❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年の心臓血管超音波市場規模およびシェア予測

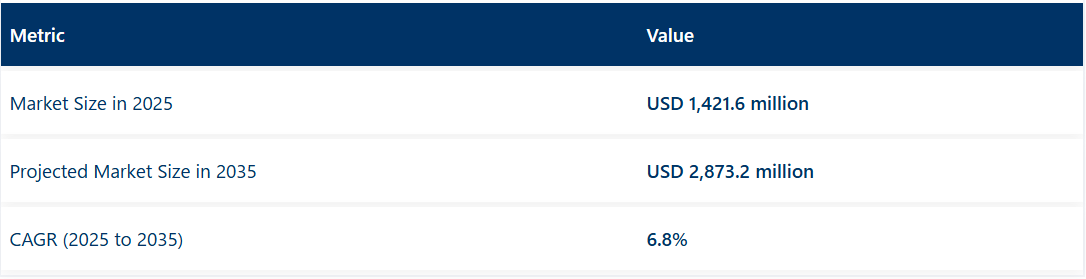

心臓血管超音波市場は、2025年に14億2,160万米ドルと評価され、2035年には28億7,320万米ドルまで成長し、予測期間中は6.8%のCAGRで成長すると予測されています。

心臓血管超音波市場は、非侵襲的な心臓画像診断の需要の高まり、循環器科における手技件数の増加、およびリアルタイム画像化技術の進歩によって形成されています。心臓血管疾患の有病率の増加、および高リスク層における早期診断と予防的スクリーニングの継続的な重視により、その利用が強化されています。

医療従事者は、その安全性、電離放射線の使用がないこと、心臓の構造や機能の動的な評価をサポートする能力から、心臓血管超音波診断を最前線の診断手法として優先しています。メーカーは、診断の精度と業務効率の向上のために、小型化プラットフォーム、人工知能の統合、ワークフローの自動化に投資を行っています。

予測期間中は、高齢化、保険適用範囲の拡大、ポイントオブケアイメージングの普及により、市場がさらに拡大すると予想されます。これらの要因が相まって、高度なモダリティの革新の機会が生まれ、心臓血管ケアの基盤としての超音波の役割が強化されるものと予想されます。

主要投資セグメント別心臓血管超音波市場分析

経胸壁心エコー検査は、幅広い臨床的有用性と高い手技実施件数により、心臓血管超音波市場を支えています。

経胸壁心エコー検査(TTE)は、2025年に総収益の71.3%を占め、予測期間を通じて1.8%のCAGRで市場シェアのトップを維持すると予測されています。このセグメントの優位性は、入院患者および外来患者の心臓評価における主要な非侵襲的検査法として TTE が広く採用されていることに起因しています。臨床プロトコルでは、心室機能、心臓弁の病変、および血行動態パラメータを迅速に評価できる TTE の能力が一貫して支持されています。

その利用は、画像解像度の向上、およびポータブルでハンドヘルド型の構成によるポイントオブケア用途の拡大を可能にした技術の進歩によって支えられています。研修イニシアチブやワークフローの標準化により、臨床医の TTE 解釈に対する信頼が高まり、手技の成長が強化されています。これらの要因が相まって、TTE は最も頻繁に行われる心エコー検査手技として定着し、心臓血管イメージング分野における優位性を固めています。

2D 超音波技術は、その入手しやすさ、費用対効果、診断の汎用性により、心臓血管超音波市場をリードしています。

2D超音波技術は主要な技術セグメントとして特定され、2025年に総売上高の54.3%を占め、予測期間中に2.1%の年平均成長率(CAGR)を達成すると予測されています。セグメントのリーダーシップは、日常的な心臓血管評価における手頃な価格、使いやすさ、臨床的価値のバランスによって支えられています。利用は、心臓疾患のスクリーニング、診断、長期的なモニタリングのための標準プロトコルへの2D画像の統合によって強化されています。

メーカーは、診断精度を向上させつつコストを大幅に増加させないため、ハーモニックイメージングやスペックルトラッキングなどの2Dプラットフォームの段階的な改善を優先しています。病院や外来診療施設は、既存のインフラとの互換性と、幅広い患者集団で再現可能な結果を提供できる点から、2D技術を好んでいます。これらの要因が相まって、2D超音波は心臓血管画像診断ワークフローの基盤技術として位置付けられています。

課題と機会

課題

高い機器コストと熟練した人材の不足

心臓血管超音波は、超音波分野で最も急成長している分野のひとつですが、3D/4D 心エコー検査や携帯型超音波装置などの高度な画像診断装置のコストが高いため、この市場では大きな課題となっています。

さらに、これらの高度な画像診断装置を適切に操作できる熟練した超音波検査技師や心臓専門医の供給が不十分であるため、その利用が制限されています。この制限は、医療インフラがまだ整備途上の発展途上国での採用に特に大きな影響を与えています。

機会

技術進歩と携帯型超音波診断装置の需要拡大

人工知能(AI)、自動化、クラウドベースの診断プラットフォームは、心臓血管超音波画像診断に革命をもたらしています。AI 駆動の心エコー検査は、正確な診断、オペレータの依存度の低減、ワークフローの改善を実現しています。さらに、救急部門、遠隔医療、遠隔医療におけるポイントオブケアおよびハンドヘルド超音波装置の需要の増加により、新たな成長の道が開けることが予想されます。

国別見通し

米国

米国では、心血管疾患(CVD)の発生率の増加、画像技術の進歩、および携帯型およびハンドヘルド型超音波装置の普及により、心血管超音波市場が着実に拡大しています。

米国疾病管理予防センター(CDC)によると、米国では2000万人以上が心臓病に罹患しており、診断画像を用いた心臓病の早期発見は患者ケアの重要な要素となっています。

これには、複雑な解剖構造での画像化、心臓のリアルタイム画像化、伝統的な方法に比べて診断誤りが少ない3Dおよび4D心臓超音波検査システムなどの次世代エコーグラフィーシステムが含まれます。(2023年10月24日)。

さらに、ポイントオブケア超音波(POCUS)および AI 対応心臓画像診断ソリューションの需要が高まり、診断効率が向上し、緊急時の診療現場での利用が拡大しています。

英国

英国の心臓血管超音波市場は、医療予算の増加、AI ベースの心エコー検査の普及、NHS などの地方医療機関による心血管疾患の早期診断の推進により、着実な成長を続けています。イギリスでは、毎年約16万人が心臓血管疾患 alone で死亡しており、患者ケアに焦点を当てた組織にとって、高度な診断画像技術は事業上の優先事項となっています。

NHSは、Algetahfイニシアチブを通じて、一次医療と救急部門での心臓疾患の早期検出を促進するため、携帯型超音波システムの活用を強調しています。AI支援超音波画像診断は、操作者依存の軽減とリアルタイムの心臓機能評価を可能にするため、急速に普及しています。

テレメディシンと遠隔診断の受け入れ拡大は、電子健康記録(EHR)と統合可能な無線・クラウド対応の心臓超音波システムへの需要をさらに高めています。英国大学と医療機器企業との連携により、心筋歪み画像診断や心筋コントラストエコー心エコーグラフィーなどの高度な心臓画像診断技術の研究が推進されています。

欧州連合

欧州連合の心臓血管超音波市場は、高齢化の進展、心臓血管疾患の発生率の低下、および大規模超音波技術の採用により、急成長しています。

欧州心臓病学会(ESC)によると、CVD はヨーロッパの死亡原因の 45% を占めており、医療従事者の間で高度な心臓画像診断ソリューションのニーズが高まっています。

ドイツ、フランス、イタリアの臨床現場を形作る心臓イメージングの革新は、3D/4D 超音波および AI 支援心エコー検査です。さらに、早期診断と予防医療を推進する欧州連合(EU)の規制措置により、外来診療や救急部門における携帯型およびポイントオブケア用超音波装置の需要がさらに高まっています。

その他の要因として、EU医療機器規制(MDR)がX線やコンピュータ断層撮影(CT)に基づく診断モードの置き換えを促進しており、病院では放射線を使用しない画像診断モダリティ(非侵襲的心臓超音波システムを含む)の採用が進んでいます。

さらに、高度なドップラー超音波技術の利用は、血行動態の評価、脳卒中リスクの予測、および心臓モニタリングの個別化の可能性を向上させています。

日本

日本の心臓血管超音波市場は、画像精度の技術的進歩、高齢化の進展、AI 駆動型心エコー検査システムの採用拡大により、着実に拡大しています。厚生労働省は、早期発見と AI ベースの画像診断の飛躍的進歩に多額の投資を行い、心臓疾患の診断の有効性を高めています。

日本の高齢化は、特に在宅医療や外来診療における高度な心臓血管超音波ソリューションの需要を牽引しています。全体として、医療用ロボット工学および AI 搭載診断分野における日本のリーダーシップが、オペレーターの専門知識をほとんど必要としない、ほぼリアルタイムの心臓機能分析を可能にする自動心エコー診断ソリューションの開発を推進しています。

また、日本は超音波装置製造市場でも強固な地位を築いており、キヤノンメディカル、日立、富士フイルムなどの有力企業が、コンパクトで高解像度の心臓血管用超音波診断装置の商業化をさらに加速しています。さらに、遠隔超音波診断の採用は、遠隔医療の推進に関する政府の取り組みによって推進されています。

韓国

韓国保健福祉省(MOHW)は、検出性能と効率の向上のために、心臓超音波画像診断に AI 診断装置を採用することを推進しています。

韓国で急成長している遠隔医療業界も、特に地方や遠隔地において、携帯型ワイヤレス心臓血管超音波診断装置の普及を後押ししています。さらに、韓国の医療技術業界の大手企業は、高度な画像診断をより安価で利用しやすくする 3D/4D 心エコー検査技術に投資しています。

また、国内の高齢化に伴い、自動化された AI 支援心臓画像診断への投資が増加しており、非侵襲的な心臓モニタリングソリューションに対する需要も高まっています。さらに、国際的な医療機器メーカーとの強力な提携が、次世代超音波技術の成長を支えています。

競争分析

心臓血管超音波市場は、診断能力の向上に努める大手医療画像企業、地域メーカー、専門技術企業間の激しい競争が特徴です。市場収益の大部分は、高度なドップラー画像診断とリアルタイム 3D 視覚化機能を統合した、高品質のカート型および携帯型超音波診断装置によるものです。

診断の速度と精度を向上させるため、小型化トランスデューサー、AI 搭載の画像解釈、ワークフローの自動化など、継続的な製品開発に重点が置かれています。循環器科センター、大学病院、遠隔医療プロバイダーとの戦略的提携を活用し、市場でのリーチを拡大し、次世代プラットフォームの採用を支援しています。

規制当局の承認と臨床検証試験は、特に複雑な心臓血管の評価や介入ガイダンスを目的としたソリューションにおいて、競争上の差別化を決定する重要な要素として認識されています。医療施設における償還の枠組みや資本予算の制約も、購入の意思決定に影響を与え、サプライヤーの動向を形作っています。

開発

2025年5月、BrightHeart は、先天性心疾患(CHD)の AI 搭載デジタルスクリーニングツールである BrightHeart プラットフォームについて、米国食品医薬品局(USFDA)から承認を取得しました。

2024年4月、富士フイルムアメリカ社は、中隔筋切除術用のオンポンプ心内エコー検査(OPIE)用として、業界初の OPIE トランスデューサーを発売しました。

主要企業

- GE Healthcare

- Koninklijke Philips

- Siemens Healthineers AG

- Hitachi Medical Corp.

- Samsung Medison Co. Ltd.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Chison Wuxi Xiangsheng Medical Technology Co., Ltd.

- Fujifilm Sonosite, Inc.

主なセグメント

種類別

- 胎児心エコー検査

- 経胸壁心エコー検査

- 経食道心エコー検査

- その他

技術別

- 2D

- 3D/4D

- ドップラー

ディスプレイタイプ別

- 白黒

- カラー

最終用途別

- 病院

- 診断センター

- 外来診療センター

- その他の最終用途

地域別:

- 北アメリカ

- アメリカ合衆国

- カナダ

- 中南米

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- ベルギー

- 日本を除くアジア太平洋(APAC)

- 中国

- 日本

- インド

- タイ

- 韓国

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類別

- 技術別

- ディスプレイタイプ別

- 最終用途別

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 胎児心エコー検査

- 経胸壁心エコー検査

- 経食道心エコー検査

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、技術別

- 2D

- 3D/4D

- ドップラー

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、ディスプレイタイプ別

- 白黒

- カラー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 病院

- 診断センター

- 外来診療センター

- その他の最終用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年までの動向と2025年から2035年までの予測、主要セグメントと国別

- 南アジア・太平洋市場分析 2020年から2024年までの動向と2025年から2035年までの予測、主要セグメントと国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 中東・アフリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の種類別、技術別、ディスプレイタイプ別、および最終用途別の2025年から2035年の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

- GE ヘルスケア

- Koninklijke Philips

- Siemens Healthineers AG

- 日立メディコ

- Samsung Medison Co.Ltd

- Shenzhen Mindray Bio-Medical Electronics Co.

- Chison Wuxi Xiangsheng Medical Technology Co.

- Fujifilm Sonosite, Inc.

表

- 表 1:2020 年から 2035 年までの世界市場規模(10 億米ドル)、種類別

- 表 2:2025 年から 2035 年までの世界市場規模(10 億米ドル)、種類別

- 表 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)、技術別

- 表 4:2025 年から 2035 年までの世界市場規模(10 億米ドル)、技術別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)、ディスプレイタイプ別

- 表 6:ディスプレイの種類別世界市場規模(2025 年から 2035 年、10 億米ドル

- 表 7:最終用途別世界市場規模(2020 年から 2035 年、10 億米ドル

- 表 8:最終用途別世界市場規模(2025 年から 2035 年、10 億米ドル

- 表 9:地域別世界市場、2020 年から 2035 年

- 表 10:地域別世界市場、2025 年から 2035 年

- 表 11:北米市場規模(10 億米ドル)、種類別、2020 年から 2035 年

- 表 12:北米市場規模(10 億米ドル)、種類別、2025 年から 2035 年

- 表 13:北米市場規模(10 億米ドル)、技術別、2020 年から 2035 年

- 表 14:北米市場規模(10 億米ドル)、技術別、2025 年から 2035 年

- 表 15:北米市場規模(10 億米ドル)、ディスプレイタイプ別、2020 年から 2035 年

- 表 16:北米市場規模(10 億米ドル)、ディスプレイタイプ別、2025 年から 2035 年

- 表 17:北米市場価値(10 億米ドル)、最終用途別、2020 年から 2035 年

- 表 18:北米市場価値(10 億米ドル)、最終用途別、2025 年から 2035 年

- 表 19:北米市場、国別、2020 年から 2035 年

- 表 20:北米市場、国別、2025 年から 2035 年

- 表 21:中南米市場規模(10 億米ドル)、種類別、2020 年から 2035 年

- 表 22:中南米市場規模(10 億米ドル)、種類別、2025 年から 2035 年

- 表 23:中南米市場規模(10 億米ドル)、技術別、2020 年から 2035 年

- 表 24:中南米市場規模(10 億米ドル)、技術別、2025 年から 2035 年

- 表 25:中南米市場規模(10 億米ドル)、ディスプレイタイプ別、2020 年から 2035 年

- 表 26:ラテンアメリカ市場規模(10 億米ドル)、ディスプレイタイプ別、2025 年から 2035 年

- 表 27:ラテンアメリカ市場規模(10 億米ドル)、最終用途別、2020 年から 2035 年

- 表 28:ラテンアメリカ市場規模(10 億米ドル)、最終用途別、2025 年から 2035 年

- 表 29:ラテンアメリカ市場、国別、2020 年から 2035 年

- 表 30:ラテンアメリカ市場、国別、2025 年から 2035 年

- 表 31:ヨーロッパ市場価値(10 億米ドル)、種類別、2020 年から 2035 年

- 表 32:ヨーロッパ市場価値(10 億米ドル)、種類別、2025 年から 2035 年

- 表 33:ヨーロッパ市場価値(10 億米ドル)、技術別、2020 年から 2035 年

- 表 34:ヨーロッパ市場価値(10 億米ドル)、技術別、2025 年から 2035 年

- 表 35:ヨーロッパの市場価値(10 億米ドル)、ディスプレイの種類別、2020 年から 2035 年

- 表 36:ヨーロッパの市場価値(10 億米ドル)、ディスプレイの種類別、2025 年から 2035 年

- 表 37:ヨーロッパの市場価値(10 億米ドル)、最終用途別、2020 年から 2035 年

- 表 38:ヨーロッパの市場価値(10 億米ドル)、最終用途別、2025 年から 2035 年

- 表 39:ヨーロッパ市場、国別、2020 年から 2035 年

- 表 40:ヨーロッパ市場、国別、2025 年から 2035 年

- 表 41:アジア太平洋市場価値(10 億米ドル)、種類別、2020 年から 2035 年

- 表 42:アジア太平洋市場価値(10 億米ドル)、種類別、2025 年から 2035 年

- 表 43:アジア太平洋市場価値(10 億米ドル)、技術別、2020 年から 2035 年

- 表 44:アジア太平洋地域の市場価値(10 億米ドル)、技術別、2025 年から 2035 年

- 表 45:アジア太平洋地域の市場価値(10 億米ドル)、ディスプレイタイプ別、2020 年から 2035 年

- 表 46:アジア太平洋地域の市場価値(10 億米ドル)、ディスプレイタイプ別、2025 年から 2035 年

- 表 47:アジア太平洋地域の市場価値(10 億米ドル)、最終用途別、2020 年から 2035 年

- 表 48:アジア太平洋地域の市場価値(10 億米ドル)、最終用途別、2025 年から 2035 年

- 表 49:アジア太平洋地域市場、国別、2020 年から 2035 年

- 表 50:アジア太平洋市場、国別、2025 年から 2035 年

- 表 51:中東・アフリカ市場価値(10 億米ドル)、種類別、2020 年から 2035 年

- 表 52:中東・アフリカ市場価値(10 億米ドル)、種類別、2025 年から 2035 年

- 表 53:中東・アフリカ市場規模(10 億米ドル)、技術別、2020 年から 2035 年

- 表 54:中東・アフリカ市場規模(10 億米ドル)、技術別、2025 年から 2035 年

- 表 55:中東・アフリカ市場規模(10 億米ドル)、ディスプレイの種類別、2020 年から 2035 年

- 表 56:中東・アフリカ市場規模(10 億米ドル)、ディスプレイの種類別、2025 年から 2035 年

- 表 57:中東・アフリカ市場規模(10 億米ドル)、最終用途別、2020 年から 2035 年

- 表 58:MEA 市場価値(10 億米ドル)、最終用途別、2025 年から 2035 年

- 表 59:MEA 市場、国別、2020 年から 2035 年

- 表 60:MEA 市場、国別、2025 年から 2035 年

図表一覧

- 図 1:世界市場規模(10 億米ドル)および前年比成長率、2018 年から 2033 年

- 図 2:世界市場における絶対的な歴史的利益(2020 年から 2035 年)および機会(2025 年から 2035 年)、10 億米ドル

- 図 3:種類別世界市場シェア、2025 年から 2035 年

- 図 4:種類別世界市場の前年比成長予測、2025 年から 2035 年

- 図 5:種類別世界市場の魅力度指数、2025 年から 2035 年

- 図 6:2025 年から 2035 年までの世界市場シェア(技術別

- 図 7:2025 年から 2035 年までの世界市場の前年比成長予測(技術別

- 図 8:2025 年から 2035 年までの世界市場の魅力度指数(技術別

- 図 9:2025 年から 2035 年までの世界市場シェア(用途別

- 図 10:2025 年から 2035 年までの世界市場の前年比成長予測(用途別

- 図 11:2025 年から 2035 年までの世界市場の魅力度指数(用途別

- 図 12:ディスプレイの種類別世界市場シェア、2025 年から 2035 年

- 図 13:ディスプレイの種類別世界市場の前年比成長予測、2025 年から 2035 年

- 図 14:ディスプレイの種類別世界市場魅力度指数、2025 年から 2035 年

- 図 15:地域別世界市場シェア、2025 年から 2035 年

- 図 16:地域別世界市場の前年比成長予測、2025 年から 2035 年

- 図 17:地域別世界市場魅力指数、2025 年から 2035 年

- 図 18:北米市場規模(10 億米ドル)および前年比成長率、2018 年から 2033 年

- 図 19:北米市場における絶対的機会(2020 年から 2035 年)および予測期間(2025 年から 2035 年)、10 億米ドル

- 図 20:2025 年から 2035 年までの北米市場シェア(種類別

- 図 21:2025 年から 2035 年までの北米市場の前年比成長予測(種類別

- 図 22:2025 年から 2035 年までの北米市場魅力指数(種類別

- 図 23:北米市場シェア、技術別、2025 年から 2035 年

- 図 24:北米市場の前年比成長予測、技術別 – 2025 年から 2035 年

- 図 25:北米市場の魅力度指数、技術別 – 2025 年から 2035 年

- 図 26:北米市場シェア、最終用途別、2025 年から 2035 年

- 図 27:北米市場の前年比成長予測、最終用途別 – 2025 年から 2035 年

- 図 28:北米市場の魅力度指数、最終用途別 – 2025 年から 2035 年

- 図 29:北米市場シェア、ディスプレイタイプ別、2025 年から 2035 年

- 図 30:北米市場の前年比成長予測、ディスプレイタイプ別、2025 年から 2035 年

- 図 31:北米市場の魅力度指数、ディスプレイタイプ別、2025 年から 2035 年

- 図 32:2025 年から 2035 年までの北米市場シェア(国別

- 図 33:2025 年から 2035 年までの北米市場の前年比成長予測(国別

- 図 34:2025 年から 2035 年までの北米市場の魅力度指数(国別

- 図 35:中南米市場規模(10 億米ドル)および前年比成長率、2018 年から 2033 年

- 図 36:中南米市場における絶対的な機会(2020 年から 2035 年)および予測期間(2025 年から 2035 年)、10 億米ドル

- 図 37:中南米市場シェア、種類別、2025 年から 2035 年

- 図 38:中南米市場の前年比成長予測、種類別 – 2025 年から 2035 年

- 図 39:中南米市場魅力指数、種類別 – 2025 年から 2035 年

- 図 40:2025 年から 2035 年までのラテンアメリカ市場シェア(技術別

- 図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(技術別

- 図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(技術別

- 図 43:中南米市場シェア、最終用途別、2025 年から 2035 年

- 図 44:中南米市場の前年比成長予測、最終用途別 – 2025 年から 2035 年

- 図 45:中南米市場の魅力度指数、最終用途別 – 2025 年から 2035 年

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(ディスプレイタイプ別

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(ディスプレイタイプ別

- 図 48:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(ディスプレイタイプ別

- 図 49:2025 年から 2035 年までのラテンアメリカ市場シェア(国別

- 図 50:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

- 図 51:ラテンアメリカ市場の魅力指数、国別 – 2025 年から 2035 年

- 図 52:ヨーロッパの市場価値(10 億米ドル)および前年比成長率、2018 年から 2033 年

- 図 53:ヨーロッパ市場における絶対的な機会(2020 年から 2035 年)および予測期間(2025 年から 2035 年)、10 億米ドル

- 図 54:ヨーロッパ市場シェア、種類別、2025 年から 2035 年

- 図 55:ヨーロッパ市場の前年比成長予測、種類別 – 2025 年から 2035 年

- 図 56:ヨーロッパ市場の魅力度指数、種類別 – 2025 年から 2035 年

- 図 57:ヨーロッパ市場シェア、技術別、2025 年から 2035 年

- 図 58:ヨーロッパ市場、技術別前年比成長予測 – 2025 年から 2035 年

- 図 59:ヨーロッパ市場、技術別魅力指数 – 2025 年から 2035 年

- 図 60:ヨーロッパ市場、最終用途別シェア – 2025 年から 2035 年

- 図 61:ヨーロッパ市場の前年比成長予測、最終用途別 – 2025 年から 2035 年

- 図 62:ヨーロッパ市場の魅力度指数、最終用途別 – 2025 年から 2035 年

- 図 63:ヨーロッパ市場シェア、ディスプレイタイプ別、2025 年から 2035 年

- 図 64:ディスプレイの種類別ヨーロッパ市場の前年比成長予測 – 2025 年から 2035 年

- 図 65:ディスプレイの種類別ヨーロッパ市場の魅力度指数 – 2025 年から 2035 年

- 図 66:国別ヨーロッパ市場シェア、2025 年から 2035 年

- 図 67:ヨーロッパ市場、国別前年比成長予測 – 2025 年から 2035 年

- 図 68:ヨーロッパ市場、国別魅力指数 – 2025 年から 2035 年

- 図 69:中東・アフリカ市場、市場規模(10 億米ドル)および前年比成長率、2018 年から 2033 年

- 図 70:中東・アフリカ市場における絶対的な機会(2020 年から 2035 年)および予測期間(2025 年から 2035 年)、10 億米ドル

- 図 71:中東・アフリカ市場シェア、種類別、2025 年から 2035 年

- 図 72:中東・アフリカ市場の種類別前年比成長予測(2025 年から 2035 年

- 図 73:中東・アフリカ市場の魅力度指数(種類別、2025 年から 2035 年

- 図 74:中東・アフリカ市場シェア(技術別、2025 年から 2035 年

- 図 75:中東・アフリカ市場、技術別前年比成長予測 – 2025 年から 2035 年

- 図 76:中東・アフリカ市場、技術別魅力指数 – 2025 年から 2035 年

- 図 77:中東・アフリカ市場、最終用途別シェア – 2025 年から 2035 年

- 図 78:中東・アフリカ市場の前年比成長予測、最終用途別 – 2025 年から 2035 年

- 図 79:中東・アフリカ市場の魅力度指数、最終用途別 – 2025 年から 2035 年

- 図 80:中東・アフリカ市場シェア、ディスプレイタイプ別、2025 年から 2035 年

- 図 81:中東・アフリカ市場の前年比成長予測、ディスプレイの種類別 – 2025 年から 2035 年

- 図 82:中東・アフリカ市場の魅力度指数、ディスプレイの種類別 – 2025 年から 2035 年

- 図 83:中東・アフリカ市場シェア、国別、2025 年から 2035 年

- 図 84:中東・アフリカ市場の前年比成長予測、国別 – 2025 年から 2035 年

- 図 85:中東・アフリカ市場の魅力度指数、国別 – 2025 年から 2035 年

- 図 86:アジア太平洋市場規模(10 億米ドル)および前年比成長率、2018 年から 2033 年

- 図 87:アジア太平洋地域の市場絶対機会(2020 年から 2035 年)および予測期間(2025 年から 2035 年)、10 億米ドル

- 図 88:アジア太平洋地域の市場シェア、種類別、2025 年から 2035 年

- 図 89:アジア太平洋地域の市場、種類別前年比成長予測、2025 年から 2035 年

- 図 90:アジア太平洋地域の市場魅力指数、種類別、2025 年から 2035 年

- 図 91:アジア太平洋地域の市場シェア、技術別、2025 年から 2035 年

- 図 92:アジア太平洋地域の市場、技術別前年比成長予測 – 2025 年から 2035 年

- 図 93:アジア太平洋地域の市場魅力指数、技術別 – 2025 年から 2035 年

- 図 94:アジア太平洋地域の市場シェア、最終用途別 – 2025 年から 2035 年

- 図 95:アジア太平洋地域の市場、用途別前年比成長予測 – 2025 年から 2035 年

- 図 96:アジア太平洋地域の市場魅力指数、用途別 – 2025 年から 2035 年

- 図 97:アジア太平洋地域の市場シェア、ディスプレイタイプ別、2025 年から 2035 年

- 図 98:アジア太平洋地域の市場、ディスプレイの種類別前年比成長予測 – 2025 年から 2035 年

- 図 99:アジア太平洋地域の市場魅力指数、ディスプレイの種類別 – 2025 年から 2035 年

- 図 100:2025 年から 2035 年までのアジア太平洋地域の市場シェア(国別

- 図 101:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長予測(国別

- 図 102:2025 年から 2035 年までのアジア太平洋地域の市場魅力指数(国別