❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

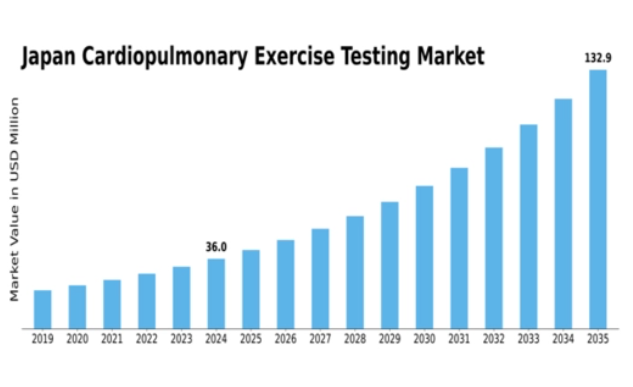

MRFRの分析によると、日本の心肺運動負荷試験市場規模は2024年に36.0百万米ドルと推定された。日本の心肺運動負荷試験市場は、2025年の3,865万米ドルから2035年までに7,864万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.36%を示すと予測されている。

主要市場動向とハイライト

日本の心肺運動負荷試験市場は、技術進歩と高齢化を背景に成長が見込まれる。

- 検査機器の技術進歩により、心肺運動負荷試験の精度と効率が向上している。

- 日本の高齢化は、診断検査サービスの需要増加に寄与している。

- 遠隔医療の統合が主要トレンドとして台頭しており、患者の遠隔モニタリングや診察を可能にしている。

- 心血管疾患の有病率上昇と医療費増加が、市場成長を推進する主要な要因である。

日本心肺運動負荷試験市場

CAGR

7.36%

市場規模と予測

2024年市場規模36.0(百万米ドル)2035年市場規模78.64(百万米ドル)

主要企業

CareFusion(米国)、MediSoft(ドイツ)、Schiller AG(スイス)、COSMED(イタリア)、Bodystat(英国)、KORR Medical Technologies(米国)、Vyaire Medical(米国)、CardioPulmonary(米国)、日本光電(日本)

日本の心肺運動負荷試験市場動向

心血管の健康に対する意識の高まりと呼吸器疾患の有病率の増加を背景に、心肺運動負荷試験市場は著しい成長を遂げています。日本では、医療専門家が患者の心肺機能を評価するために運動負荷試験をますます活用しており、これは様々な疾患の診断に役立っています。この傾向は、より正確で効率的な試験方法につながる技術の進歩によってさらに後押しされています。高齢化が進むにつれ、信頼性の高い診断ツールへの需要が高まり、医療機関は最新鋭の機器への投資を迫られる見込みである。さらに、遠隔医療や遠隔モニタリングソリューションの統合が、心肺運動負荷試験市場の様相を変えつつある。患者は自宅で快適に検査を受けられるようになり、アクセシビリティと利便性が向上した。この変化は患者のコンプライアンスを改善するだけでなく、医療提供者が患者をより効果的にモニタリングすることを可能にしている。日本が予防医療対策を優先し続ける中、心肺運動負荷試験市場は持続的な成長が見込まれており、公衆衛生成果の向上に向けた幅広い取り組みを反映している。

技術的進歩

心肺運動負荷試験装置における最近の革新は、評価の精度と効率性を高めている。新型デバイスには高度なセンサーとソフトウェアが組み込まれており、リアルタイムデータ分析と患者モニタリングの改善を可能にしている。この傾向により、より多くの医療機関が先端技術を導入する可能性が高く、市場拡大につながると見込まれる。

高齢化

日本における高齢化人口への人口動態の変化は、心肺運動負荷試験の需要に影響を与えている。加齢に伴う健康問題が増加する中、医療提供者は高齢患者の心肺機能を評価するため、運動負荷試験への依存度を高めている。この傾向は、専門的な検査サービスへの需要拡大を示唆している。

遠隔医療の統合

遠隔医療の台頭は、遠隔評価を可能にすることで心肺運動負荷試験市場を再構築している。患者は自宅で運動負荷試験を受けられるようになり、アクセシビリティと利便性が向上した。この傾向は患者の参加率向上と健康成果の改善につながる可能性がある。

日本の心肺運動負荷試験市場を牽引する要因

医療費支出の増加

日本の医療費支出は増加傾向にあり、心肺運動負荷試験市場に好影響を与えている。同国はGDPの約10%を医療に費やしており、医療サービス向上への取り組みを反映している。この財政的投資により、高度な心肺運動負荷試験装置を含む先進医療技術の導入が可能となっている。病院や診療所は、患者ケアの向上と臨床ワークフローの効率化を図る診断ツールへの予算配分を増加させている。医療施設が正確かつ効率的な検査への需要増に対応しようとする中、心肺運動負荷試験市場はこの財政支援の拡大から恩恵を受ける可能性が高い。さらに、質の高い医療サービスへの重点化により、運動負荷試験が定期健康診断に組み込まれるケースが増加する可能性がある。

診断検査に対する規制面の支援

日本の規制環境は診断検査をますます支援する方向へと変化しており、これは心肺運動負荷検査市場に好影響を与えています。厚生労働省は医療成果の向上に向け、先進的診断ツールの活用を積極的に推進しています。この規制的支援により、医療提供者は患者評価における標準的実践として心肺運動負荷検査を導入するよう促されています。さらに、新規検査技術に対する承認プロセスの効率化は、革新的製品の市場投入を加速させる可能性があります。先進的診断手法の統合を支援する規制が進化するにつれ、心肺運動負荷試験市場は成長機会を拡大し、より強固な医療システムの構築を促進する見込みである。

予防医療への意識の高まり

日本では予防医療への顕著なシフトが進んでおり、これが心肺運動負荷試験市場の重要な推進力となっている。公衆衛生キャンペーンや教育施策により、慢性疾患予防における早期発見と生活習慣管理の重要性に対する認識が高まっている。個人の健康意識が高まるにつれ、心肺運動負荷試験を含む包括的な健康診断への需要は増加すると予想される。この傾向は、予防医療戦略の一環として運動負荷試験を組み込む企業や保険会社による健康診断プログラムの増加によってさらに後押しされている。結果として、心血管の健康状態をモニタリングするためにこれらのサービスを求める個人が増えるにつれ、心肺運動負荷試験市場は大幅な成長を遂げる可能性がある。

心血管疾患の増加傾向

日本における心血管疾患の増加傾向は、心肺運動負荷試験市場の主要な推進要因である。最近の健康統計によれば、心血管疾患は国内の全死亡原因の約30%を占めている。この憂慮すべき傾向は、患者の心血管健康状態を効果的に評価するための心肺運動負荷試験を含む高度な診断ツールを必要としている。医療提供者が患者の治療成果向上を目指す中、こうした検査サービスの需要は増加すると予想される。さらに、日本政府が予防医療対策を推進していることも、臨床現場における標準的な検査として心肺運動負荷検査の導入をさらに促進する可能性がある。心血管疾患の早期発見・管理への注目が高まっていることは、今後数年間の市場成長見通しをさらに強化するだろう。

検査機器の技術革新

心肺運動負荷試験機器の技術進歩が、日本の市場成長を牽引している。携帯型検査装置、データ分析用ソフトウェアの高度化、生理学的パラメータ測定精度の向上といった革新により、これらの検査はよりアクセスしやすく効率的になっている。検査プロトコルへの人工知能(AI)と機械学習の統合も結果解釈を向上させ、臨床判断の精度を高めている。医療提供者がこれらの先端技術を採用するにつれ、心肺運動負荷試験市場は拡大する見込みである。さらに、ユーザーフレンドリーなインターフェースや遠隔モニタリング機能の開発により、外来診療や在宅医療を含む様々な医療現場での運動負荷試験導入が促進される可能性がある。

市場セグメントの洞察

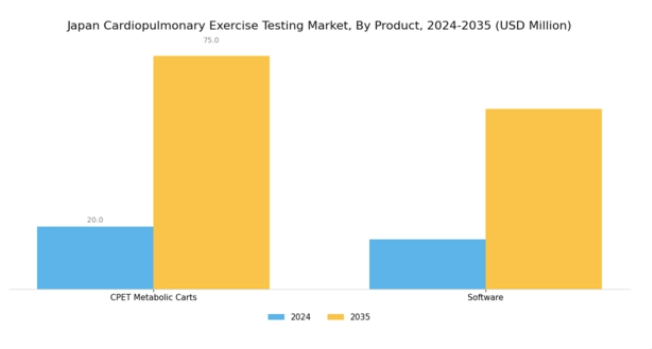

心肺運動負荷試験市場 製品インサイト

日本の心肺運動負荷試験市場における製品セグメントは、主に技術の進歩と患者の健康アウトカムへの注目の高まりによって牽引される多様な状況を示している。このセグメントにおいて、CPET代謝カートは運動中の心血管および肺の反応を正確かつ包括的に評価することを可能にする重要な役割を果たしている。これらのカートは臨床環境において不可欠であり、医療従事者が呼吸器および心血管疾患の患者を効果的に評価することを可能にする。

高度なソフトウェアとの統合により、これらの代謝カートは機能性を強化し、広範な生理学的データの収集・分析を可能にします。高齢化が進む日本において、加齢に伴う健康問題の効果的な管理ニーズが高まっていることを考慮すると、この機能は不可欠です。ソフトウェアコンポーネントは、高度なアルゴリズムを統合することでCPET代謝カートの利便性を向上させ、リアルタイムデータモニタリングと包括的なレポート機能を実現します。この組み合わせは、臨床医が患者治療計画に関して十分な情報に基づいた意思決定を行うことを支援し、結果として患者ケア全体の向上に寄与するという点で重要です。

さらに、心肺検査に関連する利点への認識が高まっていることが、これらの製品に対する需要増加に寄与しています。医療従事者が日常的な健康評価や専門的な診断におけるその重要性をますます認識しているためです。日本の心肺運動負荷試験市場は、健康志向の高まりから恩恵を受けており、業界内の様々な製品提供における革新と持続的な成長を促進すると同時に、診断ツールの改善を通じて国内の医療課題にも対処している。

さらに、先進医療技術に対する規制面の支援は、市場成長を推進する上で極めて重要な役割を果たしており、日本国民の特定のニーズに応えるCPET製品の継続的な進化を保証している。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

心肺運動負荷試験市場のエンドユーザー動向

日本の心肺運動負荷試験市場は、エンドユーザーセグメントにおいて多様な状況を示しており、これは医療インフラ全体において重要な役割を担っている。病院や診療所はこの分野の大きな割合を占め、様々な心肺疾患に対する包括的な診断能力と治療ソリューションを提供している。診断センターは専門的な検査サービスを提供し、患者ケアと診断精度を向上させる上で重要な役割を担っている。外来センターは外来サービスの需要増加に対応し、入院を必要としないより便利で効率的な健康管理を可能にしている。

リハビリテーションセンターを含むその他の施設も、心肺疾患後の回復とモニタリングに焦点を当てている点で重要である。この市場細分化は、生活習慣病の有病率上昇に伴う効果的な検査・モニタリングソリューションの需要増大によって推進されています。医療技術の進歩が検査手法の向上と患者転帰の改善をもたらすことで、この分野の市場成長はさらに後押しされています。

特定のエンドユーザーニーズに焦点を当てた日本の心肺運動負荷試験市場は進化を続け、様々な医療施設における革新の大きな機会を提供しています。

主要企業と競争環境

日本の心肺運動負荷試験市場は、技術進歩と個別化医療への注目の高まりを背景に、ダイナミックな競争環境が特徴である。日本光電(JP)、Schiller AG(CH)、Vyaire Medical(US)などの主要企業は、革新的な製品提供と戦略的提携を通じて市場形成を積極的に推進している。日本光電(日本)は、高度なモニタリング技術を運動負荷試験装置に統合し、心肺評価の精度と効率性を高めることに注力している。一方、Schiller AG(スイス)は、非侵襲的検査ソリューションへの需要拡大に対応すべく、研究開発を通じた製品ポートフォリオの拡充を重視している。Vyaire Medical(米国)は呼吸ケア分野の専門性を活かし、検査プロセスを効率化する統合システムを開発。これにより患者アウトカムと運用効率の向上を実現している。

事業戦略面では、コスト削減とサプライチェーンの耐性強化を目的に、製造の現地化が進んでいる。このアプローチは、日本の特有の規制環境や消費者嗜好の文脈において特に有効と見られる。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っているものの、主要企業の影響力は依然として大きい。これらの主要プレイヤーの総合的な戦略は、医療提供者と患者の双方の特定のニーズに対応しつつ、イノベーションを促進する競争環境の形成に寄与している。

2025年10月、日本光電(JP)はAI駆動型分析機能を組み込んだ心肺運動負荷試験装置の新ラインを発表した。この戦略的動きは診断精度を高め、医療専門家に実用的な知見を提供することで、検査プロセスへの技術統合におけるリーダーとしての日本光電の地位を確立する見込みである。AI機能の導入は個別化医療への広範な潮流に沿い、よりパーソナライズされた治療計画の策定を促進する可能性もある。

2025年9月、Schiller AG(スイス)は日本の主要医療機関と提携し、先進的な心肺検査ソリューションの共同開発を開始した。この提携は、現地の専門知識を活用して製品をカスタマイズしつつ、日本市場での事業拡大を目指すシーラーの姿勢を示すものである。こうしたパートナーシップは、規制上の課題への対応や日本の医療提供者の特定のニーズを満たす同社の能力強化につながる可能性がある。

2025年8月、Vyaire Medical(米国)は医療従事者向けに、同社の心肺運動負荷試験システムの効果的活用に焦点を当てた包括的トレーニングプログラムを開始した。この取り組みは、機器を販売するだけでなく、ユーザーが技術の恩恵を最大限に活用できるよう支援するというVyaireの戦略を強調している。教育とサポートへの投資により、Vyaireは顧客ロイヤルティの醸成とユーザー体験全体の向上を図ると見られる。

2025年11月現在、心肺運動負荷試験市場ではデジタル化、持続可能性、AI技術統合といったトレンドが顕著である。これらの潮流は競争構造を再構築しており、企業は能力強化と市場拡大のため戦略的提携を加速させている。価格競争からイノベーションと技術重視への転換が明確化しており、各社は先進的ソリューションと信頼性の高いサプライチェーンによる差別化を図っている。今後、競争上の差別化は、進化する市場ニーズへの革新と適応能力にますます依存し、急速に変化する環境下で企業が繁栄する基盤となるだろう。

業界動向

日本の心肺運動負荷試験市場では、特に予防医療への重視が高まったことを受け、顕著な進展が見られている。シーラー社とフィリップス社は、定期的な評価による心血管健康の向上を目指す日本の高齢化対策戦略に沿い、非侵襲的心肺検査機器の製品ラインを拡充している。2023年8月にはBTLインダストリーズがKORRメディカルテクノロジーズとの提携を発表し、日本の医療施設向けに特化した先進的な運動負荷検査技術を導入した。

さらに、日本光電は診断精度向上のためAIを検査システムに統合する取り組みを推進し、効率的な医療技術への需要増に対応している。M&A面では、2023年6月にカーディアク・サイエンスがGEヘルスケアに買収され、GEの心臓診断分野におけるポートフォリオ強化と、日本の医療技術革新への注力が一致する動きとなった。市場分析によれば、技術の進歩と日本の医療費増加を背景に、市場評価額が大幅に成長している。

デジタルヘルスソリューションの進展を含む過去数年間の市場進化は、地域全体の病院・診療所における心肺運動負荷試験プロトコルを変革し続けている。

将来展望

日本心肺運動負荷試験市場 将来展望

心肺運動負荷試験市場は、技術進歩と健康意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)7.36%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 家庭用ポータブル検査装置の開発

- AI分析を統合した個別化運動処方

- 遠隔患者モニタリング向け遠隔医療サービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本心肺運動負荷試験市場 エンドユーザー別展望

- 病院・クリニック

- 診断センター

- 外来センター

- その他

日本心肺運動負荷試験市場 製品タイプ別展望

- CPET代謝カート

- ソフトウェア

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- ライフサイエンス、製品タイプ別(百万米ドル)

- CPET代謝カート

- ソフトウェア

- ライフサイエンス、エンドユーザー別(百万米ドル)

- 病院・診療所

- 診断センター

- 外来診療センター

- その他

- ライフサイエンス、製品タイプ別(百万米ドル)

- セクションV:競争分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- ライフサイエンス分野における主要成長戦略

- 競争ベンチマーキング

- ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高および営業利益

- 主要企業 研究開発費 2023年

- 企業概要

-

- CareFusion (US)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- MediSoft (DE)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Schiller AG (CH)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- CareFusion (US)

COSMED(イタリア)

-

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Bodystat(英国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- KORR Medical Technologies(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Vyaire Medical(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- CardioPulmonary(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- 日本光電(日本)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

-

- 付録

- 参考文献

- 関連レポート

- 競争環境