❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

段ボール製フラスコの市場規模・シェア予測 2025年から2035年

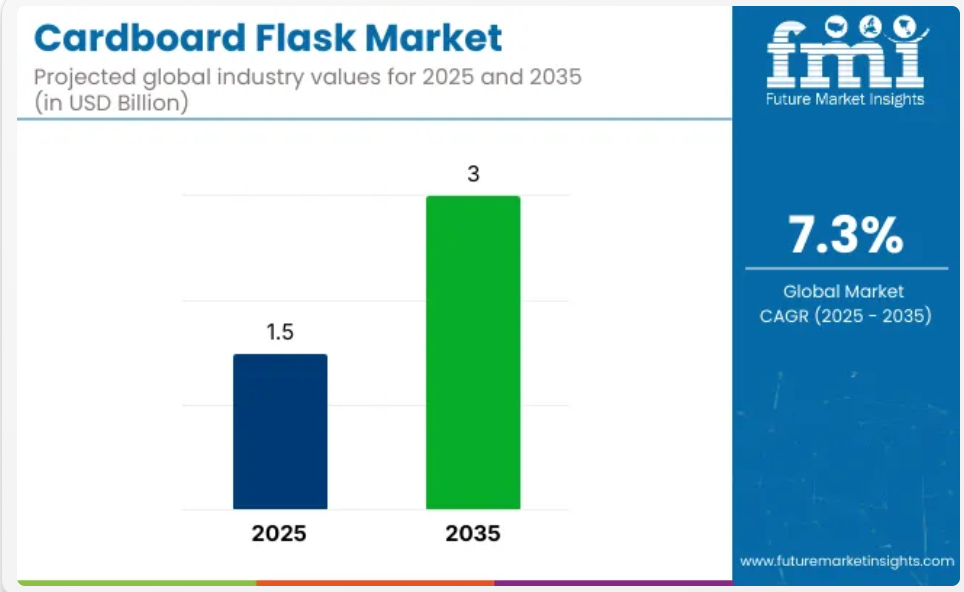

世界の段ボール製フラスコ市場は、2025年の15億米ドルから2035年には30億米ドルへと成長し、予測期間中のCAGRは7.3%になると予測されています。2024年の売上高は14億米ドルでした。この成長は、主に環境問題への関心の高まり、使い捨てプラスチックに関する厳しい規制、および持続可能な包装ソリューションの需要の高まりによるものです。

リサイクル可能で生分解性の繊維素材を使用して開発された段ボール製フラスコは、プラスチックやガラスの環境配慮型代替品として機能します。軽量で、構造をカスタマイズでき、コスト効率に優れているため、食品、飲料、パーソナルケア業界における液体の包装に最適です。

段ボール製フラスコ市場は、サスティナブルでプラスチックを使用しない包装ソリューションの需要に牽引され、急速な技術革新が進んでいます。最近の動向としては、耐久性を高め、保存期間を延長しながら完全なリサイクル性を維持する防湿ライニングの使用が挙げられます。

合成接着剤が植物由来の接着剤に置き換えられ、フラスコの環境への配慮がさらに高まっています。また、3D プリントによるカスタム形状により、ブランドは自社のアイデンティティや製品タイプに合わせた、人間工学に基づいた特徴的な包装をデザインすることが可能になっています。

これらの革新により、段ボール製フラスコは機能面および審美面の要件をともに満たし、アルコール飲料、パーソナルケア製品、さらには家庭用洗剤などの液体製品の代替品として実用的な選択肢となっています。さらに、QR コードによるトレーサビリティなどのスマート包装機能がニッチブランドによって試験的に導入されており、消費者は詳細な製品情報にアクセスし、製品の真偽を確認し、ブランドストーリーに触れることができるため、透明性と顧客の信頼が向上しています。

今後、厳格なプラスチック使用制限、消費者の環境意識の高まり、政府主導の持続可能性に関する取り組みが相まって、アジア太平洋地域が市場の成長を主導すると予想されます。インドや中国などの国々は、規制や啓発キャンペーンを通じて生分解性包装を積極的に推進しており、段ボール製フラスコの採用に有利な環境が整っています。

これに対応するため、メーカーは、コスト効率に優れ、拡張性のあるソリューションを優先し、規制当局や環境団体と提携して、承認の迅速化と市場全体の移行を推進しています。こうした協力的な取り組みは、イノベーションを促進するだけでなく、大量採用に必要なインフラの構築にもつながっています。

生産技術の進歩と規模の経済が進むにつれて、段ボール製フラスコは、ニッチな新製品から、さまざまな業界で主流となる持続可能な包装材へと移行する立場にあります。

段ボール製フラスコ市場をトップ投資セグメント別に分析

この市場は、容量、製品タイプ、最終用途、および地域に基づいて分類されています。飲料サービス環境におけるさまざまな容量の要件に対応するため、250 ml、500 ml、750 ml、および 1000 ml などの容量オプションが指定されています。製品タイプは、ブランディングのニーズやプレーンな包装の好みをサポートするため、印刷ありと印刷なしに分類されています。

段ボール製フラスコが、持ち運び可能な環境配慮型の液体容器として使用される、紅茶、コーヒー、スープ、その他の飲料などの最終用途カテゴリーが含まれています。地域区分は、材料の動向、需要の変動、規制基準に対応するため、北米、ラテンアメリカ、ヨーロッパ、南アジア、東アジア、オセアニア、中東およびアフリカ(MEA)に分けられています。

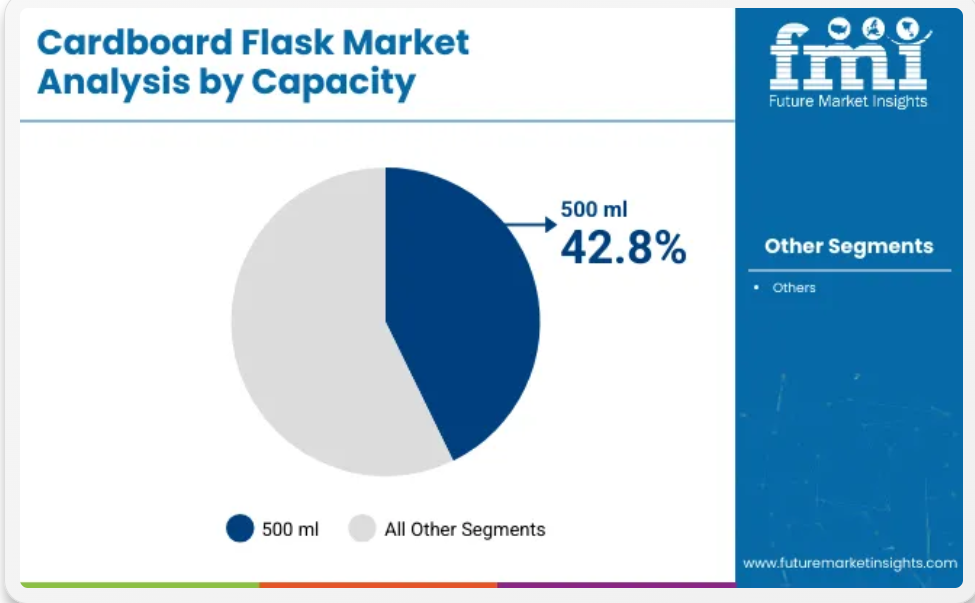

携帯性と使いやすさを重視して選ばれた 500 ml 容量のセグメント

500 ml 容量のセグメントは、そのバランスのとれた容量、取り扱いのしやすさ、および単回分形式への適合性により、2025 年の段ボール製フラスコ市場で 42.8% の最大シェアを占める見通しです。このサイズは、持ち帰り用飲料、クイックサービス用途、および自動販売機での販売に広く採用されています。

消費者と商業用途向けに、取り扱いやすさ、熱保持性能、ブランド表示スペースが最適化されています。充填と積み重ね時の作業効率は、標準化された500mlフラスコ設計により支援されています。

大量生産の飲料包装向けに、自動充填ラインおよび不正開封防止シールシステムとの互換性も組み込まれています。表面形状が均一であるため、ラベルやグラフィックのカスタマイズも容易です。省スペースの保管と、中容量の容器を好む消費者の嗜好が、その優位性をさらに強化しています。ホットドリンクとコールドドリンクの両カテゴリーで広く使用されているため、市場シェアを維持しています。

コーヒーセグメントは、大量ディスペンサーと消費者の持ち運び需要でリード

コーヒーの最終用途セグメントは、家庭外消費、カフェチェーン、モバイルサービス形式の増加により、2025年には段ボール製フラスコ市場の 39.6% を占めると予測されています。段ボール製フラスコは、断熱性とこぼれ防止が必要なエスプレッソ、フィルターコーヒー、スペシャルティブレンドに使用されています。

キオスク、ドライブスルー、オフィス用自動販売機での使用のために、均一な分量と人間工学に基づいたグリップが実現されています。充填速度、積み重ねやすさ、確実な密閉性が、大規模な飲料ネットワークでの導入を支えています。

標準化されたフラスコのサイズと蓋の互換性により、フランチャイズやイベントケータリングチャネルの供給物流が効率化されています。ブランディングと耐熱性能により、高級コーヒーや売れ筋の朝食メニューにも使用されています。消費者が使い捨ての形式に慣れていることが、地域および国際市場でのこのセグメントの普及を後押ししています。年間を通じてのコーヒーの消費と、持ち運び可能な包装の需要が、その優位性を支えています。

課題と機会

課題

耐久性および性能の制限

従来のガラスやプラスチック製のフラスコに比べ、

耐久性および性能に制限があることも、大規模な消費に先立ち、解決すべき重要な課題となっています。段ボール製のフラスコは、水分に強く、高温や低温などのさまざまな温度の液体でもボトルが劣化することなく、構造の完全性を維持するように設計する必要があります。

さらに、漏れ、素材の劣化、耐圧性の変化、長期使用の耐久性に関する懸念から、消費者、小売業者、企業は、この食品包装の採用を躊躇しています。

しかし、これらの課題に対応するためには、メーカーは、高性能のバリアコーティング剤、構造補強材、革新的な防水材、多層バイオポリマー保護材、および耐久性をサポートしながら持続可能性の目標を達成し、市場での競争力を維持するスマートな包装ソリューションに多額の投資を行う必要があります。

規制の遵守と持続可能性の基準

持続可能性の基準の採用と環境規制の厳格化により、段ボール製フラスコ市場では規制の遵守が困難になり、販売コストと製造コストが上昇する可能性があります。

政府や業界団体は、食品安全、原材料の調達、二酸化炭素排出量の削減に関する要件に準拠した、生分解性、堆肥化可能、リサイクル可能な素材を要求しています。そのため、デザインの柔軟性が犠牲になる場合が多くあります。

さらに、リサイクルインフラ、廃棄物処理方針、埋立処分方法、生産者責任拡大制度(EPR)に関する世界各国の規則に相違があるため、新製品の廃棄物管理や使用済み製品の処理に一貫性が欠けています。

ますます厳格化する持続可能性基準や循環経済指令に対応するため、企業は、持続可能性のための素材を革新し、植物由来のコーティング剤を組み込み、持続可能性の認証を取得し、AI を利用したコンプライアンス監視技術を導入し、廃棄物管理の専門家と提携して循環型リサイクルインフラを構築する必要があります。

機会

持続可能な包装ソリューションの需要の高まり

プラスチック汚染に対する意識の高まり、使い捨てプラスチックの規制強化、および環境負荷の低減に向けた世界的な取り組み。段ボール製フラスコは、飲料、食品、パーソナルケアなどの最終用途業界において、生分解性、堆肥化可能、リサイクル可能な包装材料の代替品として注目されています。

持続可能な包装企業は、大きな成長の余地があります。植物由来のコーティング剤、耐水性バイオ素材、持続可能性分析のための AI 機械学習、ブランド固有のカスタマイズのためのワックス代替品、詰め替え可能な包装、軽量構造設計などのソリューションに投資するブランドは、急成長するグリーン包装分野の大部分を占め、この業界の新参者を押しのけていくでしょう。

多様な飲料および消費者市場への拡大

段ボール製フラスコの微妙な汎用性は、発酵飲料、炭酸清涼飲料、乳製品、植物由来の飲料、および即飲(RTD)コーヒーおよび紅茶市場など、多様な消費者セグメントへの拡大を推進しています。

さらに、軽量、持ち運び可能、旅行に便利でありながら、メンテナンスも容易な包装の需要は、アウトドア、スポーツ、体験型旅行、および外出先での使用市場で高まっており、採用される可能性が高まっています。バリア技術の進歩、再封可能なキャップ、保存期間の延長、抗菌内コーティング、不正開封防止部品などの画期的なイノベーションにより、市場への浸透がさらに進み、環境意識の高い顧客への魅力が高まります。

カスタマイズ、プレミアム化、AI による在庫管理、デジタルマーケティングキャンペーン、革新的な包装開発に注力する企業は、進化する持続可能な飲料包装市場での地位を強化し、収益の成長と消費者の関与を促進します。

2025年から2035年にかけて、スマート包装、分解性コーティング剤、AIによる品質管理、適応性のある材料完全性技術などの分野で飛躍的な進歩が見込まれ、製品の持続可能性が向上すると予想されます。

植物由来のポリマー、完全生分解性のフラスコデザイン、カーボンニュートラルな製造工程、インテリジェントな包装追跡、次世代のバイオバリアソリューションの普及により、この分野の基準と市場の期待が再定義されるでしょう。

さらに、デジタル追跡システム、QR コードによるリサイクル取り組み、詰め替え可能な包装モデル、オンデマンドのカスタマイズ、次世代の持続可能な素材の組み合わせの統合により、発明が促進され、ブランドの競争力が強化され、消費者の関与が促進されます。

研究開発を優先し、デジタルトランスフォーメーションを取り入れ、ブロックチェーンのトレーサビリティを導入し、世界的な規制順守に準拠する企業が、拡大する段ボール製フラスコ市場におけるこの分野のパイオニアとして台頭するでしょう。

国別見通し – 段ボール製フラスコ市場

米国

いくつかの要因が、段ボール製フラスコ市場における米国の優位性を強化しています。その主な要因は、持続可能で生分解性の包装材に対する需要の高まり、および飲料・外食業界におけるこのようなフラスコの採用拡大です。

さらに、E コマース物流の急拡大により、これらの容器の需要がさらに高まっています。同時に、一流の包装材メーカーの存在と、再生段ボールの技術革新が、市場の成長を継続的に推進しています。

消費者の環境配慮型で軽量かつ耐久性に優れた段ボール製フラスコへの嗜好の高まりは、耐湿性コーティング剤や漏れ防止設計などの技術革新と相まって、市場の成長をさらに後押ししています。さらに、フラスコ製造の機械化、持続可能な印刷技術、保存期間の延長など、さまざまな業界で商品の魅力が向上しています。

企業も同様に、進化する持続可能性の目標に対応するため、コスト効率に優れ、完全にリサイクル可能な段ボール製フラスコの配合に注力しています。循環型経済の実践を提唱しながら、使い捨てプラスチックの削減がますます重視されるようになったことも、米国市場を後押ししています。

英国

英国市場では、合成廃棄物の削減を目的とした厳格な連邦法、環境配慮型の飲料包装の需要の増加、リサイクル可能な代替品に対する消費者の嗜好の変化により、段ボール製魔法瓶の需要が堅調です。政府の取り組みや企業の持続可能性への取り組みも、この需要に貢献しています。

環境配慮型の包装ソリューションを支援する規制と、生分解性コーティング剤や弾力性のある段ボール生地の革新が、市場の成長を促進しています。さらに、耐湿性、生分解性、ヒートシール可能な段ボール製魔法瓶の画期的な進歩も勢いを増しています。

また、企業は、フルーツジュース、乳製品、アルコールなど、さまざまな飲料カテゴリー向けに、カスタマイズ可能な軽量設計にも投資しています。消費者は、植物由来でリサイクル可能、家庭で堆肥化できる包装への移行を進めており、英国での拡大をさらに後押ししています。さらに、プラスチックを使用しない包装を推奨する環境配慮型のメーカーや E コマースプラットフォームの増加も、その採用を加速しています。

欧州

ドイツ、フランス、イタリアは、欧州の段ボール製フラスコ市場で圧倒的なリーダーです。これらの国々は、使い捨てプラスチックを制限する厳しい規制、環境配慮型の包装に重点を置く国民意識、および先進的なリサイクルプログラムから大きな恩恵を受けています。

欧州連合は、生分解性および生分解性素材への画期的な政策と戦略的投資を通じて、循環型経済の構築を最優先課題としています。これにより、この地域全体で目覚ましい成長が見られます。

さらに、耐湿性、食品用段ボール製フラスコの台頭と、温度や鮮度を監視するインテリジェントな包装が相まって、新たなイノベーションが促進されています。持続可能な飲料包装の動きの拡大、ゼロウェイストの食料品コンセプトの定着、環境に配慮したイベント用包装ソリューションの人気の高まりも、需要をさらに後押ししています。

再生可能繊維源の品揃えの拡大と、段ボール製フラスコの物流の最適化も、EU 全域での市場の活況に貢献しています。さらに、新しいエコラベル規制や二酸化炭素排出量の削減に関する取り組みにより、持続可能な段ボール包装への移行が加速しています。

日本

日本の段ボール製フラスコ市場は、環境の持続可能性への強い重視、独創的な包装応用技術の需要、および政府主導の廃棄物削減プロジェクトの結果、急速に発展し、爆発的な成長を見せています。リサイクル可能で生分解性の飲料包装の選択肢の拡大が、このブームを後押ししています。

米国では、技術改良に重点が置かれていることに加え、耐水性と保温性を兼ね備えた段ボール製フラスコが組み合わせられることで、イノベーションが加速しています。さらに、プラスチックごみの管理に関する厳格な法律や、環境配慮型製品に対する消費者の意識の高まりにより、企業は、環境への負荷が少なく、食品の安全性を確保した包装材の開発を進めています。

持続可能な飲料容器、海藻から作られた生分解性の快適な包装、およびバイオコーティング剤に対する需要の高まりは、日本の包装業界の市場成長をさらに加速させています。さらに、材料の使用量を削減する、ミニマルで目的意識の高い包装デザインの傾向は、持続可能な包装の採用を後押ししています。

韓国

韓国は、厳格な廃棄物管理規制、食品および飲料業界における環境配慮型包装ソリューションの採用拡大、軽量で環境に優しい製品の需要の高まりを背景に、段ボール製フラスコの重要な市場として台頭しています。

プラスチック消費の削減を強力に推進する厳格な行政規則と、分解性および生分解性素材の採用が徐々に広まっていることが、市場拡大に貢献しています。

さらに、植物由来の高度なバリアコーティング剤、リサイクル可能な接着剤、ラミネート材などを用いて包装の機能性を向上させる取り組みも、競争力の強化につながっています。

持続可能な素材の利用を奨励する政府の政策や、廃棄物処理に関するより厳格なガイドラインも、韓国をこの分野の先駆者へと変貌させる上で大きな役割を果たしています。メーカーもこの流れに対応し、生分解性、リサイクル可能な素材を用いた、一般的な飲料や高級食品の包装用容器などの革新的なソリューションを考案しています。

持続可能な持ち帰り用容器、成形繊維製の飲料包装、積み重ね可能な段ボール製フラスコの需要が急増していることも、市場の拡大を後押ししています。企業は、食品の安全性を高めるため、デジタル追跡機能や鮮度表示機能を備えた、巧妙な生分解性フラスコに投資しています。

韓国におけるグリーン消費者の嗜好の高まりと持続可能な食事トレンドは、リサイクル可能で生分解性の包装材に対する需要をさらに押し上げています。

競争の見通し

段ボール製フラスコ業界は、食品および飲料業界全体で持続可能な包装材の需要が急務となっていることから、ここ数十年間で飛躍的な成長を遂げています。顧客も企業も、普及しているプラスチック容器の代わりに環境配慮型の製品を採用する傾向が強まっており、段ボール製のフラスコの採用が広まっています。

メーカーは、環境意識の高い購入者にアピールするため、創造性豊かで耐久性があり、かつリサイクル可能なデザインの作成に一層力を入れています。この分野に浸透している新しいパターンとしては、軽量でありながら堅牢なフラスコ構造、生分解性の外部コーティング剤、さまざまな液体の要件に対応するための最適化された断熱性などが挙げられます。

各企業は、持続可能性への取り組みを維持しながら、材料の強度とコスト効率の向上を目的とした研究開発に多額の資産を投資しています。一方、一部のメーカーは、厳しい性能基準を満たし、新しい市場への進出を図るため、段ボールとプラスチックのハイブリッド素材や新しい製造技術を模索しています。

検討されている代替手段としては、材料科学の飛躍的進歩、複合材料、および製品ライフサイクル全体を通じて環境への影響を軽減することを目的としたクローズドループ製造システムがあります。

主要企業

- Paboco (The Paper Bottle Company)

- Paper Water Bottle

- Ecologic Brands

- Kagzi Bottles

- Tetra Pak

- SIG Combibloc Group

- Elopak

- Amcor Limited

- Green Indya Enterprises

- DPS Packaging

主な区分

容量別:

- 250 ml

- 500 ml

- 750 ml

- 1000 ml

製品タイプ別:

- 印刷

- 非印刷

最終用途別:

- 紅茶

- コーヒー

- スープ

- その他の飲料

地域別:

- 北米

- 中南米

- 欧州

- 南アジア

- 東アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的シナリオにおける需要

- 現実的シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEとポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 2020 年から 2024 年までの過去の市場規模(10 億米ドル)および数量(台数)の分析

- 2025年から2035年の現在および将来の市場規模(10億米ドル)および数量予測

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、容量別

- はじめに/主な調査結果

- 2020年から2024年の容量別、市場規模(10億米ドル)および数量(台)の分析

- 容量別市場規模(USD億ドル)と販売量(単位)の分析と予測、2025年から2035年

- 250 ml

- 500 ml

- 750 ml

- 1000 ml

- 容量別年次成長率分析、2020年から2024年

- 容量別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、製品タイプ別

- はじめに/主な調査結果

- 2020年から2024年の製品タイプ別過去の市場規模(10億米ドル)および数量(台数)分析

- 2025年から2035年までの製品タイプ別現在の市場規模(10億米ドル)および数量(台)の分析と予測

- 印刷

- 非印刷

- 2020年から2024年までの製品タイプ別前年比成長率分析

- 2025年から2035年までの製品タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- はじめに/主な調査結果

- 2020年から2024年の最終用途別、過去の市場規模(10億米ドル)および数量(台数)の分析

- 現在のおよび将来の市場規模(USD億ドル)と数量(単位)分析および予測(用途別)、2025年から2035年

- 茶

- コーヒー

- スープ

- その他の飲料

- 用途別年次成長率分析、2020年から2024年

- 用途別絶対的$機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別、過去市場規模(10億米ドル)および数量(台数)の分析

- 地域別市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場分類別、2025年から2035年の市場規模(10億米ドル)および数量(台数)の予測

- 国別

- 米国

- カナダ

- 容量別

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年のラテンアメリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 容量別

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年のヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および販売数量(台)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 容量別

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および販売数量(台)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 容量別

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の南アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 容量別

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年のオセアニア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 容量別

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 容量別

- 製品タイプ別

- 最終用途別

- 主なポイント

- MEA 市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および数量(台数)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他のMEA

- 容量別

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 容量別

- 製品タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 容量別

- 製品タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 容量別

- 製品タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 容量別

- 製品タイプ別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 容量別

- 製品タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 容量別

- 製品タイプ別

- 最終用途別

- 競争分析

- 競争の深層分析

- Paboco (The Paper Bottle Company)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性 (製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Paper Water Bottle

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ecologic Brands

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Kagzi Bottles

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Tetra Pak

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- SIG Combibloc Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Elopak

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Green Indya Enterprises

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DPS Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Paboco (The Paper Bottle Company)

- 競争の深層分析

- 使用仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの容量別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの容量別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までの製品タイプ別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの製品タイプ別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(用途別

- 表 8:2020 年から 2035 年までの世界市場規模(台数)の予測(用途別

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(国別

- 表10:北米市場規模(単位)予測(国別)、2020-2035年

- 表11:北米市場規模(USD億ドル)予測(容量別)、2020-2035年

- 表12:北米市場規模(単位)予測(容量別)、2020-2035年

- 表 13:2020 年から 2035 年までの北米市場規模(製品タイプ別、10 億米ドル)の予測

- 表 14:2020 年から 2035 年までの北米市場規模(製品タイプ別、台数)の予測

- 表 15:2020 年から 2035 年までの北米市場規模(最終用途別、10 億米ドル)の予測

- 表16:北米市場規模(単位:台)の最終用途別予測、2020年~2035年

- 表17:ラテンアメリカ市場規模(USD億ドル)の地域別予測、2020年~2035年

- 表18:ラテンアメリカ市場規模(単位:台)の地域別予測、2020年~2035年

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(容量)予測(単位:億米ドル

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(台数)予測(単位:台

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(製品タイプ別)予測(単位:億米ドル

- 表 22:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(台数)予測

- 表 23:2020 年から 2035 年までの最終用途別ラテンアメリカ市場規模(10 億米ドル)予測

- 表 24:2020 年から 2035 年までの最終用途別ラテンアメリカ市場規模(台数)予測

- 表25:欧州市場規模(USD億ドル)予測(国別)、2020-2035

- 表26:欧州市場規模(単位)予測(国別)、2020-2035

- 表27:欧州市場規模(USD億ドル)予測(容量別)、2020-2035

- 表 28:2020 年から 2035 年までの容量別欧州市場規模(台)予測

- 表 29:2020 年から 2035 年までの製品タイプ別欧州市場規模(10 億米ドル)予測

- 表 30:2020 年から 2035 年までの製品タイプ別欧州市場規模(台)予測

- 表31:欧州市場規模(億米ドル)の予測(用途別)、2020-2035年

- 表32:欧州市場規模(単位)の予測(用途別)、2020-2035年

- 表33:東アジア市場規模(億米ドル)の予測(国別)、2020-2035年

- 表34:東アジア市場規模(単位:台)予測(国別)、2020年~2035年

- 表35:東アジア市場規模(単位:億米ドル)予測(容量別)、2020年~2035年

- 表36:東アジア市場規模(単位:台)予測(容量別)、2020年~2035年

- 表 37:2020 年から 2035 年までの製品タイプ別東アジア市場規模(10 億米ドル)予測

- 表 38:2020 年から 2035 年までの製品タイプ別東アジア市場規模(台数)予測

- 表 39:2020 年から 2035 年までの最終用途別東アジア市場規模(10 億米ドル)予測

- 表40:東アジア市場規模(単位:台)の最終用途別予測、2020年~2035年

- 表41:南アジア市場規模(USD億ドル)の地域別予測、2020年~2035年

- 表42:南アジア市場規模(単位:台)の地域別予測、2020年~2035年

- 表 43:2020 年から 2035 年までの南アジアの市場規模(容量別)予測

- 表 44:2020 年から 2035 年までの南アジアの市場規模(台数)予測

- 表 45:2020 年から 2035 年までの南アジアの市場規模(製品タイプ別)予測

- 表 46:南アジア市場規模(台数)の予測、製品タイプ別、2020 年~2035 年

- 表 47:南アジア市場規模(10 億米ドル)の予測、最終用途別、2020 年~2035 年

- 表 48:南アジア市場規模(台数)の予測、最終用途別、2020 年~2035 年

- 表49:オセアニア市場規模(USD億ドル)予測(国別)、2020-2035年

- 表50:オセアニア市場規模(単位)予測(国別)、2020-2035年

- 表51:オセアニア市場規模(USD億ドル)予測(容量別)、2020-2035年

- 表 52:2020 年から 2035 年までのオセアニアの容量別市場規模(台)予測

- 表 53:2020 年から 2035 年までのオセアニアの製品タイプ別市場規模(10 億米ドル)予測

- 表 54:2020 年から 2035 年までのオセアニアの製品タイプ別市場規模(台)予測

- 表55:オセアニア市場規模(億米ドル)の最終用途別予測、2020-2035年

- 表56:オセアニア市場規模(台数)の最終用途別予測、2020-2035年

- 表57:MEA市場規模(億米ドル)の国別予測、2020-2035年

- 表58:MEA市場規模(単位)予測(国別)、2020-2035年

- 表59:MEA市場規模(USD億ドル)予測(容量別)、2020-2035年

- 表60:MEA市場規模(単位)予測(容量別)、2020-2035年

- 表 61:2020 年から 2035 年までの MEA 市場規模(製品種類別)予測(10 億米ドル

- 表 62:2020 年から 2035 年までの MEA 市場規模(製品種類別)予測(台数

- 表 63:2020 年から 2035 年までの MEA 市場規模(最終用途別)予測(10 億米ドル

- 表 64:2020 年から 2035 年までの MEA 市場規模(台数)の最終用途別予測

図表一覧

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場価値(10 億米ドル)予測

- 図 4:2025 年および 2035 年の容量別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの容量別世界市場前年比成長率比較

- 図 6:容量別世界市場の魅力度分析

- 図 7:製品タイプ別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 8:製品タイプ別世界市場の前年比成長率比較、2025 年~2035 年

- 図 9:製品タイプ別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の最終用途別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 12:最終用途別世界市場魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 15:地域別世界市場の魅力度分析

- 図 16:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 17:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 18:2025 年から 2035 年までのヨーロッパ市場の増分機会(ドル

- 図19:東アジア市場における2025年から2035年までの増分$機会

- 図20:南アジア市場における2025年から2035年までの増分$機会

- 図21:オセアニア市場における2025年から2035年までの増分$機会

- 図22:MEA市場における2025年から2035年までの増分$機会

- 図23:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図24:北米市場価値シェアとBPS分析(容量別)、2025年と2035年

- 図25:北米市場前年比成長率比較(容量別)、2025年から2035年

- 図 26:北米市場の魅力度分析(容量別

- 図 27:北米市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 28:北米市場の前年比成長率比較(製品タイプ別、2025 年~2035 年

- 図 29:製品タイプ別北米市場の魅力度分析

- 図 30:2025 年および 2035 年の北米市場における最終用途別市場価値シェアおよび BPS 分析

- 図 31:2025 年から 2035 年までの北米市場における最終用途別前年比成長率比較

- 図 32:最終用途別北米市場の魅力度分析

- 図33:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図34:ラテンアメリカ市場価値シェアおよびBPS分析(容量別)、2025年と2035年

- 図35:ラテンアメリカ市場前年比成長率比較(容量別)、2025年から2035年

- 図 36:ラテンアメリカ市場の魅力度分析(容量別

- 図 37:ラテンアメリカ市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 38:ラテンアメリカ市場の前年比成長率比較(製品タイプ別、2025 年~2035 年

- 図 39:製品タイプ別ラテンアメリカ市場の魅力度分析

- 図 40:2025 年および 2035 年のラテンアメリカ市場における最終用途別市場価値シェアおよび BPS 分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場における最終用途別前年比成長率比較

- 図 42:最終用途別ラテンアメリカ市場の魅力度分析

- 図43:欧州市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図44:欧州市場価値シェアおよびBPS分析(容量別)、2025年と2035年

- 図45:欧州市場前年比成長率比較(容量別)、2025年から2035年

- 図 46:容量別欧州市場の魅力度分析

- 図 47:製品タイプ別欧州市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 48:製品タイプ別欧州市場の前年比成長率比較、2025 年~2035 年

- 図 49:製品タイプ別欧州市場の魅力度分析

- 図 50:2025 年および 2035 年の欧州市場における最終用途別市場価値シェアおよび BPS 分析

- 図 51:2025 年から 2035 年までの欧州市場における最終用途別前年比成長率比較

- 図 52:最終用途別欧州市場の魅力度分析

- 図53:東アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図54:東アジア市場価値シェアおよびBPS分析(容量別)、2025年および2035年

- 図55:東アジア市場前年比成長率比較(容量別)、2025年~2035年

- 図 56:東アジア市場の魅力度分析(容量別

- 図 57:東アジア市場における製品タイプ別市場価値シェアおよび BPS 分析(2025 年および 2035 年

- 図 58:東アジア市場における製品タイプ別前年比成長率比較(2025 年~2035 年

- 図 59:製品タイプ別東アジア市場の魅力度分析

- 図 60:2025 年および 2035 年の東アジア市場における最終用途別市場価値シェアおよび BPS 分析

- 図 61:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率比較

- 図 62:最終用途別東アジア市場の魅力度分析

- 図63:南アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図64:南アジア市場価値シェアおよびBPS分析(容量別)、2025年および2035年

- 図65:南アジア市場前年比成長率比較(容量別)、2025年~2035年

- 図 66:南アジア市場の魅力度分析(容量別

- 図 67:南アジア市場における製品タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 68:南アジア市場における製品タイプ別前年比成長率比較、2025 年~2035 年

- 図 69:製品タイプ別南アジア市場の魅力度分析

- 図 70:2025 年および 2035 年の南アジア市場における最終用途別市場価値シェアおよび BPS 分析

- 図 71:2025 年から 2035 年までの南アジア市場における最終用途別前年比成長率比較

- 図 72:最終用途別南アジア市場の魅力度分析

- 図73:オセアニア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図74:オセアニア市場価値シェアおよびBPS分析(容量別)、2025年および2035年

- 図75:オセアニア市場前年比成長率比較(容量別)、2025年~2035年

- 図 76:オセアニア市場の魅力度分析(容量別

- 図 77:オセアニア市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 78:オセアニア市場の前年比成長率比較(製品タイプ別、2025 年~2035 年

- 図 79:製品タイプ別オセアニア市場の魅力度分析

- 図 80:2025 年および 2035 年のオセアニア市場における最終用途別市場価値シェアおよび BPS 分析

- 図 81:2025 年から 2035 年までのオセアニア市場における最終用途別前年比成長率比較

- 図 82:最終用途別オセアニア市場の魅力度分析

- 図83:MEA市場価値シェアとBPS分析(国別)、2025年と2035年

- 図84:MEA市場価値シェアとBPS分析(容量別)、2025年と2035年

- 図85:MEA市場前年比成長率比較(容量別)、2025年から2035年

- 図 86:MEA 市場の魅力度分析(容量別

- 図 87:MEA 市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 88:MEA 市場の前年比成長率比較(製品タイプ別、2025 年~2035 年

- 図 89:製品タイプ別 MEA 市場の魅力度分析

- 図 90:最終用途別 MEA 市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 91:最終用途別 MEA 市場の前年比成長率比較、2025 年~2035 年

- 図 92:MEA 市場の魅力度分析(最終用途別

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析