❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

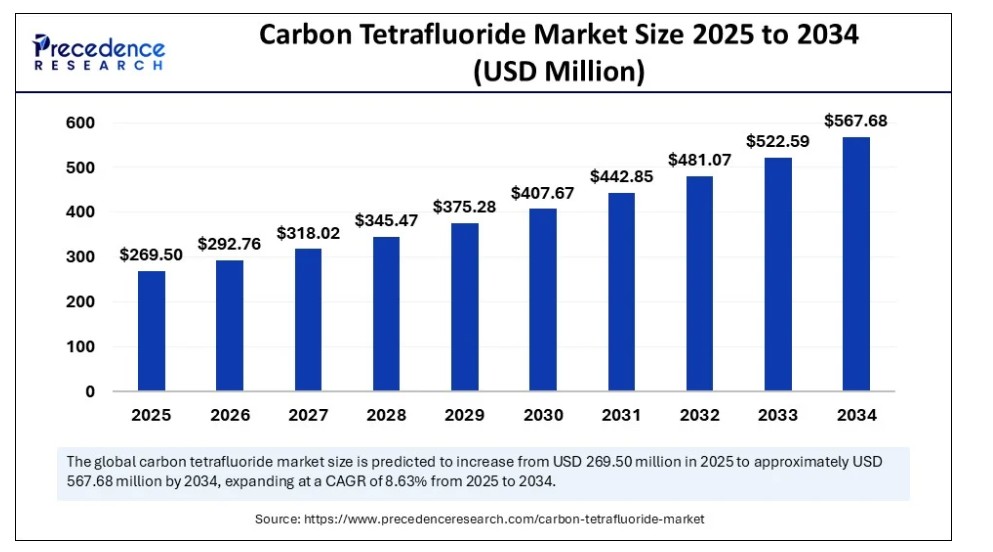

世界の四フッ化炭素市場規模は2024年に2億4809万米ドルを記録し、2025年の2億6950万米ドルから2034年までに約5億6768万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)8.63%で成長する見込みである。半導体製造やプラズマエッチング用途での使用増加により、市場は成長している。

四フッ化炭素市場 主要ポイント

- 収益ベースで、世界の使い捨て尿バッグ市場は2024年に2億4809万米ドルと評価された。

- 2034年までに5億6768万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)8.63%で成長すると見込まれている。

- アジア太平洋地域は四フッ化炭素市場を支配し、2024年に47%という最大の市場シェアを占めた。

- 北米は予測期間中に最も速い成長率を示すと予想される。

- グレード別では、電子グレード四フッ化炭素セグメントが2024年に58%の最大シェアを占めた。

- グレード別では、高純度四フッ化炭素セグメントが予測期間中に最も速い成長率を示すと予想される。

- 製造プロセス別では、炭素化合物のフッ素化セグメントが2024年に最大の市場シェアを占めた。

- 製造プロセス別では、2025年から2034年にかけてアルミニウム精錬(電解プロセス)副産物セグメントが最も高い成長率を示す見込み。

- 用途別では、半導体・マイクロエレクトロニクスセグメントが2024年に61%の最大シェアを占めた。

- 用途別では、光ファイバー製造セグメントが四フッ化炭素市場で最も速い成長率を示すと予測される。

- エンドユーザー別では、電子機器・半導体製造セグメントが2024年に64%の最大市場シェアを占めた。

- エンドユーザー別では、航空宇宙・防衛セグメントが今後数年間で最高のCAGR(年平均成長率)で拡大すると見込まれる。

AIはどのようにチップ製造を高速化し、四フッ化炭素の使用方法を変えているのか?

より高速でスマート、かつ効率的な半導体製造プロセスを実現することで、人工知能(AI)はチップ産業を変革し、四フッ化炭素の使用に直接影響を与えています。AIは四フッ化炭素の流量とエッチング時間を厳密に制御することで、半導体ファブにおけるプラズマエッチングを最適化し、廃棄物を削減し精度を向上させます。さらに、装置故障の予測、ガス消費量のリアルタイム追跡、安全なリサイクルのタイミングと方法の特定による四フッ化炭素のリサイクル促進も行います。AIはまた、生産者が四フッ化炭素のより安価で環境に優しい代替品を評価するのを支援し、プロセスの持続可能性と効率性を向上させます。

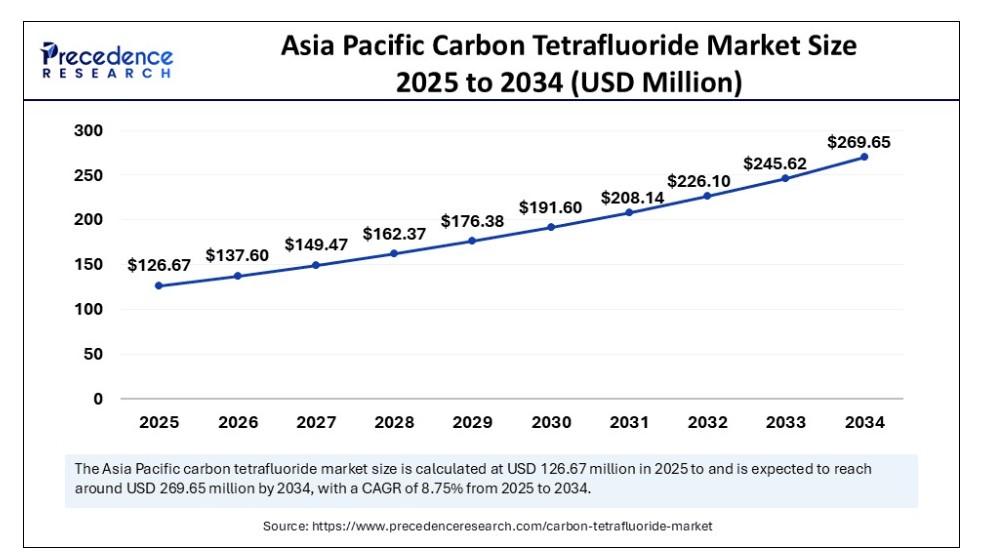

アジア太平洋地域の四フッ化炭素市場規模と成長(2025年~2034年)

アジア太平洋地域の四フッ化炭素市場規模は、2025年に1億2667万米ドルと評価され、2034年までに約2億6965万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)8.75%で成長する見込みです。

2024年にアジア太平洋地域が四フッ化炭素市場で支配的な地域となった要因は?

アジア太平洋地域は、様々な産業における特殊ガスの需要増加により、2024年に最大のシェアを占め四フッ化炭素市場を支配した。同地域は大規模な半導体生産と強固な製造基盤で知られる。確立された電子機器エコシステムにより、エッチング、洗浄、プラズマ処理などの工程で高純度四フッ化炭素への安定した需要が存在します。産業政策の促進と光ファイバー・電子機器インフラの継続的発展が市場の優位性をさらに強化しています。さらに、主要ガス供給業者とエンドユーザー製造業者の存在が、地域のサプライチェーン安定性と製品入手可能性を向上させています。

北米では、航空宇宙産業と半導体製造産業の拡大を原動力に、四フッ化炭素市場で最も急速な成長が見込まれています。電子機器産業と防衛産業への強力な支援が、スマート電子機器や防衛システムの開発を促進しており、これが特殊ガスの需要を大幅に創出しています。高性能材料と精密製造への需要増加により、四フッ化炭素の使用はより速いペースで拡大しています。さらに北米は、戦略的な拡張と施設アップグレードを通じて、クリーンルームグレードおよび超高純度プロセスガスの将来の主要拠点として位置付けられています。

市場概要

四フッ化炭素(CF₄)市場とは、主に半導体産業、プラズマエッチング、冷媒ブレンド、光ファイバー製造に使用される無色・不燃性ガスである四フッ化炭素の世界的な需給を指します。テトラフルオロメタンとも呼ばれ、パーフルオロカーボン(PFC)ファミリーに属します。

高い化学的・熱的安定性から、CF₄は電子グレードプロセスや反応性イオンエッチング(RIE)で広く使用されています。しかし、非常に高い地球温暖化係数(GWP)と大気中での長寿命により環境面での監視が強化され、ガス回収・排出制御技術の革新が推進されています。

四フッ化炭素市場の成長要因

- 半導体産業における需要増加:電子機器や先進チップの消費拡大を背景に、四フッ化炭素は半導体製造におけるプラズマエッチングガスとして広く使用されています。

- 電子機器・ディスプレイパネル分野の拡大: フラットパネルディスプレイや集積回路の生産増加が、洗浄剤・エッチング剤としての四フッ化炭素需要を牽引している。

- 太陽光発電産業の成長: 四フッ化炭素はプラズマチャンバーの洗浄やシリコンウエハーのエッチングに使用され、太陽電池パネル製造における需要に寄与している。

- 冶金分野における工業用途:冷媒としての使用や、アルミニウムおよびマグネシウムを含む金属生産プロセスでの利用が市場成長を支えています。

ガスリサイクルを促進する環境規制:温室効果ガス排出削減への関心の高まりが、四フッ化炭素の回収・再利用技術革新を促しており、需給の安定化に寄与しています。

市場動向

推進要因

半導体およびマイクロエレクトロニクスの生産増加

半導体およびマイクロエレクトロニクスの生産増加は、四フッ化炭素市場の成長を大きく牽引している。半導体製造に用いられるエッチング工程の重要な構成要素が四フッ化炭素である。電子機器の複雑化、高速化、小型化が進むにつれ、メーカーは微細な回路パターンを形成するための精密なエッチング技術への依存度を高めている。ウェアラブル技術、スマートフォン、タブレット、スマート家電の普及拡大が、世界的な半導体需要を牽引している。さらに、アジアや北米におけるチップ製造施設への政府の優遇措置や民間投資が、四フッ化炭素の使用を加速させている。5GやIoT技術の進展に伴い、この傾向は継続し、ファブ拡張やアップグレードの頻度が増加すると予想される。

金属製錬産業の拡大

四フッ化炭素は金属加工、特にマグネシウムやアルミニウムの製錬における電解の副産物である。脱ガスや精製など、意図的に使用される用途の例が二つ挙げられる。建設、自動車、航空宇宙産業の拡大により軽量金属の需要が増加しており、これは四フッ化炭素の生産と消費に直接的な影響を与えている。四フッ化炭素を回収・再利用するため、製造業者は高度な排出制御・回収システムを導入しており、これによりプロセス効率が向上している。四フッ化炭素の主要な二次供給源の一つであり、その供給安定性と価格安定性に寄与しているのが金属産業の統合である。

制約要因

環境問題と温室効果ガス排出

四フッ化炭素は大気中寿命が5万年以上、地球温暖化係数(GWP)が極めて高い強力な温室効果ガスである。このため米国環境保護庁(EPA)や欧州連合(EU)など世界各国の環境機関が排出量に注視している。規制当局は半導体製造やアルミニウム精錬などの分野で、より厳格な管理措置と排出量報告義務の導入を推進中である。その結果、製造業者はより高いコンプライアンスコストに直面している。四フッ化炭素の環境への影響は、その使用を抑制したり、より環境に優しいガスの探求につながったりする可能性がある。

- 2025年1月、ECHAはREACH枠組みに基づく四フッ化炭素のリスクガイドラインの更新を発表した。

ガス回収・除去システムの高コスト

四フッ化炭素を使用する産業は、その有害な環境特性から排出物を捕捉・中和するため、ガス回収・除去技術を導入しなければならない。これらのシステムは高コストであり、専門的なインフラ、訓練を受けた技術者、継続的なメンテナンスを必要とする。小規模な半導体製造施設や製造施設にとって、運用負荷と初期資本支出は相当な負担となり得る。発展途上国では、強力な環境インフラが整っていないため、四フッ化炭素の使用がさらに制限される可能性がある。こうした財政的障壁が、低・中所得地域における市場拡大を阻むケースが頻発している。

機会

ガス回収・リサイクル技術の進歩

ガス回収・リサイクル技術の進歩は、四フッ化炭素市場に巨大な機会を創出している。新たなガス処理・リサイクル技術により、産業環境下での四フッ化炭素の回収・精製・再利用が現実的となった。環境への影響を軽減するだけでなく、ユーザーの運用コスト削減にもつながる。ガス効率の向上と排出基準の達成を保証するため、企業はクローズドループシステムをますます採用している。こうしたソリューションは競争の激しい市場で存在感を増し始めており、持続可能性に焦点を当てたイノベーションへの需要を牽引している。この傾向は、四フッ化炭素使用に関連する機器の生産やガス管理サービスの拡大を促進している。

電子機器・フラットパネルディスプレイ製造分野における新たな需要

高精度エッチングガスへの需要は、スマートデバイス、ディスプレイパネル、民生用電子機器の成長に牽引されている。微細な層を欠陥なくエッチングできる特性から、四フッ化炭素は薄膜トランジスタ(TFT)ディスプレイをはじめとする各種画面技術製造に不可欠である。電子機器が小型化・美観化されるにつれ、メーカーは清浄性と安定性を提供するプロセスガスを求めています。このため、ディスプレイ製造工程では四フッ化炭素への継続的な需要が存在します。変化する技術的ニーズに適した高純度ガスを提供することが機会となります。

グレード別分析

2024年に電子グレードCF四フッ化炭素セグメントが市場を支配した理由は?

電子グレードCF₄セグメントは、プラズマ処理や半導体エッチングなどの精密プロセスに適した優れた純度により、四フッ化炭素市場で引き続き主導的地位を維持しています。集積回路やフラットパネルディスプレイの製造における広範な使用により、厳しい環境下での精度と純度を追求するチップメーカーにとって不可欠な存在となっています。マイクロエレクトロニクスデバイスの複雑化に伴い、電子グレード四フッ化炭素をはじめとする超高純度ガスの需要が高まっている。さらに、システムオンチップや3D集積回路といった先進パッケージング技術の台頭がその重要性を浮き彫りにしている。デバイス故障率の低減と厳格なプロセス窓の達成に向け、主要ファウンドリは電子グレードガスを優先的に採用している。

従来型半導体製造以外の産業(先端光学、太陽光発電、医療技術など)がより厳格なプロセス管理と高ガス純度を要求しているため、高純度CF₄セグメントは今後最も急速な成長が見込まれる。ナノファブリケーションへの移行と電子部品の小型化もこのセグメントの成長を促進しており、高純度製品は分子レベルでのより正確で汚染のない加工を可能にする。先進製造分野における欠陥のない生産と歩留まり向上の世界的な重要性が高まる中、サプライヤーは精製技術の強化を迫られている。

生産プロセスの洞察

2024年に四フッ化炭素市場で炭素化合物のフッ素化が主要セグメントとなった要因は何か?

炭素化合物のフッ素化は、工業合成において優れた拡張性、制御性、純度を提供する四フッ化炭素生産の主流手法であり続けている。このプロセスにより、生産者はハイテク産業、特に電子機器分野の厳しい品質要求を満たすことが可能となる。この分野では微量な不純物でも重大な性能問題や歩留まり損失を引き起こす可能性がある。

- 2024年11月、TSMCの台中ゼロ・ウェイスト製造センターが開設され、四フッ化炭素やその他のプロセスガスを回収するフッ化物リサイクルプラントが設置された。これにより循環利用が促進され、一次供給網への負荷軽減が図られている。

アルミニウム精錬(電解プロセス)セグメントの副産物は、予測期間において最速のCAGRで拡大すると見込まれています。持続可能性が主要な関心事となる中、精錬工程から四フッ化炭素を回収・利用することは、経済的かつ生態学的に責任ある戦略と見なされているためです。この手法には二つの利点がある:冶金廃棄物の削減と高純度ガス市場への供給増加である。環境意識の高い製造業者や規制当局がこの循環型経済モデルに関心を示している。さらに、ガス回収システムの技術開発により、このプロセスは経済的にも実現可能性が高まっている。

アプリケーションインサイト

2024年に半導体・マイクロエレクトロニクス分野が四フッ化炭素市場を支配した理由は?

2024年に半導体・マイクロエレクトロニクス分野が市場を支配したのは、MEMSデバイス、化合物半導体、シリコンウェーハのドライエッチング工程における四フッ化炭素の有効性によるものです。基板材料を損傷させずに精密なパターンを形成できるため、現代のデジタル技術を牽引するより複雑で高速、小型のチップ製造に最適なエッチング剤です。世界的なAIと5Gブームによりロジックチップとメモリチップの需要が増加した現在、四フッ化炭素のような信頼性の高いエッチングガスはさらに重要性を増している。主要チップメーカーは、継続的な操業を維持するため、電子グレード四フッ化炭素の長期供給契約を交渉中である。

光ファイバー製造分野は、通信インフラの急速な拡大に牽引された光ファイバーケーブル需要の増加により、今後数年間で著しい成長率が見込まれています。ファイバー製造工程では、プリフォームの洗浄・エッチングに四フッ化炭素が使用され、ファイバーネットワークにおける信号損失の最小化と高い光学的透明性が保証されます。世界的なデータセンターの拡張と5G展開が、より高速で信頼性の高い光ファイバー接続の需要を押し上げています。その結果、精密なファイバー製造およびメンテナンスにおいて四フッ化炭素の使用頻度が高まっています。

エンドユーザーインサイト

2024年に電子機器・半導体製造セグメントが四フッ化炭素市場を支配する理由は?

電子機器・半導体製造セグメントは、エッチングおよび洗浄プロセスにガスが必要な半導体および電子機器の生産増加により、2024年に市場を支配しました。この業界では、コンピュータやスマートフォンから電気自動車、スマートホーム家電に至るまであらゆる製品に使用される最先端チップの製造に四フッ化炭素が用いられています。ノードサイズの縮小とチップアーキテクチャの変化に伴い、信頼性の高い高性能エッチングガスの需要が増加しています。米国における長期的な生産能力の拡大が、この最終用途セグメントの継続的な優位性を支えています。

航空宇宙・防衛分野は予測期間中、最も高いCAGRで拡大すると見込まれる。これは主に、現代の航空宇宙・防衛システムに不可欠な半導体製造、プラズマエッチング、絶縁プロセスにおける四フッ化炭素の重要用途による。航空宇宙産業では、四フッ化炭素が高性能複合材料や複雑な構造部品の製造を支えている。これらの分野が革新と小型化を進めるにつれ、高純度特殊ガスの重要性は急激に高まる見込みです。さらに、先進レーダーシステム、衛星通信、電子戦技術には小型化された高性能半導体部品が不可欠です。CF4は、超高純度と精度が要求されるこれらのマイクロエレクトロニクス製造において、プラズマエッチングガスとして広く使用されています。

四フッ化炭素市場企業

- The Linde Group

- Mitsui Chemicals

- Kanto Denka Kogyo Co., Ltd.

- Air Products and Chemicals, Inc.

- SHOWA DENKO K.K.

- Solvay S.A.

- Honeywell International Inc.

- Praxair Technology, Inc. (Linde)

- Hyosung Chemical Corporation

- American Gas Products

- Messer Group

- Versum Materials (Merck Group)

最近の動向

- 2025年4月10日、中国生態環境部は最終作業計画を発表し、国家排出量取引制度(ETS)をセメント、鉄鋼、アルミニウム精錬(アルミニウム生産者の四フッ化炭素排出を含む)に拡大することを明らかにした。

本レポートの対象セグメント

グレード別

- 電子グレード CFâ‚„

- 工業グレード CFâ‚„

- 冷媒グレード CFâ‚„

- 高純度 CFâ‚„(研究/分析グレード)

製造プロセス別

- 炭素化合物のフッ素化

- アルミニウム精錬(電解プロセス)の副産物

- プラズマプロセス回収システム

用途別

- 半導体・マイクロエレクトロニクス

- フラットパネルディスプレイ(FPD)

- 光ファイバー製造

- 冷媒

- 医療・研究

- 金属生産

- リーク検知・校正ガス

最終用途産業別

- 電子機器・半導体製造

- 通信(光ファイバー)

- 産業ガス供給・特殊ガス

- 冶金・金属加工

- 航空宇宙・防衛

- 冷凍・空調

- 研究機関・学術機関

流通チャネル別

- 直接供給

- 特殊ガス販売代理店

- オンライン産業ガスプラットフォーム

地域別

北米

欧州

アジア太平洋

ラテンアメリカ

中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が四フッ化炭素市場に与える影響

5.1. COVID-19の状況:四フッ化炭素産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1 市場ダイナミクス

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購買者の交渉力

6.2.3 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル四フッ化炭素市場(グレード別)

8.1. 四フッ化炭素市場収益・数量(グレード別)

8.1.1. 電子グレードCF

8.1.1.1. 市場収益・数量予測

8.1.2. 工業グレードCF

8.1.2.1. 市場収益と数量予測

8.1.3. 冷媒グレードCF₄

8.1.3.1. 市場収益と数量予測

8.1.4. 高純度CF₄(研究/分析グレード)

8.1.4.1. 市場収益と数量予測

第9章 製造プロセス別グローバル四フッ化炭素市場

9.1. 製造プロセス別四フッ化炭素市場収益と販売量

9.1.1. 炭素化合物のフッ素化

9.1.1.1. 市場収益と販売量予測

9.1.2. アルミニウム精錬副産物(電解プロセス)

9.1.2.1. 市場収益と販売量予測

9.1.3. プラズマプロセス回収システム

9.1.3.1. 市場収益と販売量予測

第10章 用途別グローバル四フッ化炭素市場

10.1. 用途別四フッ化炭素市場収益と販売量

10.1.1. 半導体・マイクロエレクトロニクス

10.1.1.1. 市場収益と数量予測

10.1.2. フラットパネルディスプレイ(FPD)

10.1.2.1. 市場収益と数量予測

10.1.3. 光ファイバー製造

10.1.3.1. 市場収益と数量予測

10.1.4. 冷媒

10.1.4.1. 市場収益と数量予測

10.1.5. 医療・研究

10.1.5.1. 市場収益と数量予測

10.1.6. 金属生産

10.1.6.1. 市場収益と数量予測

10.1.7. 漏洩検知・校正用ガス

10.1.7.1. 市場収益と数量予測

第11章 世界の四フッ化炭素市場、最終用途産業別

11.1. 最終用途産業別四フッ化炭素市場の収益と数量

11.1.1. 電子機器・半導体製造

11.1.1.1. 市場収益と数量予測

11.1.2. 電気通信(光ファイバー)

11.1.2.1. 市場収益と数量予測

11.1.3. 産業ガス供給・特殊ガス

11.1.3.1. 市場収益と数量予測

11.1.4. 冶金・金属加工

11.1.4.1. 市場収益と数量予測

11.1.5. 航空宇宙・防衛

11.1.5.1. 市場収益と数量予測

11.1.6. 冷凍・空調(HVAC)

11.1.6.1. 市場収益と販売量予測

11.1.7. 研究機関・学術機関

11.1.7.1. 市場収益と販売量予測

第12章 流通チャネル別グローバル四フッ化炭素市場

12.1. 流通チャネル別四フッ化炭素市場収益と販売量

12.1.1. 直接供給

12.1.1.1. 市場収益と販売量予測

12.1.2. 特殊ガス販売業者

12.1.2.1. 市場収益と販売量予測

12.1.3. オンライン産業ガスプラットフォーム

12.1.3.1. 市場収益と販売量予測

第13章 世界の四フッ化炭素市場:地域別推定値とトレンド予測

13.1. 北米

13.1.1. グレード別市場収益と販売量予測

13.1.2. 製造プロセス別市場収益と販売量予測

13.1.3. 用途別市場収益と販売量予測

13.1.4. 最終用途産業別市場収益と販売量予測

13.1.5. 流通チャネル別市場収益と販売量予測

13.1.6. 米国

13.1.6.1. グレード別市場収益・数量予測

13.1.6.2. 製造プロセス別市場収益・数量予測

13.1.6.3. 用途別市場収益・数量予測

13.1.6.4. 最終用途産業別市場収益・数量予測

13.1.6.5. 流通チャネル別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. グレード別市場収益・数量予測

13.1.7.2. 生産プロセス別市場収益・数量予測

13.1.7.3. 用途別市場収益・数量予測

13.1.7.4. 最終用途産業別市場収益・数量予測

13.1.7.5. 流通チャネル別市場収益・数量予測

13.2. 欧州

13.2.1. グレード別市場収益・数量予測

13.2.2. 生産プロセス別市場収益・数量予測

13.2.3. 用途別市場収益・数量予測

13.2.4. 最終用途産業別市場収益・数量予測

13.2.5. 流通チャネル別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. グレード別市場収益・数量予測

13.2.6.2. 生産プロセス別市場収益・数量予測

13.2.6.3. 用途別市場収益・数量予測

13.2.7. 最終用途産業別市場収益・数量予測

13.2.8. 流通チャネル別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. グレード別市場収益・数量予測

13.2.9.2. 製造工程別市場収益・数量予測 製造プロセス別市場収益・数量予測

13.2.9.3. 用途別市場収益・数量予測

13.2.10. 最終用途産業別市場収益・数量予測

13.2.11. 流通チャネル別市場収益・数量予測

13.2.12. フランス

13.2.12.1. グレード別市場収益・数量予測

13.2.12.2. 製造プロセス別市場収益・数量予測

13.2.12.3. 用途別市場収益・数量予測

13.2.12.4. 最終用途産業別市場収益・数量予測

13.2.13. 流通チャネル別市場収益・数量予測

13.2.14. その他の欧州諸国

13.2.14.1. グレード別市場収益・販売量予測

13.2.14.2. 製造プロセス別市場収益・販売量予測

13.2.14.3. 用途別市場収益・販売量予測

13.2.14.4. 最終用途産業別市場収益・販売量予測

13.2.15. 流通チャネル別市場収益・数量予測

13.3. アジア太平洋地域(APAC)

13.3.1. グレード別市場収益・数量予測

13.3.2. 生産プロセス別市場収益・数量予測

13.3.3. 用途別市場収益・数量予測

13.3.4. 最終用途産業別市場収益・数量予測

13.3.5. 流通チャネル別市場収益・数量予測

13.3.6. インド

13.3.6.1. グレード別市場収益・数量予測

13.3.6.2. 生産プロセス別市場収益・数量予測

13.3.6.3. 用途別市場収益・数量予測

13.3.6.4. 最終用途産業別市場収益・数量予測

13.3.7. 流通チャネル別市場収益・数量予測

13.3.8. 中国

13.3.8.1. グレード別市場収益・数量予測

13.3.8.2. 製造プロセス別市場収益・数量予測

13.3.8.3. 用途別市場収益・数量予測

13.3.8.4. 最終用途産業別市場収益・数量予測

13.3.9. 流通チャネル別市場収益・数量予測

13.3.10. 日本

13.3.10.1. グレード別市場収益・数量予測

13.3.10.2. 製造プロセス別市場収益・数量予測

13.3.10.3. 用途別市場収益・数量予測

13.3.10.4. 最終用途産業別市場収益・数量予測

13.3.10.5. 流通チャネル別市場収益・数量予測

13.3.11. アジア太平洋地域その他

13.3.11.1. グレード別市場収益・数量予測

13.3.11.2. 製造プロセス別市場収益・数量予測

13.3.11.3. 用途別市場収益・数量予測

13.3.11.4. 最終用途産業別市場収益・数量予測

13.3.11.5. 流通チャネル別市場収益・数量予測

13.4. 中東・アフリカ地域(MEA)

13.4.1. グレード別市場収益・数量予測

13.4.2. 生産プロセス別市場収益・数量予測

13.4.3. 用途別市場収益・数量予測

13.4.4. 最終用途産業別市場収益・数量予測

13.4.5. 流通チャネル別市場収益・数量予測

13.4.6. GCC

13.4.6.1. グレード別市場収益・販売量予測

13.4.6.2. 生産プロセス別市場収益・販売量予測

13.4.6.3. 用途別市場収益・販売量予測

13.4.6.4. 市場収益と販売量予測(最終用途産業別)

13.4.7. 市場収益と販売量予測(流通チャネル別)

13.4.8. 北アフリカ

13.4.8.1. 市場収益と販売量予測(グレード別)

13.4.8.2. 市場収益と販売量予測(製造プロセス別)

13.4.8.3. 市場収益と販売量予測(用途別)

13.4.8.4. 最終用途産業別市場収益・数量予測

13.4.9. 流通チャネル別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. グレード別市場収益・数量予測

13.4.10.2. 生産プロセス別市場収益・数量予測

13.4.10.3. 用途別市場収益・数量予測

13.4.10.4. 最終用途産業別市場収益・数量予測

13.4.10.5. 流通チャネル別市場収益・数量予測

13.4.11. その他のMEA地域

13.4.11.1. グレード別市場収益と販売量予測

13.4.11.2. 製造プロセス別市場収益と販売量予測

13.4.11.3. 用途別市場収益と販売量予測

13.4.11.4. 最終用途産業別市場収益と販売量予測

13.4.11.5. 流通チャネル別市場収益と販売量予測

13.5. ラテンアメリカ

13.5.1. グレード別市場収益・数量予測

13.5.2. 生産プロセス別市場収益・数量予測

13.5.3. 用途別市場収益・数量予測

13.5.4. 最終用途産業別市場収益・数量予測

13.5.5. 流通チャネル別市場収益・数量予測

13.5.6. ブラジル

13.5.6.1. グレード別市場収益・数量予測

13.5.6.2. 製造プロセス別市場収益・数量予測

13.5.6.3. 用途別市場収益・数量予測

13.5.6.4. 最終用途産業別市場収益・数量予測

13.5.7. 流通チャネル別市場収益・数量予測

13.5.8. ラテンアメリカその他

13.5.8.1. グレード別市場収益・数量予測

13.5.8.2. 生産プロセス別市場収益・数量予測

13.5.8.3. 用途別市場収益・数量予測

13.5.8.4. 最終用途産業別市場収益・数量予測

13.5.8.5. 流通チャネル別市場収益・販売量予測

第14章 企業プロファイル

14.1. リンデグループ

14.1.1. 企業概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. 三井化学

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. アボット

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績14.3.4. 最近の取り組み

14.4. 関東電化工業株式会社

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. エア・プロダクツ・アンド・ケミカルズ社

14.5.1. 会社概要

14.5.2. 製品提供

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. 昭和電工株式会社

14.6.1. 会社概要

14.6.2. 製品提供

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ソルベイ S.A.

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. ハネウェル・インターナショナル社

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. プラクサイア・テクノロジー社(リンデ)

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. ヒョソン化学株式会社

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 弊社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖