❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

がん生検市場の規模とシェアの予測見通し 2025年から2035年

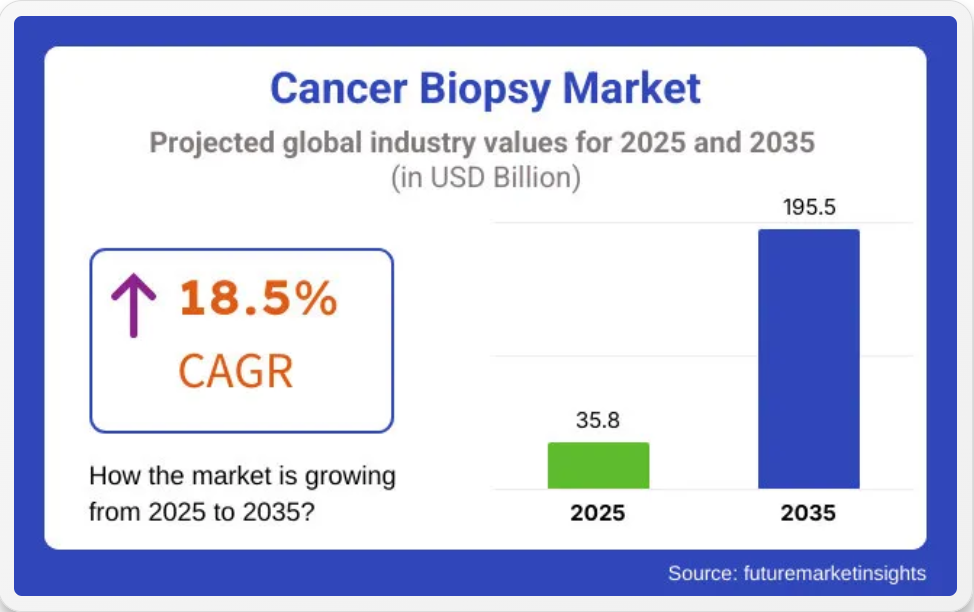

世界の癌生検市場は、2025年に358億米ドルと評価され、2035年には1,955億米ドルに達し、予測期間中のCAGRは18.5%になると予測されています。

腫瘍内科医療が精密医療と早期発見へと移行し続ける中、がん生検市場は急速に進化しています。がん生検の市場は、がん発生率の上昇、スクリーニングプログラムの拡大、治療法の選択における分子プロファイリングの重要性の高まりにより、強化されています。低侵襲技術と次世代シーケンシングの進歩により、診断の精度が向上し、より包括的な腫瘍の特性評価が可能になりました。

液体生検アッセイおよびターゲットコンパニオン診断に関する規制当局の承認により、市場での採用がさらに強化されています。病院や専門のがん研究機関は、個別化治療法の決定を支援し、疾患の進行を監視するために、生検機能への投資を優先しています。多くの先進国市場では、治療成果の向上と不必要な治療の削減を目的として、高度な生検技術が保険適用対象として承認されています。

がん生検市場を主な投資分野別に分析

高品質のサンプル準備および分析に対する継続的な需要により、キットおよび消耗品が市場を支配

消耗品は、キットおよび消耗品に占める収益シェアが 60.5% を占めており、一貫した高品質のがん生検ワークフローにおいて、その重要な役割が強調されています。この市場は、生検サンプルを正確に処理および分析するために必要な試薬、採取装置、およびアッセイ部品に対する継続的な需要によって牽引されています。研究所や癌研究機関は、再現性と規制基準への準拠を確保するために、検証済みの消耗品を優先的に採用しています。

前処理キットの進歩により、核酸の保存が改善され、サンプルの劣化が最小限に抑えられ、下流の分子検査が支援されています。メーカーは、幅広い癌の種類や検体源に対応するため、製品ポートフォリオの拡大に投資しています。償還制度では、多くの場合、消耗品の費用が診断手順とセットになっているため、安定した調達が一層強化されています。

組織生検は、組織病理学的診断および分子診断のゴールドスタンダードとして臨床で広く採用され、市場をリードしています

組織生検は、63.5% の収益シェアを誇る主要セグメントであり、その要因は、がんの確定診断および病期分類のゴールドスタンダードとしての役割が引き続き認識されていることから、組織生検の需要が高まっていることです。画像誘導によるサンプリングおよび低侵襲手技の進歩により、組織採取量が向上し、手技のリスクが軽減されています。

組織生検は、包括的な分子プロファイリングに不可欠であり、標的療法の選択や耐性モニタリングを可能にしています。病院や癌研究機関は、組織サンプリングのワークフローを標準化するために、研修やインフラ整備に投資しています。

乳癌の用途は、診断件数が多く、スクリーニングプロトコルが確立されていることから、市場をリードしています。

乳がんは、世界的な生検件数の多さから、収益の 15.8% を占めています。この市場は、生検による確認が必要な疑わしい病変を特定する、広範なスクリーニングプログラムによって牽引されています。臨床ガイドラインでは、治療開始前に正確な組織学的サブタイプ分類とバイオマーカー評価を行うため、組織サンプリングが義務付けられています。画像誘導コア針生検および真空補助技術の進歩により、診断の精度と患者の快適性が向上しています。

先進国市場における保険償還の支援により、公的および民間の医療施設で乳房生検手技が広く利用可能となっています。病院や腫瘍内科クリニックでは、診断と治療計画の効率化を図るため、統合ワークフローの優先化が進んでいます。これにより、この分野は継続的な成長が見込まれ、世界中で意識の高まりとスクリーニングの普及が進んでいます。

課題と機会

課題:規制と償還の障壁

がん生検分野における主要な障壁の一つは、厳格な規制環境と複雑な償還モデルです。生検技術、特に液体生検や分子診断技術は、規制承認を取得する前に、十分な臨床的検証が必要です。さらに、多くの高度な生検手技は高コストであり、一部の地域でのアクセスを制限しています。また、保険会社や医療提供者が新しい診断検査のカバー範囲を適応させていないため、償還が困難な場合もあります。生検手順の標準化と診断の正確性の必要性も、大規模な採用を困難にしています。

機会:液体生検と精密腫瘍学の進歩

がん生検市場における比類なき機会は、液体生検の採用拡大です。液体生検は、従来の組織生検を補完する、簡単な採血による侵襲性が低く、より便利な腫瘍の進行のリアルタイムモニタリングを可能にします。循環腫瘍 DNA (ctDNA) 分析やエクソソームベースの診断などの新しい技術は、がんの早期発見と治療計画の改善に貢献しています。

さらに、AI ベースの生検の解釈は、診断の精度と精密医療の向上により、腫瘍内科に革命をもたらしています。精密医療の分野が加速し続ける中、新しいツールや効果的な生検手法を求める関係者が多数出現し、この分野での需要は引き続き拡大する見通しです。

国別見通し

米国

米国では、がん発生率の増加、迅速かつ正確な診断検査の需要の高まり、液体生検技術の開発により、がん生検市場が著しい成長過程にあります。また、がん検診プログラムの改善、確立された医療インフラへのアクセス、大規模ながん研究を促進する政府の支援も、市場の成長を加速しています。

液体生検や細針吸引(FNA)などの低侵襲生検手法の採用が拡大しており、患者の痛みが軽減され、診断の精度が向上しています。さらに、次世代シーケンシング(NGS)や人工知能(AI)ベースの診断技術の進歩により、がんの早期発見の可能性が高まっています。また、医療への多額の支出や、米国における大手バイオテクノロジー企業や製薬企業の優位性も、市場の成長を推進しています。

英国

英国のがん生検市場の成長は、政府主導のがん研究イニシアチブ、個別化医療の利用拡大、および早期がん発見に対する意識の高まりによって推進されています。英国国民保健サービス(NHS)では、がんの早期診断を目的とした複数のプログラムが開始されており、高度な生検技術の開発がさらに促進されています。

精密腫瘍学における液体生検の適用拡大は、リアルタイムモニタリングによる非侵襲的ながん検出を可能にするため、市場の成長を推進しています。さらに、AI ベースの診断ツールへの投資の増加により、がん生検の精度と速度が向上しています。高齢化の進展とがんの有病率の高さも、生検手技の需要拡大を後押ししています。

欧州連合

欧州連合地域では、規制面での強力な支援、がん研究への支出の増加、分子診断技術の進歩により、がん生検の世界市場が積極的に拡大しています。がんの診断と治療計画に変革をもたらしている精密腫瘍学およびバイオマーカー指向の生検手法は、ドイツ、フランス、イタリアで先駆的に導入されています。この地域で見られる主な傾向のひとつは、循環腫瘍 DNA (ctDNA) およびエクソソームバイオマーカーの検出に液体生検の利用が増加していることです。

同時に、がんによる死亡者数を削減することを目的として導入された「欧州がん計画」は、新たな生検技術の開発と普及を後押ししています。生検技術のアクセス性向上と効率化により、一流のバイオテクノロジー企業や研究センターの増加も、この分野のイノベーションを促進しています。

日本

日本における癌生検市場の急成長は、主に高齢化の進展、癌の発生率の増加、および癌の早期診断に対する政府の強力な支援によって推進されています。国内における高度な医療施設の整備と最先端のバイオテクノロジーへの注力により、液体生検や蛍光 in situ ハイブリダイゼーション(FISH)などの非侵襲的な生検手法が大幅に発展しています。日本は、生検の精度向上と診断の最適化のために、AI やロボット工学に多額の投資を行っています。

がんの診断におけるゲノムプロファイリングは、NGS に基づく生検技術の需要を最も牽引しています。国家がん検診プログラムに対する政府の支援策により、予測期間中は市場が堅調に成長すると予想されます。

韓国

韓国の癌生検市場は、画像診断技術の進歩、癌患者の増加、および精密医療への投資の急増により、急速に進展しています。同国の強力なバイオテクノロジー環境は、必要とされる精度よりも精度が低く、手頃な価格の癌検出用の液体生検および分子診断技術の進歩を推進しています。また、韓国政府が推進するがん検診および早期発見の取り組みも、市場の成長を後押ししています。大手病院での AI ベースの診断ツールの普及も、生検の効率化と改善に貢献しています。また、韓流も、韓国バイオテクノロジー企業と国際的な製薬会社の提携による、がん細胞の次世代シーケンシングや腫瘍の成長のリアルタイム追跡など、新しいがん生検技術の開発を推進しています。

競争動向

競争環境は、次世代生検デバイス、液体生検プラットフォーム、分子診断検査に投資する企業によって形成されています。主要メーカーは、低侵襲型および自動化サンプリングシステムの規制承認を取得するために取り組んでいます。

臨床性能の検証と採用支援を目的として、腫瘍内科ネットワークとの戦略的提携も結ばれています。デジタル病理の統合や研修プログラムへの投資により、市場浸透が強化されています。グローバル展開の取り組みは、新興市場における先進的な生検技術へのアクセス改善に重点を置いています。

主な開発動向

- 2024年、QIAGEN は、がん研究のための液体生検ワークフローの強化を目的とした、EZ1 および 2 装置で使用可能な尿プロトコルを備えた自動液体生検ポートフォリオ ccfDNA キットのアップグレードを拡大します。

- 2024年、Guardant Health社のGuardant360® CDx液体生検は、EU IVDR認証を取得しました。これにより、すべての固形がんにおける腫瘍の変異プロファイリングが可能になり、進行性非小細胞肺がんおよび乳がんに対する標的療法の恩恵を受ける可能性のある患者を特定するコンパニオン診断薬として機能し、EUにおける精密腫瘍学の精度が向上します。

主要企業

- ANGLE plc

- BD (Becton, Dickinson and Company)

- Biocept, Inc.

- Biodesix (Integrated Diagnostics)

- Chronix Biomedical, Inc.

- Danaher

- Epigenomics AG

- Exact Sciences Corporation

- F. Hoffmann-La Roche Ltd.

- Freenome Holdings, Inc.

- Genesystems, Inc. GRAIL, Inc.

- Guardant Health Inc.

- Hologic, Inc.

- Illumina, Inc.

- Lucence Health Inc.

- Myriad Genetics, Inc.

- Natera, Inc.

- Oncimmune

- Personal Genome Diagnostics Inc.

- Personalis Inc

- QIAGEN

- Thermo Fisher Scientific, Inc.

主要セグメント

種類別

- 組織生検

- 針生検

- 外科的生検

- 液体生検

- その他の種類

製品種類別

- 機器

- キットおよび消耗品

- サービス

用途別

- 乳がん

- 大腸がん

- 子宮頸がん

- 肺がん

- 前立腺がん

- 皮膚がん

- 血液がん

- 腎臓がん

- 肝臓がん

- 膵臓がん

- 卵巣がん

- その他の用途

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ