❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

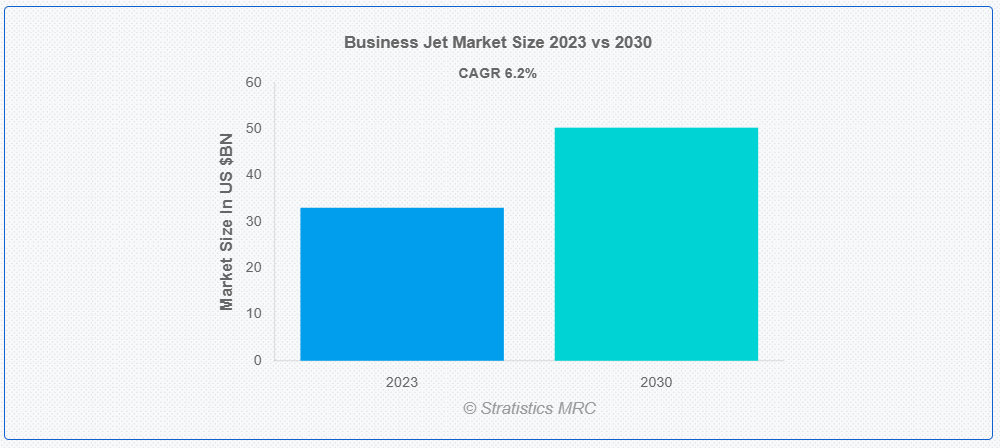

ストラテジスティクスMRCの報告によると、2023年のグローバルビジネスジェット市場は$33.03億ドルと推計され、2030年までに$50.32億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は6.2%と推計されています。ビジネスジェット(プライベートジェットまたはコーポレートジェットとも呼ばれる)は、ビジネスエグゼクティブ、著名人、小規模なグループを輸送するために特別に設計された航空機です。ビジネスエグゼクティブは、これらのジェットの迅速で柔軟な航空移動により、効果的な会議を開催し、1日で複数の拠点を訪問し、移動中でも高い生産性を維持できます。さらに、ビジネスジェットは、豪華な内装、最先端の航空電子機器、最先端の技術により、乗客に快適で生産的な環境を提供します。

一般航空機製造協会(GAMA)のデータをによると、2019年上半期の企業用ジェット機の納入台数は統計的に12%以上増加しました。その利点から、ピラタス PC-24、サーリス SF50 ビジョン、ガルフストリーム G500 などの新モデルへの需要が最高潮に達しています。

市場動向:

要因:

企業出張の要件

ビジネス出張者のニーズの変化は、ビジネスジェットの需要と密接に関連しています。企業が多国籍なビジネス展開を進める中、経営陣は複雑なスケジュール管理や複数の拠点への移動を迫られています。さらに、ビジネスジェットは商業航空会社では実現できない柔軟性を提供するため、経営陣は効率的に多様な拠点へ移動し、重要な会議に出席し、一定の柔軟性を維持することが可能です。

制約要因:

経済不況

ビジネスジェット市場は、金融不安定や経済不況の影響を大きく受けます。経済不況時、企業はプライベート航空投資を含む任意の支出を削減する可能性があります。さらに、企業がコスト削減を優先する中、企業利益の減少や経済全体の不況により、ビジネスジェットの需要が減少する可能性があります。

機会:

デジタル連携と航空サービス

機内アメニティの向上とデジタル接続性の強化は、ビジネスジェット運航会社が競合他社と差別化する機会を提供します。さらに、現代のビジネス旅行者のニーズに応えるため、高度な機内アメニティ、統合型エンターテインメントシステム、最先端の接続ソリューションは、よりスムーズで快適な旅行体験に貢献します。

脅威:

厳格な環境規制

ビジネスジェットメーカーは、厳格な環境規制と排出基準に直面しています。これらの規制に準拠するため、より環境に優しく燃料効率の高い航空機の開発のための研究開発費を大幅に増やす必要があります。さらに、これらの変化する要件を無視すると、市場からの排除や既存モデルの改修コスト増加につながる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、ビジネスジェットの需要と運航に大幅な減少をもたらし、市場に即座かつ重大な影響を与えました。世界的なロックダウン、旅行制限、経済的不確実性の高まりは、ビジネス旅行の全般的な減少を引き起こし、新規ビジネスジェットの注文がキャンセルまたは延期されました。企業はコスト削減戦略に焦点を当てて任意の支出を削減しようとしたため、既存のビジネスジェット機隊の活用効率に影響を与えました。さらに、パンデミックは健康と安全の重要性を浮き彫りにし、旅行の好みを見直すきっかけとなり、ビジネス旅行の慣行に長期的な変化をもたらす可能性があります。

予測期間中、中型セグメントが最大の市場規模を占めると予想されます

中型ビジネスジェットセグメントが最大の市場シェアを占めています。多様なビジネス航空利用者から中型ビジネスジェットが好まれている理由は、容量、航続距離、運用コストのバランスが取れているためです。さらに、企業や富裕層は、軽型ジェットよりも多くの乗客を快適に運ぶことができ、より長い距離をカバーできるため、中型ビジネスジェットを国内・国際旅行の両方に利用しています。

アビオニクスセグメントは予測期間中に最も高いCAGRを記録すると予想されています

市場で最も高い CAGR は、航空電子機器セグメントで観察されています。航空機の航法、通信、監視に使用される電子システムを含む航空電子機器分野は、技術の急速な進歩を遂げています。さらに、フライ・バイ・ワイヤ・システム、高度なレーダーシステム、最先端のコックピットディスプレイなどの最先端技術の統合により、最新の航空電子機器ソリューションのニーズが高まっています。

最大のシェアを占める地域:

市場で最大のシェアを占める北米は、世界の航空宇宙および航空分野における主要プレーヤーです。航空宇宙製造、研究開発、研究の主要拠点は、ボーイングやロッキード・マーティンなどの組織が拠点を置く米国にあります。この地域は、民間および防衛航空分野への多額の投資、強力なインフラ、確立された航空宇宙エコシステムから恩恵を受けています。さらに、北米は、航空電子機器、推進システム、次世代航空機などの最先端技術にとって重要な市場です。

CAGR が最も高い地域:

CAGR が最も高いアジア太平洋地域は、世界的な航空宇宙産業の活気ある、急成長中の中心地となっています。中国やインドなどの国々では、力強い経済成長、都市化の進展、中産階級の拡大により、航空旅行の需要が急増しています。この需要により、この地域では研究開発や製造への大規模な投資が進んでいるほか、国内の航空宇宙能力への注目も高まっています。さらに、アジア太平洋地域の各国政府は、防衛能力の向上と民間航空インフラの整備を目的とした大規模プロジェクトについて、国際的な航空宇宙大手企業と積極的に協力しています。

市場の主要企業

ビジネスジェット市場の主要企業には、Embraer SA, Gulfstream Aerospace Corporation, Dassault Aviation, Airbus SAS, Honda Aircraft Company, Collins Aerospace, Bombardier, Honeywell International, Textron, Inc., Joby Aviation, Ametek and The Boeing Companyなどがあります。

主な動向

2023年10月、コリンズ・エアロスペースとサタイアは、エンジンマウントの流通契約に調印しました。この新しい契約は、サタイアとコリンズ・エアロスペースの長期にわたるパートナーシップを基盤とし、PW1100 エンジンマウントを追加して既存の LEAP プログラムを拡大し、A320neo プラットフォームに対するサタイアのサポート能力を強化するものです。

2023年6月、ハネウェル・インターナショナル社(HON)は、スウェーデンの航空宇宙・防衛企業であるサーブ・テクノロジー社のヘッドアップディスプレイ(HUD)資産を買収する最終合意に達しました。この取引の財務条件は非公表です。HUD システムは、パイロットの作業負荷を軽減し、状況認識能力の向上と飛行の安全性の向上に貢献します。この契約に基づき、両社は HON の HUD 製品ポートフォリオの進歩と強化のために協力していく予定です。

2023年5月、エンブラエルSAとサボはブラジルでグリペン戦闘機の生産ラインを立ち上げました。これは、南米の同国が同機の新規注文を検討する中、両社の提携強化と見られています。ブラジルはスウェーデンのサボと36機のグリペン戦闘機の契約を結んでいますが、現地空軍が長らく必要性を指摘する追加注文を検討しています。

対象航空機タイプ:

• 軽型

• 中型

• 大型

• 旅客機

• その他の航空機タイプ

対象システム:

• 推進システム

• 航空構造

• 航空電子機器

• その他のシステム

販売チャネル:

• オリジナル機器メーカー(OEM)

• アフターマーケット

ビジネスモデル:

• オンデマンドサービス

• 所有権

• その他のビジネスモデル

航続距離:

• 3,000海里未満

• 3,000海里~5,000海里

• 5,000海里超

最終ユーザー:

• プライベートジェットユーザー

• 運航事業者

• その他の最終ユーザー

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルビジネスジェット市場(機体タイプ別)

5.1 概要

5.2 ライト

5.3 ミッドサイズ

5.4 ラージ

5.5 エアライナー

5.6 その他の航空機タイプ

6 グローバルビジネスジェット市場、システム別

6.1 概要

6.2 推進システム

6.3 航空構造

6.4 アビオニクス

6.5 その他のシステム

7 グローバルビジネスジェット市場、販売チャネル別

7.1 概要

7.2 オリジナル機器メーカー(OEM)

7.2.1 従来型

7.2.2 ハイブリッド&電気

7.3 アフターマーケット

7.3.1 MRO

7.3.2 部品交換

8 グローバルビジネスジェット市場、ビジネスモデル別

8.1 概要

8.2 オンデマンドサービス

8.2.1 エアタクシー

8.2.2 ブランドチャーター

8.2.3 ジェットカードプログラム

8.3 所有形態

8.3.1 分割所有権

8.3.2 完全所有権

8.4 その他のビジネスモデル

9 グローバルビジネスジェット市場、航続距離別

9.1 概要

9.2 3,000 nm未満

9.3 3,000 nm~5,000 nm

9.4 5,000 nm超

10 グローバルビジネスジェット市場、エンドユーザー別

10.1 概要

10.2 プライベートジェットユーザー

10.3 運航事業者

10.4 その他の最終ユーザー

11 グローバルビジネスジェット市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカのその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Embraer SA

13.2 Gulfstream Aerospace Corporation

13.3 Dassault Aviation

13.4 Airbus SAS

13.5 Honda Aircraft Company

13.6 Collins Aerospace

13.7 Bombardier

13.8 Honeywell International

13.9 Textron, Inc.

13.10 Joby Aviation

13.11 Ametek

13.12 The Boeing Company

表一覧

1 地域別グローバルビジネスジェット市場の見通し(2021年~2030年)(百万ドル

2 航空機タイプ別グローバルビジネスジェット市場の見通し(2021年~2030年)(百万ドル)

3 ライトクラス別グローバルビジネスジェット市場の見通し(2021年~2030年)(百万ドル)

4 ミッドサイズ別グローバルビジネスジェット市場の見通し(2021年~2030年)(百万ドル)

5 グローバルビジネスジェット市場動向(大型機別)(2021-2030年)($MN)

6 グローバルビジネスジェット市場動向(航空機メーカー別)(2021-2030年)($MN)

7 グローバルビジネスジェット市場動向(その他の航空機タイプ別)(2021-2030年)($MN)

8 グローバルビジネスジェット市場動向(システム別)(2021-2030年)($MN)

9 グローバルビジネスジェット市場動向(推進システム別)(2021-2030年)($MN)

10 グローバルビジネスジェット市場動向(航空構造別)(2021-2030年)($MN)

11 グローバルビジネスジェット市場動向:アビオニクス別(2021-2030年)($MN)

12 グローバルビジネスジェット市場動向:その他のシステム別(2021-2030年)($MN)

13 グローバルビジネスジェット市場動向:販売チャネル別(2021-2030年)($MN)

14 グローバルビジネスジェット市場動向:オリジナル機器メーカー(OEM)別(2021-2030年)($MN)

15 グローバルビジネスジェット市場動向:従来型別(2021-2030年)($MN)

16 グローバルビジネスジェット市場動向、ハイブリッド・電気式別(2021-2030年)($MN)

17 グローバルビジネスジェット市場動向、アフターマーケット別(2021-2030年)($MN)

18 グローバルビジネスジェット市場動向、MRO別(2021-2030年)($MN)

19 グローバルビジネスジェット市場動向:部品交換別(2021-2030年)($MN)

20 グローバルビジネスジェット市場動向:ビジネスモデル別(2021-2030年)($MN)

21 グローバルビジネスジェット市場動向:オンデマンドサービス別(2021-2030年)($MN)

22 グローバルビジネスジェット市場動向:エアタクシー別(2021-2030年)($MN)

23 グローバルビジネスジェット市場動向:ブランドチャーター別(2021-2030年)($MN)

24 グローバルビジネスジェット市場動向:ジェットカードプログラム別(2021-2030年)($MN)

25 グローバルビジネスジェット市場動向(所有形態別)(2021-2030年)($MN)

26 グローバルビジネスジェット市場動向(分譲所有別)(2021-2030年)($MN)

27 グローバルビジネスジェット市場動向(完全所有別)(2021-2030年)($MN)

28 グローバルビジネスジェット市場動向、その他のビジネスモデル別(2021-2030年)($MN)

29 グローバルビジネスジェット市場動向、航続距離別(2021-2030年)($MN)

30 グローバルビジネスジェット市場動向、3,000 nm未満(2021-2030年)($MN)

31 グローバルビジネスジェット市場動向(3,000海里~5,000海里)(2021-2030年)($MN)

32 グローバルビジネスジェット市場動向(5,000海里超)(2021-2030年)($MN)

33 グローバルビジネスジェット市場動向:エンドユーザー別(2021-2030年)($MN)

34 グローバルビジネスジェット市場動向:プライベートジェットユーザー別(2021-2030年)($MN)

35 グローバルビジネスジェット市場動向:オペレーター別(2021-2030年)($MN)

36 グローバルビジネスジェット市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖