❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

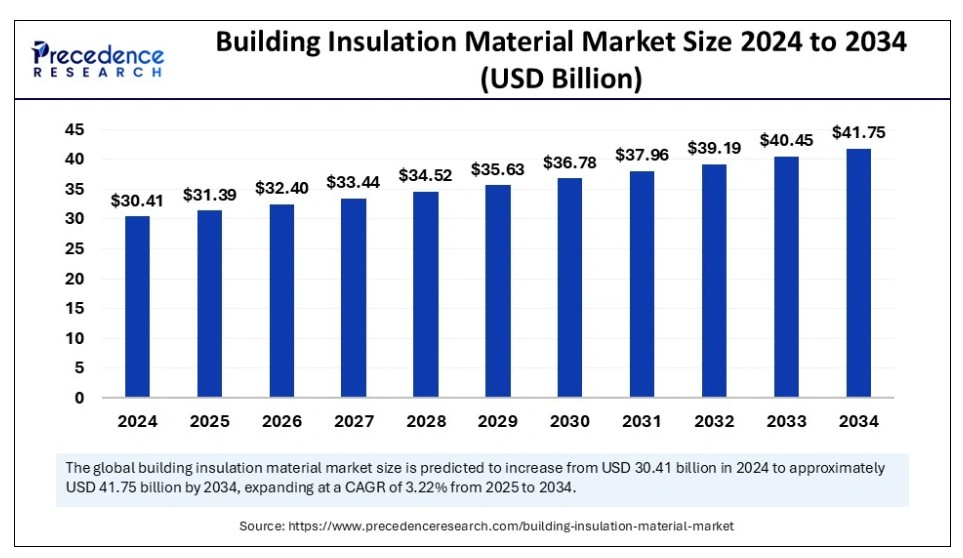

世界の建築用断熱材市場規模は2024年に304億1000万米ドルに達し、2025年の313億9000万米ドルから2034年までに約417億5000万米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は3.22%となる見込みである。建築断熱材市場は、商業・住宅建築の増加、急速な都市化、環境規制の強化といった要因により急速に成長している。

建築用断熱材市場 主要ポイント

- 欧州は2024年に46%の最大シェアで市場を支配した。

- アジア太平洋地域は予測期間中に最も速い成長が見込まれる。

- 材料タイプ別では、EPSセグメントが2024年に最大の市場シェアを占めた。

- 材料タイプ別では、グラスウールセグメントが予測期間中に著しい成長率を示すと予想される。

- 用途別では、屋根セグメントが2024年に最大の市場シェアを占めた。

- 用途別では、壁セグメントが今後急速に成長すると予測される。

- エンドユーザー別では、住宅セグメントが2024年に市場を支配した。

- エンドユーザー別では、商業セグメントが予測期間中に最も速い成長を遂げると見込まれる。

市場へのAIの影響

近い将来、人工知能を活用したより持続可能な建設が可能となる。AIは、改良された特性を持つ革新的な建設資材の開発を支援する。AIは、環境影響や材料特性などの膨大なデータセットを分析し、建築断熱材に使用可能な資材に対する包括的アプローチを提供することで、エネルギー効率と資材生産の向上、カーボンフットプリントの削減を実現するツールとして活用できる。

メーカーは、大規模生産の最適化、循環型経済の支援、材料廃棄物の削減に向けた解決策を模索している。製造工程へのAI技術統合は、様々なタスクの自動化とエラーの最小化により、生産量の最適化と廃棄物削減を大幅に促進する。AIは材料劣化を予測し、建築断熱材の品質向上にも寄与する。また、材料の交換やメンテナンスが必要な時期を検知し、建物の寿命延長を支援する。

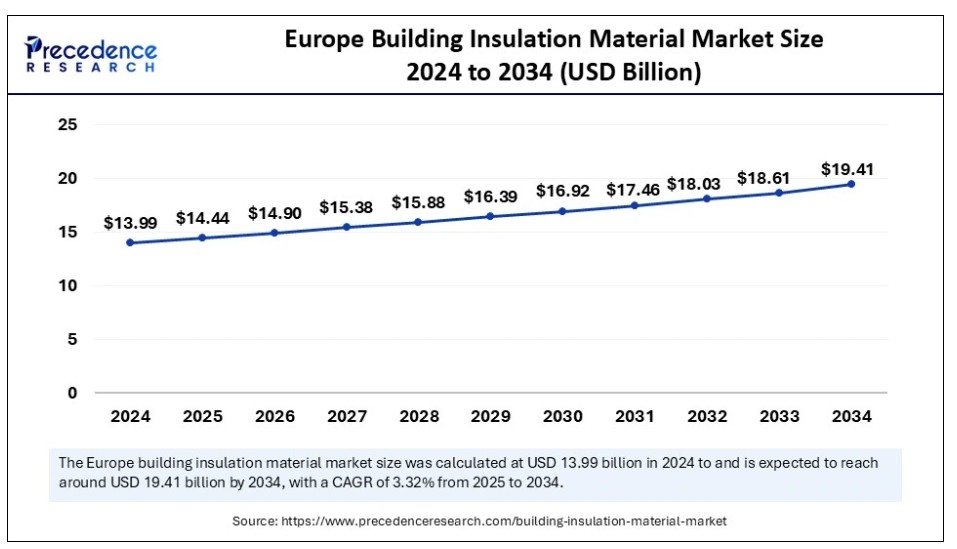

欧州建築断熱材市場規模と成長(2025年~2034年)

欧州建築断熱材市場規模は2024年に139億9000万米ドルを記録し、2034年までに約194億1000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)3.32%で成長する見込みです。

2024年、欧州は建築断熱材市場で最大のシェアを占めました。これは主に、欧州委員会の「リノベーション・ウェーブ」プロジェクト(建物のエネルギー効率向上を目的)による改修活動の増加によるものです。このプロジェクトは2030年までに約3,500万棟(公共・民間を含む)の改修を目指しており、これは現在の年間改修率のほぼ2倍に相当します。さらに欧州連合(EU)は、エネルギー効率と温室効果ガス(GHG)排出に関する厳格な規制を課しており、建設業界が持続可能な材料への移行を促進している。

ドイツは欧州建築断熱材市場における主要な貢献国である。ドイツの主要建設企業は、炭素排出量削減のための環境保護に関する欧州政府の厳格な規制を満たすため、ガラス、鋼材、レンガ、その他の断熱材といった持続可能でエネルギー効率の高い建設資材を提供している。これらの企業は持続可能性と環境に優しいアプローチで高く評価されており、新素材開発のための研究開発に多額の投資を行っています。

北米は2024年に市場で2番目に大きなシェアを占め、今後数年間で安定した成長率を維持すると予想されています。エネルギー価格の上昇とエネルギー使用に関する厳格な規制が、建築における断熱材の採用を促進しています。北米の建築用断熱材市場では米国とカナダが主要な役割を担っている。断熱材の利点に対する認識の高まりとグリーンビルディング建設の増加が市場成長を促進すると見込まれる。米国環境保護庁(EPA)の報告書によれば、建築物に断熱材を使用することで冷暖房コストを最大20%削減できるという。

アジア太平洋地域は近い将来、最も急速な成長を遂げると予測される。特にインドや中国などの国々における住宅建設の増加が、同地域の市場成長を促進すると見込まれている。急速な都市化に伴い、同地域では建設活動が活発化しており、市場成長を支えている。また、同地域の各国政府も建設プロジェクトに多額の投資を行っており、市場成長に寄与している。さらに、建設部門からの炭素排出量削減と持続可能性目標の達成が強く重視されていることから、持続可能な建設資材に対する需要が高い。

市場概要

建築用断熱材は、熱伝達を最小限に抑え建物のエネルギー効率を向上させる多様な製品群を指す。こうした革新的素材は、熱伝導率の改善とエネルギー消費の削減を通じて環境負荷低減に不可欠である。エネルギー効率の高い建築物への需要増加と建設活動の拡大が、予測期間中の建築用断熱材市場の成長を牽引すると見込まれる。世界各国政府が持続可能な建設を促進するインセンティブを提供しており、これが市場拡大をさらに後押ししている。

建築断熱材は過酷な環境条件に耐え、建物のエネルギー効率と寿命を最適化します。相変化材料(PCM)は要求や相変化に応じて熱を放出・吸収します。相変化材料を活用することで室内温度を調節でき、エネルギー効率をさらに最適化できます。気候変動への懸念の高まりも市場拡大を後押ししています。

建築断熱材市場の成長要因

- 世界的な人口増加に伴う建設活動の拡大が、建築断熱材市場の成長を促進している。

- 急速な都市化に伴い、住宅建築が増加しており、市場成長を支えている。

- 建設活動におけるエネルギー効率向上のための先進的ソリューション開発への注目の高まりが、市場成長に寄与している。

- 温室効果ガス排出量への懸念の高まりが、環境に優しくエネルギー効率の高い建築物への需要を押し上げ、市場成長をさらに促進している。

- 持続可能な建設とカーボンフットプリント削減への関心の高まりが、建築断熱材の需要を押し上げています。

- エネルギー効率の高い建設への重視が高まる中、開発業者や建設業者は先進的な断熱材の使用を迫られています。

市場動向

推進要因

グリーンビルディング建設の増加

グリーンビルディング建設の増加は、建築断熱材市場の成長を牽引する主要因です。このアプローチは、環境持続可能性への懸念の高まりから近年台頭してきました。消費者は、気候サイクルに深刻な影響を与え、世界中の大衆の健康的な生活様式に悪影響を及ぼす従来の建築資材の環境負荷に気づき始めています。これを回避するため、多くの政府は温室効果ガス排出の主要な原因となるセクターに対して厳しい規制を課しています。したがって、消費者や事業主は、建築断熱材が提供する環境に優しいソリューションを求め、世界市場でのその普及を拡大しています。これはさらに、厳しい規制にも適合できる高い断熱効率を持つ先進材料の開発を促進している。

市場の成長におけるもう一つの主要因は、世界的な急速な都市化に伴う建設活動の増加である。人口増加により住宅需要が高まっており、持続可能で費用対効果の高い解決策が求められている。様々な種類の断熱材を活用することで、この建築需要の増加に対応でき、市場の拡大をさらに促進する。

抑制要因

初期投資額の高いサプライチェーン障壁

地政学的緊張によるサプライチェーンの混乱は、建築用断熱材市場の成長を阻害している。サプライチェーンの混乱は原材料の入手可能性を制限し、生産コストの高騰を招く。これが建築請負業者による断熱材採用の妨げとなる。さらに、断熱材の高コストが市場成長に影響を与えている。米国、ロシア、中国など複数の国々における地政学的緊張による市場の不安定性は、サプライチェーンを混乱させ、原材料価格を絶えず変動させることで市場成長を制限している。また、輸送障壁がこの状況をさらに悪化させる可能性がある。

機会

材料とスマート技術の革新

建築断熱材市場が持つ主な機会は、持続可能な材料における革新の増加と、スマート断熱材の開発の進展である。性能向上した材料を開発するため、主要企業は研究開発への投資を重要な施策としている。建設向けスマート断熱技術の開発・活用は市場成長の大きな機会である。自動化機能を備えたスマート断熱材は熱管理のリアルタイムデータを提供し、建築断熱のテクノロジー主導型ソリューションを促進する。さらに世界各国政府は、環境に優しく省エネルギーで規制基準に適合する建設手法の導入に対し、優遇措置や補助金を提供している。

材料インサイト

2024年、発泡ポリスチレンセグメントが建築断熱材市場で最大のシェアを占めました。これは主に、エネルギー効率の高い建築材料への高い需要によるものです。発泡ポリスチレン(EPS)は、硬質ポリスチレンペレットから得られるプラスチック材料の一種です。その高い引張強度と軽量性は、建築断熱材として理想的な特性を備えています。EPSは優れた断熱性を提供し、建築施工におけるエネルギー消費の最小化に貢献します。EPSは吸水防止効果があり、湿気に対する耐性も非常に高い。

ガラスウールセグメントは予測期間中に著しい成長率を示すと予想される。ガラスウールは優れた耐熱特性を示し、建築断熱材として理想的な選択肢である。建築物のエネルギー効率を最適化する。ガラスウール断熱材は住宅・商業建築の両方に適用可能で、その汎用性が際立つ。施工が容易で軽量な特性に加え、環境に優しい点も特徴である。エネルギー効率の高い建築物の開発への関心の高まりが、セグメント成長を支えると見込まれる。

アプリケーションインサイト

屋根セグメントは2024年、建築断熱材市場で最大のシェアを占めた。このセグメントの成長は、屋根表面からの熱浸透を低減する効率的なソリューションへの需要増大に牽引されている。屋根の適切な断熱は、熱波からの遮蔽を提供し冷却方法のコストを削減することで、室内快適性を向上させる。グリーンビルディングや耐熱性屋根システムへの志向の高まりも、先進的な断熱ソリューションの必要性を増加させ、セグメント成長を後押しした。

- 2023年3月、EPSベース製品の大手プロバイダーであるEnergystore Limitedは、BASF SEのNeopor BMB(発泡ポリスチレン)顆粒を基にした低炭素フットプリントの新断熱製品ラインを発表した。

壁材セグメントは評価年度中に急速な成長が見込まれる。この成長は、建物の内外壁に断熱材を使用するケースが増加していることに起因する。断熱材は過剰な熱吸収から建物を保護し、構造物の寿命を延ばす役割を果たす。居住者の快適性は建設業者の主要な焦点であり、住宅・商業ビルの壁を通じた熱伝達を低減することが求められる。壁の断熱は、建物のエネルギー効率と持続可能性を高める重要な要素である。

エンドユーザーインサイト

2024年、住宅セグメントが建築断熱材市場を牽引した。これは主に新興国における住宅建設の増加による。温室効果ガス排出に関する厳格な規制により、エネルギー消費削減のため住宅建設での断熱材使用が義務付けられている。さらにインドや中国などでの急速な都市化が住宅需要を押し上げ、同セグメントの市場での地位を維持している。報告書によれば、2030年までにインド人口の40%以上が都市部に居住すると予測され、これにより2,500万戸の追加手頃な価格の住宅が必要となる。

商業セグメントは予測期間中に最も急速な成長が見込まれる。オフィススペース、ハイパーマーケット、スーパーマーケット、大学、デパート、病院、リゾートの建設増加により、このセグメントは拡大している。多くの国では、商業ビルが特定のエネルギー効率基準を満たすことを義務付ける厳格な建築基準を制定している。さらに、企業は持続可能な実践を優先し、炭素排出量の削減に注力しており、これがセグメントの成長を支えている。

最近の動向

- 2025年3月、キングスパン・インシュレーション・サザン・ヨーロッパは、Therma TA41と呼ばれる新しいポリイソシアヌレート(PIR)断熱パネルを導入した。この製品は、建築用途における高性能断熱ソリューションの需要に応えることを目的としている。

- 2023年11月、キングスパン・グループは同社初のバイオベース製品となる「ヘムコール」シリーズを発表しました。この製品は大麻を原料としており、建築物の壁面に既に蓄積された炭素を削減するために使用されます。

建築用断熱材市場主要企業

- Saint-Gobain

- Owens Corning

- Knauf Gips KG

- Rockwool International A/S

- BASF SE

レポート対象セグメント:

素材別

- ストーンウール

- グラスウール

- EPS

- XPS

- その他

用途別

- 壁

- 屋根

- 床

エンドユーザー別

- 商業

- 住宅

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. 建築断熱材市場へのCOVID-19の影響

5.1. COVID-19の状況:建築断熱材産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル建築断熱材市場(素材別)

8.1. 建築断熱材市場規模(収益・数量)-素材別

8.1.1 石綿

8.1.1.1. 市場規模予測(収益・数量)

8.1.2 グラスウール

8.1.2.1. 市場規模予測(収益・数量)

8.1.3 EPS

8.1.3.1. 市場収益と数量予測

8.1.4. XPS

8.1.4.1. 市場収益と数量予測

8.1.5. その他

8.1.5.1. 市場収益と数量予測

第9章 用途別グローバル建築断熱材市場

9.1. 用途別建築断熱材市場の収益と数量

9.1.1. 壁

9.1.1.1. 市場収益と数量予測

9.1.2. 屋根

9.1.2.1. 市場収益と数量予測

9.1.3. 床

9.1.3.1. 市場収益と数量予測

第10章. エンドユーザー別グローバル建築断熱材市場

10.1. 建築用断熱材市場:エンドユーザー別収益・数量

10.1.1. 商業施設

10.1.1.1. 市場収益・数量予測

10.1.2. 住宅

10.1.2.1. 市場収益・数量予測

第11章 世界の建築用断熱材市場:地域別推定値とトレンド予測

11.1. 北米

11.1.1. 材料別市場収益と数量予測

11.1.2. 用途別市場収益と数量予測

11.1.3. エンドユーザー別市場収益と数量予測

11.1.4. 米国

11.1.4.1. 材料別市場収益と数量予測

11.1.4.2. 用途別市場収益と数量予測

11.1.4.3. エンドユーザー別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. 材料別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. エンドユーザー別市場収益・数量予測

11.2. 欧州

11.2.1. 材料別市場収益・数量予測

11.2.2. 用途別市場収益・数量予測

11.2.3. エンドユーザー別市場収益・数量予測

11.2.4. イギリス

11.2.4.1. 材料別市場収益・数量予測

11.2.4.2. 用途別市場収益・数量予測

11.2.4.3. エンドユーザー別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. 材料別市場収益・数量予測

11.2.5.2. 用途別市場収益・数量予測

11.2.5.3. エンドユーザー別市場収益・数量予測

11.2.6. フランス

11.2.6.1. 材料別市場収益・数量予測

11.2.6.2. 用途別市場収益・数量予測

11.2.6.3. エンドユーザー別市場収益・数量予測

11.2.7. その他の欧州諸国

11.2.7.1. 材料別市場収益・数量予測

11.2.7.2. 用途別市場収益・数量予測

11.2.7.3. エンドユーザー別市場収益・数量予測

11.3. アジア太平洋地域

11.3.1. 材料別市場収益・数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. エンドユーザー別市場収益・数量予測

11.3.4. インド

11.3.4.1. 材料別市場収益・数量予測

11.3.4.2. 用途別市場収益・数量予測

11.3.4.3. エンドユーザー別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 材料別市場収益・数量予測

11.3.5.2. 用途別市場収益・数量予測

11.3.5.3. エンドユーザー別市場収益・数量予測

11.3.6. 日本

11.3.6.1. 材料別市場収益・数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. エンドユーザー別市場収益・数量予測

11.3.7. アジア太平洋地域その他

11.3.7.1. 材料別市場収益・数量予測

11.3.7.2. 用途別市場収益・数量予測

11.3.7.3. エンドユーザー別市場収益・数量予測

11.4. 中東・アフリカ

11.4.1. 材料別市場収益・数量予測

11.4.2. 用途別市場収益・数量予測

11.4.3. エンドユーザー別市場収益・数量予測

11.4.4. GCC

11.4.4.1. 材料別市場収益・数量予測

11.4.4.2. 用途別市場収益・数量予測

11.4.4.3. エンドユーザー別市場収益・数量予測

11.4.5. 北アフリカ

11.4.5.1. 材料別市場収益・数量予測

11.4.5.2. 用途別市場収益・数量予測

11.4.5.3. エンドユーザー別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. 材料別市場収益・数量予測

11.4.6.2. 用途別市場収益・数量予測

11.4.6.3. エンドユーザー別市場収益・数量予測

11.4.7. その他のMEA地域

11.4.7.1. 材料別市場収益・数量予測

11.4.7.2. 用途別市場収益・数量予測

11.4.7.3. エンドユーザー別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. 材料別市場収益・数量予測

11.5.2. 用途別市場収益・数量予測

11.5.3. エンドユーザー別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 材料別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. エンドユーザー別市場収益・数量予測

11.5.5. ラテンアメリカその他地域

11.5.5.1. 材料別市場収益・数量予測

11.5.5.2. 用途別市場収益・数量予測

11.5.5.3. エンドユーザー別市場収益・数量予測

第12章 企業プロファイル

12.1. サンゴバン

12.1.1. 企業概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. オーエンスコーニング

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. クナウフ・ギプスKG

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ロックウール・インターナショナルA/S

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. BASF SE

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖