❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

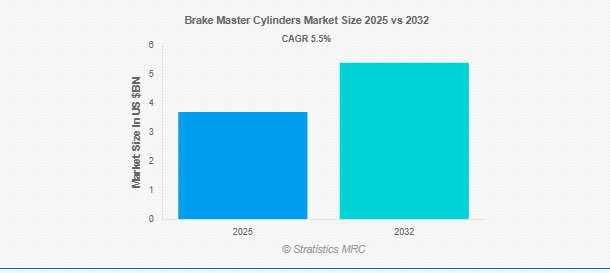

Stratistics MRCによると、ブレーキマスターシリンダーの世界市場は2025年に37億ドルを占め、予測期間中の年平均成長率は5.5%で、2032年には54億ドルに達する見込みです。ブレーキマスターシリンダーは、自動車のブレーキシステムにおいて重要な油圧部品であり、ドライバーがブレーキペダルを踏んで加えた機械的な力を油圧に変換します。この圧力は、ブレーキラインを通じてホイールシリンダーまたはキャリパーに伝達され、車両のブレーキが効率的かつ安全に作動するようにします。通常、アルミニウムや鋳鉄などの耐久性のある金属で作られたマスターシリンダーは、一貫したブレーキ性能と応答性を保証します。最近のシステムは、安全性を高めるために二重回路設計を採用し、ブレーキの完全な故障を防止しています。マスターシリンダーの信頼性と精度は、車両全体の安全性、性能、および規制基準への適合に不可欠です。

市場のダイナミクス

ドライバー

自動車生産の増加

世界的な自動車生産台数の増加、特に新興国における自動車生産台数の増加は、ブレーキマスターシリンダー市場の主要な促進要因です。自動車OEMが消費者需要の増加と車両の近代化に対応するために生産台数を増やすにつれ、信頼性の高いブレーキシステムの必要性が高まっています。ブレーキマスターシリンダーは、油圧ブレーキ性能の中心的存在であるため、乗用車と商用車の両方にますます組み込まれるようになっています。このような生産量の急増は、安全性の強化や車両構造の進化を求める規制の後押しを受けて、採用が増加していることと直結しています。

阻害要因

原材料価格の変動

原材料価格の変動、特にアルミニウムと鋳鉄が市場成長の大きな阻害要因。これらの金属はブレーキマスターシリンダー製造の中核であり、価格変動はサプライチェーンを混乱させ、生産コストを押し上げ、OEMやサプライヤーの利幅を圧迫します。さらに、地政学的緊張と貿易不均衡が調達課題をさらに悪化させます。メーカー各社は代替合金や現地調達戦略を模索していますが、ブレーキマスターシリンダー分野の拡張性と収益性にとって、コストの予測不可能性が依然として重要な障壁となっています。

機会:

ブレーキ技術の進歩

電子制動力配分(EBD)、ブレーキ・バイ・ワイヤ、回生ブレーキなど、ブレーキシステムの技術的進歩がブレーキマスターシリンダーの技術革新の新たな機会を引き出しています。精度の向上、モジュール化、電子制御ユニット(ECU)との統合により、よりスマートで安全な油圧コンポーネントの需要が高まっています。デュアルサーキットやポート付きタンデム設計は、特にハイブリッド車や電気自動車で人気を集めています。これらの技術革新は、ブレーキの応答性を向上させるだけでなく、進化する安全基準と持続可能性の目標に合致しており、このセグメントを長期的な成長に位置づけています。

脅威

自律走行車の台頭

自律走行車の出現は、従来のブレーキマスターシリンダーの需要に構造的な脅威をもたらします。自動運転システムの電子制御やソフトウェアベースのブレーキ機構への依存度が高まるにつれ、油圧式マスターシリンダーの役割は低下する可能性があります。特にレベル4およびレベル5の自律走行プラットフォームでは、ブレーキ・バイ・ワイヤおよび統合アクチュエータ・システムが従来の部品に取って代わる可能性があります。過渡期のモデルはハイブリッドシステムを維持するかもしれませんが、完全な自律走行モビリティへの長期的なシフトはブレーキ構造を再定義する可能性があり、従来の部品メーカーは適応するか多様化する必要に迫られます。

COVID-19の影響

COVID-19の大流行は世界の自動車サプライチェーンを混乱させ、生産停止、労働力不足、自動車販売の減少を招きましたが、これらはすべてブレーキマスターシリンダーの需要に影響を与えました。OEMは重要部品の調達遅れに直面し、アフターマーケットの売上は車両使用量の減少により減少しました。しかし、旺盛な需要、政府の景気刺激策、自動車の安全性への再注目により、回復が進んでいます。また、パンデミックは製造業のデジタル化と自動化を加速させ、サプライヤーは将来を見据えた弾力性のある技術対応型生産モデルの採用を促しています。

予測期間中はドラムブレーキセグメントが最大になる見込み

ドラムブレーキセグメントは、費用対効果が高く、商用車や格安車に広く使用されているため、予測期間中に最大の市場シェアを占める見込み。ドラムブレーキは堅牢な油圧作動を必要とするため、マスターシリンダーは安定した性能を発揮するために不可欠です。その密閉設計は、過酷な環境、特にヘビーデューティ用途での耐久性を提供します。ディスクブレーキの台頭にもかかわらず、ドラムシステムは依然として新興市場や実用車に普及しており、互換性のあるマスターシリンダー構成の需要を支えています。

予測期間中、ポート付きタンデムシリンダーセグメントのCAGRが最も高くなる見込み

予測期間中、ポート付きタンデムシリンダーセグメントが最も高い成長率を示すと予測されます。これらのシリンダーは2重回路機能を備えており、1つの回路が故障した場合でも部分的なブレーキ機能を確保します。コンパクトな設計と高度なブレーキシステムとの互換性により、ハイブリッド車や電気自動車を含む次世代車両への統合に最適です。OEMが冗長性と精度を優先する中、ポート付きタンデムシリンダーは、プレミアムおよび安全性重視の車両プラットフォームで好まれる選択肢になりつつあります。

最もシェアの高い地域:

予測期間中、中国、インド、日本、韓国における堅調な自動車生産により、アジア太平洋地域が最大の市場シェアを占めると予想されます。同地域の中間層の拡大、インフラ整備、自動車所有率の上昇が、OEM投資とアフターマーケットの成長を促進しています。さらに、有利な政府政策と安全規制が先進ブレーキ・システムの採用を加速しています。現地生産能力とコスト優位性により、アジア太平洋地域は世界のブレーキマスターシリンダー市場において優位な地位を確立しています。

CAGRが最も高い地域:

予測期間中、急速な技術導入と厳しい安全規制により、北米地域が最も高いCAGRを示すと予測されています。同地域では、自動車の電動化、自律走行、プレミアムセグメントの成長に注力しており、先進油圧部品の需要を喚起しています。OEMとTier-1サプライヤーは、高性能で電子的に統合されたマスターシリンダーを開発するために研究開発に投資しています。さらに、商用車のアップグレードとアフターマーケットのカスタマイズの急増が、米国とカナダ全体の持続的な成長に寄与しています。

市場の主要企業

ブレーキマスターシリンダー市場の主要企業には、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、株式会社アドヴィックス、Valeo、Hitachi Astemo、Brembo S.p.A.、HL Mando Corporation、Hyundai Mobis、Brakes India、Endurance Technologies、Wilwood Engineering、Dorman Products、Cardone Industries、Centric Partsなどがあります。

主な動向:

2025年7月、タタ・エレクトロニクスとロバート・ボッシュGmbHは、タタがアッサムに建設予定の組立/テスト施設とグジャラート州の鋳造工場でチップパッケージングと半導体製造について協力する一方、車載エレクトロニクスのEMSベンチャーを模索する戦略的MoUに調印。

2025年1月、オーロラ、コンチネンタル、エヌビディアは、スケーラブルで安全な自律走行貨物のために、エヌビディアの次世代DRIVE Thor SoCとDriveOSをコンチネンタルが量産するオーロラ・ドライバー・ハードウェアに統合し、数千台のSAEレベル4ドライバーレス・トラックを配備するための長期的な戦略的パートナーシップを結びました。

対象タイプ

– 単気筒マスターシリンダー

– デュアルシリンダーマスターシリンダ

– ポート付きタンデムシリンダー

– ポートレスマスターシリンダー

– その他のタイプ

対象車種

– 乗用車

– 商用車

– 二輪車

対象材料

– 鋳鉄

– アルミニウム

– その他の材料

ブレーキタイプ

– ディスクブレーキ

– ドラムブレーキ

– その他のブレーキタイプ

販売チャネル

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象となる販売チャネル

– オンライン販売プラットフォーム

– 実店舗

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ブレーキマスターシリンダーの世界市場:タイプ別

5.1 はじめに

5.2 単気筒マスターシリンダー

5.3 デュアルシリンダーマスターシリンダ

5.4 ポート付きタンデムシリンダー

5.5 ポートレスマスターシリンダー

5.6 その他のタイプ

6 ブレーキマスターシリンダーの世界市場:車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 二輪車

7 ブレーキマスターシリンダーの世界市場:素材別

7.1 はじめに

7.2 鋳鉄

7.3 アルミニウム

7.4 その他の材料

8 ブレーキマスターシリンダーの世界市場:ブレーキタイプ別

8.1 導入

8.2 ディスクブレーキ

8.3 ドラムブレーキ

8.4 その他のブレーキタイプ

9 ブレーキマスターシリンダーの世界市場:販売チャネル別

9.1 はじめに

9.2 相手先商標製品メーカー(OEM)

9.3 アフターマーケット

10 ブレーキマスターシリンダーの世界市場:流通チャネル別

10.1 はじめに

10.2 オンライン販売プラットフォーム

10.3 実店舗

11 ブレーキマスターシリンダーの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Robert Bosch GmbH

13.2 Continental AG

13.3 ZF Friedrichshafen AG

13.4 ADVICS Co., Ltd.

13.5 Valeo

13.6 Hitachi Astemo

13.7 Brembo S.p.A.

13.8 HL Mando Corporation

13.9 Hyundai Mobis

13.10 Brakes India

13.11 Endurance Technologies

13.12 Wilwood Engineering

13.13 Dorman Products

13.14 Cardone Industries

13.15 Centric Parts

❖本調査資料に関するお問い合わせはこちら❖