❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

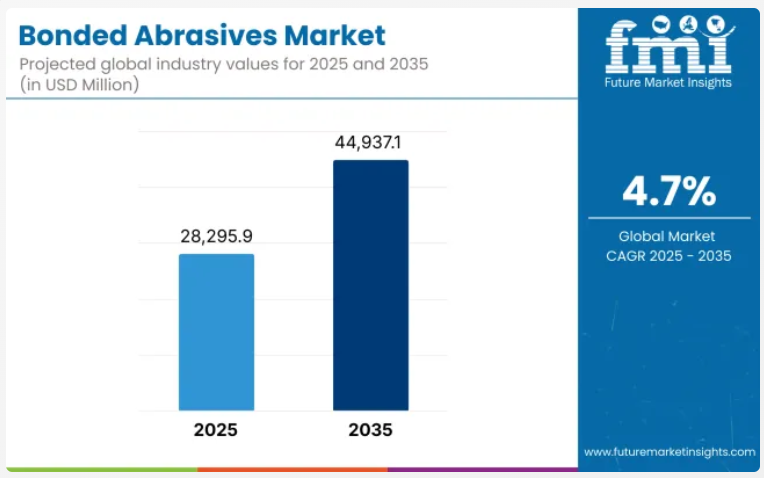

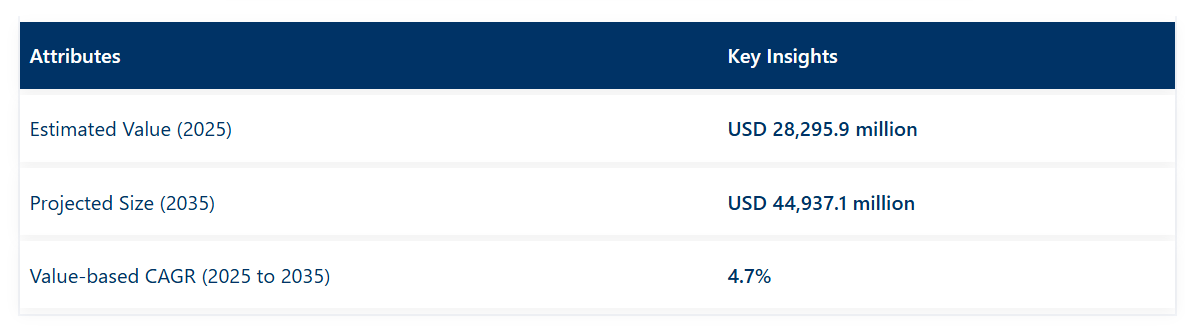

世界の結合研磨材市場は、2025年の282億9,590万米ドルから2035年までに449億3,710万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は4.7%と予測されております。

この成長は、自動車製造、一般金属加工、建設、精密エンジニアリング分野における継続的な需要に支えられる見込みです。

結合砥粒は、材料除去、表面処理、あるいはエッジプロファイリングが必要な研削、切削、仕上げ作業に使用されます。これらの工具は、結合剤によって保持された砥粒で構成されており、一貫性と高い寸法精度が求められる工程に適用されます。航空宇宙、鋳造、工具製造などの産業では、厳しい公差下での部品製造や修復に結合砥粒を頼りにしています。

砥石や研削ディスクは、自動化作業と手動作業の両方に対応できる適応性から、最も広く利用されている結合砥粒製品です。歯車仕上げ、バルブシート加工、溶接部の平滑化、金型汎用などの作業に用いられます。自動車産業ではエンジン部品のバリ取りやトランスミッション部品のホーニングに、建設分野ではコンクリート切断や石材表面の平滑化に活用されています。

研磨材組成の技術的進歩により、製品寿命、耐熱性、材料適合性が向上しています。樹脂結合剤、ガラス質結合剤、ゴム結合剤は、特定の性能パラメータに適合するようエンジニアリングされています。例えば、金属と樹脂マトリックスを組み合わせたハイブリッド結合構造は、CNC研削システムにおける砥石の安定性と切削効率の向上に活用されています。メーカーはまた、高速加工時の冷却液の流れと切りくず排出を助けるため、振動低減と気孔率向上にも注力しています。

環境・健康・安全(EHS)基準が製品革新に影響を与えています。低粉塵配合や揮発性有機化合物(VOC)を低減した結合砥粒が、職場の安全性向上に採用されています。複数のグローバルメーカーがISO 14001認証の取得を推進し、環境に配慮した製造プロセスへの投資を進めています。

世界的な需要は、製造工程における自動化の進展と、特に電気自動車部品や高強度合金における高度な材料加工の必要性によって影響を受けています。加工の複雑化が進む中、結合研磨材は精密産業全体において、品質、再現性、および作業効率を確保する上で重要な役割を果たしています。

主要投資セグメント別結合研磨材市場の分析

アルミナ(酸化アルミニウム)は、その耐久性、コスト効率、および金属研削や表面仕上げにおける幅広い適用性から、粒度種類別使用量で支配的地位を維持すると予想されます。

アルミナは2025年までに世界の結合砥粒市場シェアの約38%を占めると予測され、2035年まで年平均成長率(CAGR)4.6%で成長が見込まれています。鉄金属を加工する産業分野において、砥石、研磨石、切断ディスクに広く使用されています。硬度と長寿命で知られるアルミナは、荒研削と精密研削の両方の工程で好んで使用されます。

この砥粒タイプは、自動車部品、工具、産業機械の部品製造において広く使用されています。メーカーは、熱処理されたものや脆性のあるバリエーションを取り入れることで、切削効率の向上と加工物への熱損傷の低減を図り、性能向上に努めています。

金属加工分野は、製造、仕上げ、表面処理工程における一貫した応用により、最終用途需要を牽引すると予測されています。

金属加工分野は、2025年時点で世界の結合砥粒市場シェアの約34%を占めると推定され、2035年まで年平均成長率(CAGR)4.8%で成長が見込まれています。結合砥粒は、製造、溶接、重工業における金属部品の研削、バリ取り、研磨、成形に使用されます。

特にアジア太平洋地域では、継続的な産業拡大、資本財への投資増加、インフラ開発を背景に需要が堅調です。エンドユーザーが工具の摩耗を最小限に抑えつつ生産性と表面品質の向上を図る中、先進的な結合砥粒の採用は増加を続けております。金属加工分野は、高い材料除去率と寸法精度が求められる工程において、砥粒の主要な消費分野であり続けております。

半期ごとの市場動向

2025年から2035年までの結合研磨材市場の年間成長率は、以下の表に示されております。本報告書では、基準年である2024年から現在の2025年にかけて、産業の成長軌跡が上半期(1月~6月:H1)から下半期(7月~12月:H2)にかけてどのように変化するかを検証しました。これにより、関係者は産業の経時的なパフォーマンスを包括的に把握し、将来の潜在的な動向に関する洞察を得ることができます。

提示された表は、2024年から2025年までの各半期におけるセクターの成長を示しております。市場は2024年前半(H1)において3.6%のCAGRで成長すると予測されておりました。しかしながら、後半(H2)においては成長率に顕著な上昇が見られます。

続く2024年上半期から下半期にかけては、上半期のCAGRが3.9%、下半期には4.1%に成長すると予測されています。上半期(H1)と下半期(H2)では、それぞれ20ベーシスポイント(BPS)の増加が見られました。

産業の主な特徴

現代社会における結合研磨材の必要性

現代文明は結合研磨製品なしには成り立ちません。結合研磨製品は、研磨粒子、結合剤、気孔率からなる三次元構造を有しています。これら三要素の量を精密に制御することで、研磨製品の特性を予測可能な方法で変化させることが可能です。

結合研磨材製品は、棒状、ホイール状、ホイールセグメント状、あるいは様々な形状の円筒、円錐、球体などとなり、電動工具のチャッキング装置に挿入するための金属棒が取り付けられます。結合研磨材製品は三次元構造を基本としており、使用時には消耗しながら機能し、使用可能な部分が全て摩耗するまで鋭さを維持します。一方、コーティング研磨材は、単一の研磨層が切れ味を失った時点で廃棄する必要があります。

いくつかの技術的進歩も、結合研磨材産業の発展において重要な役割を果たしています。結合研磨材は、ボール研削・ラッピング、クランクシャフト・カムシャフト研削、歯車研削、センターレス研削など、多様な研削用途に適しています。これらの要素はすべて、複数の産業で需要があり、結合研磨材の需要を拡大させています。

結合砥石の製造に関連する技術的進歩

自動車、航空宇宙、船舶、建設などの産業の成長に伴い、高度な結合砥石への需要が高まっています。結合砥石業界の主要企業は、研削効率を向上させるため、先進的な製造技術を採用しています。例えば、ノートン・クォンタムは、ノートンの特許技術であるシードド・ゲル技術から開発された新世代のアルミナ砥粒化学と形状を採用しています。粒子の性能を向上させるために特別に開発された革新的な有機結合剤およびガラス結合剤により、ノートン・クオンタムホイールは産業最速かつ最高精度の研削を実現します。

この画期的なセラミック粒子は、マイクロメートルレベルでの粒子崩壊を制御することで切削効率を飛躍的に向上させます。ノートン・クオンタムは汎用性の高い技術であり、鋳鉄からステンレス鋼、さらには研削が困難なインコネルやチタンに至るまで、低・中・高負荷のアプリケーションに最適です。これらの先進的な結合砥粒は、鋼製ローラー研削、微小自動車部品研削、ベアリング内面・レース研削といったニッチな用途において重要性を増しております。

セラミックベースの結合砥粒は、他の砥粒と比較して高い長径比を実現するため、多様な産業における精密研削用途に適しております。また、セラミックベースの結合砥粒は、より鋭い切削刃と優れた金属除去能力を提供することが実証されており、高効率・高精度研削用途に最適です。

金属除去率は極めて重要であり、高い除去率によりサイクルタイムが大幅に短縮されます。例えば、サンゴバンのボンド研磨材はサイクルタイムを50%削減可能です。これらのボンド研磨材は砥石寿命も長く、頻繁な交換コストを最小限に抑えます。

航空宇宙産業におけるボンド研磨材の高需要

航空宇宙メーカーには、より安全で効率的な航空機を開発する継続的な革新圧力が存在します。民間航空機の世界需要は過去最高水準に達しています。産業の動向として、より複雑で高コストな部品が求められています。これらの部品や材料の加工には多額の費用がかかります。結合研磨材製品は、航空機完成部品の品質向上、研磨コストの最小化、生産時間の短縮に活用されています。結合研磨材は、航空宇宙産業におけるブレンド加工や研磨工程で普及が進んでいます。

航空宇宙産業では、航空機エンジン、タービンブレード、その他の熱に敏感な部品など、ブレンド加工や研磨を必要とする航空宇宙部品の製造に結合研磨材が不可欠です。軽研削・研磨用途では通常、結合砥粒が使用され、航空宇宙用途向けの結合砥粒にはいくつかの進歩が見られます。

例えば、Marrose Abrasives社が提供するNi-Cr鋼およびチタンベースの結合砥粒は、作業者の手や腕への振動が少なく、制御された金属除去が可能で、タービンブレードへの損傷リスクが低いという利点があります。従来のビトリファイド砥粒やCBN工具を用いた研削に比べ、より広い接触面積による表面仕上げの向上により、ブラスト処理やメッキなどの後続表面処理前に生じる研削応力の低減に寄与します。

鋳造ゲート除去や素材の長さ切断は、多くの航空宇宙部品メーカーにおいて依然として手動で行われています。しかしながら、研磨材産業、特に結合研磨材の進歩により、この手動は減少傾向にあります。研削は既に表面仕上げにおける標準的なベストプラクティスですが、表面仕上げ用研磨材の進歩により、高ニッケル合金、チタンアルミナイド、セラミック部品の精密プロファイルを、機械加工と比較してより厳しい公差、短縮されたサイクルタイム、増加したスループットで製造することが可能となり、高い金属除去率(MRR)が達成できるようになりました。

航空宇宙用金属部品や複合材部品は、仕上げ研削工程において、大きな段差、エッジ破損、バリの発生リスクが極めて高い傾向にあります。セラミック系結合砥粒の採用は、これらのリスクを最小限に抑え、滑らかな航空宇宙部品を実現することが実証されています。こうした要因が相まって、結合砥粒の世界的な需要を牽引しております。

非ニュートン流体による研磨加工プロセスの最新動向

研磨加工プロセスは、精密な材料除去と表面仕上げを可能とするため、長年にわたり様々な産業において不可欠な技術です。近年では、非ニュートン流体の統合が、これらのプロセスの性能と効率を向上させる有望な戦略として浮上しています。

航空宇宙分野をはじめとする継続的な技術発展に伴い、高性能部品の加工は学術研究の焦点となっており、従来型および非従来型の加工方法双方がますます重要な役割を担っています。非従来型手段の一つである研磨加工プロセスは、ラッピングやポリッシングを含む精密製造技術において長らく不可欠な存在であり、高品質な表面仕上げを実現する上で重要な役割を果たしてきました。

一般的に、これらの手段では、キャリア媒体に懸濁した研磨粒子を用いて、ワークピースから材料を精密に除去します。その有効性にもかかわらず、従来型の研磨加工手段は、特に複雑な輪郭、狭い空間、アクセス困難な領域において、特定の表面特性を追求する際に課題に直面します。

こうした制約は、研磨加工の固有の性質に起因しており、多様なワーク形状において均一な材料除去を実現することが困難であるためです。製造ニーズがより複雑化・微細化に向かう中、これらの課題を解決し研磨加工プロセスの能力を向上させる革新的ソリューションへの需要が高まっています。

非ニュートン流体を研磨加工プロセスに統合することは、従来型手段に内在する課題に対処する上で重要な進歩となります。線形粘度パターンに従うニュートン流体とは異なり、非ニュートン流体は粘弾性やチキソトロピーなど多様なレオロジー特性を示します。

これらの特異な性質により、せん断力に対して動的に反応し、粘度を適応させることが可能です。その結果、非ニュートン流体は加工工程において研磨粒子を効率的に運搬・分散させることができます。この動的特性により、流体は複雑な形状への浸透性、困難な領域への到達性、および材料除去率の最適化能力が向上します。

結合砥粒の使用に伴う持続可能性の問題が成長を阻害すると予想されます

結合砥粒の使用は、主にその製造と廃棄に伴う環境影響により、持続可能性上の課題をもたらします。これらの砥粒は樹脂、セラミックス、接着剤などの合成材料で構成されることが多く、製造過程で有害物質を放出する可能性があります。

エネルギー集約的な製造プロセスは二酸化炭素排出量に大きく寄与し、メーカーが厳格化する環境規制を満たすことを困難にしております。さらに、酸化アルミニウムや炭化ケイ素などの原材料の採掘・加工は、資源枯渇や生息地破壊を含む環境への悪影響を及ぼす可能性があります。

使用済み結合砥石の廃棄も持続可能性上の懸念事項です。ほとんどの砥石は生分解性ではなく、不適切な廃棄は埋立地の蓄積を招く恐れがあります。金属粉塵や合成樹脂などの残留物は、土壌や水質汚染のリスクをもたらす可能性があります。

リサイクルの選択肢は存在しますが、結合研磨材の複雑な組成により、材料の分離と再利用が困難であるため、その選択肢は依然として限られています。こうした持続可能性に関する課題が、エコフレンドリーな代替品の需要を促進し、メーカーはリサイクル可能な材料を使用した研磨材や環境負荷を低減した研磨材の開発を迫られています。しかし、持続可能なソリューションへの移行には、多くの場合、コスト増加が伴い、市場の成長や普及率に影響を与える可能性があります。

市場集中度

ティア1企業は、売上高が10億米ドルを超える企業で構成され、世界市場で40~45%という大きなシェアを占めています。これらの企業は高い生産能力と幅広い製品ポートフォリオを特徴としています。これらのリーダー企業は、複数の結合砥粒用途における製造・再生技術における豊富な専門知識と、強固な顧客基盤に支えられた広範な地理的展開によって際立っています。ティア1の主要企業には、サンゴバン、3M、カーボランダム・ユニバーサル・リミテッドなどが挙げられます。

ティア2企業には、売上高が10億米ドル以下の中堅企業が含まれ、特定地域に拠点を置き、地域産業に大きな影響力を有しています。これらの企業は、海外での強い存在感と深い産業知識が特徴です。優れた技術を有し、規制順守を確保していますが、先進技術や広範なグローバル展開は必ずしも備えていません。ティア2の主要企業には、ユナイテッド・アブラシブズ、エンパイア・アブラシブズ、カーボサン、サーフェスプレップなどが挙げられます。

国別インサイト

以下のセクションでは、各国における結合研磨材の需要に関する業界分析を扱います。北米、ラテンアメリカ、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東、アフリカなど、世界の主要地域における主要国の需要分析を提供します。

東アジアでは、結合砥粒の製造に不可欠な酸化アルミニウム、シリコーン、ジルコニアなどの重要原材料へのアクセスが容易なことから、中国が68.9%のシェアを占める見込みです。北米では米国が80.1%のシェアを獲得する見通しです。米国は自動車、航空宇宙、防衛、重機械製造など堅調な産業セクターを有しております。これらの産業では研削、切断、研磨などの用途に結合研磨材が必要とされ、国内で大きな需要を生み出しております。

ドイツは西ヨーロッパで31.6%のシェアを占め首位となります。ドイツの産業は先進的な製造技術と自動化の導入で知られており、厳格な製造基準達成に不可欠な高品質で精密設計された結合研磨材の需要を牽引しております。

広大な工場・産業ネットワークが、切断・研削・研磨用結合研磨材の需要を牽引しています。

中国における結合研磨材の販売額は79億2620万米ドルに達すると予測され、2035年までに年平均成長率4.9%で拡大すると見込まれています。

中国は世界有数の製造拠点として比類のない地位を確立しており、結合研磨材市場の基盤となっています。同国は世界最大の工場・産業生産施設ネットワークを誇り、消費財から重機械に至るまであらゆる製品を生産しております。

この広範な製造基盤が、切断・研削・研磨・成形などの工程に不可欠な結合研磨材への継続的な需要を生み出しています。精密部品の製造から大規模産業設備の生産に至るまで、結合研磨材は品質と効率を確保する上で重要な役割を果たしております。

持続可能な製造への関心が高まる中、米国の企業は結合研磨材の生産において環境に配慮した手法を採用しています。

米国における結合研磨材の売上高は、2035年までに72億3490万米ドルに達すると予測されています。

近年、米国の結合研磨材産業の企業は、規制要件と環境に優しい製品に対する消費者需要の高まりに後押しされ、持続可能性を強く重視しています。世界的な環境問題への関心の高まりを受け、結合研磨材の製造において、エネルギー消費の削減、廃棄物の最小化、エコフレンドリーな原材料の使用といったグリーン製造手法の採用が進んでいます。この持続可能性への取り組みは、より厳格な環境規制への対応に寄与するだけでなく、使用する製品において持続可能な手法を優先する消費者層のニーズにも合致しています。

ドイツは自動車、航空宇宙、重機械、精密エンジニアリングなど確立された産業分野を有するヨーロッパの「工業大国」として広く認知されております。

ドイツにおける結合研磨材の売上高は、2035年までに22億1,520万米ドルに達し、年平均成長率(CAGR)5.1%で成長すると予測されております。

ドイツの製造業における革新性と品質への取り組みは、同国をこれらの分野におけるリーダーとしての地位に導いております。同国の自動車大手、航空宇宙企業、精密エンジニアリング会社は、部品やコンポーネントの精度と耐久性を保証する高性能な結合研磨材を必要としています。この高品質研磨材への継続的な需要がドイツの結合研磨材市場の成長を牽引し、欧州地域における主導的な地位を確立しています。ドイツの産業能力と結合研磨材の性能との相乗効果が、同国が市場をリードする重要な要因となっています。

競争環境

結合研磨材市場は、自動車、航空宇宙、製造などの産業における精密性要求に応えるため、主要企業が先進技術に注力する中で進化しています。優れた形状保持性と焼損リスク低減を実現する歯車研削用研磨材などの革新により、各社は高品質なソリューションの提供を可能にしています。

さらに、カスタムエンジニアリングされた研削砥石の迅速な納品サービスは、リードタイム短縮の需要増に対応し、顧客満足度の向上に寄与しています。アルミナ系砥粒などの高性能材料の開発も、切削性能・熱安定性・耐久性の向上に貢献し、要求が厳しくなる市場で競争力を維持する一助となっています。

- 2024年4月、ワイラー・アブラシブズ社は新開発の歯車研削用研磨技術と「プレシジョン・エクスプレス」サービスプログラムを発表いたしました。同社の歯車研削製品は、高精度用途において優れた形状保持性、焼付きリスク低減、安定した部品品質を実現するよう設計されています。「プレシジョン・エクスプレス」プログラムは、カスタムエンジニアリングのビトリファイド砥石の迅速な納品を実現し、自動車、航空宇宙、一般製造業のお客様のリードタイム短縮を可能にするために開発されました。

- 2024年1月、サンゴバン・スペシャリティ・グレインズ・アンド・パウダース社は、結合砥粒用途向けの高性能アルミナ系砥粒の新プラットフォーム「ルメオス™」を発表したと報じられました。本材料は、精密研削から重切削加工に至るまで、切削性能・熱安定性・耐久性の向上を実現するようエンジニアリングされています。Lumeos™は次世代結合砥粒の配合を可能とし、高度な機械加工・仕上げ技術における進化する要求に応えるものとされています。

企業

- 3M

- Saint‑Gobain (Norton)

- Tyrolit

- Bosch

- Klingspor

- SAK Abrasives

- Nippon Resibon

- CUMI

- ARTIFEX Dr. Lohmann

- Fujimi Inc.

主要なセグメンテーション

製品の種類別:

製品の種類セグメントは、コーンボンド研磨材、マウントポイントボンド研磨材、チョップソーブレードボンド研磨材、研削ディスクボンド研磨材、その他にさらに分類されます。

粒度種類別:

粒度種類セグメントは、cBN、炭化ケイ素、ダイヤモンド、セラミックス、酸化アルミニウム、ジルコニア、複合粒度に分類されます。

用途別:

用途セグメントは、自動車、金属加工、航空宇宙、船舶、建設、その他の産業に分類されます。

地域別:

本調査で対象とした地域には、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカが含まれます。

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類

- 粒度の種類

- 最終用途

- 製品の種類別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- コーンボンド研磨材

- マウントポイントボンド研磨材

- チョップソーブレードボンド研磨材

- 研削ディスクボンド研磨材

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、粒度種類別

- cBN

- 炭化ケイ素

- ダイヤモンド

- セラミックス

- アルミナ

- ジルコニア

- 複合砥粒

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 自動車

- 研磨

- 切断

- 研削

- その他

- 金属加工

- 研磨

- 切断

- 研削

- その他

- 航空宇宙

- 研磨

- 切断

- 研削

- その他

- 船舶

- 研磨

- 切断

- 研削

- その他

- 建設

- 研磨

- 切断

- 研削

- その他

- その他産業

- 自動車

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、 主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 製品の種類、粒度種類、および最終用途別による30カ国の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- ユナイテッド・アブラシブズ

- サンゴバン

- エンパイア・アブラシブズ

- カーボサン

- サーフェスプレップ

- 3M

- カーボランダム・ユニバーサル・リミテッド

- アンドレ・アブラシブ・アーティクルズ

- イメリス

- ワイラー・アブラシブズ

- その他の主要企業

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(千トン)予測(2020年~2035年)

- 表 3:製品種類別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 4:製品種類別世界市場規模(千トン)予測、2020 年から 2035 年

- 表 5:結合剤別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:2020 年から 2035 年までの、結合剤別の世界市場規模(千トン)予測

- 表 7:2020 年から 2035 年までの、用途別の世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの、用途別の世界市場規模(千トン)予測

- 表 9:2020 年から 2035 年までの、最終用途産業別の世界市場規模(百万米ドル)予測

- 表 10:2020 年から 2035 年までの、最終用途産業別の世界市場規模(千トン)予測

- 表 11:2020 年から 2035 年までの、国別の北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの国別北米市場規模(100 万トン)予測

- 表 13:2020 年から 2035 年までの製品の種類別北米市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までの製品の種類別北米市場規模(100 万トン)予測

- 表 15:北米市場規模(百万米ドル)の予測(接着剤別、2020 年から 2035 年

- 表 16:北米市場規模(千トン)の予測(接着剤別、2020 年から 2035 年

- 表 17:用途別北米市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 18:用途別北米市場規模(千トン)予測、2020 年から 2035 年

- 表 19:最終用途産業別北米市場規模(百万米ドル)予測、2020 年から 2035 年

- 表20:北米市場規模(千トン)の最終用途産業別予測(2020年~2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表 22:ラテンアメリカ市場規模(100 万トン)国別予測、2020 年から 2035 年

- 表 23:ラテンアメリカ市場価値(百万米ドル)製品の種類別予測、2020 年から 2035 年

- 表 24:ラテンアメリカ市場規模(100 万トン)製品の種類別予測、2020 年から 2035 年

- 表 25:ラテンアメリカ市場価値(百万米ドル)の予測、接着剤別、2020 年から 2035 年

- 表 26:ラテンアメリカ市場量(千トン)の予測、接着剤別、2020 年から 2035 年

- 表 27:ラテンアメリカ市場規模(百万米ドル)の用途別予測、2020 年から 2035 年

- 表 28:ラテンアメリカ市場規模(千トン)の用途別予測、2020 年から 2035 年

- 表 29:ラテンアメリカ市場規模(百万米ドル)の最終用途産業別予測、2020 年から 2035 年

- 表30:ラテンアメリカ市場規模(千トン)の最終用途産業別予測(2020年~2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表32:ヨーロッパ市場規模(千トン)の国別予測(2020年~2035年)

- 表 33:製品種類別ヨーロッパ市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 34:製品種類別ヨーロッパ市場規模(千トン)予測、2020 年から 2035 年

- 表 35:接着剤別ヨーロッパ市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 36:接着剤別ヨーロッパ市場規模(000 トン)予測、2020 年から 2035 年

- 表 37:用途別ヨーロッパ市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 38:用途別ヨーロッパ市場規模(000 トン)予測、2020 年から 2035 年

- 表 39:2020 年から 2035 年までの、最終用途産業別のヨーロッパ市場規模(百万米ドル)予測

- 表 40:2020 年から 2035 年までの、最終用途産業別のヨーロッパ市場規模(千トン)予測

- 表 41:東アジア市場規模(百万米ドル)国別予測、2020 年から 2035 年

- 表 42:東アジア市場規模(千トン)国別予測、2020 年から 2035 年

- 表 43:東アジア市場規模(百万米ドル)製品種類別予測、2020 年から 2035 年

- 表 44:東アジア市場規模(000 トン)の予測、製品の種類別、2020 年から 2035 年

- 表 45:東アジア市場規模(百万米ドル)の予測、接着剤別、2020 年から 2035 年

- 表 46: 東アジア市場規模(100万トン)の予測、2020年から2035年まで、接着剤別

- 表 47:東アジア市場規模(百万米ドル)の予測、2020年から2035年まで、用途別

- 表 48:東アジア市場規模(100万トン)の予測、2020年から2035年まで、用途別

- 表 49: 東アジア市場規模(百万米ドル)の予測、2020年から2035年まで、最終用途産業別

- 表 50:東アジア市場規模(千トン)の予測、2020年から2035年まで、最終用途産業別

- 表 51:南アジアおよび太平洋地域の市場規模 (百万米ドル)国別予測、2020年から2035年

- 表52:南アジア・太平洋地域市場規模(千トン)国別予測、2020年から2035年

- 表53:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表 54:南アジアおよび太平洋地域の市場規模(100 万トン) 製品の種類別予測、2020 年から 2035 年

- 表 55:南アジアおよび太平洋地域の市場価値(百万米ドル) 結合剤別予測、2020 年から 2035 年

- 表 56:南アジアおよび太平洋地域の市場規模 (000 トン) 2020 年から 2035 年までの接着剤別予測

- 表 57:南アジアおよび太平洋地域の市場価値(百万米ドル) 2020 年から 2035 年までの用途別予測

- 表 58:南アジアおよび太平洋地域の市場量(000 トン) 2020 年から 2035 年までの用途別予測

- 表 59:南アジアおよび太平洋地域の市場価値(百万米ドル)の予測、2020 年から 2035 年まで、最終用途産業別

- 表 60:南アジアおよび太平洋地域の市場規模(千トン)の予測、2020 年から 2035 年まで、最終用途産業別

- 表 61:中東アフリカ市場の価値 (百万米ドル)国別予測、2020年から2035年

- 表62:中東アフリカ地域(MEA)市場規模(千トン)国別予測、2020年から2035年

- 表63:中東アフリカ地域(MEA)市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表 64:製品種類別 中東アフリカ市場規模(100 万トン)予測、2020 年から 2035 年

- 表 65:2020 年から 2035 年までの、結合剤別の中東アフリカ市場規模(百万米ドル)予測

- 表 66:2020 年から 2035 年までの、結合剤別の中東アフリカ市場規模(千トン)予測

- 表 67:2020 年から 2035 年までの、用途別の中東アフリカ市場規模(百万米ドル)予測

- 表 68:用途別 中東アフリカ市場規模(千トン)予測、2020 年から 2035 年

- 表 69:最終用途産業別 中東アフリカ市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 70:中東アフリカ市場規模 (000 トン) 2020 年から 2035 年までの最終用途産業別予測

図表一覧

- 図 1:製品種類別の世界市場価値(百万米ドル)、2025 年から 2035 年

- 図 2:結合剤種類別の世界市場価値(百万米ドル)、2025 年から 2035 年

- 図 3:用途別世界市場規模(2025 年から 2035 年、単位:百万米ドル

- 図 4:最終用途産業別世界市場規模(2025 年から 2035 年、単位:百万米ドル

- 図 5:地域別世界市場規模(2025 年から 2035 年、単位:百万米ドル

- 図 6:地域別グローバル市場価値(百万米ドル)分析、2020 年から 2035 年

- 図 7:地域別グローバル市場規模(千トン)分析、2020 年から 2035 年

- 図 8:地域別グローバル市場価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図9:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図10:製品種類別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図 11:製品種類別グローバル市場規模(000 トン)の分析、2020 年から 2035 年

- 図 12:製品種類別グローバル市場価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図 13:製品種類別グローバル市場の年率成長率(%)予測、2025 年から 2035 年

- 図 14:2020 年から 2035 年までの、結合剤別の世界市場価値(百万米ドル)の分析

- 図 15:2020 年から 2035 年までの、結合剤別の世界市場量(千トン)の分析

- 図 16:2025 年から 2035 年までの、結合剤別の世界市場価値シェア(%)および BPS 分析

- 図 17:2025 年から 2035 年までの、結合剤別の世界市場の年間成長率(%)予測

- 図 18:2020 年から 2035 年までの、用途別の世界市場価値(百万米ドル)の分析

- 図 19:2020 年から 2035 年までの、用途別の世界市場量(千トン)の分析

- 図 20:用途別グローバル市場価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図 21:用途別グローバル市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 22:最終用途産業別グローバル市場価値(百万米ドル)分析、2020 年から 2035 年

- 図23:最終用途産業別グローバル市場数量(千トン)分析、2020年から2035年

- 図24:最終用途産業別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図 25:2025 年から 2035 年までの、最終用途産業別の世界市場の前年比成長率(%)予測

- 図 26:2025 年から 2035 年までの、製品種類別の世界市場の魅力度

- 図 27:2025 年から 2035 年までの、ボンディング剤別の世界市場の魅力度

- 図 28:用途別グローバル市場の魅力度、2025 年から 2035 年

- 図 29:最終用途産業別グローバル市場の魅力度、2025 年から 2035 年

- 図 30:地域別グローバル市場の魅力度、2025 年から 2035 年

- 図 31:製品種類別北米市場価値(2025 年から 2035 年、単位:百万米ドル

- 図 32:接着剤種類別北米市場価値(2025 年から 2035 年、単位:百万米ドル

- 図 33:用途種類別北米市場価値(2025 年から 2035 年、単位:百万米ドル

- 図 34:2025 年から 2035 年までの、最終用途産業別の北米市場価値(百万米ドル

- 図 35:2025 年から 2035 年までの、国別の北米市場価値(百万米ドル

- 図 36:2020 年から 2035 年までの、国別の北米市場価値(百万米ドル)の分析

- 図 37:2020 年から 2035 年までの、国別の北米市場規模( (千トン)国別分析、2020年から2035年

- 図38:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図39:北米市場の年率成長率(%)予測(国別)、2025年から2035年

- 図 40:北米市場規模(百万米ドル) 製品種類別分析、2020 年から 2035 年

- 図 41:北米市場規模(000 トン) 製品種類別分析、2020 年から 2035 年

- 図 42:北米市場シェア(%)および BPS 分析 製品種類別、2025 年から 2035 年

- 図 43:2025 年から 2035 年までの製品種類別北米市場の年間成長率(%)予測

- 図 44:2020 年から 2035 年までの結合剤別北米市場価値(百万米ドル)の分析

- 図 45:2020 年から 2035 年までの結合剤別北米市場量(千トン)の分析

- 図 46:2025 年から 2035 年までの北米市場における接着剤別の市場価値シェア(%)および BPS 分析

- 図 47:2025 年から 2035 年までの北米市場における接着剤別の前年比成長率(%)予測

- 図 48:2020 年から 2035 年までの北米市場価値(百万米ドル)の用途別分析

- 図 49:2020 年から 2035 年までの北米市場量(千トン)の用途別分析

- 図 50:2025 年から 2035 年までの北米市場のアプリケーション別市場価値シェア(%)および BPS 分析

- 図 51:2025 年から 2035 年までの北米市場のアプリケーション別前年比成長率(%)予測

- 図 52:2020 年から 2035 年までの北米市場の最終用途産業別市場価値(百万米ドル)分析

- 図53:北米市場規模(千トン)の最終用途産業別分析、2020年から2035年

- 図54:北米市場価値シェア(%)およびBPS分析(最終用途産業別)、2025年から2035年

- 図55: 北米市場における最終用途産業別の前年比成長率(%)予測、2025 年から 2035 年

- 図 56:北米市場における製品種類別の市場魅力度、2025 年から 2035 年

- 図 57:北米市場における接着剤別の市場魅力度、2025 年から 2035 年

- 図 58: 2025年から2035年までの用途別北米市場の魅力度

- 図59:2025年から2035年までの最終用途産業別北米市場の魅力度

- 図60:2025年から2035年までの国別北米市場の魅力度

- 図 61:製品種類別ラテンアメリカ市場規模(2025 年から 2035 年、単位:百万米ドル

- 図 62:接着剤別ラテンアメリカ市場規模(2025 年から 2035 年、単位:百万米ドル

- 図 63:ラテンアメリカ市場規模(百万米ドル)用途別、2025 年から 2035 年

- 図 64:ラテンアメリカ市場規模(百万米ドル)最終用途産業別、2025 年から 2035 年

- 図 65:ラテンアメリカ市場規模(百万米ドル)国別、2025 年から 2035 年

- 図 66:ラテンアメリカ市場価値(百万米ドル)の国別分析、2020 年から 2035 年

- 図 67:ラテンアメリカ市場規模(000 トン)の国別分析、2020 年から 2035 年

- 図 68:ラテンアメリカ市場価値シェア(%)および BPS の国別分析、2025 年から 2035 年

- 図69:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図70:ラテンアメリカ市場規模(百万米ドル)の分析(製品タイプ別、2020年から2035年)

- 図 71:ラテンアメリカ市場規模(000 トン)の製品種類別分析、2020 年から 2035 年

- 図 72:ラテンアメリカ市場価値シェア(%)および BPS 分析、製品種類別、2025 年から 2035 年

- 図 73:ラテンアメリカ市場の前年比成長率(%)予測、製品種類別、2025 年から 2035 年

- 図 74:ラテンアメリカ市場価値(百万米ドル)の接着剤別分析、2020 年から 2035 年

- 図 75:ラテンアメリカ市場量(000 トン)の接着剤別分析、2020 年から 2035 年

- 図 76:ラテンアメリカ市場価値シェア(%)および BPS の接着剤別分析、2025 年から 2035 年

- 図 77:ラテンアメリカ市場における接着剤別の前年比成長率(%)予測、2025 年から 2035 年

- 図 78:ラテンアメリカ市場における用途別の市場価値(百万米ドル)分析、2020 年から 2035 年

- 図 79:ラテンアメリカ市場における市場規模(000 トン) 用途別分析、2020 年から 2035 年

- 図 80:ラテンアメリカ市場の用途別価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図 81:ラテンアメリカ市場の用途別前年比成長率(%)予測、2025 年から 2035 年

- 図82:ラテンアメリカ市場規模(百万米ドル)最終用途産業別分析、2020年から2035年

- 図83:ラテンアメリカ市場規模 (000 トン) 2020 年から 2035 年までの最終用途産業別分析

- 図 84:2025 年から 2035 年までの最終用途産業別ラテンアメリカ市場価値シェア(%)および BPS 分析

- 図 85:2025 年から 2035 年までの最終用途産業別ラテンアメリカ市場の前年比成長率(%)予測

- 図 86:製品種類別ラテンアメリカ市場の魅力度、2025 年から 2035 年

- 図 87:ボンディング剤別ラテンアメリカ市場の魅力度、2025 年から 2035 年

- 図 88:用途別ラテンアメリカ市場の魅力度、2025 年から 2035 年

- 図 89:2025 年から 2035 年までの、最終用途産業別のラテンアメリカ市場の魅力度

- 図 90:2025 年から 2035 年までの、国別のラテンアメリカ市場の魅力度

- 図 91:2025 年から 2035 年までの、製品種類別のヨーロッパの市場価値(百万米ドル

- 図 92:2025 年から 2035 年までの、接着剤別ヨーロッパ市場価値(百万米ドル

- 図 93:2025 年から 2035 年までの、用途別ヨーロッパ市場価値(百万米ドル

- 図 94:2025 年から 2035 年までの、最終用途産業別のヨーロッパ市場価値(百万米ドル

- 図 95:2025 年から 2035 年までの、国別のヨーロッパ市場価値(百万米ドル

- 図 96:2020 年から 2035 年までの、国別のヨーロッパ市場価値(百万米ドル)の分析

- 図97:ヨーロッパ市場規模(千トン)国別分析、2020年から2035年

- 図98:ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図99:ヨーロッパ市場前年比成長率(%)予測 国別、2025年から2035年

- 図 100:2020 年から 2035 年までの製品種類別ヨーロッパ市場価値(百万米ドル)の分析

- 図 101:2020 年から 2035 年までの製品種類別ヨーロッパ市場量(千トン)の分析

- 図 102:2025 年から 2035 年までの製品種類別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 103:2025 年から 2035 年までの製品種類別ヨーロッパ市場の年間成長率(%)予測

- 図 104:2020 年から 2035 年までの接着剤種類別ヨーロッパ市場価値(百万米ドル)の分析

- 図 105:2020 年から 2035 年までの接着剤種類別ヨーロッパ市場量(000 トン)の分析

- 図 106:2025 年から 2035 年までの、接着剤別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 107:2025 年から 2035 年までの、接着剤別ヨーロッパ市場の前年比成長率(%)予測

- 図 108:2020 年から 2035 年までの用途別ヨーロッパ市場価値(百万米ドル)の分析

- 図 109:2020 年から 2035 年までの用途別ヨーロッパ市場量(千トン)の分析

- 図 110:2025 年から 2035 年までの用途別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図111:用途別ヨーロッパ市場前年比成長率(%)予測(2025年~2035年)

- 図112:最終用途産業別ヨーロッパ市場規模(百万米ドル)分析(2020年~2035年)

- 図113:最終用途産業別ヨーロッパ市場規模(千トン)分析(2020年~2035年)

- 図114:ヨーロッパ市場における最終用途産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図 115:2025 年から 2035 年までの、最終用途産業別のヨーロッパ市場の前年比成長率(%)予測

- 図 116:2025 年から 2035 年までの、製品種類別のヨーロッパ市場の魅力度

- 図 117:2025 年から 2035 年までの、ボンディング剤種類別のヨーロッパ市場の魅力度

- 図 118:用途別ヨーロッパ市場の魅力度、2025 年から 2035 年

- 図 119:最終用途産業別ヨーロッパ市場の魅力度、2025 年から 2035 年

- 図 120:国別ヨーロッパ市場の魅力度、2025 年から 2035 年

- 図 121:製品種類別東アジア市場価値(百万米ドル)、2025 年から 2035 年

- 図 122:接着剤種類別東アジア市場価値(百万米ドル)、2025 年から 2035 年

- 図 123:用途種類別東アジア市場価値(百万米ドル)、2025 年から 2035 年

- 図 124:2025 年から 2035 年までの、最終用途産業別の東アジア市場価値(百万米ドル)

- 図 125:2025 年から 2035 年までの東アジアの市場価値(単位:百万米ドル)を国別に表示

- 図 126:2020 年から 2035 年までの東アジアの市場価値(単位:百万米ドル)を国別に分析

- 図 127:2020 年から 2035 年までの東アジアの市場規模 (千トン)国別分析、2020年から2035年

- 図128:東アジア市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図129:東アジア市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図130:東アジア市場規模(百万米ドル)製品の種類別分析、2020年から2035年

- 図131:東アジア市場規模(千トン)製品の種類別分析、2020年から2035年

- 図132:東アジア市場シェア(%)およびBPS分析(ベース・パー・シェア)、製品の種類別、2025年から2035年

- 図 133:東アジア市場における製品種類別の前年比成長率(%)予測、2025 年から 2035 年

- 図 134:東アジア市場における接着剤別の市場価値(百万米ドル)分析、2020 年から 2035 年

- 図 135:東アジア市場における接着剤別の市場規模(千トン)分析、2020 年から 2035 年

- 図 136:2025 年から 2035 年までの東アジア市場における接着剤別の市場価値シェア(%)および BPS 分析

- 図 137:2025 年から 2035 年までの東アジア市場における接着剤別の前年比成長率(%)予測

- 図 138:2025 年から 2035 年までの東アジア市場における接着剤別の市場価値 (百万米ドル)用途別分析、2020 年から 2035 年

- 図 139:東アジア市場の数量(000 トン)用途別分析、2020 年から 2035 年

- 図 140:東アジア市場の価値シェア(%)および BPS 用途別分析、2025 年から 2035 年

- 図 141: 東アジア市場 前年比成長率(%)予測(用途別、2025年から2035年)

- 図142:東アジア市場規模(百万米ドル)最終用途産業別分析(2020年から2035年)

- 図143:東アジア市場数量(千トン)最終用途産業別分析(2020年から2035年)

- 図 144:2025 年から 2035 年までの東アジア市場における、最終用途産業別の市場価値シェア(%)および BPS 分析

- 図 145:2025 年から 2035 年までの東アジア市場における、最終用途産業別の前年比成長率(%)予測

- 図 146:2025 年から 2035 年までの製品種類別東アジア市場の魅力

- 図 147:2025 年から 2035 年までのボンディング剤種類別東アジア市場の魅力

- 図 148:2025 年から 2035 年までの用途種類別東アジア市場の魅力

- 図 149:2025 年から 2035 年までの、最終用途産業別の東アジア市場の魅力

- 図 150:2025 年から 2035 年までの、国別の東アジア市場の魅力

- 図 151:2025 年から 2035 年までの、製品種類別の南アジアおよび太平洋地域の市場価値(百万米ドル

- 図 152:2025 年から 2035 年までの、南アジアおよび太平洋地域の市場価値(単位:百万米ドル)を接着剤別に示したものです。

- 図 153:2025 年から 2035 年までの、南アジアおよび太平洋地域の市場価値(単位:百万米ドル)を用途別に示したものです。

- 図 154:2025 年から 2035 年までの、南アジアおよび太平洋地域の市場価値(単位:百万米ドル)を最終用途産業別に示したものです。

- 図 155:2025 年から 2035 年までの国別南アジアおよび太平洋地域の市場価値(単位:百万米ドル

- 図 156:2020 年から 2035 年までの国別南アジアおよび太平洋地域の市場価値(単位:百万米ドル)の分析

- 図 157:2020 年から 2035 年までの国別南アジアおよび太平洋地域の市場規模(単位:千トン)の分析

- 図158:南アジア・太平洋地域市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図159:南アジア・太平洋地域市場における国別前年比成長率(%)予測(2025年~2035年)

- 図160:南アジア・太平洋市場における製品種類別市場価値(百万米ドル)分析、2020年から2035年

- 図161:南アジア・太平洋市場における製品種類別市場規模(千トン)分析、2020年から2035年

- 図162:南アジア・太平洋市場における製品種類別市場価値シェア (%) および BPS 分析(製品の種類別、2025 年から 2035 年)

- 図 163:南アジアおよび太平洋地域の市場における製品の種類別の前年比成長率(%)予測(2025 年から 2035 年)

- 図 164: 南アジアおよび太平洋地域の市場価値(百万米ドル)の接着剤別分析、2020 年から 2035 年

- 図 165:南アジアおよび太平洋地域の市場規模(000 トン)の接着剤別分析、2020 年から 2035 年

- 図 166:2025 年から 2035 年における、南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(接着剤別)

- 図 167:2025 年から 2035 年における、南アジアおよび太平洋地域の市場の前年比成長率(%)予測(接着剤別)

- 図 168:南アジアおよび太平洋地域の市場価値(百万米ドル)の用途別分析、2020 年から 2035 年

- 図 169:南アジアおよび太平洋地域の市場規模(千トン)の用途別分析、2020 年から 2035 年

- 図 170:南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(用途別、2025 年から 2035 年)

- 図 171:南アジアおよび太平洋地域の市場の前年比成長率(%)予測(用途別、2025 年から 2035 年)

- 図172:南アジア・太平洋地域市場規模(百万米ドル)の最終用途産業別分析(2020年~2035年)

- 図173:南アジア・太平洋地域市場規模(千トン)の最終用途産業別分析(2020年~2035年)

- 図174:南アジア・太平洋市場における最終用途産業別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図 175:南アジアおよび太平洋地域の市場における、最終用途産業別の前年比成長率(%)予測、2025 年から 2035 年

- 図 176:南アジアおよび太平洋地域の市場における、製品種類別の魅力度、2025 年から 2035 年

- 図 177:南アジアおよび太平洋地域の市場における、ボンディング剤種類別の魅力度、2025 年から 2035 年

- 図 178:2025 年から 2035 年までの、用途別南アジアおよび太平洋地域の市場魅力度

- 図 179:2025 年から 2035 年までの、最終用途産業別南アジアおよび太平洋地域の市場魅力度

- 図 180:2025 年から 2035 年までの国別南アジアおよび太平洋地域の市場魅力

- 図 181:2025 年から 2035 年までの製品種類別 中東アフリカ 市場価値(百万米ドル

- 図 182:2025 年から 2035 年までの接着剤種類別 中東アフリカ 市場価値 (単位:百万米ドル) 2025 年から 2035 年

- 図 183:用途別 中東アフリカ 市場価値(単位:百万米ドル) 2025 年から 2035 年

- 図 184:最終用途産業別 中東アフリカ 市場価値(単位:百万米ドル) 2025 年から 2035 年

- 図 185:2025 年から 2035 年までの国別 中東アフリカ 市場価値(百万米ドル

- 図 186:2020 年から 2035 年までの国別 中東アフリカ 市場価値(百万米ドル)の分析

- 図 187:2020 年から 2035 年までの国別 中東アフリカ 市場規模(000 トン)の分析

- 図188:国別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図189:国別中東アフリカ市場前年比成長率(%)予測、2025年から2035年

- 図190:製品種類別中東アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図191:製品種類別中東アフリカ市場規模(千トン)分析、2020年から2035年

- 図 192:2025 年から 2035 年までの製品タイプ別 中東アフリカ 市場価値シェア(%)および BPS 分析

- 図 193:2025 年から 2035 年までの製品タイプ別 中東アフリカ 市場の前年比成長率 (%) 製品種類別予測、2025 年から 2035 年

- 図 194:中東アフリカ市場価値(百万米ドル) 結合剤別分析、2020 年から 2035 年

- 図 195:2020 年から 2035 年までの接着剤別 中東アフリカ市場規模(000 トン)の分析

- 図 196:2025 年から 2035 年までの接着剤別 中東アフリカ市場価値シェア(%)および BPS 分析

- 図 197:2025 年から 2035 年までの、結合剤別の中東アフリカ市場の前年比成長率(%)予測

- 図 198:2020 年から 2035 年までの、用途別の中東アフリカ市場価値(百万米ドル)の分析

- 図 199:2020 年から 2035 年までの、用途別の中東アフリカ市場規模(000 トン)の分析

- 図 200:用途別 中東アフリカ 市場価値シェア(%)および BPS 分析、2025 年から 2035 年

- 図 201:用途別 中東アフリカ 市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 202:最終用途産業別 中東アフリカ 市場価値(百万米ドル)分析、2020 年から 2035 年

- 図203:中東アフリカ市場規模(千トン)の最終用途産業別分析、2020年から2035年

- 図204:中東アフリカ市場価値シェア(%)およびBPSの最終用途産業別分析、2025年から2035年

- 図 205:2025 年から 2035 年までの中東アフリカ市場における最終用途産業別の前年比成長率(%)予測

- 図 206:2025 年から 2035 年までの中東アフリカ市場における製品タイプ別の市場魅力度

- 図 207:2025 年から 2035 年までの中東アフリカ市場における結合剤別の市場魅力度

- 図 208:用途別 中東アフリカ 市場の魅力度、2025 年から 2035 年

- 図 209:最終用途産業別 中東アフリカ 市場の魅力度、2025 年から 2035 年

- 図 210:国別 中東アフリカ 市場の魅力度、2025 年から 2035 年