❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

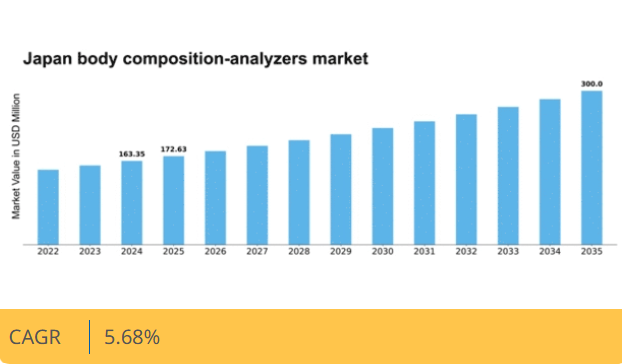

マーケットリサーチフューチャーの分析によると、体組成計市場規模は2024年に1億6335万ドルと推定された。体組成分析装置市場は、2025年の1億7263万ドルから2035年までに3億ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.6%を示すと予測されている。

主要市場動向とハイライト

日本の体組成計市場は、健康意識の高まりと技術進歩により急速に成長しています。

- 消費者の健康意識の高まりが、日本における体組成計の需要を牽引しています。

- 健康モニタリング機器への技術統合により、体組成計の精度と使いやすさが向上しています。

- 日本の高齢化は、特にウェルネス分野において、健康管理ソリューションへの注目度を高めています。

- 主要な市場推進要因には、フィットネスソリューションへの需要増加と健康増進に向けた政府施策が含まれます。

日本 体組成計市場

CAGR

5.68%

市場規模と予測

2024年市場規模163.35 (百万米ドル)2035年市場規模300.0 (百万米ドル)CAGR (2025 – 2035)5.68%

主要プレイヤー

InBody (KR), Tanita (JP), Omron (JP), Withings (FR), Bioelectrical Impedance Analysis (BIA) (US), Seca (DE), Fitbit (US), Nutritional Sciences (US)

日本の体組成計市場動向

体組成計市場は、消費者の健康意識の高まりを背景に顕著な成長を遂げている。日本ではフィットネスとウェルネスへの関心が高まっており、体組成指標に関する知見を提供するデバイスの需要が増加している。この傾向は、健康パラメータをより厳密に監視しようとする高齢化人口によってさらに後押しされている。その結果、メーカーはフィットネス愛好家と医療専門家の双方を対象に、よりユーザーフレンドリーで正確なデバイスを開発するための革新を進めている。さらに、技術革新が市場構造を形作る上で重要な役割を果たしている。体組成計へのスマート技術統合により、データ追跡と分析機能が強化されている。消費者は接続機能を備え、モバイルアプリケーションとデータを同期できるデバイスにますます惹かれている。デジタルヘルスソリューションへのこの移行は、個別化された健康管理というより広範なトレンドを示しており、今後数年間も市場動向に影響を与え続ける可能性が高い。

高まる健康意識

人口全体における健康意識の高まりが、体組成モニタリングへの関心を増加させています。消費者は自身の健康指標に関する詳細な知見を提供するデバイスへの投資をより積極的に行う傾向にあり、これは予防的な健康管理への移行を反映しています。

技術統合

体組成計への先進技術の導入が普及しつつある。Bluetooth接続やモバイルアプリ連携といった機能は、技術に精通した消費者にとって魅力的であり、ユーザー体験とデータアクセシビリティを向上させている。

高齢化社会への焦点

人口の高齢化に伴い、高齢者層の健康モニタリングへの注目が高まっている。体組成計は医療現場で健康状態の変化を追跡するためにますます活用され、健康管理を優先する市場セグメントの拡大を示している。

日本の体組成計市場を牽引する要因

ウェルネス産業の成長

日本のウェルネス産業は著しい成長を遂げており、体組成計市場に好影響を与えている。消費者が総合的な健康アプローチを重視する傾向が強まる中、体組成計を含むウェルネス支援製品の需要が増加している。フィットネス、栄養、メンタルウェルネスを含むウェルネス市場は、2026年までに300億ドル規模に達すると予測されている。この成長は、消費者が自身の健康に関する知見を提供する技術への投資を厭わないという広範な傾向を示しています。体組成計は、食事やフィットネスの選択を導く貴重なデータを提供するため、ウェルネスプログラムに不可欠なものとなりつつあります。その結果、ウェルネス産業の拡大は体組成計市場に新たな機会を創出し、イノベーションと製品開発を促進する可能性が高いです。

フィットネスソリューションへの需要増加

日本の体組成計市場は、フィットネスとウェルネスへの関心の高まりにより需要が増加している。健康を優先する個人が増えるにつれ、正確な体組成分析の必要性が極めて重要となっている。この傾向は、サービスに体組成計を導入するフィットネスセンターやヘルスクラブの増加に反映されている。最近のデータによると、日本のフィットネス業界は年間約5%の成長率を示しており、関連技術に対する堅調な市場を示唆している。体組成計をパーソナルトレーニングプログラムに組み込むことで、フィットネス計画の効果が高まり、より多くの消費者がこれらの機器への投資を検討するようになっています。健康指標に関する詳細な知見を提供するツールを求める消費者が増える中、こうしたフィットネスソリューションへの需要拡大が体組成計市場の成長を後押しする見込みです。

予防医療への意識の高まり

予防医療への意識の高まりが、日本の体組成計市場を牽引している。健康的な体組成を維持することの重要性に対する個人の理解が深まるにつれ、この理解を促進するツールへの需要が増加している。予防医療は健康問題の早期発見の必要性を強調しており、体組成計はこの点で不可欠な機器として機能する。最近の調査によると、日本の成人の約70%が現在、体組成を含む自身の健康指標を積極的にモニタリングしている。この意識の高まりは、消費者が自身の健康とウェルビーイングを管理するために積極的な措置を講じようとする中で、体組成計の普及を促進する可能性が高い。

健康増進に向けた政府の取り組み

健康とウェルビーイングの促進を目的とした政府の取り組みは、日本の体組成計市場に大きな影響を与えている。様々な公衆衛生キャンペーンが、定期的な体組成のモニタリングを含む健康的なライフスタイルの採用を市民に促している。日本政府は健康関連技術への補助金制度を導入し、一般市民が体組成計をより入手しやすくしている。この施策は増加傾向にある生活習慣病の削減という国家目標に沿ったものである。結果として、政府支援に後押しされた消費者の導入率上昇により、体組成計市場は恩恵を受ける見込みだ。政府が予防医療対策を推進し続ける中、この分野の成長可能性は極めて大きい。

健康モニタリングにおける技術革新

技術革新は日本の体組成計市場形成において重要な役割を果たしている。生体電気インピーダンス分析(BIA)や二重エネルギーX線吸収測定法(DEXA)といった技術革新により、体組成測定の精度と信頼性が大幅に向上した。これらの技術により、ユーザーは体脂肪量、筋肉量、水分量に関する詳細な情報を得られるようになった。モバイルアプリケーションと同期可能なスマート体組成計の導入は、ユーザーエンゲージメントとデータ追跡をさらに強化している。2025年時点で、日本のスマートヘルスデバイス市場は約20億ドルに達すると予測されており、技術主導の健康ソリューションへの強い志向を示している。この傾向は、消費者が健康モニタリングのための高度なツールをますます求めていることを示唆しており、体組成計市場の成長を牽引している。

市場セグメントの洞察

日本体組成計市場セグメント分析

日本体組成計市場セグメント分析

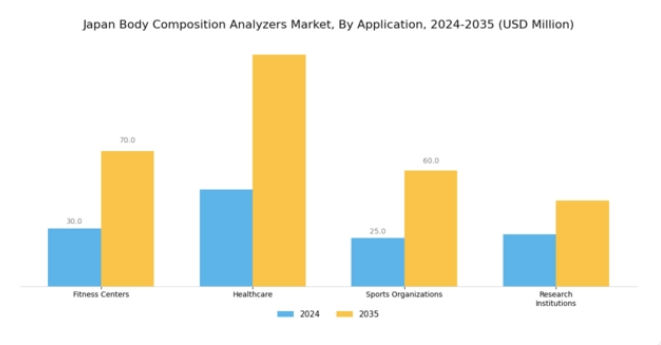

体組成計市場アプリケーション分析

体組成計市場アプリケーション分析

日本の体組成計市場は、多様な分野での幅広い応用によって牽引されており、国民の健康意識とフィットネス意識の高まりが堅調な成長軌道を支えている。フィットネスセンター分野では、体組成計は顧客の健康指標をモニタリングする重要なツールとして、個別化されたトレーニング計画や食事計画の立案を可能にしている。総合的な健康管理に重点を置いたフィットネストレンドが日本で高まり続ける中、これらの分析装置はフィットネストレーナーが個々のトレーニングプログラムを最適化するために不可欠なものとなりつつある。

医療分野では、生活習慣病の増加と高齢化により、体組成分析装置の利用が顕著になっている。

正確な体組成評価は、医療専門家が病状を診断し、治療計画を調整し、予防医療戦略を推進するために不可欠である。経時的な体組成変化を追跡する能力は、特に肥満やメタボリックシンドロームといった慢性疾患の管理において貴重なデータを提供する。スポーツ組織も、パフォーマンス調整を強化する体組成分析装置の活用において重要な役割を担っている。コーチやアスリートは、競技能力の最大化と負傷リスクの最小化に不可欠な体脂肪率、筋肉量、水分量を評価するためにこの技術を活用している。

日本のスポーツ界における競争の激化は、先進技術を活用したアスリートの身体状態最適化への注力を促している。研究機関は体組成測定装置を活用し、栄養科学、健康トレンド、関連分野における詳細な研究を実施している。この応用は革新的な健康ソリューションの開発と健康研究の知見体系への貢献において極めて重要である。健康とウェルネスに焦点を当てた研究イニシアチブの増加は、これらの機関における体組成測定装置の利用をさらに促進するだろう。

体組成測定器市場における製品タイプ別インサイト

体組成測定器市場における製品タイプ別インサイト

日本の体組成測定器市場は、製品タイプにおいて顕著な多様性を示しており、生体電気インピーダンス分析装置、二重エネルギーX線吸収測定装置、赤外線体組成測定器、皮下脂肪測定器などが含まれる。生体電気インピーダンス分析装置は、費用対効果と使いやすさから人気が高く、家庭用と臨床用双方の環境に適している。

二重エネルギーX線吸収測定装置は体組成測定において高精度を提供するため、医療・研究分野で頻繁に利用され、健康管理や診断における重要性を高めている。赤外線体組成測定装置は非侵襲性から注目を集め、幅広い層に支持されている一方、皮下脂肪測定器は携帯性と簡便性から、フィットネスや運動分野では依然として伝統的な選択肢として位置づけられている。

日本における肥満や代謝性疾患への意識の高まりが、これらのセグメント全体での需要を牽引し、技術進歩と製品普及の機会を創出している。各製品タイプは、進化する健康・ウェルネス環境における多様な消費者ニーズや嗜好に対応しつつ、体組成測定の総合的な効率向上に重要な役割を果たしている。

体組成計市場 エンドユーザーインサイト

体組成計市場 エンドユーザーインサイト

日本の体組成計市場は多様なエンドユーザー層を擁し、様々な分野への浸透が進んでいることを示している。個人の健康管理やフィットネス最適化のために体組成計を利用する人が増加しており、国民の健康意識の高まりが需要を牽引している。医療機関では、個別化された治療計画や患者ケアの向上に不可欠な精密な体組成評価を提供するためにこれらの分析装置を活用している。

ジムやフィットネスセンターは、包括的な健康指標とカスタマイズされたトレーニングプログラムを求める顧客を惹きつけるため、先進技術を活用し、市場における競争優位性を高めています。病院では、体組成分析装置が術前評価や慢性疾患のモニタリングを支援し、患者の治療成果全体の向上に貢献しています。スポーツチームは詳細な身体指標を活用し、選手のパフォーマンスと回復戦略を最適化することで、これらの機器から大きな恩恵を得ています。多様なエンドユーザーにおける応用範囲の広さは、堅調な成長可能性を示しており、日本全体で健康・フィットネス管理における体組成分析の重要性が増していることを浮き彫りにしています。

市場が発展を続ける中、さらなる成長機会を捉えるためには、これらのエンドユーザーのニーズに適応することが不可欠となるでしょう。

体組成分析装置市場の流通チャネルに関する洞察

体組成分析装置市場の流通チャネルに関する洞察

日本における体組成計市場の流通チャネルセグメントは、消費者の購買行動とアクセシビリティに影響を与える重要な役割を担っている。体組成計の需要が高まる中、特に日本における健康意識の高まりを背景に、幅広い層にリーチするため様々な流通方法が活用されている。オンライン小売は、その利便性とeコマースの成長傾向により重要性を増しており、顧客は自宅にいながら多様な製品にアクセスできる。

このセグメントは技術に精通した消費者層に対応し、意思決定に役立つ詳細な製品情報やレビューを提供している。一方、多くの消費者が購入前に実物を手に取って確認する体験を好むため、オフライン小売も依然として重要である。家電量販店や健康関連専門店などの小売店舗はこのニーズに応え、ブランド認知度の向上に寄与している。

直接販売チャネルも重要性を持ち、特にフィットネスセンターや医療従事者をターゲットとする企業にとって、カスタマイズされたアプローチと直接的な顧客サービスを実現する手段となっている。各流通チャネルは異なる消費者嗜好に応える独自の利点を提供し、日本体組成計市場の全体的なアクセス性と成長を促進している。

主要プレイヤーと競争環境分析

日本の体組成計市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、健康・フィットネス意識の高まり、技術進歩、個別化された健康ソリューションへの需要増加が含まれる。主要プレイヤーであるInBody(韓国)、タニタ(日本)、オムロン(日本)は最前線に立ち、それぞれ独自の戦略で市場ポジションを強化している。InBody(韓国)は特に先進的な生体電気インピーダンス分析(BIA)技術の開発に焦点を当てたイノベーションを推進する一方、タニタ(日本)は地域拡大と製品多様化を重視している。一方オムロン(日本)はデジタルトランスフォーメーションを活用し、健康モニタリングソリューションを自社ポートフォリオ全体に統合。これにより、技術革新と消費者中心のアプローチへの依存度が高まる競争環境を形成している。

市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。各社は製造の現地化やサプライチェーン最適化といった戦術で、業務効率の向上とコスト削減を図っている。この戦略的焦点により競争優位性が強化されるだけでなく、地域市場への迅速なサービス提供が可能となる。主要プレイヤーの総合的影響力は、革新性と適応性が最優先される競争環境を醸成し、市場をより洗練されユーザーフレンドリーなソリューションへと導いている。

2025年10月、インボディ(韓国)はAI駆動型分析を組み込んだ最新体組成計を発表。ユーザーにパーソナライズされた健康インサイトを提供する。この戦略的動きは、InBody(韓国)を健康モニタリング分野における先端技術統合のリーダーとして位置付け、データ駆動型健康管理を重視する技術に精通した消費者層の獲得につながる可能性がある点で重要である。AIの組み込みはユーザー体験を向上させるだけでなく、デジタルヘルスソリューションの拡大傾向にも合致している。

2025年9月、タニタ(日本)はフィットネス専門家向けの新シリーズ携帯型体組成計を導入し製品ラインを拡充した。この戦略的行動は、健康・フィットネス専門家のニーズに応えるというタニタの姿勢を反映し、市場での存在感を強化するものだ。携帯性と使いやすさに焦点を当てることで、利便性と機能性を重視する市場セグメントを獲得し、競争上の優位性をさらに高める見込みである。

2025年11月、オムロン(JP)は主要健康アプリ開発企業と戦略的提携を結び、自社の体組成計をモバイルヘルスアプリケーションと統合した。この連携はデジタルヘルス統合への広範な潮流を示すものであり、ユーザーがシームレスに健康指標を追跡することを可能にする。こうした提携は製品提供を強化するだけでなく、包括的な健康ソリューションを求める消費者にとってますます魅力的な、より包括的な健康管理エコシステムを創出する。

2025年11月現在、体組成計市場の競争動向はデジタル化、持続可能性、AI技術統合の影響を強く受けている。製品ラインの強化と市場拡大における協業の価値を企業が認識する中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、絶えず進化する市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を浮き彫りにしています。

業界動向

日本の体組成計市場では最近、注目すべき進展が見られています。2023年9月、インボディは臨床現場での精度向上を図る先進技術を搭載した高精度体組成計の新製品を発表した。またタニタは、フィットネス愛好家や健康志向の消費者をターゲットとした家庭用コンパクトモデルを投入。ウィジングスやオムロンといった企業も、日本消費者の健康管理トレンドに対応すべく、スマート技術を統合した製品ラインアップを強化している。

最近の市場評価によれば、体組成計の採用が大幅に増加しており、2022年には市場評価額が15%成長したと報告されている。これは主に、パンデミック期間中およびその後における健康意識の高まりが牽引したものである。ライフスパンとフィリップスも日本市場での展開を拡大し、ウェアラブル技術を含む製品ラインアップを強化している。過去数ヶ月間、主要企業間での大規模な合併・買収は発生していないが、各社がイノベーションを追求し市場シェア拡大を目指す中、競争環境は依然として流動的である。

正確な健康モニタリングに対する消費者需要の高まりを受け、日本の体組成計市場全体はさらなる成長が見込まれる。

将来展望

日本体組成計市場 将来展望

体組成計市場は、技術進歩、健康意識の高まり、フィットネスソリューション需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.68%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 個別化された健康インサイトのためのAI駆動型分析技術の開発

- 遠隔体組成評価のための遠隔医療サービスへの展開。

- 統合型健康モニタリングソリューションのためのフィットネスセンターとの提携。

2035年までに、市場は進化する消費者健康トレンドを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本体組成測定器市場 エンドユーザー展望

- 個人

- 診療所

- ジムおよびフィットネスセンター

- 病院

- スポーツチーム

日本体組成計市場 用途別展望

- フィットネスセンター

- 医療

- スポーツ団体

- 研究機関

日本体組成計市場 製品タイプ別展望

- 生体電気インピーダンス分析装置

- 二重エネルギーX線吸収測定装置

- 赤外線体組成計

- 皮下脂肪測定器

日本体組成計市場 販売チャネル別展望

- オンライン小売

- オフライン小売

- 直接販売

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクション IV: 定量的分析

- 4.1 用途別化学品・材料(百万米ドル)

- 4.1.1 フィットネスセンター

- 4.1.2 医療

- 4.1.3 スポーツ団体

- 4.1.4 研究機関

- 4.2 化学品・材料、製品タイプ別(百万米ドル)

- 4.2.1 生体電気インピーダンス分析装置

- 4.2.2 二重エネルギーX線吸収測定装置

- 4.2.3 赤外線体組成分析装置

- 4.2.4 皮下脂肪測定器

- 4.3 化学品・材料、エンドユーザー別(百万米ドル)

- 4.3.1 個人

- 4.3.2 クリニック

- 4.3.3 ジム・フィットネスセンター

- 4.3.4 病院

- 4.3.5 スポーツチーム

- 4.4 化学品・材料、流通チャネル別(百万米ドル)

- 4.4.1 オンライン小売

- 4.4.2 オフライン小売

- 4.4.3 直接販売 5

- 4.1 用途別化学品・材料(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 InBody(韓国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 タニタ(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 オムロン(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ウィジングス(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 バイオ電気インピーダンス分析(BIA)(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 セカ(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Fitbit(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ニュートリショナル・サイエンシズ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 InBody(韓国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場製品タイプ別分析

- 6.4 日本市場エンドユーザー別分析

- 6.5 日本市場流通チャネル別分析

- 6.6 化学品・材料の主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 化学品・材料のDRO分析

- 6.9 推進要因影響分析:化学品・材料

- 6.10 抑制要因の影響分析:化学品・材料

- 6.11 供給/バリューチェーン:化学品・材料

- 6.12 用途別化学品・材料、2024年(%シェア)

- 6.13 用途別化学品・材料市場規模(2024~2035年、百万米ドル)

- 6.14 製品タイプ別化学品・材料市場規模(2024年、%シェア)

- 6.15 化学品・材料、製品タイプ別、2024年から2035年(百万米ドル)

- 6.16 化学品・材料、エンドユーザー別、2024年(シェア%)

- 6.17 化学品・材料、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 化学品・材料、流通チャネル別、2024年(シェア%)

- 6.19 流通チャネル別化学品・材料市場規模(2024~2035年、百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 製品タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況