❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

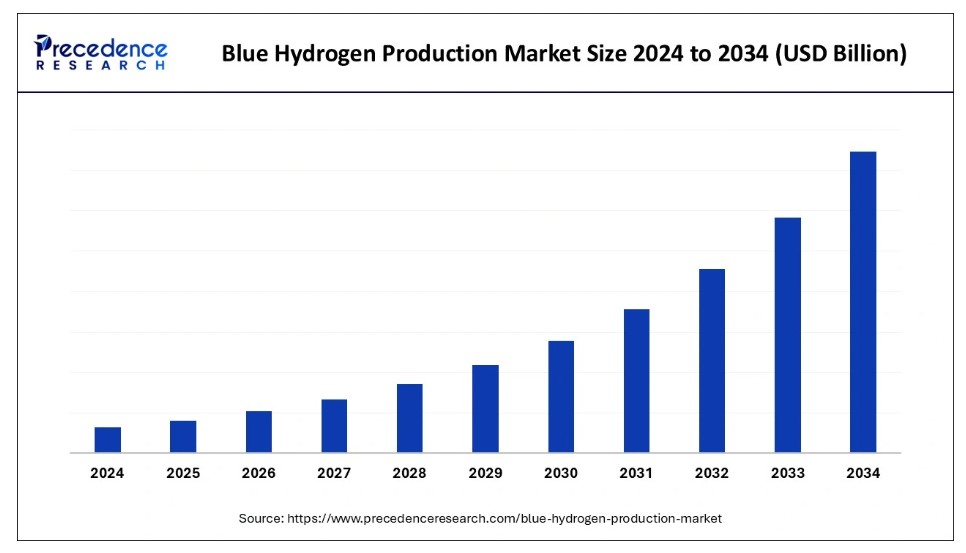

世界のブルー水素生産市場は、今後10年間で驚異的な年平均成長率(CAGR)が見込まれる。ブルー水素生産市場の成長は、政府によるインセンティブの増加、クリーンエネルギー需要の高まり、および炭素回収・貯留技術の発展によって牽引されている。

ブルー水素生産市場の主なポイント

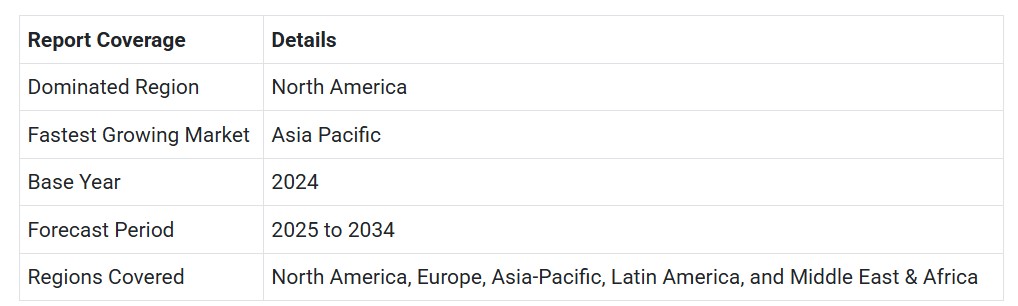

- 2024年、北米はブルー水素生産市場で最大のシェアを占めた。

- 予測期間中、アジア太平洋地域が市場で最も急速な成長を遂げると見込まれる。

ブルー水素生産市場における人工知能(AI)の統合

ブルー水素生産市場の発展は、人工知能の導入に次第に依存している。人工知能は太陽光や風力システムなどの再生可能エネルギー資源の電力系統統合を最適化し、高度なアルゴリズムが再生可能電力の出力を予測すると同時に、リアルタイムの系統消費量を管理する。AIは需要管理に不可欠なツールを提供し、消費予測機能を通じてエネルギー需給のバランスと系統安定化を支援する。

AIは機械学習アルゴリズムにより設備故障を事前に検知する予知保全の実現を可能とし、これにより稼働時間短縮と修理費用削減を実現します。スマートグリッド技術により、AIは発電設備の稼働を消費者の需要やエネルギー貯蔵設備と同期させることが可能です。

- 2024年12月、SGH2 Energyは、持続可能で資源効率の高い運用を強化するための人工知能(AI)およびデジタルソリューション開発に向け、グローバルな自動化・電化分野のリーダーであるABBとの覚書(MoU)拡大を発表した。

市場概要

炭素排出を回収・貯蔵する化石燃料からの水素生産(ブルー水素)は、クリーンエネルギー生成の主要ソリューションとなっている。水蒸気改質法(SMR)によるブルー水素の生産では、天然ガスを高温の水蒸気と反応させて水素と一酸化炭素を生成する。このプロセスで生成される一酸化炭素は水素に変換され、回収された二酸化炭素排出量を貯蔵することでブルー水素の分類が成立する。ブルー水素生産市場への需要は、重工業の脱炭素化を可能にすると同時に、ネットゼロ目標の達成を支援し、輸送・動力・産業操業向けのクリーン燃料を供給するため、増加を続けている。

環境問題への関心の高まり、政府の税制優遇措置や炭素排出政策の支援、水素クリーンエネルギーの採用率向上により、ブルー水素生産市場セグメントは拡大している。複数の政府が炭素排出削減目標の達成を目指しており、ブルー水素の市場需要を増加させている。ブルー水素の市場拡大は、生産技術の向上と投資家の支援増加によって支えられる。ブルー水素の効果的な導入には、既存の天然ガスパイプラインシステムとの統合ソリューションの確立が求められる。ブルー水素市場のトレンドとして、炭素回収・利用・貯蔵(CCUS)技術の採用拡大が挙げられる。

ブルー水素生産市場の成長要因

- 政府政策とインセンティブ:ブルー水素は、炭素排出削減と技術ベースのクリーンエネルギー開発を組み合わせた政府政策を通じ、エネルギー転換戦略の重要な構成要素として機能する。

- クリーンエネルギー需要の高まり:ブルー水素による天然ガスと炭素排出の回収・貯蔵は、将来の持続可能なエネルギー生産システムへの中間経路として機能する。

- 技術進歩:改良された炭素回収システムはCO2汚染物質の回収コストを低減し、ブルー水素生産の経済性を向上させる。

- 民間セクター投資:エネルギー企業、技術供給者、政府機関間の戦略的提携から生まれる新規プロジェクトや規模拡大により、ブルー水素生産市場の拡大が促進される。

- エネルギー安全保障と多様化:既存の天然ガスインフラを通じて化石燃料を代替することで、ブルー水素生産はエネルギー安全保障を強化する。

- 炭素削減への規制支援: 温室効果ガス排出削減を求める規制強化により、カーボンニュートラルなエネルギー源への市場需要が創出され、ブルー水素の重要性が増している。

- グローバルサプライチェーンの構築: 効率的なインフラシステムの開発により、大規模な水素生産が可能となり、産業分野への供給が確保される。これによりコストが低下し、世界市場へのアクセスが拡大する。

市場動向

推進要因

燃料電池電気自動車およびグローバル輸送における水素の役割拡大

輸送科学者らは、水素を車両向け有望な低炭素燃料と位置付けているが、他燃料との併用実現には課題が残る。化石燃料が枯渇傾向にありコスト上昇を続ける中、水素はその優位性を発揮する。航空宇宙産業と燃料電池電気自動車製造は、いずれも大量の水素燃料を消費する。水素燃料電池自動車の生産には、技術コストと充填ステーションインフラが市場競争力に大きく影響するため、手頃な燃料供給が不可欠である。海上輸送と航空輸送は十分な低炭素燃料オプションを欠いており、水素燃料システム開発の機会を提供している。

-

- 国際エネルギー機関(IEA)によると、2023年の水素生産量は97Mtであり、低排出型と分類されたものは1%未満であった。専門家は、発表された低排出型水素プロジェクトが2030年までに年間49Mtの生産を達成すると予測している。

制約要因

水素製造におけるエネルギー損失

エネルギーキャリアとして知られる水素は合成製品である。電気エネルギーは水の電気分解によって水素に変換される。水素製造プロセスでは、製造・圧縮・液化作業、ならびに輸送・移送・貯蔵機構の全段階で高品位な電気エネルギーを消費する。エネルギー変換は水素製造サイクル全体、および電気分解法や改質法を用いた際に発生する。電気エネルギーと炭化水素化学エネルギーの変換により、水素の化学エネルギーが生成される。現在、あらゆる水素製造方法においてエネルギー損失が生じている。

機会

政府の支援政策と規制

ブルー水素生産市場の拡大は、クリーンエネルギー移行と温室効果ガス削減に向けた政府の政策・規制に大きく依存している。ブルー水素の導入は、目標設定と財政的インセンティブを通じて複数の州から支援を受けている。政府機関はクリーンエネルギー選択肢としてブルー水素を積極的に推進している。ブルー水素製造プロセスにおける再生可能エネルギーシステムの活用は、排出量を最小限に抑えつつ、この資源の環境影響を軽減するのに役立つ。

各国政府は、気候変動と大気汚染の影響に対処するため、他の再生可能低炭素燃料と組み合わせて水素利用を促進する政策を実施している。ブルー水素は従来の化石燃料よりも炭素排出量が少ないため、その需要は引き続き増加している。これらのプログラムの確立は、よりクリーンなエネルギー技術インフラを構築し、大気中の炭素含有量を減少させるための重要な要素となる。

- 欧州連合(EU)は2030年までにブルー水素による再生可能・低炭素水素製品1,000万トンの生産を目標としている。こうした要因が産業活動の方向性を確固たるものとし、同時に投資家の信頼も高まっている。

ブルー水素の台頭:北米におけるクリーンエネルギーの未来を牽引

2024年、ブルー水素生産市場は北米が主導した。ブルー水素への需要増加がその生産を推進している。複数の組織がブルー水素プログラムを通じた代替クリーンエネルギーソリューションの開発・普及に取り組んでいる。技術革新と政府の大規模投資により市場は成長する。気候関連の水素推進施策と低炭素水素生産税制優遇策が相まって製品需要は強化される。

パイプラインシステムや貯蔵施設を通じたブルー水素輸送インフラへの投資拡大と水素ハブ開発は、製造と貯蔵・供給インフラを単一拠点で統合する。ブルー水素プロジェクトには現在、シェル、エクソンモービル、シェブロンなどの主要エネルギー企業が投資を行っており、各社の天然ガスおよびCCS(炭素回収・貯留)技術を活用している。

- 2023年1月、米国政府はカリフォルニア州北部で「グラナス・ブルーアンモニア・水素プロジェクト」を設立した。本プロジェクトは年間15万メートルトンのブルーアンモニアとブルー水素の生成を目指す。

政府投資とパートナーシップがアジア太平洋地域のブルー水素成長を促進

アジア太平洋地域は予測期間中、ブルー水素生産市場で最も急速な成長が見込まれる。発電・輸送分野におけるクリーンエネルギーソリューションの拡大に加え、排出削減とブルー水素貯蔵インフラ拡充に向けた政府投資・施策、クリーンエネルギー経済発展のためのパートナーシップ強化が相乗効果を生んでいる。同地域ではエネルギー需要の増加と並行し、クリーンエネルギー導入を目指す公的プログラムが推進されている。

- 2023年1月、インド政府は「国家グリーン水素ミッション」を発表し、同国をグリーン水素及びその派生製品の生産・輸出における世界的なリーダーへと変革することを目指している。2030年までに年間少なくとも500万メートルトンのグリーン水素生産を目標としており、将来の輸出量は年間1000万メートルトンまで増加する見込みである。

ブルー水素生産市場企業

- Linde Plc

- Shell Group of Companies

- Air Liquide

- Air Products and Chemicals, Inc.

- Engine

- Equinor ASA

- SOL Group

- Iwatani Corp.

- INOX Air Products Ltd.

- Exxon Mobil Corp.

最近の動向

- 2024年10月、ダブル・ゼロ・ホールディングスとSJ環境は、未利用天然ガスをブルー水素へ転換する画期的な提携を発表。両社の連携により、汚染物質排出を削減したクリーンな代替エネルギーシステムを提供し、エネルギー転換において大きな進展を達成した。

- 2024年10月、ガス供給会社キャデントはイングランド北部を横断するブルー水素パイプライン計画を公表し、環境保護派からの反発の波を招いた。

- 2024年10月、エクソンモービルはテキサス州ベイタウンに世界初の低炭素水素製造プラントを建設する意向を示した。

- 2023年11月、エアプロダクツ・アンド・ケミカルズ社はオランダ・ロッテルダムの水素製造拠点に先進的な炭素回収・CO2処理施設を建設する計画を発表した。プラント操業は2026年に開始予定で、生産されるブルー水素はパイプラインネットワークシステムを通じてエクソンモービルのロッテルダム製油所および顧客へ供給される。

レポート対象地域

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がブルー水素生産市場に与える影響

5.1. COVID-19の状況:ブルー水素生産市場

5.2. 業界へのCOVID-19影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 世界のブルー水素生産市場、地域別推定値およびトレンド予測

8.1. 北米

8.1.1. 市場収益と予測

8.1.2. 米国

8.1.2.1. 市場収益と予測

8.1.3. 北米その他

8.1.3.1. 市場収益と予測

8.2. 欧州

8.2.1. 市場収益と予測

8.2.2. 英国

8.2.2.1. 市場収益と予測

8.2.3. ドイツ

8.2.3.1. 市場収益と予測

8.2.4. フランス

8.2.4.1. 市場収益と予測

8.2.5. その他のヨーロッパ

8.2.5.1. 市場収益と予測

8.3. アジア太平洋地域

8.3.1. 市場収益と予測

8.3.2. インド

8.3.2.1. 市場収益と予測

8.3.3. 中国

8.3.3.1. 市場収益と予測

8.3.4. 日本

8.3.4.1. 市場収益と予測

8.3.5. アジア太平洋地域その他

8.3.5.1. 市場収益と予測

8.4. 中東・アフリカ

8.4.1. 市場収益と予測

8.4.2. 湾岸協力理事会

8.4.2.1. 市場収益と予測

8.4.3. 北アフリカ

8.4.3.1. 市場収益と予測

8.4.4. 南アフリカ

8.4.4.1. 市場収益と予測

8.4.5. その他の MEA 諸国

8.4.5.1. 市場収益と予測

8.5. ラテンアメリカ

8.5.1. 市場収益と予測

8.5.2. ブラジル

8.5.2.1. 市場収益と予測

8.5.3. ラテンアメリカその他

8.5.3.1. 市場収益と予測

第9章 企業プロファイル

9.1. リンデ社

9.1.1. 会社概要

9.1.2. 製品提供

9.1.3. 財務実績

9.1.4. 最近の取り組み

9.2. シェル・グループ

9.2.1. 会社概要

9.2.2. 製品提供

9.2.3. 財務実績

9.2.4. 最近の取り組み

9.3. エア・リキード

9.3.1. 会社概要

9.3.2. 製品提供

9.3.3. 財務実績

9.3.4. 最近の取り組み

9.4. エア・プロダクツ・アンド・ケミカルズ社

9.4.1. 会社概要

9.4.2. 製品提供

9.4.3. 財務実績

9.4.4. 最近の取り組み

9.5. エンジン

9.5.1. 会社概要

9.5.2. 製品提供

9.5.3. 財務実績

9.5.4. 最近の取り組み

9.6. エキノール ASA

9.6.1. 会社概要

9.6.2. 製品提供

9.6.3. 財務実績

9.6.4. 最近の取り組み

9.7. SOLグループ

9.7.1. 会社概要

9.7.2. 製品提供

9.7.3. 財務実績

9.7.4. 最近の取り組み

9.8. 岩谷産業株式会社

9.8.1. 会社概要

9.8.2. 製品提供

9.8.3. 財務実績

9.8.4. 最近の取り組み

9.9. INOX Air Products Ltd.

9.9.1. 会社概要

9.9.2. 製品提供

9.9.3. 財務実績

9.9.4. 最近の取り組み

9.10. Exxon Mobil Corp.

9.10.1. 会社概要

9.10.2. 製品ラインアップ

9.10.3. 財務実績

9.10.4. 最近の取り組み

第10章. 研究方法論

10.1. プライマリ調査

10.2. セカンダリ調査

10.3. 前提条件

第11章. 付録

11.1. 当社について

11.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖