❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

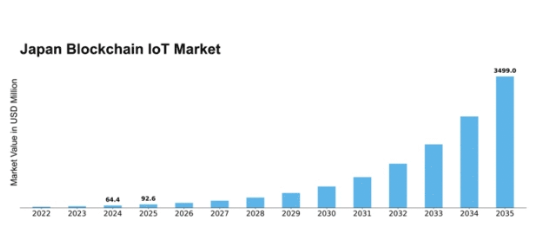

MRFRの分析によると、日本のブロックチェーンIoT市場規模は2024年に6440万米ドルと推定された。日本のブロックチェーンIoT市場は、2025年の9260万米ドルから2035年までに34億9900万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)43.79%を示すと予測されている。

主要市場動向とハイライト

日本のブロックチェーンIoT市場は大幅な成長が見込まれています。この成長は技術進歩と透明性への需要増加によって牽引されています。

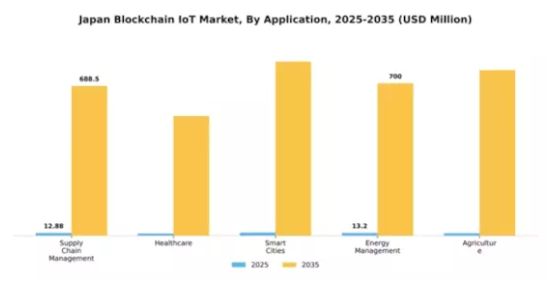

- 日本ブロックチェーンIoT市場で最大のセグメントはサプライチェーン管理と予測され、最も成長が速いセグメントはスマートシティと見込まれています。

- 様々な分野で業務効率を向上させるスマートコントラクトの採用拡大が顕著な傾向です。

- 組織がブロックチェーン導入においてデータ保護とプライバシーを優先する中、強化されたセキュリティ対策が焦点となっている。

- 主要な市場推進要因には、サプライチェーン透明性への需要増加と、ブロックチェーン革新を支援する政府施策が含まれる。

日本ブロックチェーンIoT市場

CAGR

43.79%

市場規模と予測

2024年市場規模64.4 (百万米ドル)2035年市場規模3499.0 (百万米ドル)

主要プレイヤー

IBM(米国)、Microsoft(米国)、Amazon(米国)、Cisco(米国)、Oracle(米国)、VeChain(中国)、IOTA Foundation(ドイツ)、Waltonchain(中国)

日本ブロックチェーンIoT市場の動向

ブロックチェーンIoT市場は、技術の進歩と安全なデータ管理への需要増加を背景に顕著な成長を遂げている。日本では、ブロックチェーンとIoTデバイスの統合により、製造業、物流、医療など様々な分野で透明性と効率性が向上している。この相乗効果により、リアルタイムのデータ共有とトレーサビリティの向上が可能となり、急速に進化するデジタル環境において競争優位性を維持するために不可欠である。さらに、日本政府はブロックチェーン技術の開発を支援する取り組みを積極的に推進しており、企業間のイノベーションと協業を促進する環境を整えている。さらに、ブロックチェーンIoT市場は日本の研究開発への強い注力から恩恵を受ける見込みです。スマートシティプロジェクトやIoTへの投資が示すように、同国の技術進歩への取り組みは明らかです。組織がセキュリティ懸念の解決や業務効率化におけるブロックチェーンの可能性を認識するにつれ、これらの技術導入は加速すると予想されます。この傾向はデバイスやシステム間の相互運用性向上につながり、最終的に業界全体の効率化と運用コスト削減を推進する可能性があります。

スマートコントラクトの普及拡大

ブロックチェーンIoT市場では、プロセスを自動化し当事者間の信頼を高めるスマートコントラクトの利用が増加している。この傾向は、透明性と説明責任が極めて重要なサプライチェーン管理などの分野で特に顕著である。スマートコントラクトを活用することで、企業は不正リスクを低減し、規制順守を確保できる。

セキュリティ対策の強化

組織がサイバー脅威から機密データを保護しようとする中、セキュリティはブロックチェーンIoT市場における最優先事項であり続けている。ブロックチェーン技術の統合は、データ管理に対する分散型アプローチを提供し、データ侵害に関連するリスクを大幅に軽減できる。このセキュリティへの注力は、ブロックチェーンソリューションへのさらなる投資を促進する可能性が高い。

業界間の連携

ブロックチェーンIoT市場は、テクノロジー、金融、製造業など様々な業界間の連携強化が特徴である。この傾向は、ブロックチェーンとIoT技術の革新的な応用を探求する共同の取り組みを示している。こうしたパートナーシップは、特定の業界課題に対処する新たなソリューションの開発につながり、成長とイノベーションを促進する可能性がある。

日本のブロックチェーンIoT市場の推進要因

サプライチェーン透明性への需要高まり

日本のブロックチェーンIoT市場では、サプライチェーンの透明性向上に対する需要が顕著に高まっている。この傾向は、企業が製品の原産地から消費者までの追跡を行い、真正性を確保し不正を削減する必要性によって推進されている。2025年までに、日本企業の約30%がサプライチェーンのトレーサビリティ改善のためにブロックチェーンソリューションを導入すると推定されている。IoTデバイスとブロックチェーン技術の統合により、透明性維持に不可欠なリアルタイムデータ共有が可能となります。消費者の製品原産地への意識が高まる中、ブロックチェーンIoT市場は拡大し、こうした需要に応える革新的ソリューションを提供していくでしょう。

データセキュリティとプライバシーへの注目の高まり

データセキュリティとプライバシーへの懸念が高まる中、ブロックチェーンIoT市場では安全なデータ管理ソリューションへの注目が急増しています。データ漏洩が重大な影響を及ぼす日本では、企業は機密情報を保護するためブロックチェーン技術への移行を加速している。分散型ネットワークを活用することで、企業はデータの完全性を高め、不正アクセスのリスクを低減できる。2025年までに日本の企業の約40%がデータセキュリティ強化のためブロックチェーンソリューションを採用し、ブロックチェーンIoT市場を牽引すると予測されている。

ブロックチェーン革新を支援する政府施策

日本政府はブロックチェーン技術の採用を積極的に推進しており、これはブロックチェーンIoT市場に大きな影響を与えています。研究開発への資金提供や革新を促す規制枠組みといった施策が、新たな応用分野への道を開いています。2025年までに、政府支援プロジェクトが日本のブロックチェーン関連スタートアップを25%増加させる見込みです。これらの施策は技術進歩の好環境を醸成するだけでなく、官民連携を強化し、ブロックチェーンIoT市場の成長を牽引している。

スマートシティの台頭とインフラ開発

スマートシティ構想が日本で注目を集めており、ブロックチェーンIoT市場の成長を促進する見込みだ。都市圏の発展に伴い、IoTデバイスとブロックチェーン技術の統合により、資源・交通・公共サービスの効率的な管理が可能となる。2025年にはスマートシティプロジェクトへの投資が100億ドルに達すると予測され、その大部分がブロックチェーンアプリケーションに割り当てられる見込みです。この進展は都市生活の向上をもたらすだけでなく、ブロックチェーンIoT市場のための強固なエコシステムを構築し、様々なステークホルダー間のイノベーションと協力を促進します。

分散型金融(DeFi)ソリューションへの関心の高まり

ブロックチェーンIoT市場は、日本における分散型金融(DeFi)ソリューションへの関心の高まりにも影響を受けています。従来の金融システムが課題に直面する中、企業や消費者はより高いアクセシビリティと効率性を提供するブロックチェーンベースの代替手段を模索している。2025年にはDeFiセクターが50%成長すると予測され、多くの日本企業が金融取引の効率化のためにIoTデバイスを統合する見込みだ。分散型金融システムへのこの移行は、企業が両技術の利点を活用しようとする中で、ブロックチェーンIoT市場内に新たな機会を創出する可能性が高い。

市場セグメントの洞察

用途別:サプライチェーン管理(最大)対スマートシティ(最速成長)

日本のブロックチェーンIoT市場では、物流における透明性と効率性への需要増加を背景に、サプライチェーン管理が大きな市場シェアを占め主導的立場にある。このセグメントは、業務の効率化、コスト削減、商品のトレーサビリティ向上を目指す様々な業界の注目を集めている。これに続く医療分野では、患者データのセキュリティ強化とプロセス効率化のためにブロックチェーン技術が活用されている。一方、スマートシティ分野はシェアこそ小さいものの、都市環境がデジタルソリューションを採用するにつれて急速に勢いを増している。この分野の成長傾向は、ブロックチェーン技術の統合がさらに進む明確な軌道を示している。この成長を推進する要因には、リアルタイムデータへの需要、強化されたセキュリティ対策の必要性、スマートインフラ構想に対する政府の支援などが挙げられる。農業とエネルギー管理分野も台頭しつつあり、製品追跡や資源管理の効率化に応用され、日本のブロックチェーンIoT市場の能力をさらに強化している。

サプライチェーン管理:主流 vs スマートシティ:新興

サプライチェーン管理は、確固たる地位と多様な産業における広範な応用を特徴とする、日本のブロックチェーンIoT市場における主流分野であり続けている。サプライチェーンの透明性、効率性、信頼性の向上への焦点が、物流プロセスの革新を目指す企業の間でその人気を牽引している。一方、スマートシティは都市化と持続可能な生活への移行を背景に重要な分野として台頭している。スマート交通システム、省エネルギー建築、公共サービスの改善といった応用例が変革的な影響力を示しており、自治体がブロックチェーンを活用したIoTソリューションを導入する動きが加速する中、この分野では急速な進展と投資が見込まれる。

技術別:パブリックブロックチェーン(最大)対プライベートブロックチェーン(急成長)

日本のブロックチェーンIoT市場では、透明性とアクセシビリティを背景に、パブリックブロックチェーンセグメントが最大の市場シェアを占めています。この広範な採用は、分散型アプリケーション向けにパブリックブロックチェーンを活用し、ユーザー間の信頼性を高める様々なセクターに起因しています。一方、プライベートブロックチェーンセグメントは規模こそ小さいものの、組織がデータとプライバシーに対するより大きな制御を求める中、企業ユーザーの特定のニーズに応える形で急速に注目を集めています。成長傾向は両セグメントの価値に対する関心の堅調な増加を示している。パブリックブロックチェーンは、アプリケーションのエコシステム拡大と分散化への関心の高まりに支えられている。一方、プライベートブロックチェーンは、取引処理におけるセキュリティと効率性の向上への需要に牽引されており、企業が業務効率化のための特注ソリューションの価値をますます認識していることから、市場で最も成長が速い領域として位置づけられている。

技術:パブリックブロックチェーン(主流)対 プライベートブロックチェーン(新興)

パブリックブロックチェーンは開放性が特徴で、誰でもネットワークに参加できるため信頼性が向上し、より広範なユーザー参加を促進します。サプライチェーン追跡からデジタルIDに至るまで、様々な業界が革新的なアプリケーションにパブリックブロックチェーンを活用していることから、このセグメントの優位性は明らかです。一方、プライベートブロックチェーンは新興ながら、データ機密性と取引速度を優先する企業間で人気を集めている。これらのネットワークはアクセス制御を提供し、機密データを管理する企業にとって魅力的である。プライベートブロックチェーンソリューションへの移行は、安全で効率的なシステムの必要性を強調し、日本ブロックチェーンIoT市場の発展する状況において主要な役割を担う存在として位置づけている。

最終用途別:産業分野(最大)対政府分野(急成長)

日本のブロックチェーンIoT市場では、最終用途セグメントにおいて多様な分野に市場シェアが分散している。現在最大のシェアを占める産業分野は、業務効率化の需要と製造プロセスへのIoTソリューション統合に牽引されている。一方、政府部門は公共サービスの透明性とセキュリティ向上のためのブロックチェーン導入に注力し、急速に存在感を高めている。このセグメントの成長傾向は主に技術進歩とスマートインフラへの投資拡大に牽引されている。産業セグメントは企業のデジタルトランスフォーメーションの進展から恩恵を受ける一方、政府部門の成長は市民の関与と信頼強化を目指す施策によって推進されている。IoTとブロックチェーンの継続的な革新が導入加速の基盤を整えており、運輸・商業セクターも全体的な成長に寄与している。

産業分野:産業(主流)対政府(新興)

日本のブロックチェーンIoT市場における産業セグメントは、自動化と効率性に対する堅調な需要を特徴とし、主流の勢力となっている。企業はサプライチェーン管理と業務の透明性確保のためにブロックチェーンを活用する傾向が強まっている。一方、政府部門は公共サービス向上のためのブロックチェーン活用に焦点を当て、重要なプレイヤーとして台頭しつつある。これには本人確認や安全な投票システムへの応用が含まれる。政府がブロックチェーン技術による効率性と信頼性の向上を図る中、公共部門の関与促進とサービス提供改善につながる革新的ソリューションへの焦点移行を示唆し、成長の機会が豊富に存在している。

接続方式別:無線接続(最大シェア)対 セルラー接続(最速成長)

日本のブロックチェーンIoT市場において、接続性はセグメントごとの価値が異なり、無線接続が最大のシェアを占めています。これは急速な技術進歩と広範な普及に牽引されています。それに続き、セルラー接続が勢力を拡大し、重要なプレイヤーとしての地位を確立しつつあります。有線、Bluetooth、LPWAN接続などの他のセグメントも有望ですが、これらの主要カテゴリーほどの支配力はありません。これらの接続セグメントの成長傾向は、様々な産業におけるIoTアプリケーションの増加に影響を受けています。より効率的で信頼性の高い通信ネットワークへの需要急増が、無線およびセルラー技術の革新を推進している。主な推進要因にはスマートシティや産業用IoTの成長が含まれ、安全で堅牢な接続ソリューションの開発をさらに促進し、市場動向を活性化させている。

無線接続:支配的 vs. セルラー接続:新興

無線接続は日本のブロックチェーンIoT市場において支配的な存在であり、比類のない柔軟性と拡張性を提供する。スマートホームや産業分野などのアプリケーションにおいて不可欠な機能を提供し、デバイス間のシームレスな相互運用を促進します。この分野は5G技術の進歩による速度と性能の向上を背景に、革新を続けています。一方、セルラー接続は都市部における広範囲なカバレッジと信頼性で認知され、急速に台頭しています。IoT導入が拡大する中、膨大なデータ取引を安全に処理する能力が評価され、効率的なソリューションを求める企業にとって優先選択肢となっています。

主要プレイヤーと競争環境

日本のブロックチェーンIoT市場は、技術進歩と安全で効率的なデータ管理ソリューションへの需要増大により、急速に変化する競争環境が特徴である。IBM(米国)、Microsoft(米国)、VeChain(中国)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的ポジショニングを図っている。IBM(米国)はIoTデバイスとの統合に向けたブロックチェーン機能強化に注力する一方、Microsoft(米国)はデータ完全性向上のためのブロックチェーン活用クラウドソリューションを重視。VeChain(中国)はサプライチェーン応用分野に集中しており、特定業界ニーズに対応した専門的ソリューションへの傾向が示されている。これらの戦略が相まって、技術力だけでなく多様な業界向けカスタマイズソリューション提供能力でも競合するダイナミックな環境が形成されている。

事業戦略面では、日本市場への対応強化のため、現地化が進んでいる。サプライチェーンの最適化や現地企業との提携による市場浸透の強化などが含まれる。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争う一方、少数の主要企業が大きな影響力を保持している。この分散性はイノベーションやニッチな提供を可能にする一方で、大企業はリソースを活用して競争優位を維持している。

2025年10月、IBM(米国)は日本の主要通信事業者との提携を発表し、スマートシティアプリケーション向けデータセキュリティ強化を目的としたブロックチェーンベースのIoTプラットフォーム開発に着手した。この戦略的動きは、IBMが都市インフラへのブロックチェーン技術統合に注力していることを示しており、スマートシティにおけるデータ管理の新たな基準を確立する可能性がある。この提携は、日本のデジタルトランスフォーメーション推進と歩調を合わせ、IBMの日本市場における存在感を高める見込みである。

2025年9月、マイクロソフト(米国)はAIとブロックチェーン技術の統合に焦点を当てた新イニシアチブを開始し、IoTデバイス管理の改善を図った。この取り組みは、AIとブロックチェーンの融合という拡大するトレンドを反映しており、より自律的で効率的なIoTシステム実現につながる可能性がある点で特に重要である。マイクロソフトはこれらの技術の交差点に位置づけ、先進的ソリューションを求める企業にアピールすることで、市場シェア拡大を目指している。

2025年11月、VeChain(中国)は主要な日本の自動車メーカーとの提携を拡大し、ブロックチェーンによるサプライチェーンの透明性向上を図った。この協業は、VeChainの自動車分野における役割を強化するだけでなく、サプライチェーンにおけるトレーサビリティと説明責任の重要性が増していることを浮き彫りにする点で極めて重要である。このような戦略的提携は、イノベーションを推進し、業界標準のベンチマークを設定する可能性が高い。

2025年11月現在、ブロックチェーンIoT市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携が業界の様相を形成し、主要プレイヤー間のイノベーションと協業を促進している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、カスタマイズされたソリューション提供能力へと移行する見込みである。この変化は、企業が市場参入や成長戦略に取り組む方法を再定義し、急速に変化する環境下での適応力と先見性の重要性を強調する可能性がある。

業界動向

ユーザーのデータ管理権限強化のため、トヨタとジャスミーは2024年3月、個人データとIoTデータを連携させるWeb3基盤プラットフォームを共同開発。IoTアプリケーションのセキュリティとプライバシー向上に向け、NECは2024年4月にブロックチェーンベースのデジタルIDソリューションを導入。

三菱電機は2024年5月、産業用IoT運用を改善するブロックチェーンベースの監視制御システムの特許を出願。NTTデータは2024年6月、ブロックチェーンサービス提供企業としてエベレスト・グループの「Blockchain PEAK Matrix 2023」でリーダーに選出。ルネサスエレクトロニクスは2024年7月、セルラーIoT能力強化のためSequans Communicationsを買収。

オムロンは研究効率向上のため、2024年8月にブロックチェーンベースの実験室自動化システムを導入した。中央電力はデータ管理と決済改善を目的に、2024年9月にブロックチェーンベースのEV充電システムを試験運用した。ユーザー中心のデータ管理推進のため、パナソニックとジャスミーは2024年10月、IoTデータガバナンス向けWeb3プラットフォームを発表した。産業技術総合研究所(AIST)は2024年11月、産業界のパートナーと協力し、デジタルIDおよびIoTにおけるブロックチェーンの応用を調査した。IBMは2024年12月、日本でブロックチェーン・IoTサプライチェーン管理システムを発表した。

サクラインターネットは2025年1月、IoTアプリケーション向けブロックチェーンベースのクラウドサービスを導入した。ソニーは2025年2月、IoTデバイスのデジタル著作権管理(DRM)におけるブロックチェーンの活用を調査した。日立製作所は2025年3月、ブロックチェーンベースのスマートシティ基盤システムを構築した。

日本のブロックチェーンIoT

将来展望

日本のブロックチェーンIoT市場 将来展望

ブロックチェーンIoT市場は、セキュリティ・効率性・データ管理の進歩を原動力に、2024年から2035年にかけて驚異的な43.79%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 分散型サプライチェーン管理ソリューションの開発

- ブロックチェーンとスマートシティインフラの統合

- 企業向けIoT対応エネルギー管理システムの構築

2035年までに、この市場は技術革新と経済成長の基盤となることが期待されている。

市場セグメンテーション

日本ブロックチェーンIoT市場 エンドユース展望

- 産業用

- 商業用

- 住宅用

- 政府機関

- 運輸

日本のブロックチェーンIoT市場 技術別展望

- パブリックブロックチェーン

- プライベートブロックチェーン

- ハイブリッドブロックチェーン

- サービスとしてのブロックチェーン

- 許可型ブロックチェーン

日本のブロックチェーンIoT市場 用途別展望

- サプライチェーン管理

- 医療

- スマートシティ

- エネルギー管理

- 農業

日本のブロックチェーンIoT市場 接続性別展望

- 無線接続

- 有線接続

- Bluetooth接続

- セルラー接続

- LPWAN接続

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 サプライチェーン管理

- 4.1.2 ヘルスケア

- 4.1.3 スマートシティ

- 4.1.4 エネルギー管理

- 4.1.5 農業

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 公開型ブロックチェーン

- 4.2.2 プライベート型ブロックチェーン

- 4.2.3 ハイブリッド型ブロックチェーン

- 4.2.4 サービスとしてのブロックチェーン

- 4.2.5 許可型ブロックチェーン

- 4.3 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.3.1 産業用

- 4.3.2 商用

- 4.3.3 住宅用

- 4.3.4 政府機関

- 4.3.5 運輸

- 4.4 情報通信技術(ICT)、接続方式別(百万米ドル)

- 4.4.1 無線接続

- 4.4.2 有線接続

- 4.4.3 Bluetooth接続

- 4.4.4 セルラー接続

- 4.4.5 LPWAN接続

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cisco(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 VeChain(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 IOTA財団(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Waltonchain(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境