❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

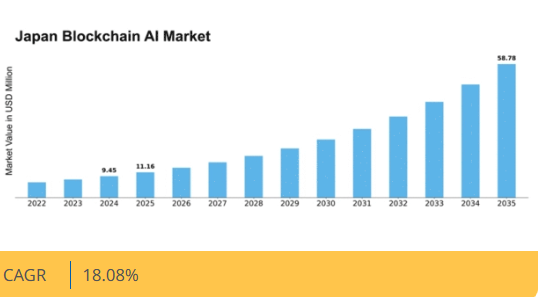

Market Research Futureの分析によると、日本のブロックチェーンAI市場規模は2024年に945万米ドルと推定された。日本のブロックチェーンAI市場は、2025年の11.16百万米ドルから2035年までに58.78百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)18.0%を示すと予測されている。

主要市場動向とハイライト

日本のブロックチェーンAI市場は、技術進歩と規制支援に牽引され堅調な成長を遂げている。

- 金融サービス分野は日本のブロックチェーンAI市場で最大のセグメントを占め、革新的ソリューションの導入拡大が顕著である。

- 分散型アプリケーションが急速に台頭しており、よりユーザー中心で安全なデジタル環境への移行を示唆している。

- サプライチェーン管理におけるAI統合は最も急成長している分野の一つであり、業務効率向上の傾向を反映している。

- データセキュリティへの需要の高まりと政府主導の施策が、市場を牽引する主要な推進力となっている。

日本ブロックチェーンAI市場

CAGR

18.08%

市場規模と予測

2024年市場規模9.45 (百万米ドル)2035年市場規模58.78 (百万米ドル)CAGR (2025 – 2035)18.08%

主要プレイヤー

IBM(米国)、Microsoft(米国)、NVIDIA(米国)、Google(米国)、Oracle(米国)、C3.ai(米国)、Chainalysis(米国)、VeChain(中国)、SingularityNET(オランダ)

日本ブロックチェーンAI市場の動向

ブロックチェーンAI市場は現在、技術の進歩と様々な分野からの関心の高まりを背景に、顕著な進化を遂げている。日本では、人工知能とブロックチェーン技術の統合が、セキュリティ、透明性、効率性を高める革新的なソリューションを生み出している。この相乗効果は、安全なデータ処理とリアルタイム分析の需要が極めて高い金融、サプライチェーン管理、医療などの産業で特に顕著である。組織がこれらの技術を活用しようとする中、ブロックチェーンAI市場はデジタルトランスフォーメーションへの広範な潮流を反映し、大幅な成長が見込まれています。さらに、日本の規制環境は、ブロックチェーンと人工知能がもたらす特有の課題と機会に対応するため進化を続けています。技術革新を促進する政府の取り組みは、この分野への投資と研究をさらに刺激する可能性があります。官民の連携は、実験と開発に適した環境を育んでおり、新たなアプリケーションやビジネスモデルの出現につながる可能性があります。ブロックチェーンAI市場が成熟を続ける中、複数の産業における業務パラダイムを再定義する可能性を秘めた軌道を辿っているように見受けられる。

金融サービス分野における採用拡大

ブロックチェーンAI市場は、金融サービス分野での採用が急増している。金融機関は、ブロックチェーンの安全な取引機能とAIの分析能力を組み合わせることで、不正検知の強化、業務の効率化、顧客体験の向上を図る可能性を模索している。この傾向は、より効率的で透明性の高い金融システムへの移行を示唆している。

規制コンプライアンスへの焦点

規制コンプライアンスは、ブロックチェーンAI市場において重要な焦点となりつつある。組織がこれらの技術を統合する複雑さを乗り切る中、法的枠組みへの順守を確保することへの重視が高まっている。この傾向は、企業がリスクを軽減し、ステークホルダーとの信頼を構築するためにコンプライアンスを優先していることを示唆している。

分散型アプリケーションの台頭

分散型アプリケーション(dApps)の開発がブロックチェーンAI市場で注目を集めています。これらのアプリケーションは両技術の強みを活かし、安全性とユーザー中心性を兼ね備えたソリューションを創出します。この傾向は、医療やサプライチェーン管理を含む様々な分野におけるイノベーションの可能性を浮き彫りにしています。

日本のブロックチェーンAI市場を牽引する要因

データセキュリティ需要の高まり

日本のブロックチェーンAI市場では、強化されたデータセキュリティソリューションへの需要が顕著に高まっている。サイバー脅威が高度化する中、組織は機密情報を保護する強固なメカニズムを求めている。分散型特性を有するブロックチェーン技術は、データの完全性と透明性を保証することで有望な解決策を提供する。最近の推計によれば、日本のサイバーセキュリティ市場は2025年までに約200億ドル規模に達すると予測されており、ブロックチェーンAIアプリケーションの成長との強い相関関係を示している。このデータセキュリティ需要の高まりは、企業がセキュリティ基盤強化のためにAI能力を活用しようとする動きと相まって、ブロックチェーンAI市場におけるイノベーションと投資を促進する見込みである。

AI駆動型分析の台頭

AI駆動型分析の台頭は、日本のブロックチェーンAI市場の様相を変えつつある。企業はブロックチェーンネットワークが生成する膨大なデータを分析するためにAIを活用するケースが増加しており、これにより実用的な知見を導き出し、情報に基づいた意思決定が可能となっている。この傾向は、データ駆動型の意思決定が極めて重要な金融や医療などの分野で特に顕著である。日本のアナリティクス市場は2025年まで年平均成長率(CAGR)約15%で成長すると予測されており、ブロックチェーン技術と統合可能なAIソリューションへの強い需要を示している。組織が分析能力の強化を図る中、ブロックチェーンAI市場は大幅な成長が見込まれる。

政府の取り組みと支援

日本政府は様々な分野でのブロックチェーン技術導入を積極的に推進しており、これはブロックチェーンAI市場に大きな影響を与えています。イノベーションと技術進歩を促進する取り組みが実施されており、研究開発を奨励する資金プログラムや規制枠組みが含まれます。例えば経済産業省(METI)は、サプライチェーンの透明性向上におけるブロックチェーンの可能性を探る複数のプロジェクトを開始しました。このような政府支援は、企業が業務効率と競争力向上のためにAIとブロックチェーンソリューションを統合するインセンティブとなるため、ブロックチェーンAI市場の成長を促進すると期待されています。

スマートコントラクトへの関心の高まり

スマートコントラクトは日本で注目を集めており、ブロックチェーンAI市場の進展を後押しする見込みです。契約条件が直接コードに記述されたこれらの自己実行型契約は、従来の契約では実現できないレベルの自動化と効率性を提供します。特に金融サービス分野では、取引の効率化と仲介者依存の削減を目的にスマートコントラクトの活用が模索されている。スマートコントラクト市場は2026年までに3億ドル超の規模に成長すると予測されており、こうした革新的ソリューションの普及拡大がブロックチェーンAI市場にも好影響をもたらす見込みだ。

サプライチェーン管理におけるAIの統合

AIとブロックチェーン技術の統合は日本のサプライチェーン管理を変革し、ブロックチェーンAI市場に影響を与えている。企業は物流と在庫管理を最適化するため、AIの予測分析とブロックチェーンの追跡可能性機能を組み合わせる可能性をますます認識している。この傾向は製造業で特に顕著であり、企業はこれらの技術を活用して業務効率を高め、コスト削減を図っている。報告書によれば、サプライチェーンプロセスにおけるAIの活用により、2025年までに運営コストを最大30%削減できる可能性がある。その結果、企業が両技術の利点を活用しようとする中で、ブロックチェーンAI市場はこの統合の恩恵を受ける見込みである。

市場セグメントの洞察

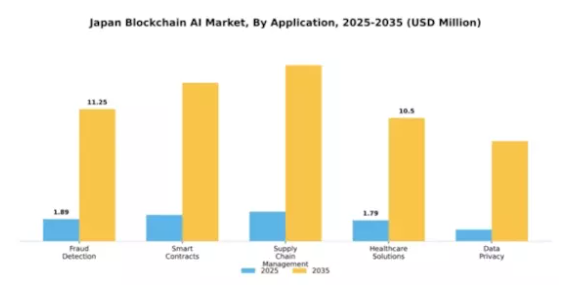

用途別:不正検知(最大)対スマートコントラクト(最速成長)

日本のブロックチェーンAI市場では、用途セグメントは不正検知、スマートコントラクト、サプライチェーン管理、医療ソリューション、データプライバシーなど多様なユースケースが特徴である。このうち不正検知が最大のシェアを占めており、様々な分野におけるセキュリティ対策強化の必要性を背景に成長している。スマートコントラクトは急速に台頭しており、取引や契約をシームレスに自動化する能力から大きな成長可能性を示している。このセグメントの成長傾向は、不正検知ソリューションの需要を促進するサイバー脅威の増加など、複数の要因に影響されている。さらに、業務効率の向上とコスト削減を求める企業によるスマートコントラクトの採用が推進されている。日本各業界がブロックチェーン技術を受け入れる中、これらのアプリケーションはデジタル取引における透明性と信頼性を高めるために不可欠なものとなりつつある。

不正検知:主流 vs スマートコントラクト:新興

不正検知は日本のブロックチェーンAI市場において主流のプレイヤーであり、金融取引に関連するリスクの軽減とプラットフォーム全体のセキュリティ強化に焦点を当てています。この分野は、銀行や保険など様々な業界における不正対策の緊急性によって発展しています。一方、スマートコントラクトは仲介者なしで契約実行を自動化することで比類のない効率性を提供する重要な革新技術として台頭しています。特に金融やサプライチェーン分野で採用が急速に拡大しており、より迅速かつ透明性の高い取引を実現しています。両セグメントはデジタルインタラクションの未来像を形作る上で極めて重要であり、不正検知がセキュリティ面で主導する一方、スマートコントラクトは企業に新たな効率性をもたらします。

導入モデル別:パブリックブロックチェーン(最大)対プライベートブロックチェーン(最速成長)

日本のブロックチェーンAI市場では、導入モデルが多様化しており、パブリックブロックチェーンが各種モデルの中で最大のシェアを占めています。そのオープンで分散型の性質は、強固なコミュニティと大きな関与を育み、多くのアプリケーションで人気のある選択肢となっています。対照的に、プライベートブロックチェーンの台頭は、強化されたセキュリティとプライバシーに対する需要の高まりを反映しており、データや業務へのアクセス制限とより厳格な管理を必要とする企業に対応しています。成長傾向としては、組織がパブリックとプライベートの両フレームワークの利点を融合させようとする動きから、ハイブリッドブロックチェーンやマルチチェーンモデルへの強い志向が見られる。分散型金融(DeFi)やサプライチェーン透明性といった技術革新への推進力が、これらのモデル採用を後押しし続けている。規制当局の監視強化も企業のブロックチェーン戦略へのアプローチを形作り、多様な導入手法への関与をさらに促進している。

パブリックブロックチェーン(主流)対 プライベートブロックチェーン (新興)

パブリックブロックチェーンは、日本ブロックチェーンAI市場において依然として主流の展開モデルであり、分散型アーキテクチャを特徴とし、誰もがネットワークに参加できるため、協業と透明性を促進します。このモデルは、暗号通貨や公共データ共有など、開放性を基盤とするアプリケーションで特に人気があります。一方、プライベートブロックチェーンは、制御とプライバシーを優先する組織向けに設計され、急速に台頭しています。アクセスが制限された閉鎖的な環境を提供するため、機密情報を扱う企業に最適です。組織が両アプローチの必要性を認識するにつれ、パブリックとプライベートブロックチェーンモデルの相互作用が今後の発展に大きく影響すると予想される。

エンドユーザー別:金融サービス(最大)対医療(急成長)

日本のブロックチェーンAI市場では、エンドユーザーセグメント間で市場シェアの分布に多様性がみられる。金融サービスが最大のセグメントを占め、安全な取引の必要性と規制基準への準拠から大幅な採用が進んでいる。これに続き、医療分野ではブロックチェーンがデータ完全性と患者情報の機密性を高める可能性が認識され、市場関心度が著しく上昇している。このセグメントの成長傾向は、業界横断的なデジタル化の進展に牽引されている。金融サービスは業務効率化と不正防止のためにブロックチェーンを活用し続ける一方、医療分野では電子健康記録管理やサプライチェーン検証へのブロックチェーン導入が急速に進んでいる。業務における連携と効率化の必要性がこれらのセグメントの成長を促進しており、市場発展において異なる軌跡を示している。

金融サービス:成熟 vs. 医療:新興

日本のブロックチェーンAI市場において、金融サービスは取引・不正防止・規制順守での広範な応用により主要セグメントとして際立っている。確立されたネットワークと技術革新への強い推進力がこの分野を支える。一方、医療は勢いを増す新興セグメントである。この分野のプレイヤーは、安全な患者データ交換の促進、医療用品の真正性確保、全体的な業務効率の向上を目的として、ブロックチェーンの活用を積極的に模索している。対照的な特性は、既存の課題を克服しブロックチェーンの革新を活用しようとする医療分野の急速な成長可能性に対し、金融サービスの成熟度を浮き彫りにしている。

統合タイプ別:API統合(最大)対クラウド統合(最速成長)

日本のブロックチェーンAI市場において、統合タイプ別の市場シェア分布には明確な主導者が存在する。API統合は、その使いやすさと異なるシステムを効果的に接続する能力により最大のシェアを占めている。一方、クラウド統合は急速に追い上げており、柔軟性と拡張性を企業に提供するクラウドベースソリューションへの移行が進むことで、最も成長が速いセグメントとなっている。これらの統合タイプの成長傾向は、様々なプラットフォーム間の相互運用性とシームレスなデータ交換に対する需要によって推進されている。企業がブロックチェーン技術を採用するにつれ、効率的な統合メカニズムの必要性が極めて重要となっている。API統合は引き続き繁栄を続け、クラウド統合はクラウドコンピューティングの進歩と業務効率向上におけるその利点への認識の高まりを背景に、採用が加速している。

API統合(主流)対ミドルウェア統合(新興)

API統合は、アプリケーションとサービス間の通信を促進する堅牢な機能性を特徴とし、日本ブロックチェーンAI市場の統合環境において依然として主流の地位を占めている。既存システムとブロックチェーンソリューションの統合を目指す組織にとって、この分野は多様な業務プロセスを支える上で不可欠である。一方、ミドルウェア統合は異なるシステム間の架け橋として、カスタムコーディング不要のデータ交換を可能にする重要な役割を担い、台頭しつつある。業務ワークフローの効率化におけるミドルウェアの価値を認識する企業が増えるにつれ、この分野は成長が見込まれ、ブロックチェーンアプリケーションとレガシーシステムの統合において機能性と柔軟性を高めていく。

主要プレイヤーと競争環境

日本のブロックチェーンAI市場は、急速な技術進歩と革新的ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。IBM(米国)、Microsoft(米国)、NVIDIA(米国)などの主要プレイヤーが最前線に立ち、豊富なリソースと専門知識を活用して市場での地位強化を図っている。IBM(米国)はデータセキュリティと透明性向上のためAIとブロックチェーンの統合に注力し、Microsoft(米国)はシームレスなブロックチェーン統合を可能にするクラウドベースソリューションを強調。NVIDIA(米国)は複雑なブロックチェーンアプリケーションに必要な演算能力を提供するAIハードウェア分野で革新を推進している。これらの戦略が相まって、イノベーションと技術統合を優先する競争環境が形成されている。

この市場における主要なビジネス戦術には、効率性と対応力を高めるための事業現地化とサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っている。この分散化によりブロックチェーンAIソリューションへの多様なアプローチが可能となり、主要プレイヤーは戦略的提携と技術革新を通じて市場動向に影響を与えている。

2025年10月、IBM(米国)は日本の主要金融機関との提携を発表し、取引の安全性と効率性向上を目的としたブロックチェーンベースのAIプラットフォーム開発に取り組む。この提携は、日本市場での事業拡大を図りつつ現地の専門知識を活用するIBMの姿勢を強調するものである。この動きの戦略的重要性は、金融取引の新たな基準を確立する可能性にあり、それによってIBMの業界におけるリーダーシップを強化する点にある。

2025年9月、マイクロソフト(米国)はAzureブロックチェーンサービスへのAI機能統合に焦点を当てた新イニシアチブを開始した。この取り組みは、企業向けに高度なデータ分析・意思決定ツールを提供することを目的としている。この開発の戦略的意義は、特にブロックチェーン技術とAIの融合を求める企業を中心に、より広範な顧客基盤を獲得する可能性に明らかである。

2025年8月、NVIDIA(米国)はブロックチェーンアプリケーション向けに特別設計されたAI搭載GPUの新ラインを発表した。この製品発表は、ブロックチェーン分野における高性能コンピューティング需要の高まりに対応する点で極めて重要である。計算能力を強化することで、NVIDIAはブロックチェーン革新の重要な推進役としての地位を確立し、競争環境の再構築を促す可能性がある。

2025年11月現在、ブロックチェーンAI市場の動向はデジタル化、持続可能性、AI技術の統合に重点が置かれている。企業間連携の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争優位性は価格競争から技術革新とサプライチェーンの信頼性重視へと移行する見込みだ。この移行は、企業が絶えず進化する市場で競争優位性を維持するためには、研究開発と戦略的パートナーシップへの投資が必要であることを示唆している。

業界動向

業務の透明性向上とセキュリティリスク低減のため、日立は2024年11月、AI駆動型異常検知技術を用いて産業施設全体のIoTデバイスを保護するブロックチェーンベースのデータ完全性プラットフォームを導入した。

不正行為とコンプライアンス費用の削減を目指し、富士通と東京大学は2025年1月、金融サービス監査プロセスを自動化するAI強化型スマートコントラクト開発の共同プロジェクトを開始した。

安全な非接触型乗客アクセスと分析を提供しつつプライバシーを保護するため、NECは2025年4月、東京都市圏交通ネットワークにブロックチェーンとAIを融合した認証システムを導入した。

市場信頼性と規制順守を確保するため、SBIホールディングスとDataRobotは2025年5月、暗号資産取引所向け不正検知AIブロックチェーン分析プラットフォームを共同で立ち上げた。これらのプロジェクトは、日本の製造業、銀行業、公共インフラ、フィンテック分野においてブロックチェーンとAI技術が連携を深めている実例である。

将来展望

日本ブロックチェーンAI市場の将来展望

ブロックチェーンAI市場は、AI技術の進歩、データセキュリティ需要の増加、運用効率の向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.08%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 自動取引のためのAI駆動型スマートコントラクトの開発

- 安全なデータ交換のためのブロックチェーンとIoTの統合

- データ共有と収益化のための分散型AIマーケットプレイスの構築

- データ共有と収益化のための分散型AIマーケットプレイスの構築。

2035年までに、ブロックチェーンAI市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ブロックチェーンAI市場 エンドユーザー別展望

- 金融サービス

- 医療

- 小売

- 運輸

- 政府

日本ブロックチェーンAI市場 アプリケーション別展望

- 不正検知

- スマートコントラクト

- サプライチェーン管理

- 医療ソリューション

- データプライバシー

日本ブロックチェーンAI市場 導入モデル展望

- パブリックブロックチェーン

- プライベートブロックチェーン

- ハイブリッドブロックチェーン

- マルチチェーン

日本ブロックチェーンAI市場 統合タイプ展望

- API統合

- ミドルウェア統合

- クラウド統合

- オンプレミス統合

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 不正検知

- 4.1.2 スマートコントラクト

- 4.1.3 サプライチェーン管理

- 4.1.4 ヘルスケアソリューション

- 4.1.5 データプライバシー

- 4.2 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.2.1 パブリックブロックチェーン

- 4.2.2 プライベートブロックチェーン

- 4.2.3 ハイブリッドブロックチェーン

- 4.2.4 マルチチェーン

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 金融サービス

- 4.3.2 ヘルスケア

- 4.3.3 小売

- 4.3.4 運輸

- 4.3.5 政府

- 4.4 情報通信技術、統合タイプ別(百万米ドル)

- 4.4.1 API統合

- 4.4.2 ミドルウェア統合

- 4.4.3 クラウド統合

- 4.4.4 オンプレミス統合 5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 NVIDIA(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 C3.ai(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Chainalysis(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 VeChain(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SingularityNET(オランダ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 アプリケーション別日本市場分析

- 6.3 導入モデル別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 統合タイプ別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、導入モデル別、2024年(%シェア)

- 6.15 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 エンドユーザー別情報通信技術、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、統合タイプ別、2024年(シェア%)

- 6.19 統合タイプ別情報通信技術、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入モデル別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 統合タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境