❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

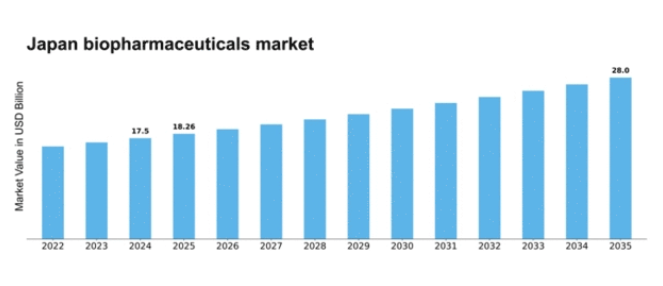

MRFRの分析によると、2024年の日本のバイオ医薬品市場規模は175億米ドルと推定された。日本のバイオ医薬品市場は、2025年の182.6億米ドルから2035年までに280億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.37%を示すと予測されている。

主要市場動向とハイライト

日本のバイオ医薬品市場は、イノベーションと人口動態の変化を原動力として大幅な成長が見込まれています。

- 研究開発への投資が顕著に増加しており、バイオ医薬品技術の進歩への取り組みを反映しています。

- 個別化医療が注目を集めており、患者に合わせた治療アプローチへの移行を示しています。

- バイオ医薬品およびバイオシミラーの需要増加に対応し、バイオ製造能力が拡大している。

- 高齢化人口の増加とバイオテクノロジーの進歩が、市場成長を推進する主要な要因である。

日本バイオ医薬品市場

CAGR

4.37%

市場規模と予測

2024年市場規模17.5 (10億米ドル)2035年市場規模28.0 (10億米ドル)

主要企業

AbbVie (US), Roche (CH), Amgen (US), Gilead Sciences (US), Bristol-Myers Squibb (US), Johnson & Johnson (US), Novartis (CH), Sanofi (FR), Merck & Co. (US)

日本のバイオ医薬品市場の動向

日本のバイオ医薬品市場は現在、バイオテクノロジーの進歩と革新的治療法への需要増加を背景に顕著な成長を遂げています。同国は学術機関と業界プレイヤー間の連携を促進する強固な研究開発インフラで知られており、この相乗効果により特に腫瘍学、自己免疫疾患、希少疾患などの分野における新規バイオ医薬品製品の開発が促進されているようです。さらに、高齢化が進む日本社会では効果的な治療法の需要が高まり、市場拡大を後押しすると見込まれる。加えて、バイオ医薬品の迅速な導入を支援するため、日本の規制枠組みも進化している。医薬品医療機器総合機構(PMDA)は承認プロセスの効率化を積極的に推進しており、患者が新治療法に早期にアクセスできる可能性が高まっている。この規制の柔軟性と、個別化医療への強い重点化が相まって、バイオ医薬品市場の見通しは明るいものとなっています。環境が変化し続ける中、関係者は新たなトレンドに注意を払い、戦略を適応させて、このダイナミックな分野の潜在力を最大限に活用する必要があります。

研究開発への投資増加

バイオ医薬品市場における研究開発への投資は増加傾向にあります。これは企業が革新を図り、新たな治療法を開発しようとする動きによるものです。この傾向は、バイオテクノロジー分野における日本の競争力強化を目的とした公的・民間資金の取り組みによって促進されていると考えられます。

個別化医療への焦点

バイオ医薬品市場では個別化医療への注目が高まっており、各社は患者の個々のプロファイルに合わせた治療法の提供を強化しています。このアプローチは治療効果と患者アウトカムの改善につながり、より標的を絞った治療法への移行を反映しています。

バイオ製造能力の拡大

バイオ医薬品市場では、生物学的製剤の拡張可能な生産ニーズを背景に、バイオ製造能力の拡大が進んでいる。この傾向は、品質とコンプライアンスを確保しつつ、バイオ医薬品製品に対する高まる需要に応える取り組みを示唆している。

日本のバイオ医薬品市場の推進要因

高齢化人口の増加

日本の高齢化人口は、バイオ医薬品市場にとって重要な推進要因である。人口構成が高齢層へ移行するにつれ、加齢関連疾患に対する革新的治療法への需要が高まっている。2025年には日本の人口の約28%が65歳以上と予測され、医療ニーズに大きな影響を与える。この人口動態の変化は、糖尿病、心血管疾患、神経変性疾患などの慢性疾患に対応するバイオ医薬品の開発を必要としている。その結果、製薬企業は標的療法の開発に向けた研究開発投資を拡大し、バイオ医薬品市場の成長を促進する見込みです。高齢層におけるこれらの疾患の有病率上昇は、医療提供者が高齢者の生活の質向上を図る効果的な解決策を求める中、業界の堅調な成長軌道を示唆しています。

バイオテクノロジーの進歩

バイオテクノロジー分野の技術革新が日本のバイオ医薬品市場を牽引しています。CRISPR遺伝子編集技術、モノクローナル抗体、組換えDNA技術などの革新は、医薬品開発プロセスに革命をもたらしている。これらの進歩により、複雑な疾患治療に不可欠な、より効果的で標的を絞った治療法の開発が可能となる。2025年までに、バイオテクノロジー分野は医薬品市場全体に大きく貢献し、バイオ医薬品の売上高が医薬品総売上の50%以上を占めると予測されている。このバイオ医薬品への移行は、従来型の低分子医薬品が生物学的製剤に置き換わる広範なトレンドを示している。その結果、企業は自社製品パイプラインを強化するためにこれらの技術活用に注力する可能性が高く、バイオ医薬品市場の成長を牽引するだろう。

医療費支出の増加

日本の医療費増加はバイオ医薬品市場の重要な推進力である。政府は医療インフラとサービスに多額の投資を行っており、2025年までに医療費総額は50兆円に達すると予測されている。この支出増加は主に、バイオ医薬品を含む先進医療技術へのアクセス改善を目的としている。医療予算が拡大する中、より良い健康成果をもたらす革新的治療法への資金提供が重視されつつある。その結果、医療提供者が最先端治療をサービスに取り入れようとする中で、バイオ医薬品製品の需要が刺激される可能性が高い。医療費の増加は患者ケアの向上への取り組みを反映しており、バイオ医薬品市場をさらに後押しすると予想される。

規制支援と枠組み

日本の規制環境はバイオ医薬品市場形成において極めて重要な役割を果たしている。医薬品医療機器総合機構(PMDA)はバイオ医薬品に対する承認プロセスを合理化し、イノベーションを促進するとともに市場投入までの時間を短縮している。近年PMDAは規制当局と業界関係者の連携強化を目的とした施策を導入し、医薬品承認プロセスの全体的な効率性を向上させている。この支援的な規制枠組みは国内外のバイオ医薬品企業を惹きつけ、日本への投資を促進する可能性が高い。その結果、市場には新製品が流入し、バイオ医薬品市場の成長に寄与すると予想される。規制支援への重点は、革新的治療法の開発と商業化にとって好ましい環境を示している。

予防医療への注目の高まり

日本における予防医療への移行は、バイオ医薬品市場の重要な推進力として台頭している。健康とウェルネスへの意識の高まりに伴い、単に治療するだけでなく疾病を予防できるバイオ医薬品の需要が増加している。この傾向は、ワクチン、遺伝子治療、その他の予防策への関心の高まりに反映されている。2025年には予防バイオ医薬品市場が約15%成長すると予測されており、積極的なヘルスケアソリューションへの強い関心を示している。医療提供者と患者双方が予防を重視する中、バイオ医薬品企業は革新的な予防療法の開発に向けた研究開発投資を拡大する見込みです。この予防医療への注力はバイオ医薬品市場の構造を変革し、成長を促進するとともに国民の健康増進に寄与すると期待されています。

市場セグメント分析

製品タイプ別:モノクローナル抗体(最大シェア) vs. ワクチン(最速成長)

日本のバイオ医薬品市場では、確立された治療用途と慢性疾患の増加により、モノクローナル抗体が最大のセグメントとして大きな市場シェアを占めています。これに続いて、組換えタンパク質とワクチンが堅調なパフォーマンスを示しており、特に公衆衛生施策への対応や高度な治療法への需要を牽引する高齢化人口の増加が背景にあります。一方、細胞療法は新興ソリューションとして位置付けられ、技術進歩と支援的な規制枠組みに牽引され、最も高い成長率が見込まれている。研究開発への投資増加と有利な償還環境が、特に予防・治療双方のニーズに対応するワクチン分野の拡大を推進しており、治療パラダイムのダイナミックな転換を反映している。

モノクローナル抗体(支配的)対 細胞療法 (新興)

モノクローナル抗体は、腫瘍学や自己免疫疾患など多様な治療領域における確固たる有効性により、日本のバイオ医薬品市場において依然として支配的な存在である。このセグメントは、確立された市場基盤、豊富な臨床データ、バイオ医薬品開発への多大な投資の恩恵を受けている。一方、細胞療法は、遺伝性疾患やがんを含む様々な疾患の治療に革命をもたらす可能性を秘めた革新的な解決策として台頭しつつある。開発段階にあるものの、幹細胞技術や遺伝子編集技術の進展により、これらの治療法は注目を集めつつある。両セグメントは、研究、規制変更、患者中心のアプローチによって形作られながら進化を続ける中で、固有の課題と機会を提示している。

適応領域別:腫瘍学(最大)対自己免疫疾患(最速成長)

日本のバイオ医薬品市場において、主導的な適応症セグメントは腫瘍学であり、市場全体の大きなシェアを占めている。この優位性は、がんの高い発生率に起因し、革新的治療法を目指す広範な研究開発活動が促進されているためである。これに続いて、自己免疫疾患が注目すべきセグメントとして台頭しており、シェアは小さいものの急速に拡大している。これは、疾患への認識の高まりと治療選択肢の進歩に牽引されている。適応領域別の成長傾向を見ると、自己免疫疾患カテゴリーは診断率の向上と生物学的製剤の導入により堅調な拡大を示している。一方、オンコロジーは継続的な臨床試験と新規治療法の市場参入により競争が促進され、患者アウトカムの改善が図られるため、依然として中核的地位を維持している。これらの領域の相互作用は、バイオ医薬品企業間の技術進歩と戦略的提携に支えられたダイナミックな市場構造を形成している。

腫瘍学:支配的 vs 自己免疫疾患:新興

腫瘍学は日本のバイオ医薬品市場において支配的な適応領域であり、モノクローナル抗体、免疫チェックポイント阻害剤、個別化医療アプローチなど多様な治療法が特徴である。この分野は、効果的ながん治療への緊急のニーズに対応するため、研究開発への多額の投資の恩恵を受けている。一方、自己免疫疾患は新興分野と位置付けられ、関節リウマチや多発性硬化症などの疾患有病率上昇が牽引役となっている。生物学的製剤や革新的なパイプライン製品への注目が高まり、患者の生活の質向上を目指すこの分野は急速に存在感を増している。両分野はそれぞれ固有の特性を持っており、異なる患者ニーズと市場要求に応えている。

最終用途別:病院(最大)対バイオテクノロジー企業(最速成長)

日本のバイオ医薬品市場における最終用途セグメント別の市場シェア分布を見ると、病院が最大のシェアを占めている。これは主に、病院の広範な患者ケア要件と先進的治療ソリューションへの需要増加によるものである。これに続いて、バイオテクノロジー企業が著しい進展を遂げ、革新的なバイオ医薬品製品の普及に伴い、かなりのシェアを獲得している。このセグメントの成長傾向は、技術進歩、研究開発投資の増加、慢性疾患の有病率上昇など、複数の要因の影響を受けている。病院は患者転帰改善のため先端治療を活用する一方、バイオテクノロジー企業は研究開発への注力と医療提供者との連携による新規治療ソリューション導入を原動力に急成長している。

病院:支配的 vs. バイオテクノロジー企業:新興

病院は市場における支配的なエンドユーザーセグメントであり、その背景には大量の患者受け入れと複雑な病態治療のための専門的バイオ医薬品需要がある。先進的な治療法を活用して患者ケアを強化し、主導的地位を維持している。一方、バイオテクノロジー企業は新興セグメントとして認識され、次世代治療法の革新・開発により顕著な成長可能性を示している。市場ニーズへの迅速な適応力と学術機関との連携が急速な台頭を促進し、バイオ医薬品業界における主要プレイヤーとしての地位を確立している。

投与経路別:静脈内投与(最大)対皮下投与(最速成長)

日本のバイオ医薬品市場では、投与経路セグメントは静脈内投与が主導的であり、大量の薬剤製剤を迅速かつ確実に送達できる効果性から大きな市場シェアを占めている。皮下投与も、特に在宅治療を好む患者層を中心に普及が進み、競争的な市場構造を形成している。筋肉内投与は重要ながら、薬剤送達戦略の革新が進む中でシェアは小さい。このセグメントの成長傾向は、慢性疾患の増加とバイオ医薬品への需要高まりに影響されている。急性治療では静脈内投与が依然主流だが、自己投与が容易な皮下投与法が急速に台頭中である。規制面の支援と製造技術の進歩が、様々な投与経路における新規バイオ医薬品の採用をさらに推進している。

静脈内投与(主流) vs 皮下投与(新興)

日本バイオ医薬品市場では、病院環境で高用量を迅速に投与できる特性から、静脈内投与が主流の経路である。この方法は特に、腫瘍学や即時的な薬物作用を必要とする複雑な治療において効果的である。一方、皮下投与は外来治療において好まれる方法として台頭しており、利便性と患者コンプライアンスの向上を伴う自己投与を可能にします。慢性疾患の患者は、静脈内投与法と比較して柔軟性が高く侵襲性の低い皮下注射を好みます。医療技術の進歩に伴い、両投与経路は革新的な効率化と患者フレンドリーな送達システムを実現する方向へ適応しています。

主要企業と競争環境

日本のバイオ医薬品市場は、イノベーション、規制の進展、医療需要の増加に牽引され、ダイナミックな競争環境が特徴である。アッヴィ(米国)、ロシュ(スイス)、ギリアド・サイエンシズ(米国)などの主要企業は、広範な研究能力と堅牢な製品パイプラインを活用する戦略的ポジションを確立している。アッヴィ(米国)は免疫学と腫瘍学に注力し、ロシュ(スイス)は個別化医療と診断技術を重視する。ギリアド・サイエンシズ(米国)は抗ウイルス療法、特にHIVおよび肝炎分野で知られる。これらの企業は研究開発(R&D)への取り組みと戦略的提携を通じて競争環境を形成し、市場成長に不可欠な革新文化を育んでいる。

主要企業は製造の現地化やサプライチェーン最適化による業務効率化を推進。市場構造は既存企業と新興バイオテックが混在する中程度の分散状態を示している。この分散化により多様な治療選択肢が生まれる一方、業界基準の設定や技術革新を牽引する主要企業の影響力は依然として大きい。

2025年10月、アッヴィ(米国)は日本の主要研究機関と提携し、自己免疫疾患向け新規治療法の開発を発表した。この提携により、アッヴィは日本で研究開発能力を強化し、特定の患者ニーズに合わせた地域密着型イノベーションが可能となる。こうした連携は規制当局の承認を迅速化する可能性もあり、アッヴィの市場ポジション強化に寄与する見込みだ。

2025年9月、ロシュ(スイス)はリアルタイム患者データを臨床意思決定プロセスに統合する新たなデジタルヘルスプラットフォームを立ち上げた。この取り組みはロシュのデジタル変革への取り組みを強調するものであり、患者アウトカムの改善と医療提供の効率化が期待される。データ分析を活用することで、バイオ医薬品分野で重要性が増す個別化医療における競争優位性を強化できる可能性がある。

2025年8月、ギリアド・サイエンシズ(米国)は日本の製造能力を拡大し、新施設に約1億ドルを投資した。この戦略的措置は、ギリアドがサプライチェーンのレジリエンス強化と抗ウイルス製品への需要増に対応する意図を示すものである。この拡張は、日本市場への長期的なコミットメントを示すだけでなく、市場変動に迅速に対応できる体制を整えることにもつながる。

2025年11月現在、バイオ医薬品市場における競争トレンドは、デジタル化、持続可能性、医薬品開発への人工知能(AI)統合への顕著な移行が特徴である。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は市場力学を再定義し、競争優位性を維持するため、企業が研究開発と協業を優先せざるを得なくなる可能性がある。

業界動向

ここ数ヶ月、日本のバイオ医薬品市場では、武田薬品工業、エーザイ、アステラス製薬などの主要企業を中心に、重要な進展が見られた。2023年9月、武田薬品は新がん治療薬を発売し、製品ポートフォリオを拡大するとともに、日本におけるがん治療薬の需要増に対応した。

一方、エーザイとバイオジェンの提携は、革新的なアルツハイマー病治療に焦点を当てた点で注目を集め、神経変性疾患研究における日本の重要性をさらに高めた。特に2023年8月には、アステラス製薬と清光化学研究所が再生医療分野における製品ライン強化を目的とした戦略的提携を発表した。

また、第一三共の田辺三菱製薬による買収提案に見られるように、シナジー効果の活用とイノベーション推進を目的とした業界再編も進行中である。研究費の増加と医療投資を促進する政府支援政策により、バイオ医薬品セクターの成長は加速している。

過去2~3年間で市場は大幅に拡大し、様々な治療領域で研究開発努力が強化され、日本のグローバルなバイオ医薬品分野における重要な役割が浮き彫りとなっている。

将来展望

日本のバイオ医薬品市場の将来展望

日本のバイオ医薬品市場は、技術進歩、医療需要の増加、規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.37%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 標的療法向け個別化医療プラットフォームの開発

- 遠隔患者モニタリングのための遠隔医療サービスの拡大

- 生産能力強化のためのバイオ製造施設への投資

2035年までに、バイオ医薬品市場は堅調な成長と革新を達成すると予想される。

市場セグメンテーション

日本バイオ医薬品市場 エンドユース別展望

- 病院

- バイオテクノロジー企業

- 製薬会社

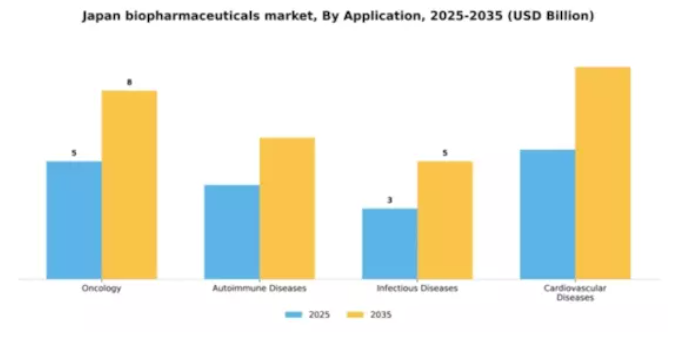

日本バイオ医薬品市場 用途別展望

- 腫瘍学

- 自己免疫疾患

- 感染症

- 心血管疾患

日本バイオ医薬品市場 製品タイプ別展望

- モノクローナル抗体

- 組換えタンパク質

- ワクチン

- 細胞療法

日本バイオ医薬品市場 投与経路別展望

- 静脈内

- 皮下

- 筋肉内

日本化学品・材料市場セグメンテーション

化学品・材料 製品タイプ別(2025-2035年、10億米ドル)

- モノクローナル抗体

- 組換えタンパク質

- ワクチン

- 細胞療法

化学品・材料 用途別(2025-2035年、10億米ドル)

- 腫瘍学

- 自己免疫疾患

- 感染症

- 心血管疾患

化学品・材料 用途別(2025-2035年、10億米ドル)

- 病院

- バイオテクノロジー企業

- 製薬企業

化学品・材料 投与経路別(2025-2035年、10億米ドル)

- 静脈内

- 皮下

- 筋肉内