❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

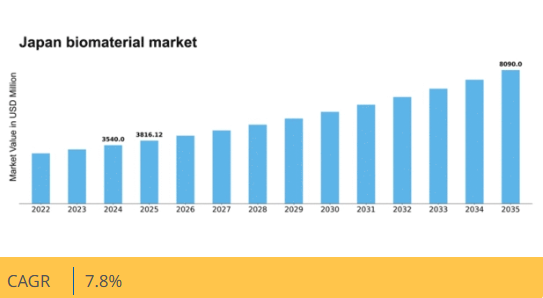

マーケットリサーチフューチャーの分析によると、2024年の日本の生体材料市場規模は35億4000万米ドルと推定された。日本の生体材料市場は、2025年の38億1612万米ドルから2035年までに80億9000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7%を示すと予測されている。

主要市場動向とハイライト

日本の生体材料市場は、持続可能性とイノベーションを原動力に堅調な成長を遂げている。

- 持続可能な包装ソリューションは、消費者が環境に優しい製品をますます好むようになるにつれ、注目を集めている。

- 医療分野における応用技術の進歩は、特に創傷ケアやインプラントにおいて、医療分野での生体材料の需要を牽引している。

- セクター間の連携はイノベーションを促進し、新たな生体材料と応用技術の開発につながっている。

- 環境に優しい製品への需要増加と持続可能な実践に対する政府支援が、市場成長の主要な推進力となっている。

日本バイオマテリアル市場

CAGR

7.8%

市場規模と予測

2024年市場規模3540.0 (百万米ドル)2035年市場規模8090.0 (百万米ドル)CAGR (2025 – 2035)7.8%

主要企業

BASF SE (DE), DuPont de Nemours Inc (US), Covestro AG (DE), Mitsubishi Chemical Corporation (JP), Evonik Industries AG (DE), NatureWorks LLC (US), 3M Company (US), Futerro (BE)

日本のバイオマテリアル市場動向

日本のバイオマテリアル市場は現在、持続可能性と環境問題への意識の高まりを背景に顕著な進化を遂げている。産業が従来材料の代替を模索する中、再生可能性と生分解性の潜在性を備えたバイオマテリアルが注目を集めている。この変化は、環境に優しいソリューションへの需要が高まる包装、自動車、医療などの分野で特に顕著である。さらに、グリーン技術促進を目的とした政府の施策が、バイオマテリアル研究開発へのイノベーションと投資を後押しし、市場成長を加速させる見込みである。加えて、日本のバイオマテリアル市場は、バイオプリンティングや組織工学といった先端技術への注目が高まっている点が特徴だ。これらの革新は医療機器や再生医療における新たな応用を開拓し、患者ケアを変革する可能性を秘めている。学術機関と産業プレイヤーの連携は、バイオマテリアル開発のための強固なエコシステムを育んでいるようだ。市場が成熟を続けるにつれ、様々な産業や消費者ニーズに応える製品提供のさらなる多様化が見込まれ、最終的にはより持続可能な未来に貢献するだろう。

持続可能な包装ソリューション

日本において持続可能な包装への需要が高まっている。消費者が環境に優しい選択肢をますます好むようになっているためだ。生体材料は、機能性と生分解性を兼ね備えた包装材の創出に活用され、環境負荷の低減に貢献している。この動向は、廃棄物削減とリサイクルを推進する政府政策とも合致している。

医療応用分野の進展

生体材料の革新は、特に組織工学と再生医療における医療応用を強化している。日本企業は、天然組織を模倣できる材料の開発研究に投資し、患者の治療成果向上と治療選択肢の拡大を図っている。

セクター間の連携

日本のバイオマテリアル市場では、学界と産業界の連携が拡大している。研究者と企業が課題解決や新用途の開拓で協力することで、イノベーションが促進され、新規バイオマテリアルの開発が加速している。

日本のバイオマテリアル市場を牽引する要因

医療分野での応用拡大

医療分野は日本のバイオマテリアル市場における重要な牽引役として台頭している。高齢化と医療ニーズの増加に伴い、革新的な医療ソリューションへの需要が高まっている。生体材料は、薬物送達システム、組織工学、外科用インプラントなど様々な用途で利用されている。医療分野における生体材料市場は2025年までに20億ドル規模に達すると予測されており、その利点が広く認識されつつあることを反映している。この傾向は、医療技術の進歩と個別化医療への注目の高まりによってさらに後押しされている。医療提供者が患者の治療成果向上を目指す中、安全で効果的な医療ソリューションへの需要に牽引され、生体材料市場は大幅な成長を遂げる可能性が高い。

政府支援と規制

政府の政策と規制は日本のバイオマテリアル市場に大きな影響を与えています。日本政府は包装や医療などの分野でバイオマテリアルの利用促進を目的とした様々な施策を実施しています。例えば、持続可能な材料を開発する企業への補助金導入は、バイオマテリアル市場におけるイノベーションと投資を促進する可能性があります。さらに、生分解性・堆肥化可能な材料を優遇する規制枠組みは、市場成長に有利な環境を創出すると期待されています。2025年までに、政府支援により様々な産業におけるバイオマテリアルの採用が20%増加すると推定されている。政府のこの積極的なアプローチは、持続可能な経済を育むだけでなく、バイオマテリアル市場の競争力も高める。

環境に優しい製品への需要増加

環境持続可能性に対する消費者の意識向上は、日本のバイオマテリアル市場を牽引している。消費者が自らの生態系への影響をより意識するにつれ、環境に優しい製品への顕著な移行が見られる。この傾向は包装分野に反映されており、従来のプラスチックに代わるバイオマテリアルの利用が増加している。2025年には、日本の生分解性包装市場は約15億ドルに達すると予測され、堅調な成長軌道を示している。企業が持続可能な代替品の開発に注力する中、バイオマテリアル市場はこの需要の恩恵を受ける可能性が高い。さらに、グリーン技術・素材を推進する政府施策がこの傾向を後押しし、バイオマテリアル市場が発展する好環境が整う見込みである。

産業間連携の強化

日本におけるバイオマテリアル市場の成長には、異業種間の連携がますます重要となっている。学術機関・産業界・政府機関の連携はイノベーションを促進し、新規バイオマテリアルの開発を加速させている。こうした連携は知識・資源・技術の共有につながり、バイオマテリアル市場全体の効率向上に寄与する。2025年には、共同プロジェクトがバイオマテリアル分野の新製品開発の相当部分を占めると予測される。この相乗効果はアイデア交換を促進するだけでなく、スケーラビリティや商業化に関連する課題の解決にも貢献する。産業界が連携する中、バイオマテリアル市場は強化された研究能力とより堅牢な製品パイプラインの恩恵を受ける態勢が整っている。

バイオマテリアルの技術革新

技術進歩は日本のバイオマテリアル市場形成において重要な役割を果たす。新規バイオポリマーや複合材料の開発といった材料科学の革新は、様々な分野におけるバイオマテリアルの性能と適用性を向上させている。例えば、自動車産業や建設産業における先進的なバイオベース材料の導入が注目を集めている。2025年までに、バイオマテリアル市場はこうした技術的ブレークスルーを原動力に、年平均成長率(CAGR)12%で成長すると予測されている。企業は厳しい規制基準を満たす高性能バイオマテリアルの開発に向け、研究開発投資を拡大している。このイノベーションへの注力は製品ラインの拡充をもたらすだけでなく、バイオマテリアル市場を日本の持続可能な産業実践への移行における主要プレイヤーとして位置づけている。

市場セグメントの洞察

バイオマテリアル市場 用途別インサイト

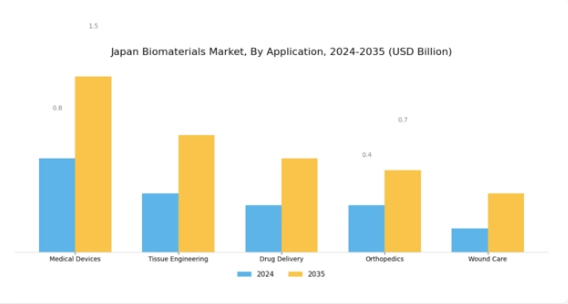

日本のバイオマテリアル市場は、特に医療機器、組織工学、薬物送達、整形外科、創傷ケアといった重要分野を含む応用分野において顕著な進展を見せている。これらの各分野は、新興技術、高齢化、医療費増加に牽引され、大きな成長機会を秘めている。医療機器はバイオマテリアル分野の基盤であり、革新と患者アウトカムを向上させる製品へのバイオマテリアル統合により堅調さを維持している。

組織工学における生体材料の活用は、損傷組織への潜在的解決策を提供し、再生医療に革命をもたらしている。この分野は、医療用途向けの機能性組織創出の可能性を秘めるため極めて重要である。薬物送達分野では、生体材料が薬物療法の有効性と安全性を高める能力から注目を集めており、製薬業界において重要な役割を担っている。整形外科も生体材料が手術手順を変革した主要分野であり、インプラントの固定性・支持性・組織統合性の向上を実現している。

創傷ケア分野は、治癒促進と感染率低減を可能にする材料の改良により市場内で重要な位置を占める。回復期間短縮のための先進的治療法への関心と需要の高まりは、この分野における生体材料の不可欠な役割を浮き彫りにしている。全体として、日本の生体材料市場の応用分野は、医療提供者と患者のニーズを満たすための継続的な革新と強い焦点によって特徴づけられ、成長と発展に有利な環境を育んでいる。

バイオマテリアル市場タイプ別インサイト

日本のバイオマテリアル市場は基本的に、天然バイオマテリアル、合成バイオマテリアル、改質バイオマテリアルの3つに分類され、それぞれが業界で重要な役割を果たしている。天然バイオマテリアルは植物や動物などの原料から得られ、生体適合性を備えているため、組織工学や薬物送達などの医療用途で特に価値が高い。一方、合成生体材料は、医療機器やインプラントの製造に不可欠な強度や耐久性といった機能性を高めるため、特定の用途に合わせて特性を調整した人工材料である。

改質生体材料は天然成分と合成成分を組み合わせたもので、化学的・物理的改質により高度な特性を発揮し、再生医療や創傷治癒ソリューションにおいて重要な地位を確立している。日本バイオマテリアル市場の成長は、医療投資の増加、技術進歩、持続可能な材料への需要高まりによって牽引されており、このセグメント内の全タイプに大きな機会をもたらしている。さらに、日本国内の規制枠組みと基準は、これらのバイオマテリアルが厳格な安全性と有効性の要件を満たすことを保証し、消費者の信頼を育み市場拡大を促進している。

バイオマテリアル市場:供給源別インサイト

日本バイオマテリアル市場は、持続可能な材料とその様々な産業分野での応用に対する認識の高まりに牽引され、顕著な成長を遂げている。原料別セグメンテーションでは、植物由来、動物由来、微生物由来のバイオマテリアルが主要な3分野として浮上している。植物由来バイオマテリアルは再生可能性と生分解性を強みとして注目を集め、環境に優しいソリューションへの需要拡大に応えている。動物由来バイオマテリアルは特に医療分野で重要な役割を維持しており、組織工学や再生医療などの応用においてその生体適合性が不可欠である。

一方、微生物由来生体材料はバイオテクノロジーの進歩により重要な焦点領域として台頭しており、廃棄物管理や環境持続可能性に取り組む革新的ソリューションを提供している。全体として、研究開発への投資増加と産業横断的な連携が日本生体材料市場をさらに強化し、これらの多様なセグメントにおける将来の機会基盤を築いている。これらの供給源間の相互作用は、包装から医療機器に至る様々な用途において、持続可能で革新的なソリューションへの継続的な移行を反映しており、日本のグリーンテクノロジーイニシアチブへの取り組みと合致している。

バイオマテリアル市場の最終用途別インサイト

日本のバイオマテリアル市場は、特に医療、医薬品、化粧品分野において、最終用途セグメント全体で著しい成長を遂げている。日本は強固な医療インフラと高齢化社会を有しており、患者の治療と回復の成果を高める革新的なバイオマテリアルの需要を牽引している。医療分野は、医療機器、組織工学、再生医療向けの材料を包含する中核領域であり、医療サービス向上に不可欠である。医薬品分野では、薬物送達システムに用いられるバイオマテリアルが効果的かつ標的を絞った治療を保証する。

これは治療全体の効率化に寄与し、新薬開発において重要な役割を果たす。一方、化粧品分野では、持続可能で肌に優しい製品を求める消費者ニーズに応えるため、バイオマテリアルの採用が拡大しています。これは環境意識の高い美容ソリューションへの明確な潮流を反映しています。こうした動向は、各セグメントが日本のバイオマテリアル市場全体において重要な役割を担っていることを示しており、各産業が医療需要と消費者嗜好の両方に応えるべく革新を進めていることを示しています。

バイオマテリアルの研究開発に注力する日本は、世界的な地位をさらに高め、健康成果と経済成長の両方に大きく貢献する態勢を整えています。

主要企業と競争環境

日本のバイオマテリアル市場は、持続可能な素材と多様な産業における革新的用途への需要増加を背景に、活発な競争環境が特徴である。BASF SE(ドイツ)、デュポン・デ・ネモア社(米国)、三菱化学株式会社(日本)などの主要企業が最前線に立ち、各社が独自の戦略で市場での地位強化を図っている。BASF SE(ドイツ)は、進化する消費者ニーズに応える先進的バイオマテリアルの開発を目指し、大規模な研究開発投資を通じたイノベーションに注力している。一方、デュポン・デ・ネモア社(米国)は、製品ラインの強化と市場拡大を図るため、戦略的提携を重視している。三菱化学株式会社(日本)は、環境に優しい素材への需要拡大を捉えるため、特にアジア地域での積極的な事業拡大を推進している。これらの戦略が相まって、持続可能性と技術革新を軸とした競争環境が形成されている。

事業戦略面では、リードタイム短縮とサプライチェーン効率化のため、製造の現地化が進められている。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、持続可能性イニシアチブでは協業も展開している。主要プレイヤーのこうした総合的な影響力が、イノベーションと業務効率を最優先とする競争環境を育んでいる。

2025年10月、BASF SE(ドイツ)はプラスチック廃棄物削減を目的とした生分解性ポリマー開発のため、日本の主要大学との提携を発表した。この協業はBASFの持続可能性への取り組みを強調するとともに、学術研究を活用した革新的な製品開発への道を開く。本提携の戦略的重要性は、差し迫った環境課題への対応と並行してBASFの製品ポートフォリオを強化する可能性にある。

2025年9月、デュポン・デ・ネムール社(米国)は自動車業界向けに設計された新バイオベース材料ラインを発表。これにより最大30%の二酸化炭素排出量削減が見込まれる。この取り組みは世界の持続可能性目標に沿うだけでなく、急速に進化する市場における同社の競争優位性を強化する。これらの材料の導入は、規制要求と消費者嗜好を満たす環境配慮型ソリューションへの戦略的転換を反映している。

2025年8月、三菱化学株式会社(日本)は包装業界からの需要増加に対応し、バイオプラスチックの生産能力を拡大した。この拡張は、三菱化学が持続可能な実践への取り組みを強化しつつ、より大きな市場シェアを獲得する上で重要な位置づけとなる。この動きは、持続可能な包装ソリューションに対する消費者と規制当局の圧力の高まりに積極的に対応する姿勢を示している。

2025年11月現在、バイオ素材市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携がますます重要となり、企業は資源と専門知識を結集してイノベーションを推進している。今後の展望として、競争上の差別化は従来の価格競争から、技術革新・持続可能性・サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、イノベーションと持続可能な実践を優先する企業が将来的に優位な立場を築くことを示唆しています。

業界動向

最近の動向として、日本バイオマテリアル市場は、様々な産業における持続可能で生体適合性のある材料への需要増加を背景に著しい成長を遂げています。キューピー株式会社やクラレ株式会社などの企業は、環境に優しい代替品への関心の高まりに対応するため、製品ラインを拡大している。2023年9月には、ダイセル株式会社が生分解性ポリマーの画期的な技術開発を発表し、市場での存在感を高めるとともに循環型経済への貢献を果たした。さらに2023年7月には、日本触媒株式会社が主要研究機関と連携し、バイオベース化学品の革新に取り組み、持続可能な実践への取り組みを強化した。

三菱化学と昭和電工は、バイオ素材技術の発展に向け研究開発投資の増加を報告している。

特に2023年8月には、カネカ株式会社が中小バイオプラスチック企業から資産を取得し、生分解性セグメントでの市場シェアを拡大した。これらの企業における持続的な財務成長は、株価動向と市場評価額の増加に反映され、市場全体の基盤強化に寄与している。振り返ると、2021年から2022年にかけての主要な進展(東レによる新規バイオポリマー参入を含む)が、日本バイオマテリアル市場における継続的イノベーションの強固な基盤を築いた。

将来展望

日本バイオマテリアル市場の将来展望

日本のバイオマテリアル市場は、持続可能な材料の進歩と医療分野での応用拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.8%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 消費財向け生分解性包装ソリューションの開発

- バイオマテリアルを用いた革新的医療用インプラントの研究開発投資

- 自動車産業における生体適合性材料の拡大

2035年までに、バイオマテリアル市場は著しい成長と革新を達成すると予想される。

市場セグメンテーション

日本バイオマテリアル市場 タイプ別展望

- 天然バイオマテリアル

- 合成バイオマテリアル

- 改質バイオマテリアル

日本バイオマテリアル市場 原料別展望

- 植物由来

- 動物由来

- 微生物由来

日本バイオマテリアル市場 最終用途別展望

- 医療

- 医薬品

- 化粧品

日本バイオマテリアル市場 用途別展望

- 医療機器

- 組織工学

- 薬物送達

- 整形外科

- 創傷ケア

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 産業用オートメーション・機器、用途別(百万米ドル)

- 4.1.1 医療機器

- 4.1.2 組織工学

- 4.1.3 薬物送達

- 4.1.4 整形外科

- 4.1.5 創傷ケア

- 4.2 産業用自動化・機器、種類別(百万米ドル)

- 4.2.1 天然生体材料

- 4.2.2 合成生体材料

- 4.2.3 改質生体材料

- 4.3 産業用自動化・機器、原料別(百万米ドル)

- 4.3.1 植物由来

- 4.3.2 動物由来

- 4.3.3 微生物由来

- 4.4 産業用自動化・機器、最終用途別(百万米ドル)

- 4.4.1 ヘルスケア

- 4.4.2 医薬品

- 4.4.3 化粧品

- 4.1 産業用オートメーション・機器、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用自動化・設備分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用自動化・設備分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 BASF SE (ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 デュポン・デ・ネムール社 (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 コベストロAG(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 三菱化学株式会社(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 エボニック・インダストリーズAG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ネイチャーワークスLLC(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 3M Company (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Futerro (BE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 BASF SE (ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場タイプ別分析

- 6.4 日本市場供給源別分析

- 6.5 日本市場エンドユース別分析

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、用途別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、用途別、2024年~2035年 (百万米ドル)

- 6.14 産業用オートメーション・機器、種類別、2024年(シェア%)

- 6.15 産業用オートメーション・機器、種類別、2024年~2035年(百万米ドル)

- 6.16 産業用オートメーション・機器、供給源別、2024年(シェア%)

- 6.17 産業用オートメーション・機器、供給源別、2024年から2035年(百万米ドル)

- 6.18 産業用オートメーション・機器、エンドユース別、2024年(%シェア)

- 6.19 産業用オートメーション・機器、エンドユース別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 タイプ別、2025-2035年(百万米ドル)

- 7.2.3 供給源別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携