❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

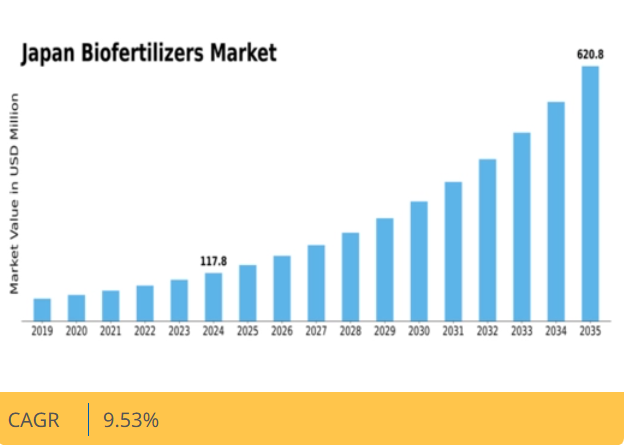

分析によれば、日本のバイオ肥料市場は2024年の7,840万米ドルから2035年までに2億1,350万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.53%を示すと予測されている。

主要市場動向とハイライト

日本のバイオ肥料市場は、技術進歩と政府支援を背景に、持続可能な農業実践への力強い移行を経験している。

- 有機農業の導入が増加しており、農家の間でバイオ肥料への選好が高まっていることを示している。

- 土壌肥沃度向上は依然として最大のセグメントである一方、植物成長促進は最も急速に成長しているセグメントとして台頭している。

- 液体バイオ肥料が市場を支配しているが、粒状バイオ肥料は急速な成長を遂げている。

- 持続可能な農業への需要増加とバイオ肥料を優遇する政府規制が、市場拡大を推進する主要な要因である。

日本バイオ肥料市場

CAGR

9.53%

市場規模と予測

2024年市場規模78.4 (百万米ドル)2035年市場規模213.5 (百万米ドル)CAGR (2025 – 2035)9.53%

主要企業

Mitsui & Co (JP), Marubeni Corporation (JP), Sumitomo Corporation (JP), Kagome Co Ltd (JP), Yara International ASA (NO), BASF SE (DE), Nihon Nohyaku Co Ltd (JP), Kinki Chuo Electric Power Co Inc (JP), Sakata Seed Corporation (JP)

日本のバイオ肥料市場の動向

日本のバイオ肥料市場は現在、持続可能な農業実践への意識の高まりと化学肥料に代わる環境に優しい代替品の必要性により、顕著な変革を経験している。日本の農家は、合成製品に伴う悪影響なしに土壌の肥沃度を高め、健全な作物の成長を促進するバイオ肥料の利点を徐々に認識しつつある。この変化は、有機農業の促進と農業における化学投入物の削減を目的とした政府の取り組みによってさらに後押しされている。その結果、窒素固定細菌、菌根菌、有機物ベース製品など、様々なタイプのバイオ肥料に対する需要が高まっている。需要増加に加え、研究開発の進展も日本バイオ肥料市場に影響を与えている。効果と利便性を向上させる可能性のある革新的な配合技術や施用技術が導入されつつある。さらに、食品の安全性と品質への関心の高まりが、農産物の栄養価向上手段としてバイオ肥料の採用を促進している。全体として、持続可能性への強い重視と環境保全努力に沿った手法の採用により、市場は成長の兆しを見せている。

有機農業の普及拡大

合成化学物質を含まない製品を好む消費者が増加する中、日本における有機農業への移行が勢いを増している。この変化により、農家は従来の肥料に代わる有効な選択肢としてバイオ肥料の活用を検討するようになり、より持続可能な農業環境の構築が促進されている。

政府の支援と政策イニシアチブ

日本政府は化学肥料の使用削減を目的とした様々な政策や補助金を通じて、バイオ肥料の利用を積極的に推進している。この政府の後押しは、農家がより環境に優しい手法へ移行することを促すため、市場の成長可能性を高めるだろう。

バイオ肥料生産における技術革新

バイオテクノロジーの近年の進歩により、より効果的なバイオ肥料製品の開発が進んでいる。これらの革新は作物への栄養供給効率を向上させ、環境保全を維持しつつ収量最適化を図る農家にとってバイオ肥料をより魅力的な選択肢とする可能性がある。

日本のバイオ肥料市場を牽引する要因

土壌健康への意識の高まり

日本のバイオ肥料市場では、農家や農業関係者の間で土壌健康の重要性に対する認識が高まっている。この意識向上は、化学肥料が土壌品質に及ぼす悪影響を強調する教育活動や研究によって大きく推進されている。土壌の肥沃度と微生物活性を高めるバイオ肥料は、土壌健康を回復・維持する有効な解決策としてますます認知されつつある。最近の研究では、バイオ肥料が土壌構造と養分利用効率を改善し、作物の生育向上につながる可能性が示されている。農家がバイオ肥料の長期的な利点について理解を深めるにつれ、これらの製品への需要は増加し、日本のバイオ肥料市場をさらに推進すると予想される。

持続可能な農業への需要増加

日本のバイオ肥料市場では、持続可能な農業手法への需要が顕著に高まっている。消費者の環境意識が高まるにつれ、有機農産物への選好が増加しており、これがバイオ肥料の必要性を後押ししている。最近のデータによると、日本の有機農業部門は大幅に拡大し、150万ヘクタール以上が有機栽培に充てられている。この持続可能性への移行は、化学肥料に代わる環境に優しい選択肢を求める農家により、バイオ肥料市場を推進する可能性が高い。土壌の健全性に対する認識の高まりと、バイオ肥料が作物の収量向上にもたらす利点が、この傾向をさらに後押ししている。結果として、日本のバイオ肥料市場は、持続可能な農業への広範な動きと一致しているため、成長が見込まれている。

バイオ肥料を優遇する政府規制

日本のバイオ肥料市場は、バイオベース製品の利用を促進する政府規制の影響を大きく受けている。日本政府は化学肥料の使用削減と有機農業の実践を奨励する様々な政策を実施している。例えば農林水産省は有機栽培面積の拡大に向けた野心的な目標を設定しており、2025年までに農地総面積の3%に達すると見込まれている。こうした規制枠組みは、農家にバイオ肥料導入のインセンティブを与えるだけでなく、市場成長に有利な環境を創出している。政府の持続可能性と環境保護への取り組みは、バイオ肥料の普及を促進し、日本のバイオ肥料市場を牽引する可能性が高い。

バイオ肥料の輸出機会拡大

有機・持続可能な農業資材への世界的な需要が高まる中、日本のバイオ肥料市場は拡大する輸出機会を捉えようとしている。アジアをはじめとする各国が自国の農業持続可能性目標達成に向けバイオ肥料を積極的に導入している。バイオ肥料技術における先進的な研究開発能力を有する日本は、この分野の主要輸出国となる好位置にある。最近の貿易データは、日本のバイオ肥料輸出が着実に増加していることを示しており、これは国際市場が日本製品の品質と有効性を認めていることを反映している。この傾向は、国内のバイオ肥料市場を支えるだけでなく、持続可能な農業実践におけるリーダーとしての日本の評判を高めている。

バイオ肥料生産における技術的進歩

日本のバイオ肥料市場は、バイオ肥料の生産性と有効性を高める技術的進歩の恩恵を受けている。微生物製剤や生産プロセスの革新により、特定の作物のニーズに対応できるより効果的な製品が生まれている。例えば、新たな有益微生物株の開発は、植物の栄養吸収や病害抵抗性の向上に有望な結果を示している。さらに、発酵技術の進歩により、低コストでのバイオ肥料の大量生産が可能になった。こうした技術的改善は、従来の肥料に対するバイオ肥料の競争力を高めるだけでなく、様々な作物への応用範囲を拡大している。その結果、日本のバイオ肥料市場はこれらの革新に牽引され、堅調な成長が見込まれる。

市場セグメント分析

用途別:土壌肥沃度向上(最大) vs. 植物成長促進(最速成長)

日本のバイオ肥料市場では、用途セグメントが主に4分野に分散している:土壌肥沃度向上、植物成長促進、病害抵抗性、養分可溶化である。特に、土壌肥沃度向上は、日本の農業にとって基本的な側面である土壌の健全性と作物生産性の向上に重要な役割を果たしているため、最大のシェアを占めている。一方、植物成長促進は、成長率を高めるバイオベース製品の利点を認識する農家が増え、採用が拡大しているため、最も成長の速いセグメントとして台頭している。このセグメント内の成長傾向は、持続可能な農業慣行に関する農家の意識の高まりと、環境に優しい製品を促進する規制支援によって推進されている。さらに、バイオ肥料技術の進歩により、これらの用途が従来の農業に統合されやすくなり、市場をさらに推進している。有機農産物に対する消費者の需要の高まりも、農家がバイオ肥料に投資する要因となり、最終的に日本のこの分野の成長を支えている。

土壌肥沃度向上(主流)対 植物成長促進(新興)

土壌肥沃度向上は、有機物や微生物ソリューションに依存し土壌の養分レベルを豊かにする特性から、日本のバイオ肥料用途の基盤を成す。この主流セグメントは土壌構造の改善と微生物活性の促進を確保し、持続可能な農業実践を最終的に育む。対照的に、新興セグメントと見なされる植物成長促進は、発根促進と養分吸収改善を通じて植物成長を刺激するよう戦略的に配合されたバイオ肥料に焦点を当てる。農家が作物の生産性向上に向け自然由来の解決策へ移行する中、この分野の製品需要は急速に高まっており、伝統的農業と革新的なバイオベース手法のダイナミックな相互作用を示している。

製剤タイプ別:液体バイオ肥料(最大)対 粒状バイオ肥料(最速成長)

日本のバイオ肥料市場において、製剤タイプセグメントは主に液体バイオ肥料が支配的であり、その容易な施用性と植物による迅速な吸収性から大きな市場シェアを占めている。一方、粒状バイオ肥料は持続効果と利便性から有機農家による採用が拡大し、注目を集めつつある。この動向は消費者嗜好の変化を示しており、本セグメント内の多様性を浮き彫りにしている。製剤タイプセグメントの成長傾向は、持続可能な農業実践への意識の高まりと、土壌肥沃度向上におけるバイオ肥料の効果的な性能に影響を受けている。液体バイオ肥料は、作物収量の最適化における貴重な役割に支えられ、市場優位性を維持すると予測される。しかし粒状バイオ肥料は、受け入れの拡大と新興の有機農業トレンドに合致する有利な特性に後押しされ、急速な成長が見込まれる。

液体バイオ肥料(主流) vs. 粒状バイオ肥料(新興)

液体バイオ肥料は、植物による迅速な吸収を可能にする製剤特性により、作物に即効的な栄養供給を実現するため、日本のバイオ肥料市場で主流の地位を占めています。これらの製剤は、スピードと効率性が重要な高付加価値作物において特に有益です。一方、粒状バイオ肥料は土壌の健康と肥沃度に対する持続的な効果で知られる競争力のある代替品として台頭している。施用容易性と有機資材への消費者需要増加が相まって、粒状バイオ肥料は成長に有利な立場にある。液体製剤が即時的な栄養需要に対応する一方、粒状製品は持続可能な徐放性栄養源を提供し、環境配慮と包括的な土壌健康の観点で魅力的である。

微生物タイプ別:細菌(最大)対真菌(最速成長)

日本のバイオ肥料市場では、微生物タイプセグメントは主に細菌が支配的であり、栄養素の可溶化と植物成長促進における有効性から最大の市場シェアを占めています。真菌は、土壌構造の改善、栄養素吸収促進、植物の耐病性向上能力に後押しされ、この市場で最速成長セグメントとして台頭しています。藻類や放線菌も存在するが、細菌や菌類と比較すると市場全体の動向への寄与度は低い。

細菌(主流)対 菌類(新興)

細菌は日本のバイオ肥料市場で確固たる地位を築いており、植物の健康促進と土壌肥沃度向上に信頼性の高い手段を提供している。その主流地位は、伝統的な使用実績と有効性に関する研究成果に大きく起因する。一方、菌類は植物と土壌間の養分交換を促進する菌根共生における役割から、新興ソリューションとして認知されつつある。この受容拡大は持続可能な農業への意識高まりに後押しされ、菌類を将来の生物肥料イノベーションにおける中核的存在と位置づけている。藻類と放線菌は補完的役割を果たすが、細菌・菌類と同等の市場影響力をまだ獲得していない。

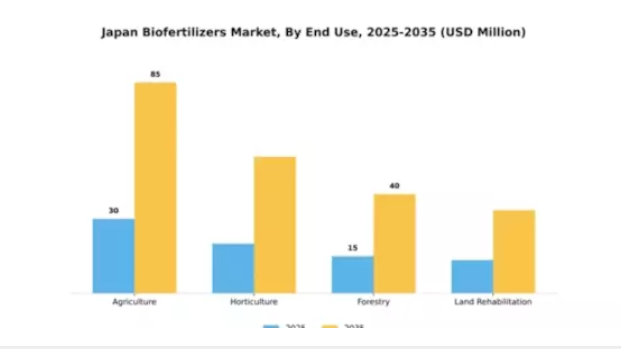

用途別:農業(最大)対園芸(急成長)

日本のバイオ肥料市場では、農業セグメントが最大のシェアを占め、園芸・林業・土地再生分野を大きく引き離している。この優位性は、広大な耕作地と、土壌肥沃度と作物収量向上のために有機ソリューションに大きく依存する日本の集約的農業慣行に起因する。園芸分野はシェアこそ小さいものの、健康志向の消費者による有機野菜・果物への需要増加により急速に拡大している。

農業:主流 vs 園芸:新興

農業セグメントは、伝統的な農法と持続可能な農業手法への移行が進むことで牽引され、日本のバイオ肥料市場の基盤となっている。このセグメントは、日本の食料安全保障に不可欠な稲作や野菜栽培など、幅広い用途を包含する。一方、園芸分野は最も成長が速いセグメントと位置付けられ、有機農産物への消費者嗜好の変化を反映している。都市農業や造園プロジェクトの増加に伴い、園芸ニーズに特化したバイオ肥料の需要が高まっており、バイオベースソリューションへの革新と投資を促進している。

主要企業と競争環境

日本のバイオ肥料市場における競争環境は、イノベーション、戦略的提携、持続可能性への注目の高まりが融合した特徴を有している。三井物産(日本)、丸紅(日本)、ヤラ・インターナショナルASA(ノルウェー)などの主要企業は、それぞれの事業戦略を通じて市場形成に積極的に関与している。三井物産(日本)は特に製品ポートフォリオの拡大に積極的で、環境規制に沿ったバイオベースソリューションの開発を重視している。一方、丸紅(日本)は地域拡大戦略を採用し、現地農業団体との連携を通じて市場プレゼンスの強化を図っている。ヤラ・インターナショナルASA(ノルウェー)は自社の日本バイオ肥料市場を活用し、競争優位性を高めている。

市場構造は中程度の分散状態にあり、老舗企業と新興プレイヤーが混在している。現地生産の推進やサプライチェーン最適化といった主要な事業戦略が各社で広く採用されている。例えば現地生産への注力は物流コスト削減だけでなく、市場需要への迅速な対応を可能にする。主要プレイヤーによるこの協調的アプローチは、イノベーションと業務効率が最優先される競争環境の形成に寄与している。

2025年12月、ヤラ・インターナショナルASA(ノルウェー)は、農作物の収量向上を目的としたカスタマイズ型バイオ肥料ソリューションの開発に向け、地元の農業協同組合との提携を発表した。この戦略的動きは、ヤラの持続可能性への取り組みと、日本の農家の特定のニーズに応える意図を強調している。地元組織との協力により、ヤラは市場での地位を強化すると同時に、顧客基盤における信頼性と確実性を育む可能性が高い。

2025年11月、三井物産(日本)は有機廃棄物由来の新たなバイオ肥料ラインを発売し、持続可能な農業手法への需要拡大に対応した。この取り組みは世界のサステナビリティ潮流に沿うだけでなく、三井物産を環境配慮型ソリューションのリーダーとして位置づける。こうした製品の導入は同社の評判を高め、環境意識の高い消費者を惹きつける可能性がある。

2025年10月、丸紅株式会社(日本)は現地バイオ肥料メーカーを買収し流通網を拡大した。この買収は、丸紅が市場での存在感を強化しサプライチェーンを効率化する戦略を示すものである。現地生産能力を統合することで、丸紅は業務効率と市場変化への対応力を向上させると見込まれる。

2026年1月現在、バイオ肥料市場ではデジタル化、持続可能性、AI技術の統合を重視する傾向が見られる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進している。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著になりつつある。イノベーションと持続可能な実践を優先する企業が、この進化する市場で差別化を図れる可能性が高い。

業界動向

日本のバイオ肥料市場における最近の動向は、土壌の健全性と生産性に対するバイオ肥料の利点に関する農家の認識向上を背景に、持続可能な農業実践の受容が進んでいることを示している。信越化学工業や日立造船などの企業は、革新的なバイオ肥料の開発に向けた研究開発に投資している。さらに、キリンホールディングスと東レは、有機材料を組み込むことで製品ラインの強化を進めている。市場は著しい成長を遂げており、環境に優しい農業ソリューションへの需要増により評価額が上昇しているとの報告がある。

M&A活動では、三井物産が2023年9月に有機バイオ肥料企業の株式を取得し、市場での存在感拡大を図った。特に丸紅は持続可能な農業製品に焦点を当てた合弁事業に参画し、同分野での地位をさらに強化している。過去2~3年間では、2021年10月の日本政府によるバイオ肥料利用促進施策など、市場環境を向上させる重要な動きがあった。

農林水産省による持続可能性推進への継続的な支援が、日本のバイオ肥料市場のさらなる成長を牽引すると予想される。

将来展望

日本バイオ肥料市場の将来展望

日本のバイオ肥料市場は、有機農業の実践拡大と環境持続可能性への取り組みを背景に、2024年から2035年にかけて年平均成長率(CAGR)9.53%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 特定作物向けカスタマイズ型バイオ肥料ブレンドの開発

- 消費者直接販売向け電子商取引プラットフォームの拡大

- 農業協同組合との提携によるバルク供給契約

2035年までに、市場は堅調な成長と革新を反映し、強固な状態になると予想される。

市場セグメンテーション

日本バイオ肥料市場 最終用途別展望

- 農業

- 園芸

- 林業

- 土地再生

日本バイオ肥料市場 用途別展望

- 土壌肥沃度向上

- 植物成長促進

- 病害抵抗性

- 栄養素可溶化

日本バイオ肥料市場 微生物タイプ別展望

- 細菌

- 菌類

- 藻類

- 放線菌

日本バイオ肥料市場 製剤タイプ別展望

- 液体バイオ肥料

- 粒状バイオ肥料

- 粉末バイオ肥料

-

- 1 エグゼクティブサマリー

- 1.1 市場概要

- 主な調査結果

- 1.3 市場セグメンテーション

- 1.4 競争環境

- 課題と機会

- 1.6 今後の見通し

- 2 市場導入

- 定義

- 2.2 調査範囲

- 2.2.1 調査目的

- 2.2.3 制限事項

- 前提条件

- 3 調査方法論

- 概要

- 3.2 データマイニング

- 3.3 二次調査

- 3.4.1 一次インタビュー及び情報収集プロセス

- 一次調査

- 一次回答者の内訳

- 3.5 予測モデル

- 3.6.1 ボトムアップアプローチ

- 3.6.2 トップダウン

- 市場規模推定

- アプローチ

- 3.7 データ三角測量

- 3.8 検証

- 市場ダイナミクス

- 4.1 概要

- 4.2 推進要因

- 4.3 抑制要因

- 機会

- 5 市場要因分析

- 5.1 バリューチェーン分析

- 5.2.1 供給者の交渉力

- 5.2.3 新規参入の脅威

- 5.2.5 競争の激しさ

- ポーターの5つの力分析

- 購入者の交渉力

- 代替品の脅威

- 5.3 COVID-19

- 5.3.1 市場影響分析

- 5.3.2 地域別

- 5.3.3 機会と脅威分析

- 影響分析

- 影響

- 5.1 バリューチェーン分析

- 6 日本バイオ肥料

- 市場、種類別(百万米ドル)

- 6.1 窒素固定

- 6.2 リン酸

- 可溶化

- 6.3 その他

- 7 日本バイオ肥料市場、作物タイプ別(百万米ドル)

- 7.1 穀類

- 7.2 豆類

- & 油糧種子

- 7.3 果物 & 野菜

- 8 日本バイオ肥料

- 市場、形態別(百万米ドル)

- 8.1 固体

- 8.2 液体

- 日本バイオ肥料市場、用途別(百万米ドル)

- 9.1 葉面処理

- 9.2 根浸漬

- 9.3 植物発根

- 9.4 その他

- 日本バイオ肥料市場、微生物タイプ別(百万米ドル)

- 根粒菌

- 10.2 アゾトバクター

- 10.3 アゾスピリルム

- シュードモナス

- 10.5 バチルス

- 10.6 VAM

- 10.7 その他

- 競争環境

- 11.1 概要

- 11.2 競争分析

- 市場シェア分析

- 11.4 バイオ肥料市場における主要成長戦略

- 11.5 競争ベンチマーキング

- 11.6 主要プレイヤー

- 11.7.1 新製品・サービス導入

- 11.7.1 新製品・サービス導入

- 11.7.2 合併・買収

- 11.7.3 共同事業

- 11.8.1 売上高と営業利益

- バイオ肥料市場における開発件数ベース

- 主要動向と成長戦略

- 展開

- 主要企業財務マトリックス

- 主要企業の研究開発費(2023年)

- 12 企業プロファイル

- 信越化学工業

- 提供内容

- 主要戦略

- 概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 財務概要

- SWOT分析

- 12.1.1 財務概要

- 12.1.2 製品

- 12.1.3 主要な進展

- 12.1.4 SWOT分析

- 12.2 日立造船株式会社12.2.1 財務12.2.2 提供製品12.2.3 主要な進展12.2.5 主要戦略12.3 キリンホールディングス12.3.2 提供製品12.3.3 主要な動向12.3.5 主要戦略12.4 東レ株式会社12.4.2 提供製品12.4.3 主要な動向12.4.5 主要戦略12.5 ヤラ・インターナショナル12.5.2 提供製品12.5.3 主な展開12.5.5 主な戦略12.6 三井物産12.6.2 提供製品12.6.3 主な展開12.6.5 主な戦略12.7 味の素12.7.2 提供製品12.7.3 主な展開12.7.5 主な戦略12.8 三協株式会社12.8.2 提供製品12.8.3 主な展開12.8.5 主要戦略12.9 丸紅株式会社12.9.2 提供製品12.9.3 主な展開12.9.5 主要戦略12.10 有機バイオ肥料12.10.2 提供製品12.10.3 主な展開12.10.5 主な戦略12.11 三菱商事12.11.2 提供製品12.11.3 主な展開12.11.5 主な戦略12.12 住友商事12.12.2 提供製品12.12.3 主な展開12.12.5 主要戦略12.13 JFEホールディングス12.13.2 提供製品12.13.3 主要動向12.13.5 主要戦略12.14 グリーンソイル

-

- 12.14.2 提供製品

- 12.14.3 主要動向12.14.5 主要戦略12.15 バイオワークス12.15.2 提供製品12.15.3 主要動向12.15.5 主要戦略13 付録参考文献13.2 関連レポート表一覧表1 前提条件一覧表2 日本バイオ肥料市場規模推計及び予測(種類別、2019-2035年)(10億米ドル)表3 日本バイオ肥料市場規模推計及び予測(作物種類別、2019-2035年) (USD BILLIONS)TABLE4 日本バイオ肥料市場規模推定値と予測、形態別、2019-2035年(USD BILLIONS)TABLE 5 日本バイオ肥料市場規模推定値と予測、用途別、2019-2035年(10億米ドル)表6 日本バイオ肥料市場規模推定値と予測、微生物タイプ別、2019-2035年(10億米ドル)表 7 製品発売/製品開発/承認表8 買収/提携図表一覧図 1 市場概要図 2 日本バイオ肥料市場分析(種類別)図図3 日本バイオ肥料市場:作物タイプ別分析図4 日本バイオ肥料市場:形態別分析図5 日本バイオ肥料市場:用途別分析図6 日本バイオ肥料市場微生物タイプ別分析図7 バイオ肥料市場の主要購買基準図8MRFRの調査プロセス図9 バイオ肥料市場のDRO分析図10 推進要因の影響分析:バイオ肥料市場図11 抑制要因の影響分析:バイオ肥料市場図12 供給/バリューチェーン:バイオ肥料市場図13 バイオ肥料市場、タイプ別、2025年(%シェア)図14 バイオ肥料市場、タイプ別、2019年~2035年(10億米ドル)図15 バイオ肥料市場、作物タイプ別、2025年(%シェア)図16 バイオ肥料市場、作物タイプ別、図17 バイオ肥料市場、形態別、図18 バイオ肥料市場、形態別図16 作物タイプ別バイオ肥料市場図17 形態別バイオ肥料市場図18 形態別バイオ肥料市場、2019年から2035年(10億米ドル)図19 バイオ肥料市場、用途別、2025年(%シェア)図20 バイオ肥料市場、用途別、2019年から2035年(10億米ドル)図21 バイオ肥料市場、微生物タイプ別図22 バイオ肥料市場、微生物タイプ別図23 主要競合他社のベンチマーキング

-

- 1 エグゼクティブサマリー

SWOT分析

財務概要

❖本調査資料に関するお問い合わせはこちら❖