❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

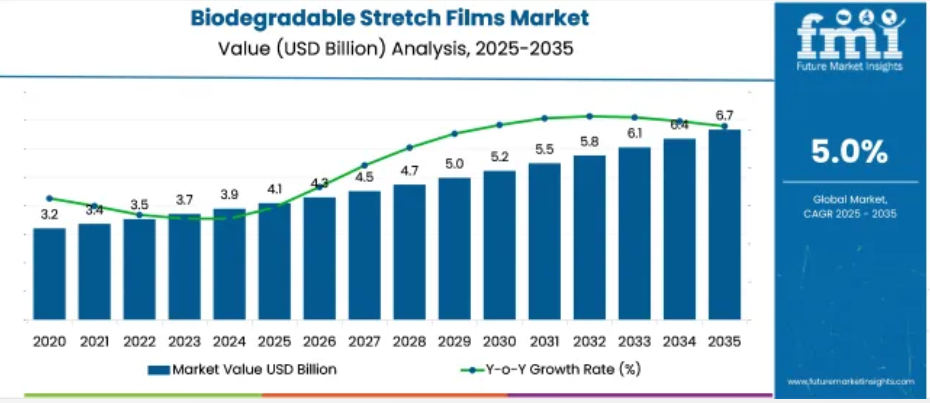

2025年の生分解性ストレッチフィルムの世界市場規模は41億米ドルで、2035年には年平均成長率5.0%で67億米ドルに達する見込みです。

フィルム強度の向上、堆肥化適合性、幅広い認証取得が、採用拡大に貢献しています。メーカーは生産能力を拡大し、樹脂加工に磨きをかけています。従来型プラスチックに対する政策的制限と堆肥化インフラへの投資が、既存市場と新興市場の両方での採用を後押ししています。

Berry Global Inc.のエグゼクティブ・バイスプレジデント兼フレキシブル担当ジェネラルマネージャーであるPhil Stolz氏は、生分解性ストレッチフィルムへの移行は規制遵守にとどまらず、廃棄物の削減を目的としたサプライチェーンの根本的な再設計であると述べています。また、従来のフィルムの性能基準を維持しながら、生分解性を証明し、顧客の環境目標に沿うような材料科学の革新に重点を置いていることを強調しました。

2025年現在、生分解性ストレッチフィルム市場は世界の軟包装市場の約1.8 %、バイオプラスチック市場の3.9 %、ストレッチ・シュリンクフィルム市場の4.6 %、堆肥化可能包装フィルム市場の13.2 %、食品包装材料市場の2.7 %を占めています。これらのシェアは、コンポスタブルストレッチフィルムが、従来型プラスチックが支配的な大規模包装分野で、限定的ではあるが使用されつつあることを示しています。

採用はニッチな用途、特に西欧やカナダなどの規制地域における食品用や物流用ラップに集中しています。最も統合が進んでいるのは堆肥化可能な包装で、規制との整合性と基材適合性が普及を後押ししています。主流包装におけるより広範な代替は、価格設定、フィルム強度の限界、多くの大量生産市場における堆肥化インフラのギャップによって制約を受けたまま。

生分解性ストレッチフィルムのトップ投資セグメント別分析

市場は、PLAブレンドを中心とした素材の統合、食品グレードの用途における最終用途の集中、手動および自動包装システムへの機能適合を反映しています。需要パターンは厚み精度、コンポーザビリティの遵守、そして産業間の保存可能性の予測に軸足を置いています。

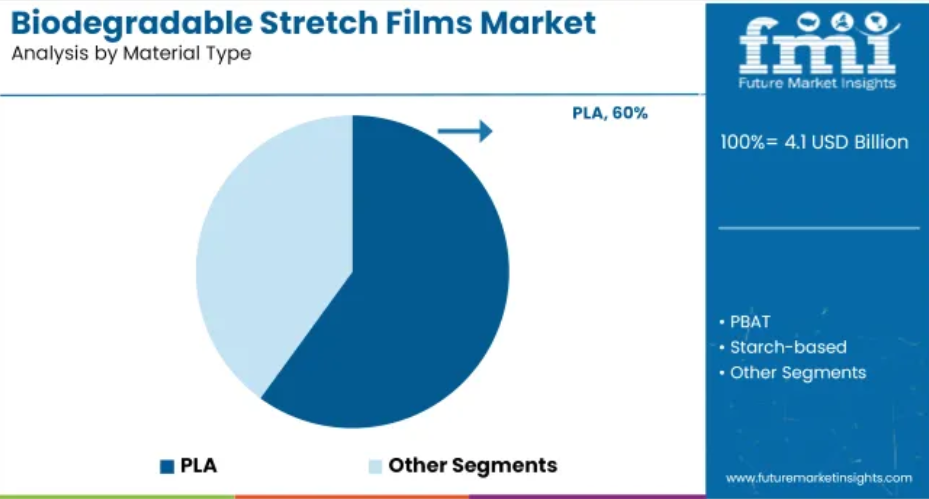

PLAブレンドフィルムが2025年に60%のシェアで材料需要を牽引

PLAベースのブレンドフィルムは、共押出システムでの適応性と既存のストレッチフィルムコンバーターとの互換性により、素材使用量の60%の シェアを占めています。一般的なPLAの含有率は45~70%で、引張強度と弾力性のバランスをとるためにPBATと組み合わせることがよくあります。

BASF、Futamura、TIPA Corpなどの企業は、12-17N/mm²の荷重保持値を目標とするPLAブレンドフィルムを製造しており、標準的なパレット単位化のニーズに対応しています。これらのフィルムは破断伸度を250%以上に保つことができ、ハンドラップとマシンラップの両方の条件下で信頼性の高いストレッチが可能です。光学的な透明性も利点のひとつで、ヘイズ値は5%未満で、小売向け包装の用途をサポートします。

- 商業用キャストフィルムラインで毎時300~450kgの生産が可能。

- 58℃の条件下で90~120日で分解開始(産業用コンポスト)

- 許容ゲージ公差±3ミクロン 以内で食品グレードに適合

2025年、最終用途の45%を食品包装が占めます

食品包装は最終用途の45 %を占め、生鮮食品、乳製品、食肉カテゴリーへの適合性が支持されています。主な要件は、100cc/m²/日以下の酸素透過率(OTR)と20g/m²/日以下の水蒸気透過率(MVTR)で、いずれもPLAまたはPHA層で達成可能です。

NatureWorks、FKuR、Novamontなどの企業は、高いバリア保持力とフィルムの均一性が求められるチルド保存ラップのソリューションをサポートしています。一般的なフィルム幅は300~500mmで、マシンラップフィルムの加工速度は120~150m/分です。バイオフィルムは、コールドチェーン物流で必要とされる断続的な温度サイクル(5℃~25℃)でも優れた性能を発揮します。

- EU 10/2011およびFDA 21 CFRに基づく食品接触安全性の認証

- 再使用環境において、20回の洗浄サイクルまで防曇コーティングの保持を維持

- 7日間のシェルフサイクル内でのシングルユースおよびセミリユースシナリオ用に設計されたフィルム

15-30ミクロンフィルムがバランスのとれた負荷安定性で優勢15~30ミクロンのフィルムは、強度、柔軟性、プロセス経済性の最適な組み合わせを提供し、商業的に最も関連性の高いセグメントを形成しています。パレットの平均使用量はパレット当たり150~250グラムで、材料対荷重比は低くなっています。Biogone、EcoCortec、Polynovaなどのメーカーは、小売物流用の1.5N/mmを超える耐穿刺性の閾値を満たすように調整されたキャストおよびブローのバリエーションを製造しています。これらのフィルムは、スナップバックが少なく、巻き戻し力が0.5~1.2kgfと安定しているため、手動および半自動包装機に適しています。ゲージのばらつきを抑え、ダウンゲージが可能なため、オペレーションコストを削減する戦略的なレバーとなっています。2025年、ハンドラップフィルムは他の機能性種類を凌駕ハンドラップフィルムは中小企業の包装ユニットで広く採用されており、機能性消費量全体の推定52 %を占めています。ハンドラップフィルムは一般的に巻き戻し時の騒音が小さく(80dB以下)、包装圧のコントロールがしやすいため、不均一な包装や壊れやすい包装には不可欠です。Cortec Corporation、Bio4Pack、Pack Naturなどのメーカーは、コアレスタイプと拡張コアタイプのロールを供給しており、厚さは通常17~23ミクロンです。400kg以下のパレットでは、9~12N/mm²の荷重保持力で十分です。トレーサビリティやブランディングのために、着色剤や印刷可能な表面加工が施されているのが一般的です。2025年の産業用コンポスタブルフィルムのシェアは62%に産業用コンポスタブルと表示されたフィルムは、分解性セグメントの62 %を占めています。これらのフィルムはEN 13432とASTM D6400の試験に合格し、90日以内の堆肥から炭素への変換率は85%を 超えます。Kingfa、Natur-Tec、Green Dot Bioplasticsのような大規模なフィルム加工業者は、ロジスティックスの拡張性とコンプライアンスのオーバーヘッドを最小限に抑えるために、このカテゴリーを優先しています。一般的なフィルム密度は1.2~1.4g/cm³で、少ないパス数でタイトな包装が可能です。樹脂は再利用のためにペレット化したり、機械的柔軟性を高めるためにPBATをわずかに添加して共押出しすることができます。生分解性ストレッチフィルムのトップ市場動向生分解性ストレッチフィルムサプライヤーは、進化する包装需要に対応するため、在庫サイクルの調整、機械適合性の最適化、堆肥化可能なフォーマットの導入を行いました。小売店での試用が高級食材の売上を押し上げる一方、樹脂と運賃の価格変動がコンバーターのマージンを圧迫。在庫再編と機械適合性の向上ドイツとイタリアの流通業者は、自動パレット包装機でロール寸法を調整することにより、生分解性ストレッチフィルムの在庫サイクルを2025年第1四半期中に73日から49日に短縮しました。レトロフィットキットにより、旧型の装置でもPLAやPBATブレンドの破れが少なく取り扱えるようになり、計画外停止が27%減少しました。東南アジアの輸出業者はロール幅の規格を導入し、通関の平均遅延を3.2日短縮。ブラジルでは、バナナ協同組合が従来型の17μmから12μmの薄いフィルムに移行し、必要な耐久性を維持しながら材料使用量を11% 削減しました。これらのシフトにより、倉庫業者はバッファーの在庫レベルを13%削減することができ、供給リスクを高めることなく回転率を向上させることができました。コンポスタブル・フォーマットがプレミアム生鮮食品の市場参入を獲得Aldi Süd社は、2025年第2四半期に180店舗で有機アボカド用の家庭用コンポスタブルラップを導入し、従来のフォーマットと比較して週間販売数が9% 改善しました。フランスとベルギーで行われたパネルテストでは、EN 13432に基づき認証された62% 再生可能な原料を使用したブレンドフィルムが、より強い棚へのアピールにつながりました。モロッコの平飼いトマトの輸出業者は、EUのバイヤーの嗜好に合わせ、追跡と廃棄案内のためにQRコード付きフィルムを採用。オーストラリアのマンゴー生産者は、包装と連動した排出量報告に後押しされ、欧州の輸入業者の間で認証済みコンポスタブル包装の受け入れが23% 増加したことを記録。原料価格と運賃の変動がコンバージョンマージンを圧迫 原料価格の変動がストレッチフィルムのサプライチェーン全体のマージンを圧迫。スターチとPLA樹脂の価格は、アメリカの供給問題とブラジルのエタノール制約により、2025年5月までに前年比6~9% 上昇。中国に入るPBAT貨物は5.8%の 関税調整に直面し、陸揚げコストにトン当たり180米ドルが上乗せ。青島からEUの港湾への運賃が12%上昇し、さらに負担が増加。コンバーターの粗利率は6ヵ月以内に18.5%から 13.2%に 低下。コストを吸収するため、一部のメーカーは巻芯の寸法を厳しくすることで巻長を15% 延長し、1本当たりの包装廃棄物を削減しました。生分解性ストレッチフィルムの製造、合成、流通、需要創出上位国

- 自動ディスペンサーで5~7回の巻取りサイクルを通して引張性能を保持します。

- 光吸収指数が低いため、紫外線に敏感な在庫ゾーンに適合

- 55℃以上の熱活性を持つ集中型堆肥化施設に適しています。

- コアレスタイプは、プラスチック付属品の廃棄量を 85%以上削減します。

- 周囲条件下で180~220 %の延伸が可能

- ロール重量は2.5kg以下に設計されており、長時間の使用でも人間工学に基づいたハンドリングが可能です。

- 積み重ねられたカートンの72時間荷重試験において、最適な張力保持を実現。

- ポリエチレン、板紙、金属基材を問わず、クリン グ特性を維持

- 包装頻度に応じて800~1,500メートルの長さのリールを供給

生分解性ストレッチフィルムの世界需要は、2025年から2035年にかけて年平均成長率5.0%で 成長すると予測。40カ国中5カ国が対象で、カナダ(OECD)が13.1%でトップ、次いで中国(BRICS)12.2%、 インド(BRICS)11.0%、 米国(OECD)6.2%、ドイツ(OECD)5.0%。これらは、カナダが+162% 、中国が+144% 、インドが+120% 、米国が+24 %のパフォーマンス・プレミアムに相当し、ドイツは世界のベースラインと同じ。

BRICS諸国の需要は、食品流通向けの大規模な包装展開や、従来のポリエチレン製ラップからの転換を目指す地域の取り組みによって牽引されています。OECD加盟国の中では、カナダの急成長が国の包装改革と公共調達のシフトとの強い整合性を反映しています。米国は一貫して産業への浸透を示し、ドイツの拡大は産業包装分野での選択的な使用例と製造の移行によって加速しています。

本レポートは40カ国以上の詳細な分析をカバーしており、上位5カ国は参考資料として共有されています。

米国における生分解性ストレッチフィルムの需要予測

米国市場は年平均成長率6.2 %で拡大し、2025年の推定86,000 MTから2035年には157,000 MTに達すると予測されています。需要の中心は商業貨物輸送で、特に食品と消費者包装商品セクターが中心。12,000カ所以上の物流センターが生分解性フィルムに移行すると予想され、カリフォルニア州とニューヨーク州では、認証された堆肥化可能フィルムがパレット包装の7%以上を占めています。

- 28億ft²を超える倉庫スペースが、州のグリーン包装義務に基づいて再分類されました。

- 2028年までに食品加工業者の18% 以上がポリエチレンストレッチフィルムから移行。

- PLAとPBATブレンドフィルムがコールドチェーンシミュレーションで20% 高い耐パンク性を発揮。

カナダにおける生分解性ストレッチフィルムの市場拡大

年平均成長率13.1 %と予測されるカナダの生分解性ストレッチフィルム需要は、2025年の21,000 MTから2035年には72,000 MTに増加する見込み。成長の原動力となるのは、7つの州で採用され、小売包装業務の75% 以上をカバーするゼロプラスチック指令です。農業用コールドチェーンとエコラベル小売業態での採用が急増し、バイオフィルム使用量全体の40% 近くを占めるようになりました。

- 欧米の温室事業では、2030年までにストレッチフィルムの消費量を2倍の12,000 MTに拡大。

- 澱粉とPBATのハイブリッドを生産する60以上の地元業者がCCME包装登録に登録。

- 米国とヨーロッパからのフレキシブルフィルム輸入は2024年時点で前年比42% 増。

ドイツにおける生分解性ストレッチフィルムの生産と物流需要

ドイツの市場は年平均成長率5.0 %で上昇し、需要は2025年の41,000 MTから2035年には67,000 MTに拡大すると予測。ハンブルクやノルトライン=ヴェストファーレンを含む110以上の物流ゾーンで、DIN-CERTCO認証ストレッチフィルムが導入されています。150社以上の中小企業が包装ラインに生分解性フィルムを導入しており、その多くが、湿度が変化する環境下でも優れた粘着性を発揮するPBSベースの多層フィルムを採用しています。

- 生分解性フィルムは、2027年までに国内農産物輸出の38% 以上を占める見込み。

- 試験用途で保持力を失うことなく平均フィルムゲージが17ミクロン低下。

- ドイツのコンバーターによるコンポスタブルフィルムの認定生産量は、2024年に24,000 MTを突破。

中国における生分解性ストレッチフィルムの産業利用

中国の生分解性ストレッチフィルム市場は年平均成長率12.2 %で成長し、2025年の59,000 MTから2035年には186,000 MTになると予測されています。江蘇省、浙江省、広東省の70以上の産業団地が生分解性包装の試験的義務付けを導入。2024年には、23,000MTを超えるPBATベースのフィルムが国内で生産。量販バイヤーには国境を越えたフルフィルメント・ハブが含まれ、彼らは6ヶ月の堆肥サイクルに対応するPLA-PBATハイブリッドにシフトしています。

- 国内のeコマース取扱量の40% 以上が代替ラップ形式で出荷されています。

- 11の試験でフィルムの厚みが25% 減少し、総材料消費量を19%削減。

- 現在、3,200社近くの中小企業が、生分解性フィルムロール用に最適化された包装機を社内で使用しています。

インドにおける生分解性ストレッチフィルムの流通別採用状況

インドの市場は年平均成長率11.0%で 、2025年の38,000 MTから2035年には108,000 MTに拡大する見込みです。中央倉庫公社と国営マンディが2030年予測需要の14,000 MTを占めています。デリー、ムンバイ、チェンナイ間の物流回廊でバイオベースフィルムの試験が開始。また、耐水性の生分解性フィルムが好まれる花卉栽培や農産物輸出包装の需要も市場を牽引しています。

- 210以上の物流企業が、少なくとも1つの倉庫を生分解性包装のみに移行しています。

- インドのデンプンベースのフィルムは、標準的なPBATラップよりも9~11%荷重保持力が優れています。

- 生分解性認定ストレッチフィルムの州入札額は、2024年に年間110億インドルピーを突破。

生分解性ストレッチフィルムの主要サプライヤー 製造業者、サプライヤー、販売業者

業界シェア12%を 占めるリーディングカンパニー – Sigma Stretch Film

Sigma Stretch Film社、Alliance Plastics社、Rolls Stretch Film Ltd.社は、自社でのフィルム開発や用途に特化したブレンドにより業容を拡大している老舗メーカーです。シグマが2024年に発売したPLA-PBATラップは温度に敏感な貨物をターゲットにしており、アライアンス・プラスチックスはヨーロッパ全域のバイヤーの信頼を高めるために認証試験に投資しました。これらのサプライヤーは、生産量の一貫性を維持するため、プロセスの改良と信頼できる調達に重点を置いています。

YITO ECO、Biopakwell、Eternal Packaging Ltd.などの新興サプライヤーは、地域提携や原料提携を通じて注目を集めています。Biopakwellはインドネシアの澱粉サプライヤーと提携することで投入コストを安定させ、Simply Polybagsは独立系パッカー向けに小型のロール形式を導入。新規参入企業は、原材料の変動、認証の遅れ、機械化された包装環境における性能の制約といった障壁に直面しています。

最近の産業ニュース

- 2024年5月、Rolls Stretch Film Ltd.が世界初の海洋分解性ストレッチフィルムを発売。このフィルムは水中環境で24ヶ月以内に分解することが証明されており、世界的なプラスチック汚染の懸念に対応しています。

- 2025年3月、シンプリー・ポリバッグがコスト競争力のある生分解性ストレッチフィルムで市場を破壊し、従来のプラスチックとの価格差を縮め、大量採用を加速。

主要プレイヤー

-

- Biopakwell

- Plastic Bag Partners

- Rolls stretch film Ltd.

- Alliance Plastics

- Soaraway Packaging

- YITO ECO

- Fibers of Kalamazoo

- Simply Polybags

- Sigma Stretch Film

- Eternal Packaging Ltd

生分解性ストレッチフィルム市場を主要投資セグメント別に分析

材料の種類別

- PLA

- PBAT

- 澱粉ベース

- PHA

- セルロース系

フィルム厚さ別

- <15ミクロン

- 15-30ミクロン

- 30ミクロン

機能別

- ハンドラップ

- マシンラップ

- 結束フィルム

分解性別

- 産業コンポスタブル

- 家庭用コンポスト

- オキソ分解性

最終用途産業別:

- 食品包装

- 物流

- 小売

- 農業

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要サイドの動向

- 供給サイドの動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場の定義/範囲/限界

- 市場の背景

- 市場ダイナミクス

- 促進要因

- 阻害要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給サイドの参加者と役割

- 生産者

- 中間レベルの参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と創出価値

- 原材料サプライヤーのリスト

- 既存および潜在的バイヤーのリスト

- 供給サイドの参加者と役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーター分析

- 規制情勢

- 主要地域別

- 主要国別

- 地域別親市場の展望

- 生産と消費の統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 過去の市場規模金額(億米ドル)&数量(MT)分析、2020年〜2024年

- 現在および将来の市場規模金額(億米ドル)&数量(MT)予測、2025年〜2035年

- 前年比成長トレンド分析

- 絶対価格機会分析

- 世界市場価格分析 2020〜2024年および2025〜2035年予測

- 世界市場の2020〜2024年分析と2025〜2035年予測:材料種類別

- イントロダクション/主な調査結果

- 2020年から2024年までの材料種類別過去市場規模金額(億米ドル)・数量(MT)分析

- 現在および将来の市場規模金額(億ドル)・数量(MT)分析および予測:材料種類別、2025年~2035年

- PLA

- PBAT

- でんぷんベース

- PHA

- セルロースベース

- 材料種類別の前年比成長トレンド分析、2020~2024年

- 2025〜2035年、材料種類別絶対額機会分析

- フィルム厚さ別の世界市場分析:2020~2024年および2025~2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までのフィルム厚さ別過去市場規模金額別(億米ドル)・数量別(MT)分析

- 現在および将来の市場規模金額(億ドル)&数量(MT)分析および予測:フィルム厚さ別、2025年~2035年

- <15ミクロン未満

- 15〜30ミクロン

- 30ミクロン

- フィルム厚さ別の前年比成長トレンド分析、2020年~2024年

- フィルム厚さ別絶対額機会分析、2025~2035年

- 2020~2024年の世界市場分析と2025~2035年の予測:機能別

- イントロダクション/主な調査結果

- 2020年から2024年までの機能別過去市場規模金額(億米ドル)・数量(トン)分析

-

- ハンドラップ

- マシンラップ

- バンドルフィルム

- 2020年から2024年までの機能別前年比成長トレンド分析

- 機能別絶対額機会分析、2025年~2035年

現在および将来の市場規模金額(億米ドル)・数量(MT)分析、機能別、2025年~2035年予測

- 分解性別の世界市場分析:2020~2024年および2025~2035年予測

- イントロダクション/主な調査結果

- 2020年から2024年までの分解性別過去市場規模金額別(億米ドル)・数量別(MT)分析

- 現在および将来の市場規模金額(億米ドル)&数量(MT)分解性別分析・予測、2025年~2035年

- 産業コンポスタブル

- 家庭用コンポスト

- オキソ分解性

- 分解性別の前年比成長トレンド分析、2020年~2024年

- 分解性別の絶対価格機会分析、2025年~2035年

- 2020〜2024年の世界市場分析と2025〜2035年の予測:最終用途産業別

- イントロダクション/主な調査結果

- 2020年から2024年までの最終用途産業別過去市場規模金額別(億米ドル)・数量別(MT)分析

- 現在と今後の市場規模金額(億ドル)・数量(MT)分析および予測:最終用途産業別、2025年~2035年

- 食品包装

- 物流

- 小売

- 農業

- 最終用途産業別の前年比成長トレンド分析、2020年〜2024年

- エンドユーズ産業別、2025年~2035年の絶対額機会分析

- 2020年~2024年の世界市場分析と2025年~2035年の予測、地域別

- 市場紹介

- 過去の市場規模金額(億米ドル)・数量(トン)地域別分析、2020年~2024年

- 現在の市場規模金額(億ドル)&数量(MT)地域別分析・予測、2025年~2035年

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場の2020〜2024年分析と2025〜2035年予測(国別

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)推移分析:2020年~2024年

- 市場分類別金額(億ドル)・数量(MT)予測:2025年~2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 材料種類別

- フィルム厚さ別

- 機能別

- 分解性別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 主要項目

- 南米アメリカの国別市場分析:2020~2024年および2025~2035年予測

- 市場分類別過去市場規模金額(億米ドル)・数量(MT)動向分析:2020年~2024年

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 市場魅力度分析

- 国別

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 主要項目

国別ブラジルアルゼンチンその他のラテンアメリカ地域素材種類別フィルム厚さ別機能別分解性別最終用途産業別

- 西ヨーロッパ市場の国別2020年~2024年分析と2025年~2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- その他のヨーロッパ

- 素材種類別

- フィルム厚さ別

- 機能別

- 分解性別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 主要項目

- 東ヨーロッパの国別市場分析:2020~2024年および2025~2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン&バルト

- その他のヨーロッパ地域

- 素材種類別

- フィルム厚さ別

- 機能別

- 分解性別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 主要なポイント

- 東アジア市場の国別2020年~2024年分析と2025年~2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- 材料種類別

- フィルム厚さ別

- 機能別

- 分解性別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 主要なポイント

- 南アジア・太平洋地域の国別市場分析:2020〜2024年および2025〜2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億米ドル)・数量(MT)予測:2025年~2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- アセアン

- その他のSAP

- 素材種類別

- フィルム厚さ別

- 分解性別

- 最終用途産業別

機能別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 主要データ

- 中東・アフリカ市場の国別2020年~2024年分析と2025年~2035年予測

- 2020年から2024年までの市場分類別金額(億米ドル)・数量(MT)推移分析

- 市場分類別金額(億ドル)・数量(MT)予測:2025年~2035年

- 国別

- GCC諸国

- アフリカ北部

- 南アフリカ

- トルコ

- 中東アフリカ地域外

- 素材種類別

- フィルム厚さ別

- 機能別

- 分解性別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 主要項目

- 主要国市場分析

- 米国

- 価格分析

- 2024年市場シェア分析

- 材料種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- フィルム厚さ別

- 機能性別

- 分解性別

- 最終用途産業別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 上位企業の市場シェア分析

- 地域別

- 素材種類別

- フィルム厚さ別

- 機能別

- 分解性別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- バイオパックウェル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- レジ袋パートナー

- 製品概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ロールストレッチフィルム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アライアンス・プラスチックス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソアラウェイ包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- YITO ECO

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ファイバーズ・オブ・カラマズー

- 製品概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シンプリーポリバッグ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シグマストレッチフィルム

- シグマストレッチフィルムの概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エターナル包装株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バイオパックウェル

- 競合ディープダイブ

- 前提条件と略語

- 調査方法

表一覧

- 表1:世界市場金額(億ドル)地域別予測、2020年~2035年

- 表2:地域別の世界市場数量(MT)予測、2020年~2035年

- 表3:材料種類別の世界市場金額(億ドル)予測、2020年~2035年

- 表4:素材タイプ別世界市場数量(MT)予測、2020~2035年

- 表5:フィルム厚さ別の世界市場金額(億ドル)予測、2020~2035年

- 表7:機能別の世界市場金額(億ドル)予測、2020~2035年

- 表8:機能別の世界市場数量(MT)予測、2020~2035年

- 表9:分解性別の世界市場金額(億ドル)予測、2020~2035年

- 表10:分解性別の世界市場数量(MT)予測、2020~2035年

- 表11:最終用途産業別の世界市場金額(億ドル)予測、2020~2035年

- 表12:最終用途産業別の世界市場数量(MT)予測、2020~2035年

- 表13:北米の国別市場金額(億ドル)予測、2020~2035年

- 表14:北米の国別市場規模(MT)予測、2020~2035年

- 表15:北米市場金額(億ドル):素材種類別市場予測、2020〜2035年

- 表16:北米市場の種類別数量(MT):2020〜2035年予測

- 表17:北米市場金額(億ドル):フィルム厚さ別予測、2020〜2035年

- 表18:北米市場規模(MT):フィルム厚さ別 2020〜2035年予測

- 表19:北米市場金額(億ドル):機能別予測、2020~2035年

- 表20:北米の機能別市場規模(MT)予測、2020〜2035年

- 表21:分解性別の北米市場金額(億ドル)予測、2020~2035年

- 表22:分解性別の北米市場数量(MT)予測、2020〜2035年

- 表23:北米市場金額(億ドル):最終用途産業別予測、2020〜2035年

- 表24:北米の市場規模(MT):最終用途産業別、2020年~2035年予測

- 表25: 南米市場の金額(億ドル):国別予測、2020~2035年

- 表26:ラテンアメリカ市場 南米市場の国別数量(MT):2020~2035年予測

- 表27:中南米の市場規模(億米ドル 中南米の金額(億ドル):素材種類別市場予測、2020~2035年

- 表28:ラテンアメリカ市場 南米市場の種類別数量(MT):2020〜2035年予測

- 表29:中南米の市場規模(億米ドル 中南米の市場金額(億ドル):フィルム厚さ別予測、2020~2035年

- 表30:ラテンアメリカ市場 中南米のフィルム厚さ別市場数量(MT)2020〜2035年予測

- 表31:ラテンアメリカ市場 中南米の市場金額(億ドル):機能別予測、2020~2035年

- 表32:ラテンアメリカ市場 中南米市場の機能別数量(MT):2020〜2035年予測

- 表33:ラテンアメリカ市場 中南米の分解性別市場金額(億ドル)予測:2020~2035年

- 表34:ラテンアメリカ市場 中南米の分解性別市場規模(MT):2020〜2035年予測

- 表35:ラテンアメリカ市場 中南米の市場金額(億ドル):最終用途産業別予測、2020〜2035年

- 表36:ラテンアメリカ市場 中南米の市場規模(MT):最終用途産業別予測、2020~2035年

- 表37: 西ヨーロッパの国別市場金額(億米ドル):2020〜2035年予測

- 表38:西欧市場 西欧市場規模(MT)の国別予測、2020~2035年

- 表39:西欧市場 西欧市場の金額(億ドル):材料種類別予測、2020〜2035年

- 表40:西欧市場 西欧市場の種類別数量(MT):2020〜2035年予測

- 表42: 西欧市場のフィルム厚さ別数量(MT)2020〜2035年予測

- 表43:西欧市場 西欧市場の金額(億ドル):機能別予測、2020~2035年

- 表44:西欧市場 西欧市場の機能別数量(MT):2020〜2035年予測

- 表45:西欧市場 西欧の分解性別市場金額(億ドル):2020~2035年予測

- 表46:西欧市場 西欧の分解性別市場規模(MT):2020〜2035年予測

- 表47:西欧市場 西欧市場金額(億ドル):最終用途産業別予測、2020〜2035年

- 表48: 西欧市場規模(MT):最終用途産業別予測、2020~2035年

- 表49: 東ヨーロッパの国別市場金額(億ドル):2020~2035年予測

- 表50:東ヨーロッパ市場規模(MT)国別予測、2020年~2035年

- 表51:東欧市場 東ヨーロッパ市場金額(億ドル):素材種類別予測、2020~2035年

- 表52:東欧市場 東ヨーロッパ市場数量(MT)種類別予測、2020~2035年

- 表53:東欧市場 東ヨーロッパの市場金額(億ドル):フィルム厚さ別 2020~2035年予測

- 表54:東欧市場 東ヨーロッパのフィルム厚さ別市場規模(MT)予測:2020〜2035年

- 表55: 東欧市場の金額(億ドル):機能別予測、2020~2035年

- 表56:東欧市場 東欧市場の機能別数量(MT)2020~2035年予測

- 表57:東欧市場 東ヨーロッパの分解性別市場金額(億ドル):2020~2035年予測

- 表58:東欧市場 東ヨーロッパの分解性別市場規模(MT):2020~2035年予測

- 表59:東欧市場 東ヨーロッパの市場金額(億ドル):最終用途産業別予測、2020~2035年

- 表60:東ヨーロッパ市場規模(MT):最終用途産業別 2020~2035年予測

- 表61: 東アジアの国別市場金額(億米ドル)予測:2020〜2035年

- 表62:東アジア市場 東アジア市場の国別数量(MT)2020~2035年予測

- 表63:東アジア市場 東アジアの金額(億ドル):素材種類別市場予測、2020~2035年

- 表64:東アジア市場 東アジア市場の種類別数量(MT):2020~2035年予測

- 表65: 東アジア市場の金額(億ドル):フィルム厚さ別予測、2020~2035年

- 表66: 東アジア市場のフィルム厚さ別数量(MT)2020~2035年予測

- 表67: 東アジアの金額(億ドル):機能別市場規模予測、2020~2035年

- 表68:東アジア市場 東アジアの機能別市場規模(MT)2020~2035年予測

- 表69:東アジアの市場規模(億ドル 東アジアの分解性別市場金額(億ドル):2020~2035年予測

- 表70:東アジアの分解性別の市場数量(MT)予測:2020~2035年

- 表71: 東アジアの金額(億ドル):最終用途産業別市場予測、2020~2035年

- 表72: 東アジアの最終用途産業別市場規模(MT)予測:2020~2035年

- 表73: 南アジア・太平洋地域の国別市場金額(億米ドル)予測:2020~2035年

- 表74:南アジア・大洋州市場 南アジア・太平洋地域の国別市場規模(MT)2020年~2035年予測

- 表75:南アジア・太平洋地域の市場規模(億米ドル 南アジア・大洋州の金額(億ドル):素材種類別市場予測、2020~2035年

- 表76:南アジア・大洋州の市場規模(MT 南アジア・大洋州市場の種類別数量(MT):2020〜2035年予測

- 表77: 南アジア・大洋州の市場金額(億ドル):フィルム厚さ別 2020~2035年予測

- 表78: 南アジア・大洋州市場のフィルム厚さ別数量(MT)2020~2035年予測

- 表79: 南アジア・大洋州の機能別市場金額(億ドル):2020~2035年予測

- 表80:南アジア・大洋州市場の機能別数量(MT)2020~2035年予測

- 表81: 南アジア・大洋州の分解性別市場金額(億ドル):2020~2035年予測

- 表82:南アジア・大洋州分解性別市場規模(MT)2020~2035年予測

- 表83: 南アジア・大洋州市場の金額(億ドル):最終用途産業別予測、2020~2035年

- 表84: 南アジア・大洋州市場の最終用途産業別数量(MT)2020~2035年予測

- 表85: 中東・アフリカの国別市場金額(億ドル):2020~2035年予測

- 表86:中東・アフリカ市場規模(MT)の国別予測、2020~2035年

- 表87:中東・アフリカ市場金額(億ドル):素材種類別予測、2020~2035年

- 表88:中東・アフリカ市場の種類別数量(MT):2020~2035年予測

- 表89:中東・アフリカ市場の金額(億ドル):フィルム厚さ別予測、2020~2035年

- 表90:中東・アフリカ市場 中東・アフリカ市場規模(MT):フィルム厚さ別 2020〜2035年予測

- 表91:中東・アフリカ市場金額(億ドル):機能別予測、2020~2035年

- 表92:中東・アフリカ市場 中東・アフリカ市場の機能別数量(MT):2020~2035年予測

- 表93:中東・アフリカ市場金額(億ドル)分解性別世界予測:2020~2035年

- 表94:中東・アフリカ市場 中東・アフリカ市場分解性別数量(MT):2020〜2035年予測

- 表95:中東・アフリカ市場 中東・アフリカ市場金額(億ドル):最終用途産業別予測、2020~2035年

- 表96:中東・アフリカ市場 中東・アフリカ市場規模(MT):最終用途産業別 2020年~2035年予測

表6:フィルム厚さ別の世界市場数量(MT)予測、2020~2035年

表41:西欧市場 西欧市場の金額(億ドル):フィルム厚さ別予測、2020~2035年

図表一覧

- 図1:世界市場数量(MT)2020年~2035年予測

- 図2:世界市場の価格分析

- 図3:世界市場金額(億ドル)2020年~2035年予測

- 図4:世界市場の金額シェアと材料種類別BPS分析(2025年、2035年

- 図5:世界市場の材料種類別YoY成長率比較(2025年~2035年

- 図6:材料種類別の世界市場魅力度分析

- 図7:フィルム厚さ別の世界市場金額シェアとBPS分析(2025年、2035年

- 図8:フィルム厚さ別の世界市場YoY成長率比較、2025~2035年

- 図9:フィルム厚さ別の世界市場魅力度分析

- 図10:機能別の世界市場金額シェアとBPS分析(2025年、2035年

- 図11:機能別の世界市場YoY成長率比較、2025年~2035年

- 図12:機能別の世界市場魅力度分析

- 図13:分解性別の世界市場金額シェアとBPS分析(2025年、2035年

- 図14:分解性別の世界市場前年比成長率比較(2025年~2035年

- 図15:分解性別の世界市場魅力度分析

- 図16:最終用途産業別の世界市場金額シェアとBPS分析(2025年、2035年

- 図17:最終用途産業別の世界市場YoY成長率比較、2025年〜2035年

- 図18:最終用途産業別の世界市場魅力度分析

- 図19:地域別の世界市場金額(億ドル)シェアとBPS分析(2025年〜2035年

- 図20:地域別の世界市場YoY成長率比較、2025年~2035年

- 図21:地域別世界市場魅力度分析

- 図22:北米市場の増加機会(2025年~2035年

- 図23:南米市場の増加機会、2025〜2035年

- 図24:西ヨーロッパ市場の増加機会、2025〜2035年

- 図25: 東ヨーロッパ市場の増加機会、2025~2035年

- 図26: 東アジア市場の増加機会、2025~2035年

- 図27: 南アジア・太平洋市場の増加機会、2025~2035年

- 図28: 中東・アフリカ市場の増加機会、2025~2035年

- 図29: 北米市場の国別金額シェアとBPS分析(2025年、2035年

- 図30:北米市場 北米市場の金額シェアとBPS分析:材料の種類別、2025年および2035年

- 図31:北米市場 北米市場の材料種類別YoY成長率比較(2025年~2035年

- 図32:北米市場の魅力度分析 南米アメリカの材料種類別市場魅力度分析

- 図33:北米市場 北米市場のフィルム厚別金額シェアとBPS分析(2025年、2035年

- 図34:北米市場 図34:北米市場のフィルム厚さ別YoY成長率比較(2025年~2035年

- 図35: フィルム厚さ別北米市場魅力度分析

- 図36: 北米市場の機能別金額シェアとBPS分析(2025年、2035年

- 図37:北米市場 北米市場の機能別YoY成長率比較(2025年~2035年

- 図38: 機能別北米市場魅力度分析

- 図39:北米市場 分解性別の北米市場金額シェアとBPS分析(2025年、2035年

- 図40:北米市場 分解性別の北米市場前年比成長率比較(2025年~2035年

- 図41: 分解性による北米市場魅力度分析

- 図42: 北米市場の最終用途産業別金額シェアとBPS分析(2025年、2035年

- 図43:北米市場 図43:北米市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図44: 南米アメリカの最終用途産業別市場魅力度分析

- 図45:ラテンアメリカ市場 南米市場の国別金額シェアとBPS分析(2025年、2035年

- 図46:ラテンアメリカ市場 中南米市場の金額シェアとBPS分析:材料の種類別、2025年および2035年

- 図47:ラテンアメリカ市場 中南米市場の材料種類別YoY成長率比較(2025年~2035年

- 図48: 南米アメリカの材料種類別市場魅力度分析

- 図49:ラテンアメリカ市場 中南米市場のフィルム厚別金額シェアとBPS分析(2025年、2035年

- 図50:中南米市場のフィルム厚さ別YoY成長率比較、2025~2035年

- 図51: 南米アメリカのフィルム厚さ別市場魅力度分析

- 図52:ラテンアメリカ市場 中南米市場の機能別金額シェアとBPS分析(2025年、2035年

- 図53:ラテンアメリカ市場 中南米市場の機能別YoY成長率比較(2025年~2035年

- 図54: 南米アメリカの機能別市場魅力度分析

- 図55:ラテンアメリカ市場 中南米市場の分解性別金額シェアとBPS分析(2025年、2035年

- 図56:ラテンアメリカ市場 中南米市場の分解性別YoY成長率比較(2025年~2035年

- 図57: 中南米市場の魅力度分析:分解性別

- 図58:ラテンアメリカ市場 図58:中南米市場の最終用途産業別金額シェアとBPS分析(2025年、2035年

- 図59:ラテンアメリカ市場 中南米市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図60:中南米市場の魅力度分析:最終用途産業別

- 図61:ラテンアメリカ市場 西欧市場の国別金額シェアとBPS分析(2025年〜2035年

- 図62:西欧市場 西欧:材料種類別市場金額シェアとBPS分析(2025年、2035年

- 図63:西欧市場 西欧市場の材料種類別YoY成長率比較(2025年~2035年

- 図64:西欧市場の魅力度分析 西欧の材料種類別市場魅力度分析

- 図65:西欧市場 西欧市場のフィルム厚別金額シェアとBPS分析(2025年、2035年

- 図66:西欧市場 西欧市場のフィルム厚さ別YoY成長率比較(2025年~2035年

- 図67: フィルム厚さ別西欧市場魅力度分析

- 図68: 西欧市場の機能別金額シェアとBPS分析(2025年、2035年

- 図69:西欧市場のYoY成長率 西欧市場の機能別YoY成長率比較(2025年~2035年

- 図70:西欧市場の機能別魅力度分析

- 図71: 西欧市場の分解性別金額シェアとBPS分析(2025年、2035年

- 図72:西欧市場のYoY成長率 図 72:分解性別の西欧市場前年比成長率比較、2025~2035 年

- 図73: 分解性による西欧市場魅力度分析

- 図74:分解性別の西欧市場魅力度分析 図74:西欧市場の最終用途産業別金額シェアとBPS分析(2025年、2035年

- 図75:西欧市場 図75:西欧市場のエンドユーザー産業別前年比成長率比較(2025年~2035年

- 図76: ヨーロッパ市場:最終用途産業別魅力度分析

- 図77:東欧市場 東ヨーロッパ市場の国別金額シェアとBPS分析(2025年、2035年

- 図78:東欧市場 2025年および2035年:東ヨーロッパ市場金額シェアおよび材料種類別BPS分析

- 図79: 東ヨーロッパ市場の材料種類別YoY成長率比較(2025年~2035年

- 図80:材料種類別の東ヨーロッパ市場魅力度分析

- 図81:東欧市場 東欧市場のフィルム厚別金額シェアとBPS分析(2025年、2035年

- 図82:東ヨーロッパ市場フィルム厚さ別YoY成長率比較、2025~2035年

- 図83: フィルム厚さ別東欧市場魅力度分析

- 図84: 東欧市場の機能別金額シェアとBPS分析(2025年、2035年

- 図85: 東ヨーロッパ市場の機能別YoY成長率比較(2025年~2035年

- 図86:機能別の東ヨーロッパ市場魅力度分析

- 図87:分解性別の東ヨーロッパ市場金額シェアとBPS分析(2025年、2035年

- 図88:分解性別の東ヨーロッパ市場前年比成長率比較(2025年~2035年

- 図89:分解性による東ヨーロッパ市場の魅力度分析

- 図90: 東ヨーロッパ市場:2025年~2035年における最終用途産業別金額シェアおよびBPS分析

- 図91:東ヨーロッパ市場のエンドユーズ産業別前年比成長率比較(2025年~2035年

- 図92:東ヨーロッパ市場の魅力度分析(最終用途産業別

- 図93:東アジア市場の国別金額シェアとBPS分析(2025年、2035年

- 図94:東アジア市場 東アジア市場の金額シェアとBPS分析(材料の種類別)、2025年および2035年

- 図95: 東アジア市場の材料種類別YoY成長率比較(2025年~2035年

- 図96:材料の種類別東アジア市場魅力度分析

- 図97:東アジア市場 東アジア市場の膜厚別金額シェアとBPS分析(2025年、2035年

- 図98:東アジア市場 東アジア市場のフィルム厚さ別YoY成長率比較(2025~2035年

- 図99: 東アジアのフィルム厚さ別市場魅力度分析

- 図100:東アジア市場の機能別金額シェアとBPS分析(2025年、2035年

- 図101:東アジア市場の機能別YoY成長率比較(2025年~2035年

- 図102:東アジア市場の機能別魅力度分析

- 図103:東アジア市場の分解性別金額シェアとBPS分析(2025年、2035年

- 図104:東アジア分解性別市場YoY成長率比較(2025年~2035年

- 図105:分解度別の東アジア市場魅力度分析

- 図106:東アジア市場の最終用途産業別金額シェアとBPS分析(2025年、2035年

- 図107:東アジア市場 図107:東アジア市場の最終用途産業別前年比成長率比較(2025年~2035年

- 図108: 東アジア市場の魅力度分析:最終用途産業別

- 図109: 南アジア・大洋州市場の国別金額シェアとBPS分析(2025年、2035年

- 図110:南アジア・大洋州市場の金額シェアとBPS分析(材料の種類別)、2025年および2035年

- 図111: 南アジア・大洋州市場の材料種類別YoY成長率比較(2025年~2035年

- 図112:南アジア・大洋州市場の魅力度分析:材料の種類別

- 図113:南アジア・大洋州市場の膜厚別金額シェアとBPS分析(2025年~2035年

- 図114:南アジア・大洋州市場のフィルム厚さ別YoY成長率比較(2025年~2035年

- 図115:南アジア・太平洋地域のフィルム厚さ別市場魅力度分析

- 図116: 南アジア・大洋州市場の機能別金額シェアとBPS分析(2025年~2035年

- 図117: 南アジア・大洋州市場の機能別YoY成長率比較(2025年~2035年

- 図118:南アジア・大洋州市場の機能別魅力度分析

- 図119:南アジア・大洋州市場の分解性別金額シェアとBPS分析(2025年、2035年

- 図120: 南アジア・大洋州市場の分解性別YoY成長率比較(2025年~2035年

- 図121:南アジア・大洋州分解度別市場魅力度分析

- 図122:南アジア・大洋州市場の最終用途産業別金額シェアおよびBPS分析(2025年~2035年

- 図123:南アジア・大洋州市場 図123:南アジア・大洋州市場のエンドユーザー産業別YoY成長率比較(2025年~2035年

- 図124:南アジア太平洋地域の最終用途産業別市場魅力度分析

- 図125: 中東・アフリカ市場の国別金額シェアとBPS分析(2025年~2035年

- 図126:中東・アフリカ市場 中東・アフリカ市場:金額シェアとBPS分析(素材種類別)、2025年および2035年

- 図127:中東およびアフリカ市場の材料種類別YoY成長率比較(2025年~2035年

- 図128: 中東およびアフリカ市場の魅力度分析:材料の種類別

- 図129:材料タイプ別中東・アフリカ市場の魅力度分析 中東・アフリカ市場:フィルム厚さ別金額シェアとBPS分析(2025年~2035年

- 図130:中東・アフリカ市場 中東およびアフリカ市場のフィルム厚さ別YoY成長率比較(2025年~2035年

- 図131:フィルム厚さ別中東・アフリカ市場魅力度分析

- 図132: 中東・アフリカ市場の機能別金額シェアとBPS分析(2025年~2035年

- 図133:中東・アフリカ市場 中東およびアフリカ市場の機能別YoY成長率比較(2025年~2035年

- 図134:中東・アフリカ市場の魅力度 中東およびアフリカ市場の機能別魅力度分析

- 図135:中東・アフリカ市場 中東・アフリカ市場分解性別金額シェアとBPS分析(2025年、2035年

- 図136:中東・アフリカ市場 中東およびアフリカ市場の分解性別YoY成長率比較(2025年~2035年

- 図137: 分解性による中東・アフリカ市場の魅力度分析

- 図138:中東およびアフリカ市場:2025年および2035年における最終用途産業別金額シェアおよびBPS分析

- 図139:中東およびアフリカ市場のエンドユーザー産業別YoY成長率比較(2025年~2035年

- 図140:中東・アフリカ市場の魅力度 中東・アフリカ市場:最終用途産業別魅力度分析

- 図141: 世界市場:階層構造分析

- 図142: 世界市場-企業シェア分析