❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

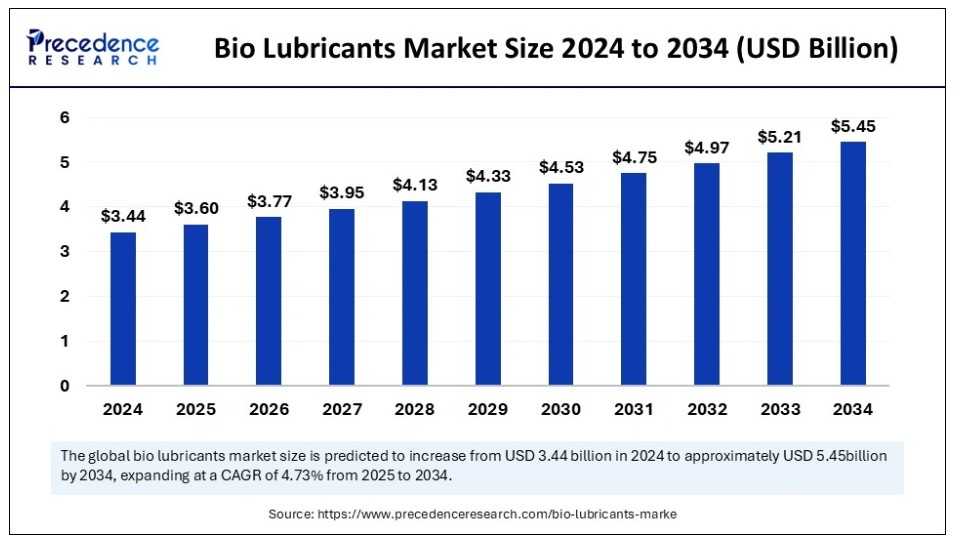

世界のバイオ潤滑油市場規模は2024年に34億4000万米ドルと推定され、2025年の36億米ドルから2034年までに約54億5000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.73%で拡大する見込みである。市場の成長は、環境規制の強化、持続可能な代替品への需要増加、およびバイオベース潤滑油技術の進歩によって牽引されている。

バイオ潤滑油市場の主なポイント

- 北米は2024年に45%という最大の市場シェアで世界市場を支配した。

- アジア太平洋地域は調査期間中、最も高いCAGRで成長すると予測される。

- 欧州は今後、顕著なCAGRで成長すると見込まれる。

- 原料別では、植物油セグメントが2024年に最大の市場シェアを占めた。

- 原料別では、動物性油脂セグメントが今後数年間で急速な成長を遂げると予測される。

- 用途別では、自動車セグメントが2024年に最大の市場シェアを占めた。

- 用途別では、産業セグメントが予測期間中に急速に成長すると見込まれています。

- 最終用途別では、産業セグメントが2024年に最大の市場シェアを占めました。

- 最終用途別では、商業輸送セグメントが予測期間中に最高のCAGRで拡大すると予想されています。

バイオ潤滑油市場における人工知能の役割

バイオ潤滑油の研究・生産に人工知能を含む先端技術を組み込むことで、製造プロセスを改善できます。機械学習モデルは大規模データセットを分析し、過酷な環境向け高性能バイオ潤滑油の開発に向け、配合物の粘度・酸化安定性・生分解性を向上させます。AI駆動型監視システムは製造の一貫性を確保。さらにAIは将来需要の予測やサプライチェーン管理の最適化を支援します。

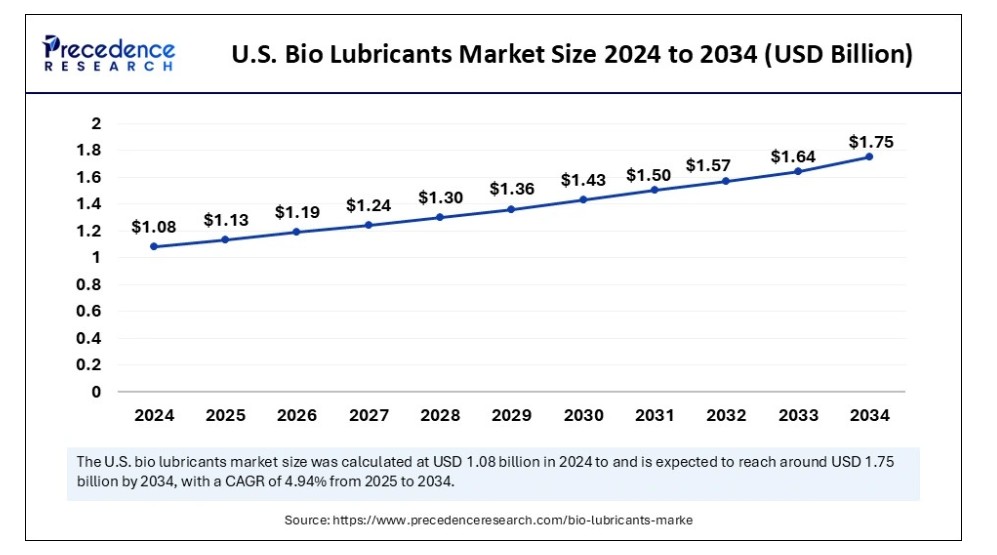

米国バイオ潤滑油市場規模と成長(2025年~2034年)

米国バイオ潤滑油市場規模は2024年に10億8,000万米ドルを記録し、2034年までに約17億5,000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.94%で成長する見込みである。

北米は2024年にバイオ潤滑油市場で最大のシェアを占め、近い将来もその地位を維持すると予想される。これは主に、強力な規制支援と環境持続可能性への意識の高まりによるものである。エクソンモービルやシェブロンなどの地域企業は、高性能バイオ潤滑油の開発に強く注力している。電気自動車の普及拡大と環境に優しい自動車用潤滑油の需要が市場をさらに後押ししている。確立された産業セクターの存在と革新的な潤滑油配合の開発増加も長期的な成長を支えている。

米国バイオ潤滑油市場は、いくつかの主要な市場要素に牽引され著しい成長を遂げている。環境規制の強化と持続可能性への意識の高まりが、産業に従来の石油由来潤滑油の代替品を求めるよう促している。米国政府は有害排出物の削減を支援し、環境に優しい製品の使用を奨励しており、バイオ潤滑油の導入に好ましい環境を醸成している。さらに、自動車、農業、製造業などの産業がバイオベースの代替品へ積極的に移行していることが、この市場を牽引している。検討可能な選択肢としては、従来の用途を超えたバイオ潤滑油の応用拡大が挙げられる。性能向上と耐用年数延長を実現する最先端の配合技術を探求することで、海洋産業や航空宇宙産業など新たな市場の可能性が開ける。

アジア太平洋地域のバイオ潤滑油市場は、急速な工業化・都市化、自動車・製造業の拡大を背景に、今後最も高い成長率が見込まれる。中国・日本・インドなどの国々が持続可能な産業活動へ移行しているため、バイオベース潤滑油の需要が高まっている。消費者の環境意識の高まりと、環境に優しい代替品を支援する政府プログラムが市場成長を加速させています。さらに、大豆やパーム油などの原料が豊富に利用できるため、バイオ潤滑油の生産はより経済的です。自動車生産の増加とインフラプロジェクトの拡大に伴う油圧作動油、エンジンオイル、工業用潤滑油の需要増が、市場のさらなる拡大を推進するでしょう。

欧州は持続可能性への強いコミットメントと厳格な環境政策により、バイオ潤滑油市場で顕著な成長が見込まれる。欧州連合(EU)はバイオベース製品の推進で先導的役割を果たしており、自動車・船舶・産業分野でのバイオ潤滑油の普及を牽引している。フランスやドイツなどの国々は、バイオベース潤滑油の効果向上のため研究開発に多額の投資を行っている。また、リサイクルや廃棄物管理のインフラが整備されているため、企業は持続可能な取り組みを容易に導入できる。主要自動車メーカーや産業機械メーカーの存在も、欧州が将来の市場発展における重要地域としての地位を確固たるものにしている。

市場概要

バイオ潤滑油市場は、主に環境規制の強化により急速に拡大している。環境規制が厳格化するにつれ、持続可能な代替品への需要が高まっている。石油系製品に代わるバイオベース代替品の存在に対する消費者の認識の高まりが、市場の成長を後押ししている。機械、自動車、船舶分野では、生分解性が高く毒性が低い特性からバイオ潤滑油への移行が進んでいる。バイオ潤滑油は過酷な環境下でも優れた性能を発揮するため、産業用途に適している。市場プレイヤーは製品効率の向上と用途拡大に向け、研究開発に多額の投資を行っている。

バイオ潤滑油市場の成長要因

- 厳格な環境規制: 世界中の政府が石油系潤滑油に対して厳しい規制を課している。これにより環境に優しい代替品の採用が促進され、市場成長を支えている。

- 持続可能性への需要増加: 石油系潤滑油の環境影響に対する認識の高まりが、産業と消費者に生分解性・無毒潤滑油の選択を促している。

- 優れた性能と効率性: バイオ潤滑油は高粘度と長寿命を実現し、メンテナンスコスト削減と機械性能向上に寄与する。

- 技術革新と研究開発: 合成エステルや植物油誘導体を含むバイオベース配合技術の革新が、製品品質の向上と用途拡大を推進している。

- 政府の奨励策と政策: 欧州や北米などの地域におけるグリーン製品への支援政策、補助金、奨励策が市場に影響を与えています。

市場動向

推進要因

厳格な環境規制と持続可能性目標

世界中の政府が汚染削減と持続可能性促進のため厳格な環境法を施行しており、これがバイオ潤滑油市場の成長を牽引する主要因です。複数の国が持続可能性目標を設定しています。例えば気候目標達成に向け、欧州連合の再生可能エネルギー指令はバイオベース製品の利用を促進している。米国では、バイオベース製品の生産・利用拡大を目的としたUSDAバイオプリファードプログラムにより、バイオ潤滑油を含む持続可能製品への需要が増加している。エネルギー価格の上昇に伴い、多くの企業がバイオ潤滑油への移行を進めている。

- 例えば2022年11月には、シェル社がパノリン・グループの環境配慮型潤滑油(ECL)事業を買収する契約を締結した。

環境に優しい代替品への需要増加

環境持続可能性への懸念が高まる中、産業分野では非毒性かつ生分解性の潤滑油を求める動きが加速している。例えばドイツの多国籍企業フックスSEは、この需要に応えるため生分解性製品ライン「パルント」を提供している。同社は持続可能性への取り組みにより、世界最大の独立系潤滑油メーカーとしての地位を確立している。消費者層の環境意識向上に伴い、家庭用および個人車両用途におけるバイオ潤滑油の需要も増加中だ。製造や物流でバイオ潤滑油を使用する企業は、持続可能性規制を満たすことで競争優位性を獲得している。さらに、

制約要因

高い生産コスト

従来の石油系潤滑油と比較して、バイオ潤滑油の生産コストは原材料の高価さと複雑な精製工程のため大幅に高い。さらに、多くの地域で規模の経済が達成されていないため、生産コストは高止まりしている。EUエコラベルなどの認証取得に伴う費用増も、製造業者にとっての財政的負担をさらに増大させている。生産コスト上昇に寄与するその他の要因には、高度な精製・加工技術を要するバイオ潤滑油生産施設の設立に必要な先行投資が含まれる。このコスト障壁により、中小企業は市場参入を躊躇し、競争が減少してイノベーションが制限される。

原料の入手可能性の制限

原料の入手難がバイオ潤滑油市場の成長を阻害している。植物油、菜種、大豆、パーム油などの原料がバイオ潤滑油の主原料である。しかし、これらの原料は季節変動や地政学的紛争の影響を受けやすい。例えば、バイオベース化学品業界の主要企業であるカーギル社は、農業生産量の変動により原料の安定供給確保に困難を経験している。気候変動による予測不可能なサプライチェーンの混乱がこの問題をさらに悪化させている。パーム油生産に伴う森林破壊への懸念が高まる中、各国政府は原料調達に厳しい規制を課している。バイオ燃料産業によるこれらの油脂の高消費が競争を激化させた結果、潤滑油メーカーは適正価格の原料調達が困難になっている。この困難さにより、長期的な価格設定や生産計画が難しくなり、市場の不安定化を招く可能性がある。

機会

自動車産業における採用拡大

自動車産業が炭素排出量削減を重視する中、バイオ潤滑油の需要が高まっている。電気自動車(EV)や持続可能なモビリティの普及に伴い、自動車メーカーは冷却・制動・伝動システム向けに生分解性潤滑油を求めている。カストロールBPは既にハイブリッド車・電気自動車専用バイオ潤滑油シリーズを発売済みだ。主要自動車メーカーがネットゼロ排出を目指す中、車両の生産・維持におけるバイオ潤滑油の需要は増加すると予測される。さらに、環境に優しい自動車用流体の使用を促進する政府施策が、企業と消費者に石油系代替品からの移行を促している。

バイオ潤滑油配合の改良

継続的な研究開発により、性能・酸化安定性・適合性が向上した優れたバイオ潤滑油配合が開発された。クラトン社は産業用高性能バイオベース潤滑油を新たに導入し、機械の耐久性と効率性を向上させました。合成エステルやナノテクノロジーの進歩により粘度と耐熱性が向上したことで、バイオ潤滑油は従来品との競争力を高めています。高性能バイオベース潤滑油・燃料の需要が拡大する中、バイオ潤滑油市場は近い将来急速な成長が見込まれます。バイオ潤滑油は保存期間が長く劣化速度が遅いため、業界全体でより広く受け入れられる見込みです。

ソースインサイト

2024年時点で植物油セグメントがバイオ潤滑油市場で最大のシェアを占めました。これは主に、その卓越した潤滑性と生分解性に起因します。カーギル社やノヴィ社などの企業は植物油由来のバイオ潤滑油を開発しています。植物油用潤滑油は厳しい環境基準を満たしつつ高性能を保証します。植物油は高粘度で他素材より低コストなため、バイオ潤滑油に適している。

動物油セグメントは今後数年間で急速な成長が見込まれる。動物油は動物性脂肪や廃棄物から抽出される。動物油由来のバイオ潤滑油は多様な機器・用途に適し、優れた潤滑性能で機器の性能向上に寄与する。複数の企業が、非再生可能資源への依存を減らしつつ効率的な潤滑性を維持する動物性脂肪由来潤滑剤の開発を進めています。廃棄物利用の重要性が高まり、廃棄物処理技術が進歩したことで、動物油からのバイオ潤滑剤生産は現在より実現可能性が高まっています。

アプリケーションインサイト

2024年時点で、自動車セグメントがバイオ潤滑剤市場で最大のシェアを占めました。これは主に、低VOCエンジンオイルの需要増加によるものです。自動車産業ではグリース、エンジンオイル、トランスミッションフルードが生産される。高性能かつ環境に優しいソリューションへの業界ニーズに応え、エクソンモービル社やシェル社などの大手石油会社は、自動車用途向けに特別設計されたバイオ潤滑油を追加し製品ラインを拡充している。さらにトタルエナジーズ社は、車両性能を向上させつつ環境への悪影響を軽減するバイオベース潤滑油のラインナップを提供している。自動車業界では、排出ガス規制の厳格化と環境配慮製品への消費者意識の高まりから、バイオ潤滑油の採用が進んでいる。

産業セグメントは、特に金属加工や油圧作動油などの用途における潤滑油使用量の増加により、予測期間中に市場で最も高い成長率を示すと予想される。油圧作動油や金属加工油向けに多様なバイオ潤滑油が提供されており、各社は産業機械・設備向けの環境配慮型潤滑油ラインを拡充している。持続可能性への重視の高まりと、産業活動からの排出削減を目的とした厳格な規制が、セグメント成長を牽引すると予想される。

エンドユース別インサイト

2024年時点で産業セグメントがバイオ潤滑油市場を最大シェアで支配した。これは主に、車両および重機製造プロセスにおけるバイオ潤滑油の広範な応用によるものである。産業用バイオ潤滑油は設備の効率的な稼働を保証する。バイオベースの産業用潤滑油は、建設や製造を含む様々な産業で利用されている。環境負荷の低減と持続可能な実践を支援する法令順守が、産業分野でバイオ潤滑油が採用される主な理由である。

予測期間中、商用輸送セグメントが最も高いCAGRで拡大すると見込まれる。商用輸送業界は、環境規制と持続可能性目標を達成するため、バイオ潤滑油を急速に導入している。カーボン排出量の削減とエンジン性能の向上を目的として、トタルエンジンなどの企業は特に商用車向けバイオ潤滑油製品を開発しています。排出量削減と燃料効率向上に重点を置き、複数の企業がトラックやバス向けのバイオベース潤滑油を提供しています。バイオ潤滑油の採用は、主に運輸業界の環境配慮型代替品への推進と環境問題への意識高まりによって牽引されています。

バイオ潤滑油市場主要企業

- TotalEnergies

- Exxon Mobil Corporation

- Shell plc

- CASTROL Limited

- PETRONAS Lubricants International

- Kluber Lubrication

- Emery Oleochemicals

- Albemarle Corporation

- Chevron Corporation

- FUCHS

最新発表

- 2024年12月、トタルエナジーズSEは重機・船舶用途向け植物由来工業用潤滑油シリーズを発表。EUの厳格な持続可能性基準を満たす。パトリック・プイヤン最高経営責任者は「革新と持続可能性への取り組みが、操業効率を確保しつつ産業脱炭素化を支える製品開発の原動力となっている」と述べた。

最近の動向

- 2024年7月、マイクロ藻類油由来素材を用いた先進的なアウトドアアパレル・装備で知られるWNDR® Alpineは、今月迎えるブランド5周年を記念し、ハード・ソフト商品の拡充と多様化を進めています。2019年よりWNDRは、再生可能・追跡可能・バイオベースと定義される高品質オイル由来の素材・部品を採用しています。

- 2025年2月、Renewable Lubricantsは寒冷地用途向けに設計された持続可能な選択肢として、Bio-Ultimax 1200LT油圧作動油を発売した。Bio-Ultimax 1200LT油圧作動油は複数の顕著な特性を有する:-40℃の極寒環境下でもポンプ送液性を確保し、流動点は-60℃、酸化・摩耗に対する耐性を提供、シールコンディショニングを強化してオイル漏れを低減しシール寿命を延長、環境適合潤滑油(EAL)に関するEPA要件を満たす。

- 2024年11月、グローバル化学企業OQケミカルズはOxReduce L7-NPGを発売。この革新的なバイオ循環型合成潤滑油基油は、化石由来のOxlube L7-NPGに代わる選択肢となる。国際持続可能性・カーボン認証(ISCC)PLUS規格に基づくマスバランス方式で開発されたOxReduce L7-NPGは、持続可能な調達源のパーム油不使用バイオ循環資源を採用しています。

- 2024年2月、BP潤滑油は重機・船舶用途向けに設計された新規生分解性作動油・グリースでCastrol Bioラインを拡充しました。この動きは、厳しい環境規制が課される産業における持続可能なソリューションへの需要拡大に対応するものです。新配合は設備寿命を延長し環境負荷を低減するため、従来型潤滑油の代替として有効です。BPは2025年までにこれらのバイオ潤滑油を航空分野にも展開する計画です。

- 2024年1月、ロイヤル・ダッチ・シェルはバイオテクノロジー企業エイミリス社と提携し、先進的な合成バイオ潤滑油の開発を発表しました。この提携は精密発酵技術を用いてバイオベース潤滑油の性能と寿命を向上させることを目的としている。バイオエンジニアリング分子を活用することで、新潤滑油は優れた熱安定性と耐酸化性を提供する。シェルはまた、産業・自動車分野からの需要増に対応するため生産拡大に取り組んでいる。

レポート対象セグメント

原料別

- 植物油

- 動物性油脂

用途別

- 輸送

- 自動車エンジンオイル

- ギアオイル

- 油圧油

- トランスミッションフルード

- グリース

- チェーンソーオイル

- その他

- 産業用

- プロセスオイル

- 離型油

- 産業用ギアオイル

- 産業用グリース

- 金属加工油

- その他

最終用途別

- 産業用

- 商用輸送

- 消費者向け自動車

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がバイオ潤滑油市場に与える影響

5.1. COVID-19の概況:バイオ潤滑油産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の概況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の激しさ

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルバイオ潤滑油市場(原料別)

8.1. バイオ潤滑油市場:原料別売上高と販売量

8.1.1 植物油

8.1.1.1 市場売上高と販売量予測

8.1.2 動物油

8.1.2.1 市場売上高と販売量予測

第9章 グローバルバイオ潤滑油市場:用途別

9.1 バイオ潤滑油市場:用途別売上高と販売量

9.1.1 輸送

9.1.1.1. 市場収益と数量予測

9.1.2. 産業用

9.1.2.1. 市場収益と数量予測

第10章 グローバルバイオ潤滑油市場、最終用途別

10.1. 最終用途別バイオ潤滑油市場収益と数量

10.1.1. 産業用

10.1.1.1. 市場収益と数量予測

10.1.2. 商用輸送

10.1.2.1. 市場収益と数量予測

10.1.3. 消費者向け自動車

10.1.3.1. 市場収益と数量予測

第11章 グローバルバイオ潤滑油市場:地域別推定値とトレンド予測

11.1. 北米

11.1.1. 原料別市場収益・数量予測

11.1.2. 用途別市場収益・数量予測

11.1.3. 最終用途別市場収益・数量予測

11.1.4. 米国

11.1.4.1. 原料別市場収益・数量予測

11.1.4.2. 用途別市場収益・数量予測

11.1.4.3. 最終用途別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. 原料別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. 最終用途別市場収益・数量予測

11.2. 欧州

11.2.1. 供給源別市場収益・販売数量予測

11.2.2. 用途別市場収益・販売数量予測

11.2.3. 最終用途別市場収益・販売数量予測

11.2.4. イギリス

11.2.4.1. 供給源別市場収益・販売数量予測

11.2.4.2. 用途別市場収益・販売数量予測

11.2.4.3. 最終用途別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. 供給源別市場収益・数量予測

11.2.5.2. 用途別市場収益・数量予測

11.2.5.3. 最終用途別市場収益・数量予測

11.2.6. フランス

11.2.6.1. 供給源別市場収益・数量予測

11.2.6.2. 用途別市場収益・数量予測

11.2.6.3. 最終用途別市場収益・数量予測

11.2.7. その他の欧州諸国

11.2.7.1. 供給源別市場収益・数量予測

11.2.7.2. 用途別市場収益・数量予測

11.2.7.3. 最終用途別市場収益・数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. 原料別市場収益・数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. 最終用途別市場収益・数量予測

11.3.4. インド

11.3.4.1. 原料別市場収益・生産量予測

11.3.4.2. 用途別市場収益・生産量予測

11.3.4.3. 最終用途別市場収益・生産量予測

11.3.5. 中国

11.3.5.1. 原料別市場収益・生産量予測

11.3.5.2. 用途別市場収益・数量予測

11.3.5.3. 最終用途別市場収益・数量予測

11.3.6. 日本

11.3.6.1. 原材料別市場収益・数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. 最終用途別市場収益・数量予測

11.3.7. アジア太平洋地域(その他)

11.3.7.1. 原料別市場収益・数量予測

11.3.7.2. 用途別市場収益・数量予測

11.3.7.3. 最終用途別市場収益・数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. 供給源別市場収益・数量予測

11.4.2. 用途別市場収益・数量予測

11.4.3. 最終用途別市場収益・数量予測

11.4.4. GCC

11.4.4.1. 供給源別市場収益・数量予測

11.4.4.2. 用途別市場収益・数量予測

11.4.4.3. 最終用途別市場収益・数量予測

11.4.5. 北アフリカ

11.4.5.1. 原料別市場収益・数量予測

11.4.5.2. 用途別市場収益・数量予測

11.4.5.3. 最終用途別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. 供給源別市場収益・数量予測

11.4.6.2. 用途別市場収益・数量予測

11.4.6.3. 最終用途別市場収益・数量予測

11.4.7. 中東・アフリカその他地域

11.4.7.1. 供給源別市場収益・数量予測

11.4.7.2. 用途別市場収益・数量予測

11.4.7.3. 最終用途別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. 供給源別市場収益・数量予測

11.5.2. 用途別市場収益・数量予測

11.5.3. 最終用途別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 原料別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. 最終用途別市場収益・数量予測

11.5.5. ラテンアメリカその他

11.5.5.1. 供給源別市場収益・販売量予測

11.5.5.2. 用途別市場収益・販売量予測

11.5.5.3. 最終用途別市場収益・販売量予測

第12章 企業プロファイル

12.1. トタルエナジーズ

12.1.1. 企業概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. エクソンモービル・コーポレーション

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. シェル・ピーエルシー

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. キャストレル・リミテッド

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ペトロナス・ルブリカンツ・インターナショナル

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. クルバー・ルブリケーション

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. エメリー・オレオケミカルズ

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. アルベマール・コーポレーション

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. シェブロン・コーポレーション

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. フックス

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖