❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

バイオインプラント市場規模、シェア、および2025年から2035年までの予測見通し

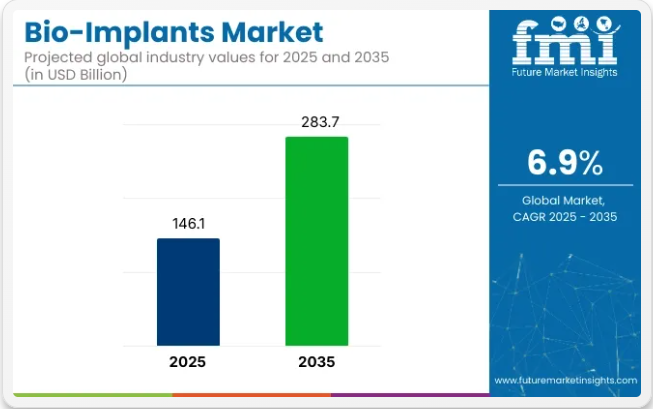

世界のバイオインプラント市場は、2025年に1,461億米ドルに達すると推定され、6.9%のCAGRで成長し、2035年までに2,837億米ドルに達すると予測されています。バイオインプラントは、生体適合性材料で作られた医療機器であり、病変した組織や臓器を置換するために人体に挿入されます。

これらのインプラントは、整形外科、心血管、歯科、脊椎、眼科治療など様々な医療分野で広く使用されている。整形外科用バイオインプラントは最も一般的なタイプであり、筋骨格系の疾患に対応する。変形性関節症や心血管疾患(CVD)などの慢性疾患の有病率増加が、バイオインプラントの採用拡大を推進している。

技術進歩はバイオインプラントの進化を継続的に推進している。例えば2025年6月、CollPlant Biotechnologiesは自社開発の非動物由来組換えヒトコラーゲン(rhCollagen)バイオインクを用いた200cc(市販サイズ)乳房インプラントの3Dプリント成功を発表した。

このバイオインプラント向け3Dプリント技術の画期的進展は、インプラントのカスタマイズ性と生体適合性を大幅に向上させる可能性がある。さらに2024年7月には、HimedとLithozが新規バイオセラミック原料開発に向けた材料研究提携契約を締結した。この協業は、Himedのリン酸カルシウム(CaP)とLithozのセラミックバインダーをCeraFab S65医療用3Dプリンターに統合する可能性を探るもので、バイオセラミックインプラントの進歩とバイオインプラントの品質・応用範囲の向上につながる可能性がある。

バイオインプラントは様々な源から得られる。自家移植片は患者自身の体内の別の部位から採取されるインプラントであり、同種移植片は同一種の異なる個体から得られる。一方、異種移植片は異なる種から採取される。バイオインプラントの大半は人工材料から合成的に作製され、回復期間の短縮や機能性の向上など様々な利点を提供する。

感染や移植拒絶反応の潜在的なリスクがあるにもかかわらず、バイオインプラントの利点はこれらの課題をはるかに上回っている。座りがちな生活様式、肥満率の上昇、高齢人口の増加により、筋骨格系疾患や心血管疾患(CVD)の有病率が高まっており、これがバイオインプラントの需要をさらに後押ししている。

半期ごとの市場動向

上記の表は、2025年から2035年までの複数の半期にわたる世界のバイオインプラント市場の予想CAGRを示しています。2024年から2035年までの前半期(H1)において、同事業は7.8%のCAGRで急成長すると予測され、その後、同10年後半期(H2)ではやや低い7.5%の成長過程が続くと見込まれています。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが6.9%にやや低下し、下半期は6.5%と比較的緩やかな伸びを維持すると予測される。前半(H1)では市場が90ベーシスポイント(BPS)減少したのに対し、後半(H2)では100ベーシスポイント(BPS)の減少が見られた。

主要投資セグメント別バイオインプラント市場分析

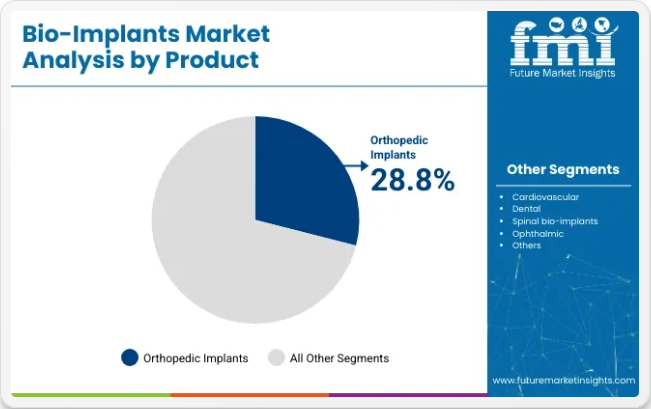

バイオインプラント市場は大幅な成長が見込まれており、主な成長要因は整形外科用インプラントセグメントと主要エンドユーザーである病院である。整形外科用インプラントセグメントは価値シェアにおいて市場を支配すると予測され、病院は大量手術の実施能力と先進技術へのアクセスによりエンドユーザーカテゴリーを主導し続ける見込みです。両セグメントはバイオインプラント市場拡大に不可欠です。

整形外科用インプラントが28.8%の価値シェアでバイオインプラント市場を支配

整形外科用インプラントは、バイオインプラント市場において28.8%の価値シェアを占めると予測される。特に高齢化人口における整形外科疾患の有病率増加が、これらのインプラントの需要を牽引している。ストライカー、ジマー・バイオメット、ジョンソン・エンド・ジョンソン、メドトロニックといった企業は、増加する需要に応える整形外科用インプラントを提供するリーダー企業である。

ストライカーは幅広い関節置換インプラントを提供し、ジマー・バイオメットは脊椎インプラント分野での革新で知られる。世界的な平均寿命の延伸と高齢人口の増加に伴い、筋骨格系疾患の発生率が高まっている。

関節置換手術などの効果的な治療法への需要が高まっている。3Dプリンティングを含む積層造形技術により、複雑な形状や多孔質構造を持つインプラントの開発が可能となり、整形外科用インプラントの機能性が向上している。チタン合金や生体適合性セラミックスなどの材料革新も、インプラントの強度と生体内での統合性を高めている。

バイオインプラントは病院で広く使用されており、市場シェアの 52.3% を占めています。

病院は、バイオインプラントの市場シェアの 52.3% を占めると予想されています。他の医療に比べ、大規模なインフラと高い予算力を有する病院は、さまざまな外科手術用の先進的なバイオインプラントを調達することができます。メドトロニック、アボット、ボストン・サイエンティフィックなどの大手企業は、病院で使用されるバイオインプラントの主要サプライヤーです。

例えば、メドトロニック社は、脊椎および整形外科手術用を含む、幅広い埋め込み型デバイスを提供しています。病院では手術件数が多いため、関節置換、脊椎インプラント、心臓血管デバイスなどのバイオインプラントに対する需要が非常に大きくなっています。

病院では、3D プリントによるインプラントや、患者の状態をリアルタイムで監視するセンサーを内蔵したインプラントなど、最先端の技術を利用することができます。この技術は患者の治療成果と回復期間の改善に不可欠である。病院の包括的な医療インフラは専門医間の学際的連携を促進し、協調的な治療と複数のバイオインプラントの使用を必要とする複雑な症例管理において極めて重要である。

業界の主な動向

筋骨格系疾患の増加がバイオインプラント市場の成長を牽引

世界の医療支出は増加傾向にあり、平均寿命も延びています。Macrotrends LLCの公表データによると、2023年の平均寿命は73.16歳で、2000年の66.2歳から10.5%増加しています。これは、数多くの慢性疾患(特に筋骨格系疾患が一般的)にかかりやすい高齢人口の持続的な増加を反映しています。

変形性関節症、骨粗鬆症、脊椎変性疾患およびその他の関連疾患は近年広く蔓延している。高齢化に加え、座りがちな生活様式や肥満率の増加もこれらの疾患の原因となっている。

これらの要因に加え、運動不足や不適切な食事に関連する生活習慣病の増加が、この状況をさらに深刻化させている。こうした影響を受けた患者の多くは、最終的に股関節や膝関節などの人工関節置換術を必要とします。世界的な高齢化に伴い、筋骨格系インプラントの需要は増加するでしょう。

これには人工関節、脊椎インプラントなどが含まれます。また、新型チタン合金、セラミックス、先進ポリマーがこれらのインプラントの耐久性と性能を向上させています。手術技術とインプラント技術の両方が進化し続ける中、この需要増加がバイオインプラント市場を牽引しています。

心血管疾患の増加が心血管用バイオインプラントの需要を拡大

心血管疾患の有病率は上昇傾向にある。肥満率の上昇と身体活動不足が心代謝疾患の主因である。英国心臓財団の2021年データによれば、2億5000万例の冠動脈疾患が存在する。

米国国立衛生研究所(NIH)は2023年、過去30年間で大動脈弁石灰化症(CAVD)が7倍に増加したと発表。心不全も驚異的な速度で増加している。これら全ての状況が効果的な治療ソリューションへの需要を生み出している。バイオインプラントは長期投薬への依存を減らし、回復を早める。

冠動脈ステントは狭窄した動脈を拡張し血流を改善。これにより心筋梗塞のリスクが低減される。生体弁は弁膜症治療の主要デバイスである。ペースメーカーと植込み型除細動器(ICD)は不整脈を予防する異常心拍リズムの管理に使用される。

心血管疾患(CVD)の増加は、これらのデバイスへの需要拡大に直結する。さらに生体適合性金属や組織工学弁の進歩はバイオインプラントの効果を高め、市場成長過程に寄与している。

再生医療の採用が市場成長の機会を提供

再生医療の活用は、損傷した組織を置換するだけでなく、自然な組織修復と再生を促進する先進的治療法の導入により、バイオインプラント市場の成長に向けた膨大な可能性を提供する。従来のインプラントから再生医療ベースのソリューションへの移行は新たな可能性をもたらす。患者は幅広い疾患の治療を受けられる。

整形外科分野では、再生医療が関節置換治療を変革しうる。従来の股関節・膝関節用整形外科インプラントは経年劣化により摩耗する。この結果、再手術が必要となる。

幹細胞療法と生体材料スキャフォールドの併用は、損傷した骨や軟骨などの再生促進に寄与する。患者の体から採取した幹細胞を損傷部位に注入するこのプロセスは、組織再生に有効であり、最終的には人工関節全置換術の必要性を低減させる。

さらにこの手法により、既存インプラントの寿命延長や、場合によってはインプラント自体を不要にすることも可能です。これにより患者の将来の医療費負担が軽減されます。

心血管領域における再生医療は、心筋梗塞後の心臓組織修復を可能にし、ステントを用いた現行治療法の限界や心臓弁置換術の欠点を克服する可能性があります。

組織工学による弁や幹細胞を用いた治療法は、損傷した心臓組織を再構築するために利用可能です。これらは長期的な心臓機能をさらに最適化すると同時に、その後の手術を最小限に抑える可能性があります。

インプラント拒絶に伴う高コストと合併症リスクが市場の成長過程を阻害

高度なバイオインプラント、特にチタン合金、セラミック、幹細胞やバイオインクなどの再生材料といった高品質な生体材料から作られたものは、製造コストが高額です。

この高コストは通常、高額な手術費や術後ケアを通じて患者に転嫁される。そのため、特に低所得地域では大半の患者がこうした先進治療を受けられず、市場は成長過程で潜在能力を十分に発揮できない。

バイオインプラント市場の成長を阻むもう一つの要因は、複雑な規制承認プロセスである。バイオインプラントは、米国FDAやヨーロッパEMAなどの規制機関による厳格な臨床試験と承認を経る必要がある。

この長期かつ高コストなプロセスは、革新的なバイオインプラント技術を市場にタイムリーに導入することを妨げ、結果として最先端ソリューションへのアクセスを阻害する。規制の不確実性や地域間の基準差異も、生産の拡大や製品のグローバル展開を困難にする要因となる。

もう一つの課題は、インプラントの故障や合併症の可能性である。材料と技術の進歩は進んでいるが、それでもインプラントの寿命、感染、拒絶反応、摩耗の可能性は依然として存在する。

患者は修正手術を受ける必要があり、これにより費用とリスクが増大する。これらの課題は患者と医療提供者をさらに躊躇させ、市場の成長過程を遅らせる可能性がある。

市場集中度

ティア1セクターの企業は世界市場の45.5%を占め、業界の支配的プレイヤーとして位置づけられる。ティア1企業は幅広い製品ラインアップを提供し、業界での確固たる地位を確立している。豊富な資金力を背景に、研究開発の強化や新規市場への進出が可能である。

強力なブランド認知度と忠実な顧客基盤が、競争上の優位性をもたらしています。Tier 1 の有力企業としては、メドトロニック、ストライカー社、デピュイ・シンセス(ジョンソン・エンド・ジョンソン)、ジマー・バイオメット、スミス・アンド・ネフュー、セントジュードメディカル(アボット)などが挙げられます。

Tier 2 企業は、32.5% の市場シェアで業界を支配しています。ティア 2 企業は特定の製品に重点を置き、業界でかなりの存在感を示していますが、ティア 1 企業ほどの影響力はありません。価格設定やニッチ市場の開拓に関しては、より競争力があります。

新製品や新サービスも、ティア 2 企業によって業界に導入されます。ティア 2 企業には、Arthrex, Inc.、Exactech, Inc.、Cochlear Ltd、Straumann AG などがあります。

ティア1および2と比較すると、ティア3企業は収益規模が小さく、影響力も限定的です。ティア3企業は従業員数が少なく、世界的な存在感も限られています。ティア3カテゴリーにおける主要企業には、MiMedx Group、Alpha Bio Tec、Clinic Lemanic、Huhtamaki Oyjなどが挙げられます。

国別洞察

以下のセクションでは、各国におけるバイオインプラント市場の業界分析を扱います。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界の主要地域における主要国の市場の分析を提供します。

米国は2035年まで北米地域で主導的地位を維持すると予測されます。インドは2025年から2035年にかけて13.1%のCAGR(年平均成長率)を記録すると見込まれています。

国名 市場規模(2035年)

慢性疾患の増加が米国におけるバイオインプラント市場の需要を牽引

全米高齢者協議会(NCOA)の2022年データによると、米国には65歳以上の成人が5,780万人存在する。2030年までにベビーブーマー世代全員が65歳を超える見込み。

高齢者人口の増加に伴い、心血管疾患や筋骨格系障害などの合併症も増加。その結果、心血管インプラント、整形外科用デバイス、脊椎バイオインプラントの採用が国内で拡大している。CDCによれば、成人の60%が糖尿病や心臓病を含む少なくとも1つの慢性疾患を抱えており、効果的な管理には通常バイオインプラントが必要となる。

バイオインプラントの設計・材料技術は、これらのデバイスの有効性と安全性を向上させている。低侵襲手術技術の導入により回復期間が短縮された。またバイオインプラント製造材料の開発も進んでいる。

この傾向は、米国医療システムによる医療技術への巨額投資によって支えられており、今後数年間で国家医療支出が大幅に増加すると予測されている。さらに、米国に拠点を置く主要医療機器メーカーは継続的な革新と製品開発を推進し、市場を牽引している。

先進的な医療インフラがドイツのバイオインプラント市場成長過程を促進

ドイツは先進的な医療インフラを有し、特に整形外科および心血管ケア分野における研究開発に重点を置いている。これにより、患者の治療成果を向上させる最先端のバイオインプラントが導入され、市場は成長過程にある。

Trading Economicsの人口統計によれば、65歳以上が22.3%以上を占める。高齢化に伴う慢性疾患の増加に伴い、心血管インプラント、歯科インプラント、整形外科インプラント、脊椎バイオインプラントの採用は増加すると予想される。

歯科インプラントの採用も増加している。歯の喪失に悩む患者は、インプラント技術の進歩と優れた材料により成功率と患者満足度が向上したことから、長期的な解決策としてインプラントを選択するケースが増加している。

特にドイツ国内の規制環境は、安全性と有効性を確保しつつ技術進歩を促進することで、採用拡大を支援している。これらの要因が相まって、ドイツ連邦共和国におけるバイオインプラント市場に良好な将来性を約束する好環境が形成されている。

高齢人口の増加が日本のバイオインプラント市場を牽引

日本のバイオインプラント市場は、主に高齢化人口に牽引され、堅調な成長過程にある。世界経済フォーラムによれば、現在日本の約10人に1人が80歳以上である。人口の約29.3%が65歳以上を占める。

この人口動態の変化により慢性疾患の有病率が上昇し、医療介入が必要となっている。これには関節置換用バイオインプラントや心臓デバイスが含まれる。高齢者の生活の質向上への需要増加に伴い、変形性関節症や歯の喪失といった加齢に伴う健康問題を解決するための整形外科用・歯科用インプラントの必要性が高まっている。

日本国民の間でバイオインプラントの使用に対する認識と受容が高まっていることも、市場需要の増加に寄与している。健康キャンペーンや医療専門家による患者への利点啓発が普及率向上につながっている。

日本の医療制度は高齢化に伴う医療費増大により予算上の課題に直面している。しかしバイオインプラントはこうした障壁を克服する必要があり、材料と手術技術のさらなる発展により近い将来にその有効性が向上する見込みである。

バイオインプラント産業の競争環境

市場プレイヤーは業界リーダーと連携し、改良特性を備えた新規バイオ材料の開発を進めている。この協業により、各社が独自技術を保持できるだけでなく、多様な専門知識を持つ人材の獲得も可能となる。

バイオインプラント製造において、動物由来材料よりもヒト由来原料を採用する傾向が強まっている。新規参入スタートアップが増加する中、既存企業は激化する競争に対抗するため様々な戦略を展開している。

その一環として、新興スタートアップの買収が挙げられる。この動きにより大手企業は事業領域を拡大し、新たな収益源を創出できる。

バイオインプラント市場における最近の業界動向:

- 2025年6月、CollPlant Biotechnologiesは独自開発の非動物由来組換えヒトコラーゲン(rhCollagen)バイオインクを用いた200cc(市販サイズ)乳房インプラントの印刷に成功したと発表した。

- 2024年7月、HimedとLithozは新規バイオセラミック原料の開発で提携。両社は材料研究パートナーシップ契約を締結し、Himedのリン酸カルシウム(CaP)とLithozのセラミックバインダー(CeraFab S65医療用3Dプリンターに採用)の統合技術開発を進める。

- 2024年5月、Zimmer Biomet Holdings, Inc. は OSSIS の買収を発表しました。OSSIS は非公開企業で、個別化された 3D プリントインプラントを専門としています。同社はまた、複雑な人工股関節置換術も専門としています。

バイオインプラント業界の主要企業

- Smith & Nephew

- Arthrex, Inc.

- Clinic Lemanic

- Alpha Bio Tec

- MiMedx Group

- Medtronic

- St Jude Medical (Abbott)

- Stryker Cooperation

- DePuy Synthes

- Biomet (Zimmer)

- Exactech, Inc.

- Cochlear Ltd

- Straumann AG

- Huhtamaki Oyj

バイオインプラント市場のセグメント化

製品別:

製品別では、この業界は、心臓血管用インプラント、歯科用インプラント、脊椎用バイオインプラント、整形外科用インプラント、眼科用インプラント、その他に区分されます。

材料別:

材料別では、セラミック、ポリマー、合金、生体材料金属に分類されます。

起源別:

起源別では、自家移植、同種移植、異種移植、合成に分類されます。

エンドユーザー別:

エンドユーザー別では、業界は病院、外来手術センター、クリニック、その他に分類される。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカの主要国を網羅している。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 4. グローバル市場価格分析

- 5. グローバル市場原産地別分析(2020年~2024年:百万米ドル、2025年~2035年:予測)、歴史的分析および将来予測を含む

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 製品別

- 6.2. 材質別

- 6.3. 原産地別

- 6.4. エンドユーザー別

- 6.5. 地域別

- 7. 製品別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. 心血管インプラント

- 7.2. 歯科インプラント

- 7.3. 脊椎バイオインプラント

- 7.4. 整形外科インプラント

- 7.5. 眼科インプラント

- 7.6. その他

- 8. 材料別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 8.1. セラミックス

- 8.2. ポリマー

- 8.3. 合金

- 8.4. 生体材料金属

- 9. 起源別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 9.1. 自己移植

- 9.2. 同種移植

- 9.3. 異種移植

- 9.4. 合成

- 10. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、エンドユーザー別

- 10.1. 病院

- 10.2. クリニック

- 10.3. 外来手術センター

- 10.4. その他

- 11. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 北米

- 11.2. 中南米

- 11.3. 東アジア

- 11.4. 南アジアおよび太平洋地域

- 11.5. 西ヨーロッパ

- 11.6. 東ヨーロッパ

- 11.7. 中東・アフリカ

- 12. 北米市場:2020~2024年の売上高(百万米ドル)分析、2025~2035年予測(主要セグメント・国別)

- 13. 中南米市場:2020~2024年の売上高(百万米ドル)分析、2025~2035年予測(主要セグメント・国別)

- 14. 東アジア 売上高(百万米ドル) 2020年から2024年までの分析および2025年から2035年までの予測、主要セグメントおよび国別

- 15. 南アジア・太平洋 売上高(百万米ドル) 2020年から2024年までの分析および2025年から2035年までの予測、主要セグメントおよび国別

- 16. 西ヨーロッパにおける売上高(百万米ドル)分析:2020年から2024年、および予測:2025年から2035年、主要セグメントおよび国別

- 17. 東ヨーロッパにおける売上高(百万米ドル)分析:2020年から2024年、および予測:2025年から2035年、主要セグメントおよび国別

- 18. 中東・アフリカ地域における売上高(百万米ドル)分析:2020年~2024年、および主要セグメント・国別予測:2025年~2035年

- 19. 製品別、素材別、原産地別、エンドユーザー別における30カ国の売上高予測:2025年~2035年

- 20. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 21. 企業プロフィール

-

- 21.1. Smith & Nephew

- 21.2. Arthrex, Inc.

- 21.3. Clinic Lemanic

- 21.4. Alpha Bio Tec

- 21.5. MiMedx Group

- 21.6. Medtronic

- 21.7. St Jude Medical (Abbott)

- 21.8. Stryker Cooperation

- 21.9. DePuy Synthes

- 21.10. Biomet (Zimmer)

- 21.11. Exactech, Inc.

- 21.12. Cochlear Ltd

- 21.13. Straumann AG

- 21.14. Huhtamaki Oyj

- 21.15. Others

-