❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

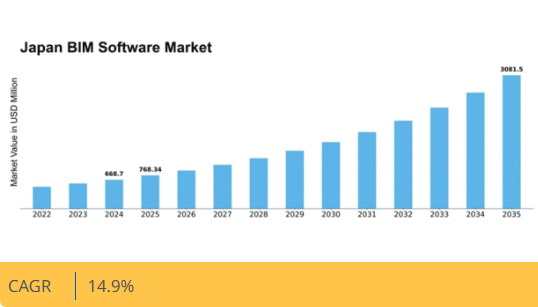

Market Research Futureの分析によると、BIMソフトウェア市場規模は2024年に6億6870万米ドルと推定された。BIMソフトウェア市場は、2025年の7億6834万米ドルから2035年までに30億8150万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)14%を示すと予測されている。

主要市場動向とハイライト

日本のBIMソフトウェア市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 政府主導の施策により、様々な分野でBIMソフトウェアの導入が促進されています。

- 持続可能性への強い焦点が、建設分野におけるBIMソリューションの開発と導入を形作っています。

- 市場で最大のセグメントはインフラ分野であり、最も成長が速いセグメントは住宅建設です。

- 建設分野における技術進歩とインフラ投資の増加が市場成長の主要な推進力となっている。

日本BIMソフトウェア市場

CAGR

14.9%

市場規模と予測

2024年市場規模668.7 (百万米ドル)2035年市場規模3081.5 (百万米ドル)CAGR (2025 – 2035)14.9%

主要プレイヤー

Autodesk (US), Bentley Systems (US), Trimble (US), Nemetschek (DE), Graphisoft (HU), Dassault Systèmes (FR), RIB Software (DE), Siemens (DE), AVEVA (GB)

日本のBIMソフトウェア市場の動向

日本のBIMソフトウェア市場は現在、技術の進歩と効率的な建設プロセスへの需要増加を背景に、顕著な変革を経験している。建設プロジェクトの様々な段階におけるビルディング・インフォメーション・モデリング(BIM)の統合は、関係者間の連携強化に不可欠となっている。この変化は、生産性向上とコスト削減を目指す建設分野のデジタル化推進という政府の取り組みが大きく影響している。その結果、多くの企業がワークフローの効率化とプロジェクト成果の向上を図るため、BIMソリューションを導入している。さらに、持続可能性と環境配慮への重視がBIMソフトウェア市場の方向性を形作っている。企業はエネルギー効率の高い設計と持続可能な建築手法を促進するツールをますます求めている。この傾向は、日本が掲げる炭素排出量削減と環境に優しい建設手法の推進という取り組みと一致している。BIM技術の利点に対する認識の高まりは、住宅、商業、インフラプロジェクトを含む様々な分野での導入をさらに加速させるだろう。要約すると、技術進歩と持続可能性への強い焦点に牽引され、BIMソフトウェア市場は成長の機運が高まっている。

政府の取り組み

日本政府は建設業界におけるデジタル技術の導入を積極的に推進している。生産性と効率性の向上を目指す施策が、企業にBIMソリューションのワークフロー統合を促している。この支援により、より先進的な建設手法への移行が加速する見込みである。

持続可能性への焦点

BIMソフトウェア市場では、持続可能な建築手法への注目が高まっている。企業はBIMツールを活用し、省エネルギー構造の設計や環境負荷の低減を推進。この傾向は建設業界全体における持続可能性への取り組みを反映している。

協働性の強化

プロジェクト関係者間の連携強化ニーズがBIMソフトウェア需要を牽引。円滑なコミュニケーションとデータ共有機能はプロジェクト成功に不可欠であり、企業はチームワークと調整を促進するBIMソリューションへの投資を進めている。

日本におけるBIMソフトウェア市場の推進要因

プロジェクト効率化への注目の高まり

建設業界におけるプロジェクト効率化の重視は、BIMソフトウェア市場の重要な推進要因である。企業は、ワークフローの最適化、コスト削減、プロジェクト全体の納品力向上にBIMソフトウェアを活用するメリットをますます認識している。プロジェクトのスケジュールや予算が厳しいことが多い日本では、BIM技術によるプロセスの効率化が不可欠になりつつある。調査によれば、BIMソフトウェアを導入した企業はプロジェクト納期を最大30%短縮可能であり、これは導入を促す強力な動機となる。競争が激化する中、建設会社は堅牢なプロジェクト管理機能を提供するBIMソリューションへの投資を加速させる見込みだ。この効率性への注力はBIMソフトウェア市場の成長を支えるだけでなく、業界の進化するニーズに応える新機能の開発やイノベーションを促進する。

規制順守と基準

日本の厳格な規制環境は、BIMソフトウェア市場に大きな影響を与える見込みです。現地の建築基準や安全規制への準拠には、これらの基準遵守を保証できる先進的なソフトウェアソリューションの使用が不可欠です。日本政府は建設品質と安全性の向上を目的とした様々なガイドラインを策定しており、これが順守を支援するBIMソフトウェアの需要を牽引しています。例えば国土交通省は、プロジェクト効率と安全性の向上を目的としてBIM技術の活用を推進している。その結果、建設会社は規制要件を満たすためBIMソフトウェアへの投資を増加させており、年間約6%の市場成長率が見込まれる。この傾向は、企業が進化する規制への適合を図るにつれ、BIMソフトウェア市場が拡大を続けることを示唆している。

熟練労働者への需要増加

日本の建設プロジェクトの複雑化に伴い、BIMソフトウェアに精通した熟練労働者への需要が高まっている。業界が進化する中、高度なBIMツールを駆使できる専門家の採用が顕著に増加している。この傾向は、企業が従業員のスキル向上のための研修・開発プログラムに投資するにつれ、BIMソフトウェア市場を牽引する可能性が高い。最近の調査によると、日本の建設企業の約70%がBIM専門知識を持つ適格な人材の確保に困難を報告している。このスキルギャップにより、組織は専門的なトレーニングをあまり必要としない、よりユーザーフレンドリーなBIMソフトウェアソリューションを採用せざるを得なくなり、市場の魅力を広げる可能性がある。その結果、企業がプロジェクトの要求を満たすために必要なツールを従業員に提供しようとするにつれて、BIMソフトウェア市場はさらなる成長を遂げる可能性がある。

インフラ投資の拡大

日本の継続的なインフラ開発投資は、BIMソフトウェア市場にとって重要な推進力である。政府は交通、エネルギー、都市開発など様々なインフラプロジェクトに多額の予算を割り当てている。例えば2025年度予算ではインフラプロジェクト予算が10%増加しており、BIMソフトウェアのような効率的なプロジェクト管理ツールの需要拡大が見込まれる。これらのプロジェクトがより大規模かつ複雑化するにつれ、プロセスを効率化し関係者間の連携を強化できる高度なBIMソリューションの必要性は高まる見込みです。この傾向は、BIMソフトウェア市場が需要急増を経験し、2030年までに10億ドル規模に達する可能性を示唆しています。インフラ開発への注力は経済成長を支えるだけでなく、建設分野における技術導入を促進します。

建設分野における技術革新

建設分野における技術の急速な進化は、BIMソフトウェア市場の主要な推進力と見なされている。人工知能、機械学習、クラウドコンピューティングなどの革新技術がBIMソリューションに統合され、その機能性と利便性が向上している。日本では、建設業界が2025年から2030年にかけて年平均成長率(CAGR)約5.2%で成長すると予測されており、高度なBIMソフトウェアへの需要増加を示唆している。これらの技術は、効率的なプロジェクト管理に不可欠なリアルタイムの共同作業とデータ共有を可能にします。建設プロジェクトが複雑化するにつれ、複雑な設計やワークフローを処理できる高度なBIMソフトウェアの必要性が高まり、市場成長を促進する見込みです。さらに、IoTデバイスとBIMソフトウェアの統合により、プロジェクトのパフォーマンスに関する貴重な知見が得られることが期待され、導入をさらに推進するでしょう。

市場セグメント分析

ソフトウェアモデル別:3D(最大)対5D(最速成長)

日本BIMソフトウェア市場において、ソフトウェアモデル別シェア分布を見ると、3Dモデルが最大のシェアを占め、建築、エンジニアリング、建設を含む幅広い業界に対応している。このセグメントは汎用性の高いアプリケーションと確立された存在感から好まれている。一方、4Dおよび5Dモデルは規模こそ小さいものの、それぞれプロジェクトの時間管理とコスト管理における高度な機能性により注目を集め、市場シェアを拡大している。日本BIMソフトウェア市場の成長傾向は、複雑なプロジェクト要件に対応する高度なモデリング技術への需要増大に大きく影響されている。従来の3D設計にコスト見積もりを統合する5Dモデリングへの進化は、企業がより効率的なプロジェクト管理ツールを求める中での重要な転換点を示している。この動きは技術進歩と建設プロジェクトにおける費用対効果重視の高まりに牽引され、5Dモデルの採用拡大につながっている。

3D(主流)対4D(新興)

日本のBIMソフトウェア市場において3Dセグメントは主流と認識され、詳細かつ正確なモデル作成のため様々な分野で広く活用されている。プロジェクト成功に不可欠な視覚化と設計精度の向上を可能にする。一方、4Dセグメントは現在新興段階にあるものの、3Dモデルに時間関連情報を統合することでプロジェクトのスケジュール管理を強化するため、大きな成長可能性を示している。計画プロセスに時間要素を組み込む方向への移行は、関係者がタイムラインとリソース配分の最適化を図る中で、4Dモデリングの採用を促進すると予想される。

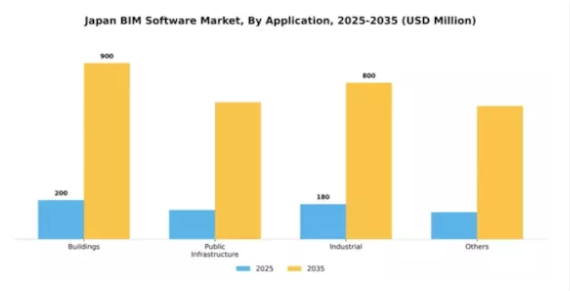

用途別:建築物(最大)対 公共インフラ(最速成長)

日本のBIMソフトウェア市場では、用途別セグメントが建物、公共インフラ、産業、その他にダイナミックに分布している。建物セグメントが圧倒的なシェアを占め、住宅・商業建設ブームが継続する中、市場を牽引している。しかし公共インフラ分野は、交通・公益事業・公共施設への投資拡大が成長を加速させ、進化する市場環境における主要プレイヤーとして注目を集めている。アプリケーション分野の成長傾向は、技術進歩とプロジェクト遂行効率化への需要増大によって牽引されている。建設プロジェクトの複雑化に伴い、協働強化と成果向上を実現するソリューションの必要性が極めて重要となっている。特に公共インフラ分野では、政府の持続可能な開発への取り組みが推進され、新たなニーズに対応する革新的なBIMソフトウェアソリューションの機会が創出されている。

建物:主流 vs. 公共インフラ:新興

建物は日本のBIMソフトウェア市場において主流のアプリケーションであり、住宅・商業セクターを横断する膨大な進行中プロジェクトが特徴だ。この分野は活発な建設活動に支えられ、プロセス効率化と設計精度向上のための新技術導入において中核的役割を担う。一方、公共インフラは新興セグメントであり、近代化と持続可能性を目指す公共部門の投資を原動力に、BIMソリューションの急速な導入が進んでいる。規制要件や長期プロジェクトといった特有の課題を抱えるが、政府がインフラ改善を優先する中で、大きな成長機会を提供している。これらのセグメントは、日本のBIMソフトウェア環境における進化する需要と技術的変革を反映している。

エンドユーザー別:建築家(最大)対建設業者(急成長)

日本のBIMソフトウェア市場では、エンドユーザー別の市場シェア分布から、包括的な設計と可視化のためにこれらのツールを利用する建築家の圧倒的な存在感が明らかである。施工業者は急速に勢力を拡大しており、プロジェクト効率と協業の強化のためにBIM技術を採用する中で、市場のかなりの部分を占めている。このセグメントの成長傾向は、効率的なプロジェクト管理への需要の高まりと、関係者間の協業改善の必要性によって推進されている。建築家は先進的なBIMツールを活用して革新的な設計を創出する一方、施工業者は建設プロセス効率化のためにこれらのソリューションを統合している。この二つの用途が競争と革新を促進し、業界全体を前進させている。

建築家(支配的)対 施工業者(新興)

日本のBIMソフトウェア市場における建築家は、高度なソフトウェアを活用して設計能力とプロジェクト可視化を強化する重要な役割を担っている。このセグメントは創造性を強く重視する特徴があり、建築家がデザインの限界を押し広げることを可能にしています。一方、施工業者はBIM技術を通じた業務効率化と協業に焦点を当てて台頭しています。彼らは建設コスト削減と工期改善におけるBIMの価値をますます認識しつつあります。この変化は、建築家と施工業者の双方がプロジェクト遂行における相乗効果を追求する中で伝統的な役割が融合する進化する状況を浮き彫りにし、BIMソフトウェアエコシステムにおける重要な変革を示しています。

主要プレイヤーと競争環境分析

日本のBIMソフトウェア市場は、技術進歩と効率的なプロジェクト管理ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。オートデスク(米国)、ベントレーシステムズ(米国)、トリムブル(米国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。オートデスク(米国)は継続的なソフトウェア更新とクラウドベースソリューションを通じたイノベーションに注力し、リモート協業の需要増に対応している。一方、Bentley Systems(米国)はインフラプロジェクトへの注力を強調し、デジタルツインや資産管理の専門性を活かして大規模クライアントの獲得を図っている。Trimble(米国)はAIと機械学習の自社製品への統合に注力し、建設プロジェクト向け予測分析能力の強化を進めている。これらの戦略が相まって、技術的差別化と顧客中心ソリューションを中核とする競争環境が形成されている。

事業戦略面では、各社は独自の規制環境と文化的背景を持つ日本市場に対応するため、事業活動の現地化を進めている。この現地化には、サプライチェーンの最適化や現地企業との提携によるサービス提供体制の強化が伴うことが多い。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争うが、主要企業の影響力は依然として大きい。彼らの共同行動が業界標準を形成し、イノベーションを推進することで、継続的な改善を促す競争環境が創出されている。

2025年9月、オートデスク(米国)は日本の主要建設会社との戦略的提携を発表し、日本市場の特異なニーズに対応したソフトウェアのローカライズ版を開発した。この動きはオートデスクの市場浸透を強化するだけでなく、現地顧客の要求を理解し対応する姿勢を示す点で重要である。こうした提携は競争環境下で顧客ロイヤルティを高め、採用率を促進する可能性が高い。

2025年10月、ベントレーシステムズ(米国)は、日本の都市インフラプロジェクト向けに特別設計された先進的なデジタルツイン技術を組み込んだ新ソフトウェアバージョンをリリースした。この戦略的イニシアチブは、日本のスマートシティ開発への注力と合致し、ベントレーを都市計画のデジタル変革におけるリーダーとして位置付ける上で極めて重要である。このような最先端技術の統合は、政府契約や大規模プロジェクトの獲得につながり、ベントレーの市場での地位をさらに固める可能性がある。

2025年8月、米国Trimbleは日本の建設会社向けにプロジェクト効率化とコスト削減を目的とした新たなAI駆動型分析ツールを発表した。データ駆動型意思決定の重要性が高まる市場において、このツールは特に意義深い。AIを活用することでTrimbleは自社製品の差別化を図ると同時に、競争の激しい環境下での効率性向上の喫緊のニーズに対応し、市場シェア拡大につながる可能性がある。

2025年11月現在、BIMソフトウェア市場の競争動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されている。企業はイノベーション推進とサービス拡充における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格のみに依存するのではなく、技術的進歩と信頼性の高いサプライチェーン提供能力にますます依存するようになる可能性が高い。この変化は、進化する市場環境において競争優位性を維持するためのイノベーションと適応力の重要性を強調している。

業界動向

日本のビルディングインフォメーションモデリング(BIM)ソフトウェア市場では、ここ数ヶ月で様々な進展が見られた。特にオートデスク、ベントレーシステムズ、トリムブルといった企業による取り組みは、プロジェクト連携を強化するため、自社プラットフォーム内でのクラウドベースサービスの統合を重視している。日本全国で継続的に拡大するスマートシティプロジェクトも、先進的なBIMソリューションの需要を喚起しており、AECOMとESRIは、政府の都市開発目標に沿った持続可能な設計手法の取り組みを主導している。

M&A動向では、シュナイダーエレクトリックが2023年5月に日本のソフトウェア企業を買収し、エネルギー管理ソリューション強化を図ったことが重要な動きとなった。主要プレイヤーの市場評価額の上昇は、日本の建設業者が効率性と費用対効果の向上を図る中、建設・インフラプロジェクトにおけるBIM技術の採用拡大を示唆している。

日本の建設業界における継続的な改革と政府のデジタル変革推進は、BIMソフトウェア市場のさらなる発展を促し、プロジェクト実施・管理における革新的な戦略を促進すると予想される。さらに、グラフィソフトやプロコア・テクノロジーズといった企業がプロジェクト関係者向けの高度な可視化ツールを模索する中、BIMアプリケーションへの拡張現実(AR)統合の傾向が勢いを増している。

将来展望

日本BIMソフトウェア市場の将来展望

日本のBIMソフトウェア市場は、技術進歩、インフラ投資の増加、効率性への需要に牽引され、2024年から2035年にかけて14.9%のCAGRで成長すると予測される。

新たな機会は以下の分野にある:

- プロジェクト最適化のためのAI駆動型分析の統合

- リモートチーム向けクラウドベースのコラボレーションプラットフォームの開発

- 規制要求を満たす持続可能な建築ソリューションへの拡大。

2035年までに、BIMソフトウェア市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本BIMソフトウェア市場 エンドユーザー別展望

- 建築家

- 建設業者

- 技術者

- その他

日本BIMソフトウェア市場 用途別展望

- 建築物

- 公共インフラ

- 産業施設

- その他

日本BIMソフトウェア市場 ソフトウェアモデル別展望

- 3D

- 4D

- 5D

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、ソフトウェアモデル別(百万米ドル)

- 4.1.1 3D

- 4.1.2 4D

- 4.1.3 5D

- 4.1.4 その他

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 建築物

- 4.2.2 公共インフラ

- 4.2.3 産業

- 4.2.4 その他

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 建築家

- 4.3.2 請負業者

- 4.3.3 エンジニア

- 4.3.4 その他 5

- 4.1 情報通信技術(ICT)、ソフトウェアモデル別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 オートデスク(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Bentley Systems(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Trimble(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な開発動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ネメツェック(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 グラフィソフト(HU)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ダッソー・システムズ(FR)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 RIB Software (DE)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 シーメンス(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 AVEVA(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 オートデスク(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 ソフトウェアモデル別日本市場分析

- 6.3 アプリケーション別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術(ICT)

- 6.9 抑制要因の影響分析:情報通信技術(ICT)

- 6.10 供給/バリューチェーン: 情報通信技術(ICT)

- 6.11 ソフトウェアモデル別情報通信技術(ICT)、2024年(%シェア)

- 6.12 ソフトウェアモデル別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 ソフトウェアモデル別、2025-2035年(百万米ドル)

- 7.2.2 アプリケーション別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境