❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

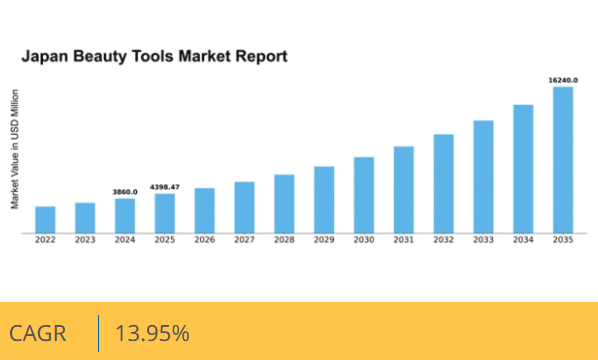

マーケットリサーチフューチャーの分析によると、美容ツール市場規模は2024年に38億6000万米ドルと推定された。美容ツール市場は、2025年の43億9847万米ドルから2035年までに162億4000万米ドルへ成長し、2025年から2035年の予測期間において13.9%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の美容ツール市場は、持続可能性と技術統合に向けたダイナミックな変化を経験している。

- 市場は持続可能性への焦点によってますます牽引され、消費者は環境に優しい美容ツールを求めている。

- 技術統合は美容ツールの風景を再構築し、ユーザー体験と機能性を向上させている。

- 文化的影響は、特に若年層において、消費者の嗜好を大きく形作っている。

- パーソナライゼーションへの需要の高まりとソーシャルメディアの影響は、市場成長を推進する主要な要因である。

日本美容ツール市場

CAGR

13.95%

市場規模と予測

2024年市場規模3860.0 (百万米ドル)2035年市場規模16240.0 (百万米ドル)CAGR (2025 – 2035)13.95%

主要企業

Estée Lauder (US), Procter & Gamble (US), L’Oréal (FR), Shiseido (JP), Revlon (US), Coty (US), Mary Kay (US), Amway (US), Avon (GB)

日本の美容ツール市場動向

日本の美容ツール市場は現在、伝統的な慣習と現代的な革新の融合によって、ダイナミックな進化を遂げている。消費者は、美容ルーティンを向上させるだけでなく、持続可能性や倫理的な調達といった自身の価値観にも合致するツールをますます求めている。この変化は、環境に配慮した素材や環境責任を優先するブランドの人気上昇に顕著に表れている。さらに、美容ツールへのテクノロジー統合が顕著化しており、スマートデバイスが技術に精通した消費者の間で支持を集めている。こうした進歩は、日常の美容習慣における利便性と効率性を提供する多機能ツールへの需要拡大を示唆している。加えて、日本における美容の文化的意義が消費者の嗜好形成に重要な役割を果たしている。スキンケアなどの伝統的な美容習慣は、効果向上を約束する現代的なツールによって補完されつつあります。ソーシャルメディアや美容インフルエンサーの影響力も顕著で、トレンドを牽引し革新的な製品への認知を高めています。美容ツール市場は進化を続け、品質・機能性・持続可能性を重視したさらなる成長が見込まれます。この環境は、既存ブランドと新規参入企業の双方に、選り好みする消費者の注目を集める機会を提供しています。

持続可能性への焦点

美容ツール市場では持続可能性への顕著な傾向が見られます。消費者は環境に優しい素材で作られた製品や倫理的な製造プロセスを推進する製品をますます好むようになっています。この変化は環境意識への広範な社会的動きを反映し、購買決定に影響を与えています。

技術統合

美容ツールへの技術導入がより一般的になりつつあります。機能性と利便性を高めるスマートデバイスの人気が高まっています。この傾向は、消費者が従来の目的を果たすだけでなく現代技術を統合したツールを好むことを示しています。

嗜好への文化的影響

美容ツール市場における消費者の嗜好は、文化的要因によって大きく形作られています。伝統的な美容習慣と現代的な革新が融合し、ユニークな市場ダイナミクスを生み出しています。この相互作用は、消費者が美容習慣において伝統と現代性の両方を重視していることを示唆しています。

日本の美容ツール市場を牽引する要因

パーソナライゼーション需要の高まり

日本の美容ツール市場では、消費者が個々のニーズに合わせた製品を求める傾向が強まり、パーソナライゼーションへの顕著なシフトが起きている。この傾向は、多様な肌タイプや美容嗜好への認識の高まりによって推進されている。2025年には、約35%の消費者がカスタマイズされた美容ツールを好むと表明しており、大きな市場機会を示唆している。調整可能なスキンケア機器やカスタマイズ可能なメイクアップアプリケーターなど、パーソナライズされたソリューションを提供するブランドは競争優位性を獲得する可能性が高い。このパーソナライゼーションへの需要は顧客満足度を高めるだけでなく、消費者が自身の独自の要件に応える製品とのつながりを強く感じるため、ブランドロイヤルティの醸成にもつながる。その結果、美容ツール市場は成長の兆しを見せており、企業は革新的でパーソナライズされた製品開発に向けた研究開発に投資を進めている。

美容基準における文化的変化

日本の美容ツール市場は、進化する文化的規範と美の認識に影響を受けています。社会規範が変化する中、多様な美の理想に対する受容が広がり、美容ツールの消費者嗜好に影響を与えています。2025年には、消費者の約30%が、包括性を促進するものを含め、より幅広い美容基準に対応するツールを望んでいると回答しています。この文化的変化は、ブランドが製品ラインを多様化し、より広い層に響くことを促しています。美容ツール市場は、個性を尊重し様々な美容ニーズに応えるツールを開発することで、こうした変化に対応している。文化的認識が進化し続ける中、これらの価値観に沿ったブランドは市場での存在感を高め、消費者とのより深い結びつきを育む可能性が高い。

エコフレンドリー製品への関心の高まり

日本の美容ツール市場では、持続可能性への社会的シフトを反映し、エコフレンドリー製品への需要が急増している。2025年には、消費者の約40%が持続可能な素材で作られた美容ツール、または環境責任を促進する製品を好むと表明しています。この傾向は、生分解性アプリケーターや詰め替え可能な容器など、環境に配慮した製品の革新と開発をブランドに促しています。美容ツール市場は、製造プロセスに持続可能な実践を取り入れることで対応しており、これは環境意識の高い消費者にアピールするだけでなく、ブランドの評価も高めています。環境問題への意識が高まり続ける中、持続可能性を優先する企業は市場シェアを拡大し、環境に優しい美容ツール分野のリーダーとしての地位を確立する可能性が高い。

ソーシャルメディアとインフルエンサーの影響

日本の美容ツール市場は、ソーシャルメディアプラットフォームと美容インフルエンサーの影響を大きく受けている。2025年時点で、約60%の消費者がソーシャルメディアを通じて新しい美容ツールを発見したと報告しており、デジタルマーケティング戦略の重要性が浮き彫りになっている。インフルエンサーは最新の美容ツールやテクニックを紹介することで消費者の嗜好形成に重要な役割を果たしています。この傾向を受け、ブランドは認知度と信頼性向上のため人気インフルエンサーとの協業を進めています。美容ツール市場はこの変化に対応し、オンラインプレゼンスの強化やインタラクティブコンテンツを通じた消費者エンゲージメントを拡大中です。結果として、ソーシャルメディアマーケティングを効果的に活用するブランドは、美容コミュニティで信頼される人物が推奨する製品を購入する傾向が強い消費者層から、売上とブランド認知度の向上が見込まれます。

美容ツールの技術革新

日本の美容ツール市場では急速な技術革新が進み、消費者の期待と製品提供形態を変容させている。人工知能やアプリ連携を活用したスマート美容機器などの革新技術は、テクノロジーに精通した消費者の間で支持を集めている。日常の美容ルーティンへの技術統合が進むことで、2025年までにスマート美容ツール市場は25%成長すると予測される。この傾向は、ユーザー体験を向上させる最先端製品の開発に向け、ブランドが研究開発に投資することを促しています。消費者が利便性、効率性、効果向上を提供するツールを求める中、美容ツール市場はこうした進歩の恩恵を受けるでしょう。技術進化が続く中、革新を受け入れるブランドがこの競争環境で成功すると予想されます。

市場セグメントの洞察

種類別:ヘアケアツール(最大シェア) vs. カミソリ(最速成長)

日本の美容ツール市場では、セグメント別シェア分布が多様化している。ヘアケアツールは市場の大部分を占め、美容ルーティンにおけるヘアスタイリングとメンテナンスの重要性を反映している。一方、シェーバーはシェアこそ小さいものの、消費者のグルーミング習慣の変化やパーソナルグルーミング製品の人気上昇を背景に著しい成長を遂げている。このセグメントの成長傾向は、製品デザインと技術の革新によって推進されており、消費者は効率性と使いやすさを兼ね備えたツールを求めている。ソーシャルメディアの影響とともに高まるパーソナルグルーミングと美容基準への意識が、カミソリとトリマーの急増の主な要因であり、ヘアケアツールは必須の美容アイテムとしての地位を維持している。

ヘアケアツール(主流) vs. カミソリ(新興)

ヘアケアツールは日本の美容ツール市場で依然として主流カテゴリーであり、ドライヤー、ストレートアイロン、ヘアアイロンなど多様な製品が様々な髪質やスタイリングニーズに対応している。これらのツールはユーザー体験と髪への保護性を高める先進的な技術的特徴で知られている。一方、カミソリは新興セグメントと見なされ、特に男女を問わずパーソナルグルーミングへの意識の高まりから急速に人気を集めている。肌への負担が少ない高品質なカミソリが登場し、深い剃り心地を提供するとともに、美容ツールとしての位置付けを打ち出すマーケティング戦略が相まって、急成長を遂げている。グルーミング文化が進化を続ける中、両セグメントの価値は今後の市場形成において重要な役割を果たすだろう。

用途別:家庭用(最大)対業務用(急成長)

日本の美容ツール市場では、家庭用と業務用セグメントの市場シェア分布から、家庭用が最大のシェアを占める明確な傾向が示されている。このセグメントの優位性は、消費者の間で個人用グルーミングや美容ケア習慣が拡大する傾向にあり、家庭用美容ツールの購買が増加していることに起因する。一方、商業セグメントは規模こそ小さいものの、美容サロンやスパがサービス拡充を進めることで需要が大幅に増加し、市場に競争的な動きを生み出している。成長傾向を見ると、可処分所得の増加と美容基準に対するソーシャルメディアの影響力拡大を背景に、家庭用セグメントは着実な拡大が見込まれる。商業セグメントは、美容サービスへの消費支出の急増と革新的な美容ソリューションを提供する施設の増加に牽引され、急速な成長を特徴としている。この二極化した成長は、多様な消費者ニーズに応える日本美容ツール市場の総合的な活力を裏付けている。

家庭用:主流 vs. 業務用:新興

家庭用セグメントは、メイクブラシ、ヘアスタイリング機器、スキンケア用アプリケーターなど多様な美容ツールへの強い嗜好を特徴とし、日本美容ツール市場における主流プレイヤーとして際立っている。このセグメントは、セルフケアを重視し、自宅でサロン品質の結果を再現しようとする消費者によって牽引されている。一方、商業セグメントは美容サロンの増加とプロ仕様ツールの需要に後押しされ急速に台頭中。サロン提供サービスの効果を高める革新的ツールを提供し、新たな美容トレンドに適応している。両セグメントは独自の特性を示し、消費者の行動や嗜好の違いを反映しつつ、美容ツール分野における競争環境を保証している。

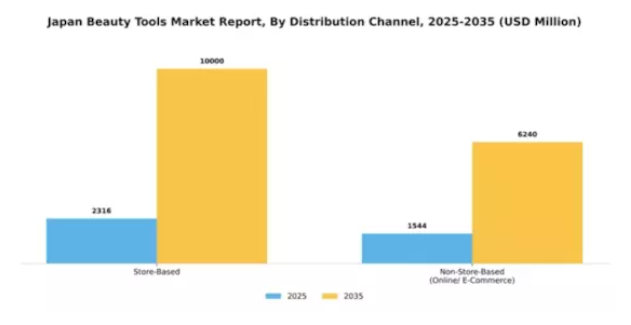

流通チャネル別:店舗販売(最大)対非店舗販売(急成長)

日本の美容ツール市場では、流通チャネルは店舗販売が顕著な特徴であり、現在最大のシェアを占めています。実店舗は消費者が製品を直接体験できる場を提供し、信頼感の醸成と利便性をもたらします。特に都市部では、多様な美容ツールへのアクセスが容易な実店舗でのショッピング体験が重要であり、即時満足や美容コンサルタントのアドバイスを求める幅広い顧客層を惹きつけている。一方、非店舗型チャネルはインターネットとモバイル技術の普及に後押しされ、急速に勢力を拡大中だ。ECプラットフォームの台頭により、顧客は自宅から買い物できる利便性を享受でき、さらに豊富な品揃えと競争力のある価格設定が魅力を高めている。ソーシャルメディアとインフルエンサーマーケティングは、消費者の嗜好形成とオンライン販売促進の主要な推進力であり、この分野は市場内で最も急速に成長しているセグメントとなっている。

店舗販売(主流) vs 非店舗販売(新興)

日本美容ツール市場では、店舗販売が依然として主流の流通経路であり、確立された小売大手や美容専門店が、カスタマイズされた顧客体験を提供している。これらの店舗ではしばしば実演が行われ、購買意欲を促す双方向的な雰囲気が創出される。一方、非店舗型販売は急速に台頭しており、利便性を重視するテクノロジーに精通した消費者層に支持されている。オンラインチャネルは価格比較を容易にし、実店舗では通常取り扱いのないグローバルブランドへのアクセスを可能にする。オンラインショッピングへの信頼の高まりと、デジタルエンゲージメントへの顧客嗜好の変化が、非店舗型小売の地位をさらに強化しており、日本の美容ツール市場における変革の重要な推進力となっている。

主要プレイヤーと競争環境

日本の美容ツール市場は、イノベーション、高品質製品への消費者嗜好、持続可能性への重視の高まりによって牽引される、ダイナミックな競争環境が特徴です。資生堂(日本)、ロレアル(フランス)、エスティローダー(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。資生堂(日本)は、日本の消費者に響く製品開発のために、自社の伝統と現地の専門知識を活用することに重点を置いている。一方、ロレアル(フランス)は、より幅広い顧客層にリーチするために、デジタルトランスフォーメーションとEコマースを重視している。エスティローダー(米国)は、積極的なマーケティングキャンペーンやインフルエンサーとのコラボレーションで知られており、これらは消費者の認識を大きく形作り、売上を牽引している。市場構造は、確立されたブランドと新興プレイヤーが混在する、中程度の分散状態にあるように見える。製造の現地化やサプライチェーン最適化といった主要戦略は各社に共通しており、市場需要や消費トレンドへの迅速な対応を可能にしている。これらの主要プレイヤーの総合的な影響力は、イノベーションとブランドロイヤルティが最優先される競争環境を育んでいる。

10月、資生堂(日本)は主要テック企業との戦略的提携を発表し、製品開発プロセスへのAI統合を進めた。この動きは美容ツールのパーソナライゼーションを強化し、カスタマイズされたソリューションを求める消費者の要望に応えるものと見られる。AI活用により、資生堂(日本)は研究開発の効率化を図り、製品投入の迅速化と顧客満足度の向上を目指す。

9月にはロレアル(フランス)が環境に配慮した新美容ツールラインを発表し、持続可能性への取り組みを表明。この施策は環境配慮製品への需要拡大に応えるだけでなく、ロレアル(フランス)を持続可能な美容実践のリーダーとして位置づけるものである。これらのツールの導入は、環境意識の高い消費者層におけるブランドロイヤルティ強化につながり、市場シェア拡大に寄与する可能性がある。

8月にはエスティローダー(米国)が、人気ソーシャルメディアプラットフォームとの連携によるインタラクティブな美容体験創出を通じ、デジタルマーケティング活動を拡大した。この戦略は、美容ツール市場におけるデジタルエンゲージメントの重要性増大を示唆している。革新的なオンライン体験による消費者との深層的つながりの構築により、エスティローダー(米国)はブランド認知度向上と売上拡大を推進する見込みだ。

11月現在、美容ツール市場のトレンドとして、デジタル化・持続可能性・AI技術統合への顕著な移行が挙げられる。企業間の戦略的提携が競争環境を形作りつつあり、資源と専門知識の共有を可能にしている。今後、競争上の差別化は価格競争だけでなく、イノベーションと技術への重点化によって進化すると予想される。高品質で革新的な製品を確実に提供しつつ効率的なサプライチェーンを維持できる企業が、この急速に変化する環境で成功する可能性が高い。

業界動向

日本の美容ツール市場では、ダイナミックな状況を示す様々な動きが最近見られています。特に2023年5月には、TATCHAが環境への影響を最小限に抑えつつ製品品質を向上させることを目指した、持続可能な調達への取り組みを発表しました。DHCもまた、スキンケアとメイクアップを統合した革新的な美容ツールに焦点を当て、多機能製品を求める消費者の需要に応える形で製品ラインを拡大しています。資生堂は2023年8月、先端技術を活用した革新的な美容ツール開発に向けた研究開発(R&D)強化の意向を明らかにした。

M&A面では、カネボウが2023年9月にニッチ美容ブランドを買収しポートフォリオを拡充。ポーラオービスも国内オーガニックスキンケアブランドとの合併を成功させ、市場での存在感を高めている。日本の美容ツール市場全体の評価額は上昇傾向にあり、これは主にセルフケアやプレミアム美容ソリューションへの消費者嗜好の高まり、個人グルーミング志向の拡大を反映している。この評価額の上昇は、コーセーやマンダムといった既存企業が新製品開発や協業を模索する中で、今後の市場動向に大きな影響を与えると予測される。

将来展望

日本の美容ツール市場 将来展望

日本の美容ツール市場は、技術進歩、消費者意識の高まり、可処分所得の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.95%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型美容ツールパーソナライゼーションアプリの開発

- サブスクリプション型美容ツールサービスの拡大

- 環境に優しい持続可能な美容ツール素材への投資

2035年までに、美容ツール市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本美容ツール市場タイプ別展望

- ヘアケアツール

- カミソリ

- トリマー

- ブラシ&コーム

- マニキュア&ペディキュアツール

- ネイルファイル

- 爪切り

- キューティクルプッシャー&ニッパー

日本美容ツール市場エンドユース別展望

- 家庭用

- 業務用

日本美容ツール市場流通チャネル別展望

- 店舗ベース

- 非店舗ベース(オンライン/Eコマース)

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、種類別(百万米ドル)

- 4.1.1 ヘアケアツール

- 4.1.2 剃刀

- 4.1.3 トリマー

- 4.1.4 ブラシ&コーム

- 4.1.5 マニキュア&ペディキュアツール

- 4.1.6 ネイルファイル

- 4.1.7 ネイルクリッパー

- 4.1.8 カットクルプッシャー&ニッパー

- 4.2 ライフサイエンス、用途別(百万米ドル)

- 4.2.1 家庭用

- 4.2.2 商業用

- 4.3 ライフサイエンス、流通チャネル別(百万米ドル)

- 4.3.1 店舗ベース

- 4.3.2 非店舗ベース(オンライン/Eコマース)

- 4.1 ライフサイエンス、種類別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 エスティローダー(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 プロクター・アンド・ギャンブル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ロレアル(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 資生堂(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 レブロン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 コティ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 メアリーケイ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アムウェイ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 エイボン(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 エスティローダー(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況