❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

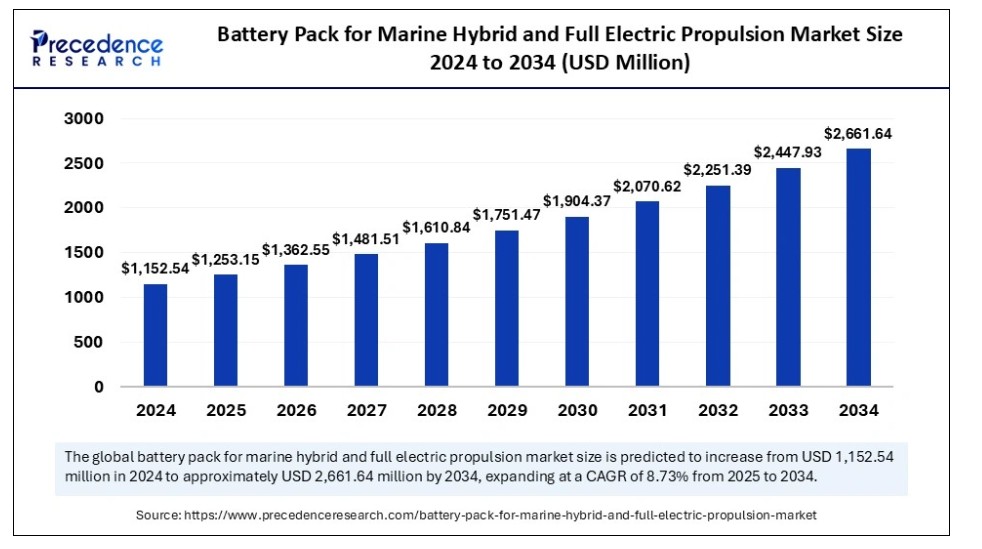

世界の船舶用ハイブリッドおよび完全電動推進用バッテリーパック市場規模は、2024年に11億5,254万米ドルと推定され、2025年の12億5,315万米ドルから2034年までに約26億6,164万米ドルへ増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)8.73%で拡大する見込みです。市場拡大の要因としては、バッテリー技術の向上、政府の補助金政策、持続可能性への取り組み、燃料費の高騰が挙げられます。

船舶用ハイブリッド・全電気推進市場向けバッテリーパック 主要ポイント

- 2024年はアジア太平洋地域が市場を支配した。

- 北米は予測期間中に最も速い成長が見込まれる。

- 船舶タイプ別では、2024年にフェリーセグメントが最大の市場シェアを占めた。

- 船舶タイプ別では、防衛艦艇セグメントが予測期間中に著しい成長を示すと予想される。

- 回転数別では、2024年に0~1000回転/分セグメントが最大の市場シェアを占めた。

- 定格出力別では、2024年に1.1~2MWセグメントが最大の市場シェアを占めた。

- 推進方式別では、2024年にハイブリッド推進セグメントが市場を支配した。

- 推進方式別では、完全電動推進セグメントが調査期間中に著しい成長を遂げると予測される。

船舶用ハイブリッド・完全電動推進市場におけるバッテリーパックへの人工知能(AI)統合

人工知能機能を搭載した電気式船舶推進システムは、性能・安全性・運用効率を最適化するため、進化的な変化をもたらす。船舶運航者はAIアルゴリズムによるリアルタイムバッテリー監視にアクセスし、設備故障を防止するためのメンテナンス要件を予測する。AIは、バッテリーパックと推進システムの最適な統合を実現する主要な構成要素として機能します。AIを活用した技術は、バッテリー充電作業を強化すると同時に、バッテリー再充電に必要な時間を短縮します。その結果、エネルギー効率と並行して、知性と信頼性が向上したバッテリーが実現され、持続可能な船舶推進ソリューションの必要性が強化されます。

市場概要

船舶用ハイブリッドおよび完全電気推進システムは、ハイブリッドモードまたは完全電気モードで船舶が電力を使用して機能できるようにするための先進的なエネルギー貯蔵ソリューションとして、バッテリーパックを必要とします。これらのバッテリーシステムは化石燃料依存度を低減する重要な手段として機能し、温室効果ガス(GHG)排出量と環境汚染の削減につながります。船舶用バッテリーパックは、特に船舶環境に対応し、耐久性と運用効率を提供するとともに、生産システムを保護します。フェリー、貨物船、オフショア船舶などの船舶は、海運業界の脱炭素化を支援する統合バッテリーシステムの恩恵を受けています。

海運セクター全体の脱炭素化への取り組みは、世界的な環境規制がこの変化を要求しているため、加速的な支援を受けています。持続可能な輸送手段と環境に優しい船舶が、先進的なバッテリー技術導入を市場に促しています。海洋ハイブリッド・完全電動推進用バッテリーパック市場は、急成長経済圏における可処分所得の増加や、環境配慮型製品への消費者需要の高まりといったトレンドにより、成長が加速しています。

海洋ハイブリッド・完全電動推進用バッテリーパック市場の成長要因

- 持続可能なエネルギーソリューションへの需要増加: 持続可能なエネルギーソリューションへの市場需要は、政府や産業が炭素排出削減とグリーン技術導入に注力していることに起因します。持続可能性は海事用途において極めて重要となっており、これらのシステムを駆動するバッテリーパックは、政府や産業が海事分野で推進する環境配慮型施策の恩恵を受けています。

- 政府規制と優遇措置: 政府機関は船舶排出ガス規制の強化とクリーン技術促進に向けた規制を拡大しています。補助金や税制優遇を含む財政的メリットによるハイブリッド電気船舶導入促進政策の組み合わせが、船舶用ハイブリッド電気推進システムの急速な拡大を支えるバッテリーパック需要を牽引しています。

- エネルギー効率への注目の高まり: 推進システムとしてのバッテリーは、燃料消費量と環境排出物の両方を削減できるため、エネルギー効率を向上させます。エネルギー効率は海事産業における主要な重要課題であり、その運用にバッテリーを必要とするハイブリッドおよび電気ソリューションの急速な拡大につながっています。

市場範囲

市場動向

推進要因

ハイブリッド推進技術の利用拡大

海事ハイブリッド・フル電動推進市場向けバッテリーパックは、海事産業全体でのハイブリッド推進システムの導入拡大を通じて新たな成長をもたらす。海事産業はフェリー、タグボート、オフショア供給船、豪華ヨットの動力源として内燃機関とバッテリーパックの組み合わせを選択している。燃料費を削減しつつ効率を向上させる推進システムにより、運用上の柔軟性が向上する。市場需要が拡大し続けるため、メーカーは様々な船舶タイプや運用用途向けにモジュール化されたカスタマイズ型動力システムを開発する機会を得ています。多様な船舶設計の特殊性は、フェリーやオフショア供給船のニーズを満たすカスタマイズ型ハイブリッド推進技術をメーカーが創出する豊富なビジネス可能性を生み出しています。

抑制要因

高い初期費用

船舶推進システムにおけるバッテリーパックは、その高額な初期コストにより課題に直面しています。大規模プロジェクトに必要な初期費用は、従来の内燃機関システムを上回ります。先進的なリチウムイオン電池、バッテリー管理システム、充電ステーションインフラは、システム全体のプロジェクトコストを押し上げる。船舶改造プロジェクトにおける既存のバッテリー技術導入は、資金源が限られる船舶運航者にとって困難である。現在の巨額な初期費用は、クリーンなバッテリーシステムを導入したい低予算の運航者にとって大きな障壁となり、市場における持続可能な代替技術の普及を制限している。

機会

環境に優しい造船所慣行への需要増加

持続可能な造船所慣行への需要は、船舶用ハイブリッドおよび完全電動推進システムの拡大を推進する要因となっている。バッテリー駆動のハイブリッドおよび完全電動システムの利用は、粒子状物質や二酸化炭素の排出を迅速に削減すると同時に、地球規模の持続可能性目標である持続可能な開発目標(SDGs)を支援する。船舶運航者はこれらのシステムにより大気汚染や温室効果ガス排出を大幅に削減し、長期的な海事分野の持続可能性を推進できる。ハイブリッドおよび完全電動推進システムの導入は、船舶所有者や運航者が今後の要求を満たすのに役立ち、環境に優しい船舶運航手法の先駆者として確立します。

船舶タイプ別インサイト

2024年、フェリーセグメントは船舶用ハイブリッド・完全電動推進市場におけるバッテリーパックの最大のシェアを占めました。短距離で予測可能なフェリー航路は、これらの船舶をハイブリッドまたは完全電動推進システムの導入に適したものとしています。バッテリー駆動システムの利点には、運用コスト削減と環境負荷低減が含まれ、これらの船舶タイプを支えています。世界各国政府は、特にフェリーを含む近海船舶を対象とした海運分野において、財政的優遇措置や運用制約を通じた新たな炭素削減政策を実施しています。フェリーの航続距離制限と予測可能な航行パターンは、ハイブリッドまたは完全電動推進システムと完全に適合し、バッテリーシステムが持続可能でコスト効率の高い解決策を提供することを可能にします。政府による持続可能性イニシアチブの推進、消費者の環境配慮型輸送ソリューションへの需要、環境規制の強化により、フェリー市場ではバッテリー駆動推進技術が急成長する見込みである。

防衛艦艇セグメントは予測期間中に大幅な成長が見込まれる。組織が軍事活動による環境影響の低減と運用燃料消費効率の向上に注力しているため、防衛艦艇の生産は増加を続けている。防衛艦艇は、従来の化石燃料供給量を削減しつつ強化された運用要件を達成するため、ハイブリッドおよび完全電動推進システムへ移行している。政府および防衛機関は、海軍作戦向けバッテリー性能向上を目的としたバッテリー技術の研究開発に多額の資金を投入している。運用効率の向上を図りつつ持続可能性目標を達成しようとする防衛機関の需要により、今後数年間で船舶推進システム向け先進バッテリーパックの需要が大幅な水準に達すると予測される。

RPMインサイト

0 RPM~1,000 RPMセグメントが、船舶用ハイブリッド・完全電動推進システム向けバッテリーパック市場で最大のシェアを占めた。レクリエーションボート、小型フェリー、水路用船舶を含むこれらの船舶は、標準的な低速機能のためこの特定の回転数範囲を利用する。市場は環境に優しい機能、効率性、騒音低減を備えた推進システムを要求しており、この回転数レベルではバッテリー駆動またはハイブリッド駆動の船舶が人気を集めている。

バッテリーパックは、レクリエーションボートや小型商用船の排出ガス削減による環境保全効果を提供しつつ、レクリエーションボートのニーズや短・中距離運航に適した効率的な出力を供給する。排出規制の強化が実施されていることから、このセグメントでの採用はさらに拡大している。

出力定格に関するインサイト

2024年、1.1MW~2MWセグメントが船舶用ハイブリッド・完全電動推進システム向けバッテリーパック市場で最大のシェアを占めた。フェリー、貨物船、オフショア支援船など中型商用船舶は、ハイブリッド推進システムの急速な普及に伴い、このセグメントの恩恵を受けています。排出ガス削減と効率性を求める船舶所有者の需要により、この出力定格システムが採用されるようになりました。蓄電能力の向上と急速充電技術の発展により、バッテリー技術の進歩がこれらのシステムソリューションの実用化を可能にしました。

世界的な環境規制と、持続可能な海運事業確立に向けた汚染削減型海事ソリューションへの市場需要の高まりにより、1.1MW~2MWユニットは拡大する見込みである。

推進方式別インサイト

ハイブリッド推進セグメントは、船舶用ハイブリッド・全電気推進市場において最大のバッテリーパックシェアを占めた。複数の推進方式を組み込んだハイブリッド推進システムは、船舶騒音の低減と燃料効率の向上を実現するとともに、運航者に必要なトルク供給性能と高効率な出力を提供する。海運業界では、メンテナンスコスト削減と炭素排出による環境汚染低減効果からハイブリッド推進システムの採用が拡大しており、これが市場成長を牽引している。

完全電動推進セグメントは調査期間中に著しい成長が見込まれる。環境問題の深刻化と、現行排出規制・政府政策による環境持続可能なソリューション支援がセグメント拡大を後押ししている。フェリーや沿岸船舶向け完全電動船の人気が高まっている背景には、短距離で予測可能な航路において優れた効率性を発揮する特性がある。完全電動推進システムは、持続可能な海上輸送への市場関心の高まりと、その導入を促進する技術の進歩により、魅力を増している。

地域別インサイト

アジア太平洋地域は、2024年に船舶用ハイブリッド・完全電動推進向けバッテリーパック市場で圧倒的なシェアを占めた。同地域は、ハイブリッド船導入への多額の資金投入と温室効果ガス排出削減への強い注力により、船舶技術をより環境に優しいソリューションへ転換する先駆的役割を担っている。主要バッテリーメーカーや海洋技術企業は本地域に本社を置き、イノベーションを促進するとともに競争力のある価格設定を可能にしている。

中国は主要な海運市場かつ造船セクターとして、ハイブリッドおよび完全電動推進ソリューションへ急速に参入している。海運部門の排出量削減を促進するため、中国政府は複数のイニシアチブを実施し資金支援プログラムを提供している。同国が持続可能性とグリーン技術開発に注力する中、こうしたイノベーションが中国をアジア太平洋地域における海洋推進産業の重要な牽引力として確立させている。

- 2024年4月、タタ・エレクトロニクスはテスラと戦略的供給契約を締結。インドで半導体バリューチェーン構築を目指す世界の主要顧客向けサプライヤーとしての地位を確立した。この極秘協定により、同社はグローバル事業向け半導体チップを供給することとなった(ET報道)。

予測期間中、北米は船舶用ハイブリッド・全電気推進システム向けバッテリーパック市場において最速の成長率を示すと予想される。船舶用バッテリーの成長は環境持続可能性に大きく依存しており、政府や業界リーダーが地球規模の気候問題解決に向けクリーン技術の導入を推進しているためである。同地域におけるレクリエーションボート利用の拡大が、電気・ハイブリッド船舶推進ソリューションの普及を促進している。北米の海運業界は、革新性と環境責任を融合した戦略を通じて、クリーン推進ソリューションの持続可能な発展を主導している。

米国は、船舶用ハイブリッドおよび完全電動推進システム向け北米バッテリーパック分野の主要勢力として主導的立場にある。政府は、環境影響を最小化するため、海事事業者がクリーン推進技術システムを導入するよう促すインセンティブと規制を整備している。米国はレクリエーションボート事業を支援しており、これらの事業者は電動およびハイブリッド動力ソリューションを採用している。

欧州は今後相当な成長率で拡大すると予測される。欧州連合(EU)の環境規制と排出削減要件は、海事産業の電動推進技術への移行を積極的に加速させている。ノルウェー、ドイツ、オランダなどの国々によるバッテリー駆動船舶の導入を通じ、様々な欧州政策が電気船舶の開発を促進している。

欧州における船舶の電動化進展は、継続的な政策プログラムを通じて英国から多大な支援を得た。英国政府はバッテリー駆動船舶の導入促進に向け、複数の財政支援イニシアチブと促進策を導入した。地域的な船舶電動化の進展において、英国は欧州の海上貿易セクター全体における持続可能な輸送支援の主導的役割を担っている。

最近の動向

- 2024年8月、ボルボ・ペンタは革新的なハイブリッド電気推進システムを開発し、ヨットおよび商業船舶市場における将来の海洋技術開発への取り組みを実証した。このシステムはシームレスな動力モード切替を可能にし、快適性と運用効率を向上させるとともに、総合的な性能を改善する。

- 2023年8月、RELiON(R)バッテリーは新製品「InSight(R) 12Vリチウム電池」を発表。これは「InSight」シリーズとして知られる革新的製品群を拡充するものです。信頼性の高い電源が運用上の最重要課題である海事・ハイブリッド推進環境向けに、性能向上機能を備えています。

船舶用ハイブリッド・全電気推進市場向けバッテリーパック企業

- ABB Group

- Corvus Energy

- Leclanché SA

- Rolls-Royce plc (Power Systems)

- Siemens AG

- Saft Groupe SA

- Tesla, Inc.

- LG Chem Ltd.

- Samsung SDI Co., Ltd.

- Panasonic Corporation

本レポートの対象セグメント

船舶タイプ別

- タグボート・OSV

- フェリー

- 防衛艦艇

- ヨット

- クルーズ船

- その他(タンカー・コンテナ船を含む)

回転数別

- 0 RPM – 1,000 RPM

- 1,001 RPM – 2,500 RPM

- 2,500 RPM超

出力別

- 1 MW以下

- 1.1 MW – 2 MW

- 3.5 MW超

推進方式別

- ハイブリッド推進

- 完全電動推進

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. 海洋ハイブリッド・全電気推進用バッテリーパック市場へのCOVID-19の影響

5.1. COVID-19の状況:海洋ハイブリッド・全電気推進用バッテリーパック産業への影響

5.2. 産業へのCOVID-19影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19状況下における市場動向と機会

第6章 市場ダイナミクス分析と動向

6.1 市場ダイナミクス

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購入者の交渉力

6.2.3 代替品の脅威

6.2.4 新規参入の脅威

6.2.5. 競争の激化度

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. 船舶タイプ別グローバル船舶用ハイブリッド・全電気推進バッテリーパック市場

8.1. 船舶タイプ別船舶用ハイブリッド・全電気推進バッテリーパック市場収益・数量予測

8.1.1. 曳船・OSV

8.1.1.1. 市場収益・数量予測

8.1.2. フェリー

8.1.2.1. 市場収益と数量予測

8.1.3. 防衛艦艇

8.1.3.1. 市場収益と数量予測

8.1.4. ヨット

8.1.4.1. 市場収益と数量予測

8.1.5. クルーズ船

8.1.5.1. 市場収益と数量予測

8.1.6. その他(タンカー・コンテナ船を含む)

8.1.6.1. 市場収益・数量予測

第9章. 船舶用ハイブリッド・全電気推進システム向けバッテリーパックの世界市場(回転数別)

9.1. 船舶用ハイブリッド・全電気推進システム向けバッテリーパック市場収益・数量予測(回転数別)

9.1.1. 0 RPM ~ 1,000 RPM

9.1.1.1. 市場収益と販売数量予測

9.1.2. 1,001 RPM ~ 2,500 RPM

9.1.2.1. 市場収益と販売数量予測

9.1.3. 2,500 RPM 以上

9.1.3.1. 市場収益と販売数量予測

第10章. 船舶用ハイブリッド・フル電動推進システム向けバッテリーパックの世界市場(出力別)

10.1. 出力別 船舶用ハイブリッド・フル電動推進システム向けバッテリーパック市場 収益・数量予測

10.1.1. 1MW以下

10.1.1.1. 市場収益・数量予測

10.1.2. 1.1MW~2MW

10.1.2.1. 市場収益と販売数量予測

10.1.3. 3.5MW超

10.1.3.1. 市場収益と販売数量予測

第11章. 推進方式別グローバル船舶用ハイブリッド・全電気推進バッテリーパック市場

11.1. 推進方式別船舶用ハイブリッド・全電気推進バッテリーパック市場収益と販売数量予測

11.1.1. ハイブリッド推進

11.1.1.1. 市場収益と販売数量予測

11.1.2. 完全電動推進

11.1.2.1. 市場収益と販売数量予測

第12章. 船舶用ハイブリッド・完全電動推進向けバッテリーパックの世界市場:地域別推定値とトレンド予測

12.1. 北米

12.1.1. 船舶タイプ別市場収益・数量予測

12.1.2. RPM別市場収益・数量予測

12.1.3. 出力定格別市場収益・数量予測

12.1.4. 推進方式別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 船舶タイプ別市場収益・数量予測

12.1.5.2. RPM別市場収益・数量予測

12.1.5.3. 出力定格別市場収益・数量予測

12.1.5.4. 推進方式別市場収益・数量予測

12.1.6. 北米その他

12.1.6.1. 船舶タイプ別市場収益・数量予測

12.1.6.2. RPM別市場収益・数量予測

12.1.6.3. 出力定格別市場収益・数量予測

12.1.6.4. 推進方式別市場収益・数量予測

12.2. 欧州

12.2.1. 船舶タイプ別市場収益・数量予測

12.2.2. RPM別市場収益・数量予測

12.2.3. 出力定格別市場収益・数量予測

12.2.4. 推進方式別市場収益・数量予測

12.2.5. 英国

12.2.5.1. 船舶タイプ別市場収益・数量予測

12.2.5.2. 回転数(RPM)別市場収益・数量予測

12.2.5.3. 出力定格別市場収益・数量予測

12.2.5.4. 推進方式別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 船舶タイプ別市場収益・数量予測

12.2.6.2. 回転数(RPM)別市場収益・数量予測

12.2.6.3. 出力定格別市場収益・数量予測

12.2.6.4. 推進方式別市場収益・数量予測

12.2.7. フランス

12.2.7.1. 船舶タイプ別市場収益・数量予測

12.2.7.2. RPM別市場収益・数量予測

12.2.7.3. 電力定格別市場収益・数量予測

12.2.7.4. 推進方式別市場収益・数量予測

12.2.8. その他の欧州

12.2.8.1. 船舶タイプ別市場収益・数量予測

12.2.8.2. RPM別市場収益・数量予測

12.2.8.3. 出力別市場収益・数量予測

12.2.8.4. 推進方式別市場収益・数量予測

12.3. アジア太平洋地域

12.3.1. 船舶タイプ別市場収益・数量予測

12.3.2. RPM別市場収益・数量予測

12.3.3. 電力定格別市場収益・数量予測

12.3.4. 推進方式別市場収益・数量予測

12.3.5. インド

12.3.5.1. 船舶タイプ別市場収益・数量予測

12.3.5.2. RPM別市場収益・数量予測

12.3.5.3. 出力定格別市場収益・数量予測

12.3.5.4. 推進方式別市場収益・数量予測

12.3.6. 中国

12.3.6.1. 船舶タイプ別市場収益・数量予測

12.3.6.2. RPM別市場収益・数量予測

12.3.6.3. 出力別市場収益・数量予測

12.3.6.4. 推進方式別市場収益・数量予測

12.3.7. 日本

12.3.7.1. 船舶タイプ別市場収益・数量予測

12.3.7.2. RPM別市場収益・数量予測

12.3.7.3. 出力別市場収益・数量予測

12.3.7.4. 推進方式別市場収益・数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 船舶タイプ別市場収益・数量予測

12.3.8.2. RPM別市場収益・数量予測

12.3.8.3. 出力定格別市場収益・数量予測

12.3.8.4. 推進方式別市場収益・数量予測

12.4. 中東・アフリカ

12.4.1. 船舶タイプ別市場収益・数量予測

12.4.2. RPM別市場収益・数量予測

12.4.3. 出力別市場収益・数量予測

12.4.4. 推進方式別市場収益・数量予測

12.4.5. GCC

12.4.5.1. 船舶タイプ別市場収益・数量予測

12.4.5.2. RPM別市場収益・数量予測

12.4.5.3. 出力別市場収益・数量予測

12.4.5.4. 推進方式別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. 船舶タイプ別市場収益・数量予測

12.4.6.2. RPM別市場収益・数量予測

12.4.6.3. 出力定格別市場収益・数量予測

12.4.6.4. 推進方式別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 船舶タイプ別市場収益・数量予測

12.4.7.2. RPM別市場収益・数量予測

12.4.7.3. 出力定格別市場収益・数量予測

12.4.7.4. 推進方式別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. 船舶タイプ別市場収益・数量予測

12.4.8.2. RPM別市場収益・数量予測

12.4.8.3. 出力定格別市場収益・数量予測

12.4.8.4. 推進方式別市場収益・数量予測

12.5. ラテンアメリカ

12.5.1. 船舶タイプ別市場収益・数量予測

12.5.2. RPM別市場収益・数量予測

12.5.3. 出力別市場収益・数量予測

12.5.4. 推進方式別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. 船舶タイプ別市場収益・数量予測

12.5.5.2. RPM別市場収益・数量予測

12.5.5.3. 電力定格別市場収益・数量予測

12.5.5.4. 推進方式別市場収益・数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 船舶タイプ別市場収益・数量予測

12.5.6.2. RPM別市場収益・数量予測

12.5.6.3. 出力定格別市場収益・数量予測

12.5.6.4. 推進方式別市場収益・数量予測

第13章 企業プロファイル

13.1. ABBグループ

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. コーバス・エナジー

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. レクランシェ社

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. ロールスロイス社(パワーシステムズ)

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. シーメンス AG

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. サフト・グループ SA

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. テスラ社

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. LG Chem Ltd.

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. Samsung SDI株式会社

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. パナソニック株式会社

13.10.1. 会社概要

13.10.2. 製品提供

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖