❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

基地局アンテナ市場規模とシェア予測見通し 2025年から2035年

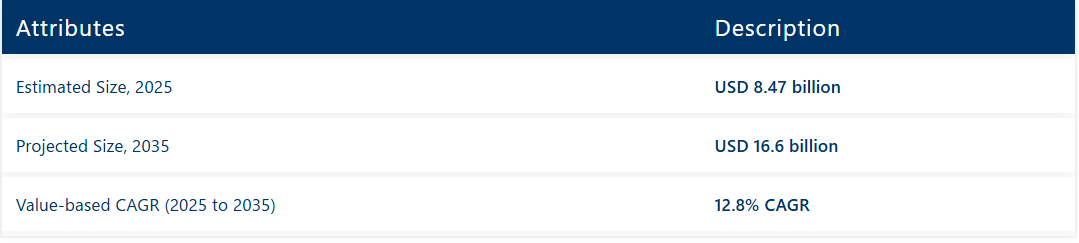

世界の基地局アンテナ市場は、2025年の84億7000万米ドルから2035年までに166億米ドルへと大幅に成長すると予測されており、12.8%という高いCAGR(年平均成長率)を示しています。

基地局アンテナ部品においてサードパーティベンダーへの依存度が高まる中、サプライヤー管理は信頼性の高いネットワーク提供能力にとって極めて重要である。通信、防衛、企業ネットワーク分野における高性能アンテナの需要増加が市場を牽引している。FCC(米国)やETSI(ヨーロッパ)などの規制機関による周波数割当や環境基準は、認証済みアンテナ採用の主要な推進要因として継続している。

5Gネットワークの展開とネットワーク高密度化の進展は、カバレッジと効率性を向上させる高度なFDD/TDDアンテナの成長過程を牽引している。同時に、通信インフラに対するサイバー攻撃の継続的脅威への懸念が高まる中、事業者は耐環境性・暗号化機能を強化したセキュアなアンテナハードウェアへの投資を進めている。

北米は、早期の5G導入、大規模な通信投資、主要アンテナメーカーの立地により最大の市場セグメントとなる見込みである。一方、アジア太平洋(APAC)、特にインドと中国は、通信インフラの拡大と政府主導のデジタル化施策により急速に成長している。世界の基地局アンテナ市場評価属性 説明推定規模(2025年) 84億7,000万米ドル予測規模(2035年) 166億米ドル価値ベースCAGR(2025~2035年) 12.8% CAGR

現代ネットワークにおいてユーザーに提供されるスペクトル効率とデータ転送速度の向上を保証する、大規模MIMO(Multiple Input, Multiple Output)アンテナの密集配置への移行が進んでいる。マルチバンドアンテナは通信業界で普及しつつあり、複数の周波数帯域をサポートすると同時に、複数モジュール(アンテナ)の設置コストを最小化し、ネットワーク性能を向上させる。

さらに、アンテナ材料の進歩(例:軽量かつ耐久性の高い複合材料)により性能が向上すると同時に、設置と保守の複雑さも軽減されている。加えて、ビームフォーミング技術の採用により、正確な信号管理が不可欠な都市環境など、高データトラフィック条件下でのカバレッジと効率の向上が可能となっている。

製造業、物流、スマートシティにおける先進的な基地局アンテナの採用拡大は、業界横断的なプライベート5Gネットワークの普及によりさらに加速している。

こうした特有の要件により、ミッションクリティカルな用途における低遅延通信とシームレスな接続性には、課題に対応可能な専用アンテナソリューションが求められます。加えて、地方部や遠隔地への接続性向上のための投資拡大は、最小限のインフラで広大な地理的範囲をカバーする高利得アンテナの必要性を促進しています。

通信事業者や企業によるネットワーク容量と信頼性の向上へのニーズと需要により、アンテナ設計、材料、展開戦略の継続的な進歩がその進化を形作り続け、このセグメントの強力な成長過程を牽引するでしょう。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期にわたる、世界の基地局アンテナ市場の予想CAGRを示しています。本評価は基地局アンテナ業界の変化を概説し、収益動向を特定することで、主要な意思決定者に年間を通じた市場パフォーマンスに関する理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指す。2024年から2034年までの上半期(H1)において、事業は11.4%のCAGRで急成長すると予測され、同10年間の下半期(H2)では11.9%とやや高い成長過程が続きそうだ。

その後、2024年上半期から2034年下半期にかけて、CAGRは上半期に12.8%へわずかに低下する一方、下半期は13.3%と高い水準を維持すると予測される。上半期(H1)では市場が50ベーシスポイント(BPS)増加したのに対し、下半期(H2)では60ベーシスポイント(BPS)の増加が見られた。

主要投資セグメント別基地局アンテナ市場分析

本セクションでは、基地局アンテナ市場の主要セグメントに関する詳細な洞察を提供する。製品カテゴリーにはFDDアンテナとTDDアンテナが含まれる。用途カテゴリーには屋上基地局やマクロ基地局などがある。このうちTDDは急速に成長している。マクロ基地局は基地局アンテナ市場で最大のシェアを占める。

急増するTDD導入が基地局アンテナの成長過程を牽引

中帯域・高帯域スペクトルにおける5Gネットワークの事業者による拡大に伴い、TDDアンテナは現在の帯域幅需要に基づき上り/下りリソースを動的に割り当て可能なため、最適な選択肢となっている。中国、米国、インドなどの国々による大規模なTDD導入が進んでおり、中国だけでも2024年には230万基以上のTDDベースの5G基地局が稼働する見込みです。

政府主導の施策がTDD拡大のペースを加速させています。中国工業情報化部(MIIT)は5G TDDネットワーク向けに追加の3.5GHz帯および4.9GHz帯スペクトルを解放し、TDDアンテナの需要増加につながった。例えば米国では連邦通信委員会(FCC)が中帯域スペクトルを事業者に開放したことで、TDDベースの5Gネットワークが中帯域スペクトルを利用可能となり、2026年までに人口の85%をカバーする目標が設定されている。

インド通信省(DoT)は2023年に72GHz帯の周波数オークションを実施し、TDD採用をさらに促進するとともにTDDベースの展開を推進している。世界的なTDD採用拡大に伴い、進化したTDD対応基地局アンテナの需要は飛躍的に増加すると予想される。

基地局アンテナ市場において、TDDアンテナは2025年から2035年にかけて年平均成長率(CAGR)14.4%で大幅な成長過程が見込まれる。

シェアベースではマクロ基地局が圧倒的シェアを占める

マクロ基地局は現在、基地局アンテナ市場シェアの大部分を占め、都市部・郊外・地方に主に展開されているため最高額を記録している。

広域カバレッジを提供し、増大するモバイル接続需要を満たす上で不可欠である。世界の基地局の70%以上がマクロ基地局ベースであり、主に中国・米国・欧州諸国に設置されている。

この状況に対応するため、世界各国政府は接続性拡大とネットワークの空白地帯解消を優先課題としてマクロ基地局の拡充を進めている。中国政府はマクロ基地局ネットワークの拡大に300億米ドル以上を投じ、2025年までに360万基の基地局設置を目標としている。

米国連邦通信委員会(FCC)は「5G農村振興基金」を通じ、サービス未充足地域へのマクロ基地局設置拡大支援に90億米ドルを拠出している。

これに対し、インドのユニバーサルサービス義務基金(USOF)は、全国的なカバレッジ改善のため、10万基の新規マクロ基地局設置を事業者に資金援助している。マクロ基地局は基地局アンテナ市場を支配すると予測され、2024年には52.2%という大きなシェアを占める見込みである。

産業の主なハイライト

5Gネットワークの展開拡大が先進的なFDD/TDDアンテナの需要を牽引

世界の5Gネットワークの急速な成長過程は、高性能な周波数分割複信(FDD)および時分割複信(TDD)アンテナの需要を大きく促進している。これらのアンテナは上り/下り通信を最大化し、ネットワーク性能を強化する。

通信は5G展開を加速させており、より広い周波数帯域、より高速なデータ通信、より大きな容量をサポートするアンテナを必要としている。世界各国の政府はデジタル接続性の向上のために5G展開を支援している。

例えば、5Gのデータ効率とカバレッジを改善するため、米国連邦通信委員会(FCC)は最近、新たな5G中帯域スペクトル割当を発表した。しかしクアルコムは特に、自社アンテナの需要を5G基地局に依存している。中国政府は2024年だけで60万基以上の新規5G基地局設置を計画しており、同社のANTXチップ需要を急拡大させる見込みだ。

政府推計によれば、中国の5G加入者数は2023年末時点で13億人を超え、ネットワークインフラの継続的拡充が不可欠となっている。同様にヨーロッパ連合(EU)は2025年までに都市圏の5G完全カバーを目標としており、FDD/TDDアンテナへの注目が高まっている。

小型基地局の増加に伴い、コンパクトかつ高性能なアンテナの需要が高まる

小型基地局の普及が、小型で高性能な基地局アンテナの需要を牽引している。これによりネットワークカバレッジと容量が強化される。大都市の高度な混雑環境では、マクロ基地局だけでは需要に対応できず、必要なカバレッジを提供し全員を接続するために小型基地局が必要となる。こうした小型基地局には、省スペース性と高データスループット処理能力、干渉防止機能を併せ持つアンテナが求められる。

世界各国で政府は5Gおよびスマートシティ構想の一環としてスモールセル導入を推進している。米国では連邦通信委員会(FCC)が規制緩和と迅速化を図り、主要都市圏における承認期間を半減させることで設置ペースを加速させている。

インド通信省(DoT)は、2025年までに20万基以上のスモールセルを展開し、全国的な5G接続性の向上を目指す。同様に、日本政府が支援する通信事業では、2025年までに推定5,000万人の5Gユーザーにシームレスな接続を提供するため、スモールセルインフラに資金を投入している。

IoT普及の進展にはシームレス接続のための高度なアンテナ性能が不可欠

モノのインターネット(IoT)の爆発的成長は、膨大なデバイス接続や超低遅延などを支える革新的な基地局アンテナへの需要を強めている。スマートシティ、産業自動化、医療、交通分野で業界がIoT用途を採用する中、通信業界は数百万の接続デバイス間で継続的なデータ伝送を提供しなければならない。

しかし、従来品のアンテナの多くは、大規模接続に対する需要の高まりに対応できておらず、高周波数アジリティや優れた干渉管理などの性能特性を強化したアンテナの開発が急務となっている。

政府主導のグローバルなIoTインフラ計画による需要増加 こうした計画への投資額はLTEインフラプロジェクトに比べはるかに少ないものの、世界各国の政府もIoTインフラに投資しており、先進的なアンテナの需要を牽引している。

デジタル変革投資には、ヨーロッパ連合(EU)が加盟国向けにIoT駆動型スマートグリッドやスマートシティプロジェクトを含む950億ユーロ規模の投資計画を実施している事例がある。中国工業情報化部(MIIT)は2023年、国内のIoT接続数が23億件を超え、基地局アンテナの大規模更新が必要となったと発表した。

大型・重量アンテナはタワー設置を複雑化し、インフラコストを増加させる

通信は、大型化・重量化する先進基地局アンテナの設置とコスト課題に直面している。特に超高周波帯におけるMassive MIMOやビームフォーミング技術は、より多くのアンテナ素子を搭載するため大型構造物を必要とする。アンテナ群の増大は通信タワーへの負荷を増大させ、重量制限を超過して構造的不安定性を招く場合がある。

その結果、事業者は装甲タワーや全く異なるインフラへの投資を余儀なくされ、資本支出が劇的に増加する。重いアンテナは輸送・設置に特殊な設備と熟練した人員を必要とし、展開コストをさらに押し上げる。

2020年から2024年までの世界基地局アンテナ販売見通しと、2025年から2035年までの需要予測の比較

2020年から2024年にかけて、大規模な5G展開とデータトラフィックの増加、通信インフラの経済的構築の進展により、世界的な基地局アンテナ販売は増加した。通信事業者がより広い帯域幅と低遅延のユースケースを見据えてネットワークを進化させる中、高度な周波数分割複信(FDD)および時分割複信(TDD)アンテナに対する堅調な需要が市場の著しい成長につながった。

当社の予測によれば、2024年末時点での世界ベースステーションアンテナ売上高は75億6,000万米ドルを超えると推定される。中国、米国、韓国などにおける5G技術の迅速な導入がこの拡大をもたらしており、中国単独でも2024年までに300万基以上の5G基地局が設置された。

2025年から2035年にかけては、次世代6Gの研究開発、スマートシティの展開、遠隔地・未開発地域への通信網拡充により、基地局アンテナの需要はさらに加速すると予測される。世界の年間販売台数は2030年末までに1,500万台を突破し、市場収益は2035年までに251億6,000万米ドルに達すると予測されている。

世界各国政府は5Gおよび将来の6G展開に向け野心的な目標を設定しており、ヨーロッパ連合(EU)は2030年までに全市民を対象とした都市部5G完全カバーを掲げている。さらに接続性要件を支援するため、インド政府は2035年までに100万基以上の新規通信タワー建設を計画している。

市場集中度

ティア1ベンダーが世界基地局アンテナ市場を支配し、総市場シェアの55%から60%を占めています。これには、Huawei Technologies、CommScope、Ericsson、Nokiaといった大規模な通信インフラ供給企業が含まれ、膨大な研究開発能力、大量生産能力、そして全世界の通信事業者との協力関係を保有しています。しかし、Massive MIMOやビームフォーミングアンテナの技術開発により、

ティア1ベンダーは依然として市場を支配しており、5G展開における大規模契約を獲得している。2024年には、中国および海外市場における大規模な5G爆発的展開に支えられ、ファーウェイ単独で世界の基地局アンテナ出荷量の30%以上を占めた。

ティア2ベンダーは市場のシェアの10~15%を占め、カトライン(現エリクソン傘下)、ZTE、ローゼンベルガーといった地域密着型企業やニッチアンテナメーカーで構成される。これらのベンダーは中規模通信事業者や地域ネットワーク拡張に注力している。

個別ネットワークニーズに基づいた中小企業向け低価格オプションの提供に強みを持つ。スモールセルアンテナやプライベート5Gネットワークの普及拡大により需要が押し上げられる可能性のあるティア2ベンダー向け出荷量は、2024年にZTE経由で世界の約10%を占めた。

ティア3ベンダーは市場シェアの合計で20~25%を占める。これらは小規模またはニッチメーカー、ならびにカスタマイズソリューションや地域特化型アプローチを取る新規参入企業である。

このレベルにおける主要プレイヤー(Amphenol Antenna Solutions、Ace Technologiesなど)は、地域限定展開/小規模通信ネットワーク向けアンテナを提供している。

国別洞察

本セクションでは、基地局アンテナ市場で成長過程にある各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を概説する。現在の予測に基づけば、中国、インド、米国は予測期間中に着実な成長が見込まれる。

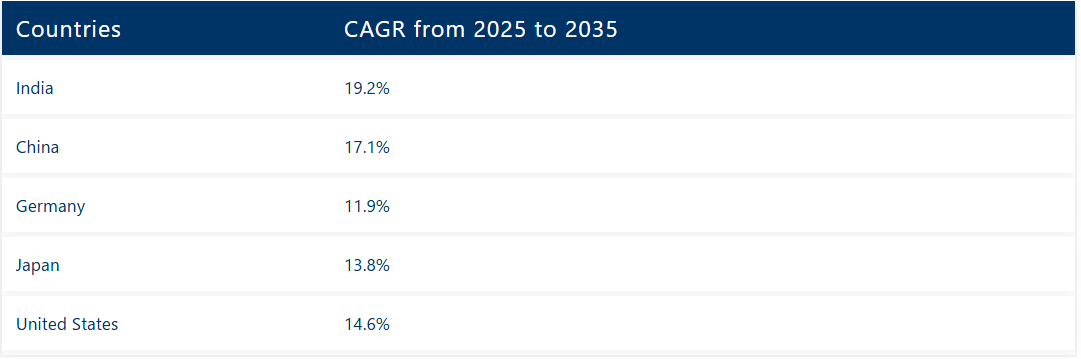

国別 2025年から2035年までのCAGRインド 19.2%中国 17.1%ドイツ 11.9%日本 13.8%米国 14.6%

インドの農村部接続推進が基站アンテナの大規模設置を牽引

インドが都市部と農村部のインターネットアクセス格差解消に向け通信システムを拡充する中、世界最大規模の基站アンテナ設置が実現する見込みだ。インド政府は60万以上の村落へのブロードバンドアクセス改善を目的としたBharatNetプロジェクトなどの農村接続計画を推進している。

この目的のため、通信事業者は遠隔地域のネットワークカバレッジ強化に向け、最先端の基地局アンテナを備えた20万基以上の新規モバイルタワーを追加設置している。一方、主要事業者であるリライアンス・ジオとバーティ・エアテルが主導するインドの5G展開は、2025年までに全国的なネットワークカバレッジ実現という大きな目標のもと、この設置急増を裏付け補完するものだ。

2023年、インド政府は主にサービス未提供地域における4G・5Gシステム拡充のため、通信インフラに63億米ドルを投資する計画を立てた。

さらに、ユニバーサルサービス義務基金(USOF)の創設により、通信事業者は農村部接続基盤整備への投資に代わる形で補助金を受けられるようになった。インドの基地局アンテナ市場は、2025年から2035年にかけて年平均成長率(CAGR)19.2%の大幅な成長過程にある。

基地局向けAI駆動ネットワーク最適化ソリューションの米国における統合拡大

基地局の効率向上、運用コスト削減、信号品質の向上のため、米国の通信業界ではAIベースのネットワーク最適化ソリューションの導入が着実に進んでいる。

ベライゾン、AT&T、T-モバイルなどの米国通信は、AI技術を活用して国内25万基以上のマクロ基地局において、周波数帯域の最適化、電力消費の削減、リアルタイムトラフィック処理の改善を実現している。高密度都市部ではAI駆動アンテナが自動ビームフォーミングを実行し、郊外・農村部では効率的なカバレッジが保証される。

この変革期において、米国連邦通信委員会(FCC)は通信ネットワーク全体でのAI導入促進策を承認。5G基金(農村地域向け)から90億ドルを拠出し、サービス未到達地域におけるAI最適化基地局の整備を支援している。米国基地局アンテナ市場は、この期間中に年平均成長率(CAGR)14.6%で拡大すると予測される。

中国の積極的な5G展開が先進基地局アンテナの需要を牽引

世界の科学コミュニティは5G展開において重要な役割を担っており、中国がこの分野で世界をリードしようとする取り組みにより、先進基地局アンテナに対する前例のない需要が生まれている。

特に中国では2025年を5Gネットワーク完全カバーの目標年と設定しており、中国移動・中国電信・中国聯通といった通信大手は2024年時点で国内に300万基以上の5G基地局を設置したと報告している。これらの展開ではMassive MIMOやビームフォーミングといった技術が採用され、低遅延アプリケーションを支える超高速接続を実現している。

「デジタル中国」戦略に基づき、中国政府は(過去4年間で)通信インフラに総額500億米ドルを投資し、都市部と農村部双方における基地局の展開を推進してきた。2023年10月までのデータで訓練済み次世代ネットワークを実現するため、業界情報化省(MIIT)は高効率5Gアンテナの普及促進政策を実施し、国内生産量を年間35%増加させている。

さらに、スマートシティへの注力も需要を牽引しており、広東省や江蘇省などでは2025年までに5G対応の新規基地局10万基以上の設置を計画している。中国の基地局アンテナ市場は世界シェアの54.3%を占め、2025年から2035年にかけて高いCAGRで成長を続ける見込み。

基地局アンテナ業界の主要企業

- Huawei Technologies Co., Ltd.

- CommScope Holding Company, Inc.

- Ericsson

- Nokia Corporation

- ZTE Corporation

- Kathrein (a part of Rosenberger)

- Amphenol Corporation

- Ace Technologies Corp.

- MOBI Development Co., Ltd.

- Tongyu Communication Inc.

基地局アンテナ市場のセグメンテーション

製品別:

製品別では、FDDアンテナとTDDアンテナに区分される。

用途別:

用途別では、屋上基地局とマクロ基地局に区分される。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、ヨーロッパの主要国における地域分析を実施した。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 製品別世界市場分析

- FDDアンテナ

- TDDアンテナ

- 世界市場分析(用途別)

- 屋上基地局

- マクロ基地局

- 世界市場分析(地域別)

- 北米

- 中南米

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析(主要セグメントおよび主要国別)

- 中南米販売分析(主要セグメントおよび主要国別)

- 東アジア主要セグメントおよび主要国別売上分析

- 南アジア・太平洋主要セグメントおよび主要国別売上分析

- 西ヨーロッパ主要セグメントおよび主要国別売上分析

- 東ヨーロッパ主要セグメントおよび主要国別売上分析

- 中東・アフリカ主要セグメントおよび主要国別売上分析

- 競争展望とダッシュボード

- 企業プロファイル

-

- Huawei Technologies Co., Ltd.

- CommScope Holding Company, Inc.

- Ericsson

- Nokia Corporation

- ZTE Corporation

- Kathrein (a part of Rosenberger)

- Amphenol Corporation

- Ace Technologies Corp.

- MOBI Development Co., Ltd.

- Tongyu Communication Inc.

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2019年~2034年)

表2:提供別世界市場規模(百万米ドル)予測、2019年から2034年

表3:技術別世界市場規模(百万米ドル)予測、2019年から2034年

表4:提供形態別世界市場規模(百万米ドル)予測、2019年から2034年

表5:用途別世界市場規模(百万米ドル)予測、2019年から2034年

表6:国別北米市場規模(百万米ドル)予測、2019年から2034年

表7:提供形態別北米市場規模(百万米ドル)予測、2019年から2034年

表8:北米市場規模(百万米ドル)予測:技術別、2019年から2034年

表9:北米市場規模(百万米ドル)予測:提供形態別、2019年から2034年

表10:北米市場規模(百万米ドル)予測:用途別、2019年から2034年

表11:中南米市場規模(百万米ドル)国別予測、2019年から2034年

表12:中南米市場規模(百万米ドル)提供形態別予測、2019年から2034年

表13:中南米市場規模(百万米ドル)技術別予測、2019年から2034年

表14:中南米市場規模(百万米ドル)提供形態別予測、2019年から2034年

表15:中南米市場規模(百万米ドル)用途別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表17:西ヨーロッパ市場規模(百万米ドル)提供形態別予測、2019年から2034年

表18:西ヨーロッパ市場規模(百万米ドル)技術別予測、2019年から2034年

表19:西ヨーロッパ市場規模(百万米ドル)提供形態別予測、2019年から2034年

表20:西ヨーロッパ市場規模(百万米ドル)予測:用途別、2019年から2034年

表21:東ヨーロッパ市場規模(百万米ドル)予測:国別、2019年から2034年

表22:東ヨーロッパ市場規模(百万米ドル)予測:提供形態別、2019年から2034年

表23:東ヨーロッパ市場規模(百万米ドル)技術別予測、2019年から2034年

表24:東ヨーロッパ市場規模(百万米ドル)提供形態別予測、2019年から2034年

表25:東ヨーロッパ市場規模(百万米ドル)用途別予測、2019年から2034年

表26:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2019年から2034年

表27:南アジア・太平洋地域市場規模(百万米ドル)提供形態別予測、2019年から2034年

表28: 南アジア・太平洋地域市場規模(百万米ドル)技術別予測、2019年から2034年

表29:南アジア・太平洋地域市場規模(百万米ドル)提供形態別予測、2019年から2034年

表30:南アジア・太平洋地域 市場規模(百万米ドル) 用途別予測、2019年から2034年

表31:東アジア 市場規模(百万米ドル) 国別予測、2019年から2034年

表32:東アジア市場規模(百万米ドル)提供別予測、2019年から2034年

表33:東アジア市場規模(百万米ドル)技術別予測、2019年から2034年

表34:東アジア市場規模(百万米ドル)提供別予測、2019年から2034年

表35:東アジア市場規模(百万米ドル)用途別予測、2019年から2034年

表36:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表37:中東・アフリカ市場規模(百万米ドル)提供別予測、2019年から2034年

表38:中東・アフリカ市場規模(百万米ドル)技術別予測、2019年から2034年

表39:中東・アフリカ市場規模(百万米ドル)提供別予測、2019年から2034年

表40:中東・アフリカ市場規模(百万米ドル)用途別予測、2019年から2034年

図表一覧

図1:提供形態別世界市場規模(百万米ドル)、2024年から2034年

図2:技術別世界市場規模(百万米ドル)、2024年から2034年

図3:提供形態別世界市場規模(百万米ドル)、2024年から2034年

図4:用途別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模(百万米ドル)、2024年から2034年

図6:地域別世界市場規模(百万米ドル)分析、2019年から2034年

図7:地域別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図8:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図9:提供形態別世界市場価値(百万米ドル)分析、2019年から2034年

図10:提供形態別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図11:提供形態別世界市場前年比成長過程(%)予測、2024年から2034年

図12:技術別世界市場価値(百万米ドル)分析、2019年から2034年

図13:技術別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図14:技術別世界市場前年比成長過程(%)予測、2024年から2034年

図15:提供形態別世界市場価値(百万米ドル)分析、2019年から2034年

図16:提供形態別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図17:提供形態別世界市場前年比成長過程(%)予測、2024年から2034年

図18:用途別世界市場規模(百万米ドル)分析、2019年~2034年

図19:用途別世界市場シェア(%)およびBPS分析、2024年~2034年

図20:用途別世界市場前年比成長過程(%)予測、2024年~2034年

図21:提供形態別世界市場魅力度、2024年から2034年

図22:技術別世界市場魅力度、2024年から2034年

図23:供給形態別世界市場魅力度、2024年から2034年

図24:用途別世界市場魅力度(2024~2034年)

図25:地域別世界市場魅力度(2024~2034年)

図26:提供形態別北米市場規模(百万米ドル)(2024~2034年)

図27:北米市場規模(百万米ドル)-技術別、2024年から2034年

図28:北米市場規模(百万米ドル)-提供形態別、2024年から2034年

図29:北米市場規模(百万米ドル)-用途別、2024年から2034年

図30:北米市場規模(百万米ドル)-国別、2024年から2034年

図31:北米市場規模(百万米ドル)-国別分析、2019年から2034年

図32:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図33:北米市場の2024年から2034年の前年比成長過程(%)予測(国別)

図34:北米市場の価値(百万米ドル)分析(提供形態別)、2019年から2034年

図35:提供形態別 北米市場価値シェア(%)およびBPS分析、2024年から2034年

図36:提供形態別 北米市場前年比成長過程(%)予測、2024年から2034年

図37:技術別 北米市場価値(百万米ドル)分析、2019年から2034年

図38:北米市場における技術別市場価値シェア(%)およびBPS分析、2024年から2034年

図39:北米市場における技術別前年比成長過程(%)予測、2024年から2034年

図40:北米市場における提供別市場価値(百万米ドル)分析、2019年から2034年

図41:北米市場における提供形態別市場価値シェア(%)およびBPS分析、2024年から2034年

図42:北米市場における提供形態別前年比成長過程(%)予測、2024年から2034年

図43:北米市場における用途別市場価値(百万米ドル)分析、2019年から2034年

図44:用途別北米市場価値シェア(%)およびBPS分析、2024年から2034年

図45:用途別北米市場前年比成長過程(%)予測、2024年から2034年

図46:提供内容別北米市場魅力度、2024年から2034年

図47:北米市場における技術別魅力度(2024年~2034年)

図48:北米市場における提供形態別魅力度(2024年~2034年)

図49:北米市場における用途別魅力度(2024年~2034年)

図50:国別北米市場魅力度(2024~2034年)

図51:提供別中南米市場規模(百万米ドル)(2024~2034年)

図52:技術別中南米市場規模(百万米ドル)(2024~2034年)

図53:中南米市場規模(百万米ドル)-提供形態別、2024~2034年

図54:中南米市場規模(百万米ドル)-用途別、2024~2034年

図55:中南米市場規模(百万米ドル)-国別、2024~2034年

図56:中南米市場規模(百万米ドル)国別分析、2019年から2034年

図57:中南米市場シェア(%)およびBPS分析(国別)、2024年から2034年

図58:中南米市場前年比成長過程(%)予測(国別)、2024年から2034年

図59:提供形態別中南米市場規模(百万米ドル)分析、2019年から2034年

図60:提供形態別中南米市場シェア(%)およびBPS分析、2024年から2034年

図61:提供形態別中南米市場前年比成長過程(%)予測、2024年から2034年

図62:中南米市場規模(百万米ドル)技術別分析、2019年から2034年

図63:中南米市場シェア(%)およびBPS分析(技術別)、2024年から2034年

図64:中南米市場前年比成長過程(%)予測(技術別)、2024年から2034年

図65:中南米市場規模(百万米ドル)提供形態別分析、2019年~2034年

図66:中南米市場シェア(%)およびBPS提供形態別分析、2024年~2034年

図67:中南米市場 提供別 前年比成長過程(%)予測、2024年から2034年

図68:中南米市場 用途別 市場規模(百万米ドル)分析、2019年から2034年

図69:中南米市場 用途別 市場シェア(%)およびBPS分析、2024年から2034年

図70:中南米市場 用途別 前年比成長過程(%)予測、2024年から2034年

図71:中南米市場 提供内容別 魅力度、2024年から2034年

図72:中南米市場 技術別 魅力度、2024年から2034年

図73:中南米市場の魅力度(提供形態別)、2024年から2034年

図74:中南米市場の魅力度(用途別)、2024年から2034年

図75:中南米市場の魅力度(国別)、2024年から2034年

図76:西ヨーロッパ市場規模(百万米ドル)提供形態別、2024年から2034年

図77:西ヨーロッパ市場規模(百万米ドル)技術別、2024年から2034年

図78:西ヨーロッパ市場規模(百万米ドル)提供形態別、2024年から2034年

図79:西ヨーロッパ市場規模(百万米ドル)用途別、2024年から2034年

図80:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図81:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図82:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2024年から2034年

図83:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図84:西ヨーロッパ市場規模(百万米ドル)分析(提供形態別)、2019年から2034年

図85:提供形態別 西ヨーロッパ市場価値シェア(%)およびBPS分析、2024年から2034年

図86:提供形態別 西ヨーロッパ市場前年比成長過程(%)予測、2024年から2034年

図87:技術別 西ヨーロッパ市場価値(百万米ドル)分析、2019年から2034年

図88:西ヨーロッパ市場における技術別市場価値シェア(%)およびBPS分析、2024年から2034年

図89:西ヨーロッパ市場における技術別前年比成長過程(%)予測、2024年から2034年

図90:西ヨーロッパ市場における提供別市場価値(百万米ドル)分析、2019年から2034年

図91:西ヨーロッパ市場における提供形態別市場価値シェア(%)およびBPS分析、2024年から2034年

図92:西ヨーロッパ市場における提供形態別前年比成長過程(%)予測、2024年から2034年

図93:西ヨーロッパ市場における用途別市場価値(百万米ドル)分析、2019年から2034年

図94:西ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図95:西ヨーロッパ市場における用途別前年比成長過程(%)予測、2024年から2034年

図96:西ヨーロッパ市場における提供内容別市場魅力度、2024年から2034年

図97:西ヨーロッパ市場の魅力度(技術別)、2024年から2034年

図98:西ヨーロッパ市場の魅力度(提供形態別)、2024年から2034年

図99:西ヨーロッパ市場の魅力度(用途別)、2024年から2034年

図100:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図101:東ヨーロッパ市場規模(百万米ドル)(提供形態別)、2024年から2034年

図102:東ヨーロッパ市場規模(百万米ドル)-技術別、2024年~2034年

図103:東ヨーロッパ市場規模(百万米ドル)-提供形態別、2024年~2034年

図104:東ヨーロッパ市場規模(百万米ドル)-用途別、2024年~2034年

図105:東ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図106:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図107:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図 108:東ヨーロッパ市場の前年比成長過程(%)予測(国別、2024 年~2034 年

図 109:東ヨーロッパ市場価値

(百万米ドル) 提供別分析、2019年から2034年

図110:東ヨーロッパ市場価値シェア(%)およびBPS分析、提供別、2024年から2034年

図111:提供内容別 東ヨーロッパ市場 年々成長過程(%)予測(2024年~2034年)

図112:技術別 東ヨーロッパ市場規模(百万米ドル)分析(2019年~2034年)

図113:技術別 東ヨーロッパ市場シェア(%)およびBPS分析(2024年~2034年)

図114:東ヨーロッパ市場 技術別 年前年比成長過程(%)予測、2024年から2034年

図115:東ヨーロッパ市場 提供別 市場規模(百万米ドル)分析、2019年から2034年

図116:東欧市場における提供形態別市場価値シェア(%)およびBPS分析、2024年から2034年

図117:東欧市場における提供形態別前年比成長過程(%)予測、2024年から2034年

図118:東欧市場における用途別市場価値(百万米ドル)分析、2019年から2034年

図119:東欧市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図120:東欧市場における用途別前年比成長過程(%)予測、2024年から2034年

図121:東欧市場における提供内容別市場魅力度、2024年から2034年

図122:東ヨーロッパ市場における技術別魅力度(2024年~2034年)

図123:東ヨーロッパ市場における提供形態別魅力度(2024年~2034年)

図124:東欧市場の魅力度(用途別)、2024年から2034年

図125:東欧市場の魅力度(国別)、2024年から2034年

図126:南アジア・太平洋市場規模(百万米ドル)(提供形態別)、2024年から2034年

図127: 南アジア・太平洋地域市場規模(百万米ドル)技術別、2024年から2034年

図128:南アジア・太平洋地域市場規模(百万米ドル)提供形態別、2024年から2034年

図129:南アジア・太平洋地域市場規模(百万米ドル)用途別、2024年から2034年

図130:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図131:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図132:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図133:南アジア・太平洋地域市場前年比成長過程(%)予測(国別、2024年~2034年)

図134:南アジア・太平洋地域市場規模(百万米ドル)提供形態別分析、2019年~2034年

図135:南アジア・太平洋地域市場規模シェア(%)およびBPS提供形態別分析、2024年~2034年

図136:提供内容別 南アジア・太平洋市場 年前年比成長過程(%)予測(2024年~2034年)

図137:技術別 南アジア・太平洋市場 価値(百万米ドル)分析(2019年~2034年)

図138:南アジア・太平洋市場における技術別市場価値シェア(%)およびBPS分析、2024年から2034年

図139:南アジア・太平洋市場における技術別前年比成長過程(%)予測(2024年~2034年)

図140:南アジア・太平洋市場における提供別市場規模(百万米ドル)分析(2019年~2034年)

図141:南アジア・太平洋市場における提供形態別市場価値シェア(%)およびBPS分析、2024年から2034年

図142:南アジア・太平洋市場における提供形態別前年比成長過程(%)予測、2024年から2034年

図143: 南アジア・太平洋市場規模(百万米ドル)用途別分析、2019年~2034年

図144:南アジア・太平洋市場規模シェア(%)及びBPS用途別分析、2024年~2034年

図145:南アジア・太平洋市場前年比成長過程(%)予測用途別、2024年~2034年

図146:提供内容別南アジア・太平洋市場の魅力度(2024年~2034年)

図147:技術別南アジア・太平洋市場の魅力度(2024年~2034年)

図148:南アジア・太平洋市場における提供形態別市場魅力度(2024年~2034年)

図149:南アジア・太平洋市場における用途別市場魅力度(2024年~2034年)

図150:南アジア・太平洋市場における国別市場魅力度(2024年~2034年)

図151:東アジア市場規模(百万米ドル)提供別、2024年から2034年

図152:東アジア市場規模(百万米ドル)技術別、2024年から2034年

図153:東アジア市場規模(百万米ドル)提供別、2024年から2034年

図154:東アジア市場規模(百万米ドル)用途別、2024年から2034年

図155:東アジア市場規模(百万米ドル)国別、2024年から2034年

図156:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図157:東アジア市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図158:東アジア市場の前年比成長過程(%)予測(国別)、2024年から2034年

図159:東アジア市場の価値(百万米ドル)分析(提供内容別)、2019年から2034年

図160:提供形態別 東アジア市場価値シェア(%)およびBPS分析、2024年から2034年

図161:提供形態別 東アジア市場前年比成長過程(%)予測、2024年から2034年

図162:東アジア市場価値(百万米ドル)技術別分析、2019年から2034年

図163:東アジア市場価値シェア(%)およびBPS分析、技術別、2024年から2034年

図164:東アジア市場 技術別前年比成長過程(%)予測、2024年から2034年

図165:東アジア市場 提供別市場規模(百万米ドル)分析、2019年から2034年

図166: 図166:東アジア市場における供給別市場価値シェア(%)およびBPS分析、2024年から2034年

図167:東アジア市場 提供別 前年比成長過程(%)予測、2024年から2034年

図168:東アジア市場 用途別 市場規模(百万米ドル)分析、2019年から2034年

図169:東アジア市場 用途別 市場シェア(%)およびBPS分析、2024年から2034年

図170:東アジア市場 用途別 前年比成長過程(%)予測、2024年から2034年

図171:東アジア市場 提供内容別 魅力度、2024年から2034年

図172:東アジア市場 技術別 魅力度、2024年から2034年

図173:東アジア市場における提供形態別魅力度(2024~2034年)

図174:東アジア市場における用途別魅力度(2024~2034年)

図175:東アジア市場における国別魅力度(2024~2034年)

図176:中東・アフリカ市場規模(百万米ドル)提供別、2024年から2034年

図177:中東・アフリカ市場規模(百万米ドル)技術別、2024年から2034年

図178:中東・アフリカ市場規模(百万米ドル)提供形態別、2024年から2034年

図179:中東・アフリカ市場規模(百万米ドル)用途別、2024年から2034年

図180:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図181:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図182:中東・アフリカ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図183:中東・アフリカ市場前年比成長率(%)予測(国別)、2024年から2034年

図184:中東・アフリカ市場規模(百万米ドル)提供形態別分析、2019年~2034年

図185:中東・アフリカ市場規模シェア(%)およびBPS提供形態別分析、2024年~2034年

図186:中東・アフリカ市場における提供形態別前年比成長過程(%)予測(2024~2034年)

図187:中東・アフリカ市場における技術別市場規模(百万米ドル)分析(2019~2034年)

図188:中東・アフリカ市場における技術別市場価値シェア(%)およびBPS分析、2024年から2034年

図189:中東・アフリカ市場における技術別前年比成長過程(%)予測、2024年から2034年

図190:中東・アフリカ市場規模(百万米ドル)-提供形態別分析、2019年~2034年

図191:中東・アフリカ市場規模シェア(%)およびBPS分析-提供形態別、2024年~2034年

図192:中東・アフリカ市場 提供別 前年比成長過程(%)予測(2024年~2034年)

図193:中東・アフリカ市場 用途別 市場規模(百万米ドル)分析(2019年~2034年)

図194:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図195:中東・アフリカ市場における用途別前年比成長過程(%)予測、2024年から2034年

図196:中東・アフリカ市場の魅力度(提供内容別)、2024年から2034年

図197:中東・アフリカ市場の魅力度(技術別)、2024年から2034年

図198:中東・アフリカ市場における提供形態別市場魅力度(2024年~2034年)

図199:中東・アフリカ市場における用途別市場魅力度(2024年~2034年)

図200:中東・アフリカ市場における国別市場魅力度(2024年~2034年)

❖本調査資料に関するお問い合わせはこちら❖