❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ベーキング&クッキングペーパー市場規模、シェア、および予測見通し 2025年から2035年

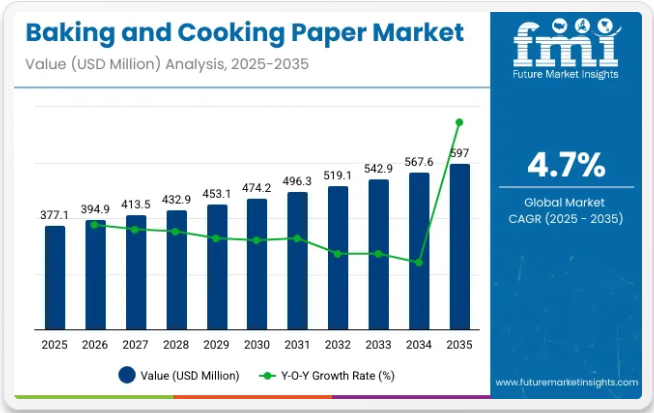

世界のベーキング&クッキングペーパー市場は、2025年に3億7710万米ドルの規模に達すると推定され、予測期間中の年平均成長過程(CAGR)4.7%で成長し、2035年までに5億9700万米ドルに達すると予測されています。この成長過程は、便利で健康的な調理法への需要増加、家庭でのベーキング・調理活動の拡大、外食業界の成長など複数の要因によって牽引されている。

ベーキング&クッキングペーパーの利便性と非粘着性は、家庭料理人にもプロのシェフにも好まれる選択となっている。

市場における重要な進展は、ベーキング&クッキングペーパーの強度と耐久性における継続的な進歩である。従来、これらの製品に対する懸念点の一つは、高温への耐性と重い負荷を支える能力であった。

しかし、材料と製造プロセスにおける技術革新により、調理や焼き上げの過酷な条件に耐えうる高強度ベーキングペーパーが開発され、より多くの用途における実用的な代替品を提供している。これらの革新により、ベーキングペーパーとクッキングペーパーの使用範囲は小型軽量製品からより重くかさばる製品へと拡大し、市場の成長をさらに加速させている。

2025年5月21日、アールストロム・ムンクショーはフランス・サンセヴェラン工場に新たなパーチメンタイザーを導入し、持続可能なベーキングペーパーの生産能力を強化した。この投資は、環境に優しい食品包装ソリューションへの需要増大に対応する同社の取り組みを裏付けるものである。

新パーチメンタイザーにより、アールストロム・ムンクショーは業界・家庭用双方に対応する高品質な堆肥化可能なパーチメント紙を生産可能となる。この戦略的措置は同社の広範な持続可能性目標に沿うものであり、欧州市場における地位を強化する。これは同社のプレスリリースで正式に発表された。

便利で健康的な調理法への需要が高まる中、ベーキング&クッキングペーパー市場は今後10年間で拡大が見込まれ、新たなイノベーションと投資の機会を提供すると予想される。

主要なベーキング&クッキングペーパー輸出入国

ベーキング&クッキングペーパー市場では、高度な製紙技術を有する国々と、成長中の食品業界を持つが生産インフラが限られる国々との間で活発な国際貿易が行われている。高品質なベーキングペーパーおよびクッキングペーパーは、商業ベーカリーと一般家庭双方の需要を満たすため世界中に輸出されている。

- 主要輸出国:主要輸出国には中国、ドイツ、米国、フィンランド、日本が含まれる。これらの国々は高度に発達したパルプ・製紙業界と先進的なコーティング技術を保有し、ベーキング・調理用途向けの耐油紙、パーチメント紙、シリコンコーティング紙を生産している。

- 主要輸入国:インド、ブラジル、メキシコ、東南アジア、アフリカの一部など新興市場では、外食産業の拡大と便利なベーキングソリューションを求める消費者嗜好を背景に輸入需要が増加中。これらの市場は国内生産能力や品質要件の制約から輸入に依存する傾向が強い。

ベーキング&クッキングペーパー市場の規制状況

ベーキング&クッキングペーパー市場は、食品安全、環境持続可能性、製品信頼性を確保するため規制されています。FDAやEFSAなどの当局は、汚染防止と食品との直接接触の安全性を確保するため、これらの用紙の組成やコーティング剤を監督しています。政府は、拡大生産者責任(EPR)政策を背景に、リサイクル可能、堆肥化可能、生分解性素材を推奨することで環境に優しい慣行を推進しています。さらに、ISOやASTMの国際規格は、耐熱性、耐油性、強度など効果的な性能のための必須品質基準を定義している。

- 材料安全性と食品接触規制:米国食品医薬品局(FDA)、欧州食品安全機関(EFSA)、その他の国家機関は、有害な汚染を防止し食品との安全な直接接触を確保するため、ベーキングペーパーおよびクッキングペーパーの組成とコーティング剤を規制している。

- 環境適合性:各国政府は、ベーキングペーパーにリサイクル可能、堆肥化可能、生分解性のある素材の使用を推奨しています。政策や拡大生産者責任(EPR)イニシアチブは、持続可能な製造と適切な廃棄を促進し、循環型経済の原則を支援します。

- 品質・性能基準:ISOやASTMなどの国際機関が定める基準は、耐熱性、耐油性、引張強度、食品安全適合性に関する要件を規定し、焼成・調理・保存時の信頼性ある性能を保証します。

半期ごとのベーキング&クッキングペーパー市場動向

下表は、2024年から2034年までの複数の半期期間における世界のベーキング&クッキングペーパー市場の予想CAGRを示しています。

2024年から2034年までの10年間の前半(H1)において、事業は4.5%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや高い4.9%の成長過程が続くと見込まれています。

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で3.6%にやや低下し、下半期でも5.8%と比較的緩やかな伸びが続くと予測される。上半期(H1)では市場が90ベーシスポイント(BPS)減少した一方、下半期(H2)では90ベーシスポイント増加した。

主要投資セグメント別ベーキング&クッキングペーパー市場分析

世界のベーキング&クッキングペーパー市場は2025年から2035年にかけて大幅な成長過程にある。この成長過程に寄与する主要セグメントには、耐油性ベーキングペーパーと41~60 GSMの坪量カテゴリーが含まれる。これらのセグメントは、業務用・家庭用キッチン双方における、便利で非粘着性、かつ環境に優しい調理ソリューションへの需要増加によって牽引されている。

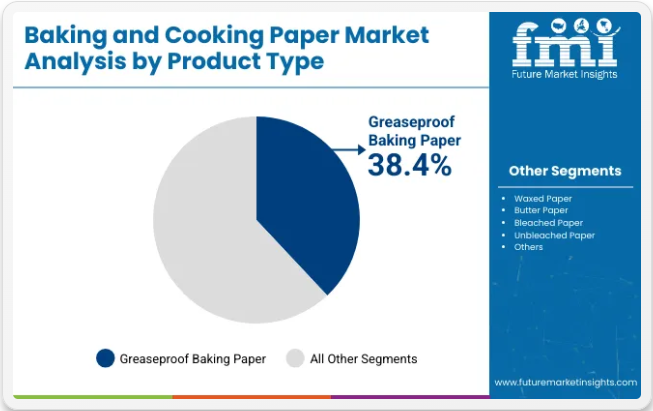

非粘着性と高性能で市場をリードする耐油性ベーキングペーパー

耐油性ベーキングペーパーは2025年に市場シェアの38.4%を占めると予測される。このセグメントの優位性は、幅広い調理・ベーキング用途に理想的な非粘着特性による耐油性ベーキングペーパーの人気の高まりに支えられている。

食品が表面に付着するのを防ぐため、見た目が良くなり、追加の油脂使用も減らせます。耐油性ベーキングペーパーは特に焼き菓子(クッキー、ケーキ、ペイストリーなど)の製造に好まれます。均一な加熱と焼き上がりの取り出しを容易にするためです。

SC Johnson ProfessionalやKimberly-Clarkといった主要企業は、環境に優しくリサイクル可能な耐油紙製品の開発に注力している。持続可能性に対する消費者の意識が高まる中、生分解性で塩素フリーの耐油紙への需要が増加している。外食業界も、調理効率の向上と衛生維持に貢献するこれらの紙を採用しており、家庭用と業務用キッチンの両方でセグメントの成長過程に寄与している。

汎用性と耐久性で成長を牽引する41~60GSM基材重量セグメント

41~60GSM基材重量カテゴリーは、2025年に58.6%の市場シェアを占めると予測されています。この範囲の紙は耐久性、強度、柔軟性の理想的なバランスを提供し、多様なベーキングや調理用途に適しているため、このセグメントは成長過程にあります。

41~60GSMの坪量の紙は高温に耐え、破れにくく、優れた保湿性を備えており、家庭料理からプロの食品生産まで一貫した結果を得る上で不可欠です。

BunzlやULINEなどの企業は、コスト効率を維持しつつ品質向上に焦点を当て、このGSM範囲内で新製品を導入している。これらの紙は、ベーキングトレイの敷き紙、蒸し料理やロースト用の食品包装、さらには包装用途など、外食産業で広く使用されている。

軽量化・高強度化・持続可能性を追求する材料への移行が、実用性と環境メリットを両立する41~60 GSMの坪量紙の需要を牽引している。廃棄物削減と調理方法の改善に注力する消費者・企業が増える中、このセグメントはベーキング&クッキングペーパー市場での優位性を維持すると予想される。

業界の主な動向と採用状況

家庭でのベーキング増加と料理活動の拡大

家庭でのベーキングや料理が、ベーキング&クッキングペーパー需要の増加に大きく影響している。これは新型コロナの拡大を受けて多くの人が自宅調理を選択した動きの一環であり、ロースト料理と同時にパン以外の焼き菓子も作るなど、他の食事と並行して行われました。こうした動きはInstagramやYouTubeといったソーシャルアプリによってさらに促進され、有名シェフやインフルエンサーが非粘着性ベーキングペーパーを使用したレシピを投稿しています。

この製品が消費者に愛され広く使用される理由は、調理を容易にし、食材の付着を防ぎ、後片付けの時間を短縮する点にあります。それだけでなく、現代ではエアフライヤーや電子レンジでの使用も急増している。この製品は家庭用ベーカーからプロまで幅広く支持されており、柔軟性と利便性を提供し、調理時の油使用量を削減するからだ。家庭での調理が増加する中、高品質で耐熱性・耐油性に優れたベーキングペーパーは、家庭・ベーカリー・レストランにおいて引き続き大きな需要を喚起している。

ノンスティック・耐油性調理ソリューションの需要拡大

プロのシェフだけでなく、一般消費者も調理・焼き菓子作りに便利なノンスティック・耐油性ソリューションを求める傾向が強まっています。ベーキングペーパーはトレイやフライパンへの手間のかかる油塗りを不要にし、最小限の油・バター使用で調理時間を短縮し健康的な調理を実現します。これは特に低脂肪調理を求める消費者にとって重要です。調理と後片付けの容易さは、多忙な家庭、ベーカリー、外食産業においてベーキングペーパーがもたらす利点の一部です。

食品企業は、衛生状態を保ち汚染を防ぐため、食品をベーキングペーパーで包んで調理することを好みます。厨房の効率化と健康志向が進む中、耐熱性・耐湿性に優れた高品質ベーキングペーパーへの需要は増加傾向にあります。使い捨てのベーキングペーパーや調理用紙など、便利な製品への嗜好の高まりが、世界市場を牽引する要因の一つです。

代替調理・ベーキングソリューションの普及

代替調理法もベーキングペーパー市場における課題の一つであり、シリコン製ベーキングマット、アルミホイル、再利用可能なノンスティックシートなどが挙げられます。消費者の多くは、ベーキングペーパーよりも耐久性が高く安価で環境に優しいシリコン製ベーキングマットを好みます。このマットは洗浄して繰り返し使用できるため、最終的には使い捨てベーキングペーパーの使用を不要にします。

同様に、アルミホイルもローストやグリル用途の代替品として大量に使用されています。耐熱性と柔軟性を兼ね備えています。消費者の嗜好が長寿命製品へと移行する中、特に長寿命代替品の登場により、使い捨てベーキング&クッキングペーパー市場の成長過程は困難な状況に直面しています。

市場集中とメーカー優位性

ティア1企業はベーキング・調理用紙市場で主要シェアを占める市場リーダーである。これらの企業は高い生産能力と幅広い製品ポートフォリオを特徴とする。複数の包装形態における製造ノウハウと強固な消費者基盤に支えられた広範な地理的展開が、市場リーダーとしての差別化要因となっている。

最新技術を活用したリサイクル・製造プロセスにより規制基準を満たし、最高品質を提供する幅広い製品シリーズを展開している。ティア1の主要企業には、モンディ・グループ、デルフォート・グループ、アルストロム・ムンクショー、ノルディック・ペーパー、ジョージア・パシフィックが含まれる。

ティア2企業には、特定地域に拠点を置き、地域市場に大きな影響力を持つ中堅企業が含まれる。これらは海外での強い存在感と深い市場知識が特徴である。これらの市場プレイヤーは優れた技術を有し規制順守を確保しているが、先進技術や広範なグローバル展開は必ずしも持たない。

ティア2の主要企業には、メッツァ・ティッシュ・コーポレーション、シュヴァイツァー・モーデュイ・インターナショナル、マクネアーン・パッケージング、ダン・ペーパー、シーマン・ペーパー、チーバー・スペシャリティ・ペーパー&フィルム、ラップマスター(ラペックス社)、パラマウント・パッケージング社、スミス・パッケージング社、コルパック社などが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれる。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果ティア3シェアセグメントに分類される。小規模なプレイヤーであり、地理的範囲は限定的である。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如している市場を示す「非組織化市場」として認識されている。

国別ベーキング&クッキングペーパー市場需要と採用動向

以下では、国別に見たベーキング&クッキングペーパー市場の将来予測に関する洞察を解説する。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界各地の主要国に関する情報を提供する。米国は2035年までに3.6%のCAGR(年平均成長率)が見込まれる。ヨーロッパでは、スペインが2035年までに4.3%のCAGRで成長すると予測されています。

便利で時短な調理ソリューションが市場成長を加速

米国では多忙なライフスタイルと便利な調理ソリューションへの需要が高まっています。多くのアメリカ人が手間のかからない調理法と後片付け時間の短縮を求めています。ベーキングペーパーは非粘着表面を提供し、油を塗る必要がない点は特に働くプロフェッショナルや家族にとって有益です。また、ミールプレップ文化の普及や健康的な食習慣への関心の高まりも、油を使わない調理法の消費者選好を後押しし、ベーキングペーパーの使用を増加させています。

米国家庭におけるエアフライヤーやトースターオーブンの普及拡大も需要を牽引しており、これらの調理器具でベーキングペーパーが使用できる点が寄与しています。家庭料理のトレンドが依然として高まる中、ウォルマート、ターゲット、アマゾンなどの大規模小売業者は、高品質で耐油性・耐熱性に優れたベーキングペーパーの品揃えを拡大し、消費者が容易に入手できるようにしています。

持続可能で環境に優しい包装の急成長が英国市場の拡大を促進

英国のベーキング&クッキングペーパー市場は、同国における持続可能性と環境に優しい製品への強い重視によって牽引されています。英国のプラスチック包装税が普及するにつれ、廃棄物削減への社会的意識の高まりから、生分解性・堆肥化可能・無漂白のベーキングペーパーを求める消費者が増加しています。現在では、化学物質不使用または無コーティングの環境に優しいベーキングペーパーが、テスコ、セインズベリー、ウェイトローズなど英国の多くのスーパーマーケットで容易に入手可能です。

家庭でのベーキングを強調した英国のテレビ番組『ザ・グレート・ブリティッシュ・ベイクオフ』の影響で、どの家庭にも高品質のパーチメントペーパーが必要とされている。消費者は環境への配慮を満たしつつ、キッチンで使いやすいベーキングペーパーを求めている。持続可能性が購入決定要因として急速に重要視される中、リサイクル可能・無漂白・堆肥化可能なベーキングペーパーを提供するブランドの市場は大きく拡大している。

ベーキング&クッキングペーパー市場の競争環境と主要プレイヤー

世界のベーキング&クッキングペーパー業界の主要プレイヤーは、新製品の開発・市場投入を進めています。他社との統合や地理的展開の拡大も図っており、一部企業は地元ブランドやスタートアップ企業との提携・協業も進めています。

ベーキング&クッキングペーパー市場の主な動向:

- 2024年7月、アールストロムはフランス・ブスベックにある年間生産能力約12,000トンのパーチメントペーパー工場の閉鎖を発表。これは競争力強化のため、同社のサンセヴェラン工場にパーチメントペーパー生産を集中させる戦略的措置の一環である。

- 2024年4月、デルン・グリーンビルディングは、食品包装分野における最新製品とイノベーションを展示する目的で、4月に開催されるトルコの食品用紙業界展示会への参加を発表した.

- 2024年4月、SANITASは多機能調理対応の新型改良型ノンスティックベーキングペーパーを発表。フライパン・トースター・蒸し器・エアフライヤーなど多様な調理法に対応するマルチベイク技術を搭載。価格に見合う調理体験——汎用性と使いやすさに焦点を当てた革新である。

ベーキング&クッキングペーパー市場の主要企業

- Mondi Group

- Delfort Group

- Ahlstrom-Munksjö

- Nordic Paper

- Georgia-Pacific

- Metsa Tissue Corporation

- Schweitzer-Mauduit International

- McNairn Packaging

- Dunn Paper

- Seaman Paper

- Cheever Specialty Paper & Film

- Wrapmaster (Wrapex Ltd)

- Paramount Packaging Ltd

- Smith Packaging Ltd

- Colpac Ltd

ベーキング&クッキングペーパー市場のセグメンテーションと成長過程

製品種類別:

ベーキング&クッキングペーパー市場は、ワックス紙、耐油性ベーキングペーパー、バターペーパー、漂白紙、未漂白紙など、異なる製品種類に分類されます。

用途別:

用途面では、ベーキング&クッキングペーパーは家庭用や業務用など様々な分野で使用されており、成長過程にあります。

坪量別:

市場は坪量に基づき、40GSM以下、41~60GSM、61~80GSMに区分される。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国をカバーする。

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品

- 用途

- 坪量

- 製品別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ワックス紙

- 耐油性ベーキングペーパー

- バターペーパー

- 漂白紙

- 未漂白紙

- 用途別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 住宅用

- 商業用

- 坪量別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 40 GSM未満

- 41~60 GSM

- 61~80 GSM

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測、 主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品別、用途別、坪量別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Mondi Group

- Delfort Group

- Ahlstrom-Munksjö

- Nordic Paper

- Georgia-Pacific

- Metsa Tissue Corporation

- Schweitzer-Mauduit International

- McNairn Packaging

- Dunn Paper

- Seaman Paper

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

表2:地域別グローバル市場規模(トン)予測、2020年から2035年

表3:製品別グローバル市場規模(百万米ドル)予測、2020年から2035年

表4:製品別グローバル市場規模(トン)予測、2020年から2035年

表5:用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

表6:用途別グローバル市場規模(トン)予測、2020年から2035年

表7:国別北米市場規模(百万米ドル)予測、2020年から2035年

表8:北米市場規模(トン)予測(国別、2020年~2035年)

表9:北米市場規模(百万米ドル)予測(製品別、2020年~2035年)

表10:北米市場規模(トン)予測(製品別、2020年~2035年)

表11:北米市場規模(百万米ドル)用途別予測、2020年から2035年

表12:北米市場規模(トン)用途別予測、2020年から2035年

表13:中南米市場規模(百万米ドル)国別予測、2020年から2035年

表14:中南米市場規模(トン)国別予測、2020年から2035年

表15:中南米市場規模(百万米ドル)製品別予測、2020年から2035年

表16:中南米市場規模(トン)製品別予測、2020年から2035年

表17:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

表18:中南米市場規模(トン)用途別予測、2020年から2035年

表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

表20:西ヨーロッパ市場規模(トン)国別予測、2020年から2035年

表21:西ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

表22:西ヨーロッパ市場規模(トン)製品別予測、2020年から2035年

表23:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

表24:西ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

表26:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

表27:東ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

表28:東ヨーロッパ市場規模(トン)製品別予測、2020年から2035年

表29:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

表30: ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

表31:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

表32:南アジア・太平洋地域市場規模(トン)国別予測、2020年から2035年

表33:南アジア・太平洋地域市場規模(百万米ドル)製品別予測、2020年から2035年

表34:南アジア・太平洋地域市場規模(トン)製品別予測、2020年から2035年

表35:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

表36:南アジア・太平洋地域市場規模(トン)用途別予測、2020年から2035年

表37:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

表38:東アジア市場規模(トン)国別予測、2020年から2035年

表39:東アジア市場規模(百万米ドル)製品別予測、2020年から2035年

表40:東アジア市場規模(トン)製品別予測、2020年から2035年

表41:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

表42:東アジア市場規模(トン)用途別予測、2020年から2035年

表43:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

表44:中東・アフリカ市場規模(トン)国別予測、2020年から2035年

表45:中東・アフリカ市場規模(百万米ドル)製品別予測、2020年から2035年

表46:中東・アフリカ市場規模(トン)製品別予測、2020年から2035年

表47:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

表48:中東・アフリカ市場規模(トン)用途別予測、2020年から2035年

図表一覧

図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

図2:用途別グローバル市場規模(百万米ドル)、2025年から2035年

図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

図5:地域別グローバル市場規模(トン)分析、2020年から2035年

図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図7:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

図8:製品別グローバル市場規模(百万米ドル)分析、2020年から2035年

図9:製品別グローバル市場規模(トン)分析、2020年から2035年

図10:製品別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図11:製品別グローバル市場前年比成長過程(%)予測(2025年~2035年)

図12:用途別グローバル市場規模(百万米ドル)分析(2020年~2035年)

図13:用途別グローバル市場数量(トン)分析(2020年~2035年)

図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図15:用途別グローバル市場前年比成長過程(%)予測、2025年から2035年

図16:製品別グローバル市場魅力度、2025年から2035年

図17:用途別グローバル市場魅力度(2025年~2035年)

図18:地域別グローバル市場魅力度(2025年~2035年)

図19:製品別北米市場規模(百万米ドル)(2025年~2035年)

図20:用途別北米市場規模(百万米ドル)、2025年から2035年

図21:国別北米市場規模(百万米ドル)、2025年から2035年

図22:国別北米市場規模(百万米ドル)分析、2020年から2035年

図23:北米市場規模(トン)国別分析、2020年から2035年

図24:北米市場シェア(%)およびBPS分析(国別)、2025年から2035年

図25:北米市場前年比成長過程(%)予測(国別)、2025年から2035年

図26:北米市場価値(百万米ドル)製品別分析、2020年から2035年

図27:北米市場量(トン)製品別分析、2020年から2035年

図28:北米市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

図29:北米市場 製品別 年前年比成長過程(%)予測、2025年から2035年

図30:北米市場 用途別 市場規模(百万米ドル)分析、2020年から2035年

図31:北米市場 用途別 市場規模(トン)分析、2020年から2035年

図32:北米市場 用途別市場価値シェア(%)及びBPS分析、2025年から2035年

図33:北米市場 用途別前年比成長過程(%)予測、2025年から2035年

図34:北米市場 製品別市場魅力度、2025年から2035年

図35:北米市場の魅力度(用途別)、2025年から2035年

図36:北米市場の魅力度(国別)、2025年から2035年

図37:中南米市場規模(百万米ドル)(製品別)、2025年から2035年

図38:中南米市場規模(百万米ドル)用途別、2025年から2035年

図39:中南米市場規模(百万米ドル)国別、2025年から2035年

図40:中南米市場規模(百万米ドル)国別分析、2020年から2035年

図41:中南米市場規模(トン)の国別分析、2020年から2035年

図42:中南米市場シェア(%)およびBPSの国別分析、2025年から2035年

図43:中南米市場の前年比成長過程(%)予測、国別、2025年から2035年

図44:中南米市場価値(百万米ドル)製品別分析、2020年から2035年

図45:中南米市場規模(トン)製品別分析、2020年から2035年

図46:中南米市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

図47:中南米市場 製品別前年比成長過程(%)予測(2025~2035年)

図48:中南米市場 用途別市場規模(百万米ドル)分析(2020~2035年)

図49:中南米市場 用途別市場規模(トン)分析(2020~2035年)

図50:中南米市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

図51:中南米市場 用途別前年比成長過程(%)予測、2025年から2035年

図52:中南米市場 製品別市場魅力度、2025年から2035年

図53:中南米市場の魅力度(用途別)、2025年から2035年

図54:中南米市場の魅力度(国別)、2025年から2035年

図55:西ヨーロッパ市場規模(百万米ドル)-製品別、2025年~2035年

図56:西ヨーロッパ市場規模(百万米ドル)-用途別、2025年~2035年

図57:西ヨーロッパ市場規模(百万米ドル)-国別、2025年~2035年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図59:西ヨーロッパ市場数量(トン)国別分析、2020年から2035年

図60:西ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)、国別、2025年から2035年

図61:西ヨーロッパ市場 年々成長過程(%)予測(国別、2025年~2035年)

図62:西ヨーロッパ市場 製品別市場規模(百万米ドル)分析(2020年~2035年)

図63:西ヨーロッパ市場 製品別市場規模(トン)分析(2020年~2035年)

図64:西ヨーロッパ市場 製品別市場価値シェア(%)およびBPS分析、2025年から2035年

図65:西ヨーロッパ市場 製品別前年比成長過程(%)予測、2025年から2035年

図66:西ヨーロッパ市場 用途別市場価値(百万米ドル)分析、2020年から2035年

図67:西ヨーロッパ市場規模(トン)用途別分析、2020年から2035年

図68:西ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2025年から2035年

図69:西ヨーロッパ市場前年比成長過程(%)予測用途別、2025年から2035年

図70:西ヨーロッパ市場の魅力度(製品別)、2025年から2035年

図71:西ヨーロッパ市場の魅力度(用途別)、2025年から2035年

図72:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

図73:東ヨーロッパ市場規模(百万米ドル)-製品別、2025年~2035年

図74:東ヨーロッパ市場規模(百万米ドル)-用途別、2025年~2035年

図75:東ヨーロッパ市場規模(百万米ドル)-国別、2025年~2035年

図76:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図77:東ヨーロッパ市場数量(トン)国別分析、2020年から2035年

図78:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2025年から2035年

図79:東ヨーロッパ市場の前年比成長過程(%)予測(国別、2025年~2035年)

図80:東ヨーロッパ市場価値(百万米ドル)製品別分析、2020年から2035年

図81:東ヨーロッパ市場量(トン)製品別分析、2020年から2035年

図82:東ヨーロッパ市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

図83:東ヨーロッパ市場 製品別 前年比成長過程(%)予測 2025年から2035年

図84:東ヨーロッパ市場 用途別 市場規模(百万米ドル)分析 2020年から2035年

図85:東ヨーロッパ市場 用途別 市場規模(トン)分析 2020年から2035年

図86:東欧市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

図87:東欧市場 用途別前年比成長過程(%)予測、2025年から2035年

図88:東欧市場 製品別市場魅力度、2025年から2035年

図89:東ヨーロッパ市場の魅力度(用途別、2025年から2035年)

図90:東ヨーロッパ市場の魅力度(国別、2025年から2035年)

図91:南アジア・太平洋市場 製品別市場規模(百万米ドル)、2025年~2035年

図92:南アジア・太平洋市場 用途別市場規模(百万米ドル)、2025年~2035年

図93:南アジア・太平洋市場 国別市場規模(百万米ドル)、2025年~2035年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

図95:南アジア・太平洋地域市場規模(トン)国別分析、2020年から2035年

図96:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

図97:南アジア・太平洋市場 年々成長過程(%)予測(国別、2025年~2035年)

図98:南アジア・太平洋市場 製品別市場規模(百万米ドル)分析(2020年~2035年)

図99:南アジア・太平洋市場 製品別市場規模(トン)分析(2020年~2035年)

図100:南アジア・太平洋市場における製品別市場価値シェア(%)およびBPS分析、2025年から2035年

図101:南アジア・太平洋市場における製品別前年比成長過程(%)予測、2025年から2035年

図102:南アジア・太平洋市場 用途別市場規模(百万米ドル)分析、2020年から2035年

図103:南アジア・太平洋市場 用途別市場規模(トン)分析、2020年から2035年

図104:南アジア・太平洋市場 用途別市場シェア(%)およびBPS分析、2025年から2035年

図105:南アジア・太平洋市場 用途別 前年比成長過程(%)予測、2025年から2035年

図106:南アジア・太平洋市場 製品別 市場魅力度、2025年から2035年

図107:南アジア・太平洋市場 用途別 市場魅力度、2025年から2035年

図108:南アジア・太平洋地域市場の国別魅力度(2025~2035年)

図109:東アジア市場規模(百万米ドル)製品別(2025~2035年)

図110:東アジア市場価値(百万米ドル)用途別、2025年から2035年

図111:東アジア市場価値(百万米ドル)国別、2025年から2035年

図112:東アジア市場価値(百万米ドル)国別分析、2020年から2035年

図113:東アジア市場の規模(トン)の国別分析、2020年から2035年

図114:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

図115:東アジア市場の前年比成長過程(%)予測、国別、2025年から2035年

図116:東アジア市場価値(百万米ドル)製品別分析、2020年から2035年

図117:東アジア市場量(トン)製品別分析、2020年から2035年

図118:東アジア市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

図119:東アジア市場 製品別前年比成長過程(%)予測、2025年から2035年

図120:東アジア市場 用途別市場規模(百万米ドル)分析、2020年から2035年

図121:東アジア市場 用途別市場規模(トン)分析、2020年から2035年

図122:東アジア市場 用途別市場価値シェア(%)及びBPS分析、2025年から2035年

図123:東アジア市場 用途別前年比成長過程(%)予測、2025年から2035年

図124:東アジア市場 製品別市場魅力度、2025年から2035年

図125:東アジア市場の魅力度(用途別)、2025年から2035年

図126:東アジア市場の魅力度(国別)、2025年から2035年

図127:中東・アフリカ市場規模(百万米ドル)(製品別)、2025年から2035年

図128:中東・アフリカ市場価値(百万米ドル)用途別、2025年から2035年

図129:中東・アフリカ市場価値(百万米ドル)国別、2025年から2035年

図130:中東・アフリカ市場価値(百万米ドル)国別分析、2020年から2035年

図131:中東・アフリカ市場規模(トン)の国別分析、2020年から2035年

図132:中東・アフリカ市場価値シェア(%)とBPSの国別分析、2025年から2035年

図133:中東・アフリカ市場 前年比成長過程(%)予測(国別、2025年~2035年)

図134:中東・アフリカ市場 製品別市場規模(百万米ドル)分析(2020年~2035年)

図135:中東・アフリカ市場数量(トン)製品別分析、2020年から2035年

図136:中東・アフリカ市場価値シェア(%)およびBPS分析(製品別)、2025年から2035年

図137:中東・アフリカ市場 製品別 前年比成長過程(%)予測(2025年~2035年)

図138:中東・アフリカ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

図139:中東・アフリカ市場 用途別数量(トン)分析、2020年から2035年

図140:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

図141:中東・アフリカ市場 用途別 前年比成長過程(%)予測、2025年から2035年

図142:中東・アフリカ市場 製品別 魅力度、2025年から2035年

図143:中東・アフリカ市場における用途別魅力度(2025~2035年)

図144:中東・アフリカ市場における国別魅力度(2025~2035年)

❖本調査資料に関するお問い合わせはこちら❖