❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

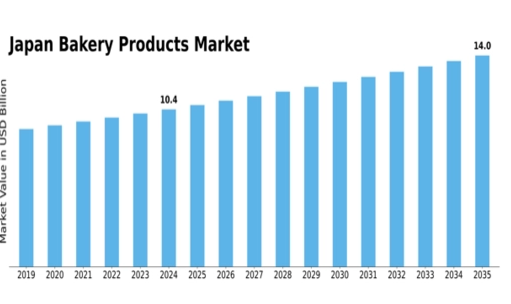

MRFRの分析によると、2024年の日本のベーカリー製品市場規模は156億4000万米ドルと推定された。日本のベーカリー製品市場は、2025年の160億4,000万米ドルから2035年までに205億8,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)2.53%を示すと予測されている。

主要市場動向とハイライト

日本のベーカリー製品市場は、健康志向と革新的な商品へのシフトが進んでいます。

- 消費者が栄養と健康をますます重視するにつれ、健康志向の商品が注目を集めています。

- 職人技とユニークな風味への評価が高まる中、職人の技を活かした特製商品が人気を集めています。

- 忙しいライフスタイルと手軽な食事ソリューションへの需要に応え、便利で即食可能な選択肢が増加しています。

- 有機原料や革新的な風味プロファイルへの需要増加が市場を牽引し、消費者への訴求力を高めている。

日本ベーカリー製品市場

CAGR

2.53%

市場規模と予測

2024年市場規模156.4億米ドル2035年市場規模205.8億米ドル

主要企業

Nestle (スイス)、PepsiCo (米国)、Mondelez International (米国)、General Mills (米国)、Associated British Foods (英国)、Bimbo Bakeries USA (米国)、Flowers Foods (米国)、Lantmännen (スウェーデン)、Aryzta (スイス)

日本のベーカリー製品市場の動向

日本のベーカリー製品セクターは現在、ダイナミックな変革を経験している。これは、進化する消費者の嗜好と健康・ウェルネスへの関心の高まりによって推進されている。個人の健康意識が高まるにつれ、全粒穀物、天然素材、低糖質を特徴とする製品への顕著なシフトが見られる。この傾向は、より健康的な食習慣への広範な社会的動きを反映しており、セクター内の製品開発やマーケティング戦略に影響を与えている。さらに、消費者がユニークな風味と高品質な原材料を求める中、職人的な製法による特製ベーカリー製品の台頭が勢いを増している。こうしたプレミアム商品志向は、職人技と本物志向を重視する選り好みが厳しい顧客層に向けたニッチ市場の成長可能性を示唆している。加えて、ベーカリー製品市場では、即食・携帯可能な商品など利便性を重視したアイテムの需要が急増している。多忙な生活様式により、消費者は手軽でありながら満足感のある食事ソリューションを求めるようになり、包装済みベーカリー製品の人気が高まっています。この傾向は、製品の鮮度と保存期間を向上させる包装技術の進歩によってさらに後押しされています。市場が進化を続ける中、多様な消費者層の注目を集めようとする企業にとって、革新性と適応力が重要となるでしょう。健康・利便性・品質の相互作用が、日本のベーカリー製品市場の将来像を形作るでしょう。

健康志向の商品

健康と栄養を重視したベーカリー製品への需要が高まっています。全粒穀物、有機原料、低糖質を使用した商品を求める消費者が増加中。この傾向はより健全な選択肢への移行を示し、広範な食の嗜好を反映しています。

職人技と特産品

職人技による特産ベーカリー製品の人気が高まっている。消費者はユニークな風味と高品質な原料に惹かれており、ニッチ市場の潜在的可能性を示唆している。この傾向は、ベーカリー製品における本物志向と職人技への欲求を浮き彫りにしている。

利便性と即食オプション

ベーカリー製品市場では、利便性を重視した商品の需要が増加している。多忙なライフスタイルにより、消費者はすぐに食べられる、持ち運び可能な選択肢を求めるようになり、満足感と手軽さを両立する包装済み焼き菓子の需要が増加しています。

日本のベーカリー製品市場の推進要因

革新的な風味プロファイル

ベーカリー業界では、多様な消費者嗜好に応える革新的な風味プロファイルへの傾向が高まっています。日本の消費者は抹茶、柚子、黒ごまなど、同国の豊かな食文化を反映したユニークでエキゾチックな風味をますます求めるようになっている。この傾向は、特殊風味製品が日本のベーカリー売上高全体の約30%を占めるとするMarket Research Futureの調査結果によって裏付けられている。その結果、ベーカリー業界は冒険心のある食通を惹きつけるため、フュージョンレシピや限定フレーバーの実験を進めている。この革新は製品の魅力を高めるだけでなく、ベーカリー製品市場におけるブランドの競争力強化にも寄与している。

グルテンフリー製品の重要性

日本のベーカリー業界では、グルテン過敏症やセリアック病への認識の高まりを背景に、グルテンフリー製品の需要が顕著に増加している。消費者の健康志向の高まりに伴い、グルテンフリーのパン、ペイストリー、スナックの供給は多くのベーカリーにとって不可欠になりつつある。市場データによれば、グルテンフリー製品は現在ベーカリー売上高の約10%を占めており、伝統的な小麦ベース製品に代わる選択肢を求める消費者が増えるにつれ、この数値は上昇すると予想されている。この傾向は、メーカーに製品の革新と多様化を迫り、ベーカリー製品市場における変化する嗜好に対応することを求めている。

電子商取引の成長とオンライン販売

ベーカリー業界は、電子商取引とオンライン販売チャネルの急速な成長により、大きな変革を遂げつつあります。スマートフォンとインターネットアクセスの普及が進む中、消費者はベーカリー製品の購入にオンラインプラットフォームをますます利用するようになっています。最近の統計によると、ベーカリー製品のオンライン販売は過去1年間で20%以上急増しており、購買行動の変化を示しています。この傾向は、競争力を維持するためにデジタル環境に適応しなければならない伝統的なベーカリーにとって、機会と課題の両方をもたらしています。電子商取引を活用することで、企業はより広範な顧客層にリーチし、ベーカリー製品市場における認知度を高めることができます。

有機原料への需要の高まり

日本のベーカリー業界では、健康と持続可能性に対する消費者の意識の高まりを背景に、有機原料への顕著な移行が進んでいる。クリーンイーティングを重視する人が増えるにつれ、有機小麦粉、天然甘味料、保存料無添加製品への需要が上昇中だ。最近のデータによれば、有機ベーカリー製品の年間成長率は約15%に達しており、食品業界全体のトレンドを反映している。この変化は健康志向の消費者に対応するだけでなく、日本の持続可能な農業実践への取り組みとも合致しています。その結果、メーカーは製品ラインに有機オプションを追加し、ベーカリー製品市場での存在感を高めています。

持続可能性と環境に優しい包装

持続可能性はベーカリー業界における重要な推進力となりつつあります。消費者が環境に優しい包装ソリューションをますます求める中で、プラスチック廃棄物の削減と再生可能素材の促進への重点が購買決定に影響を与えています。最近の調査によると、日本の消費者の約60%が持続可能な包装を採用するブランドを好むことが示されています。この傾向はベーカリーに包装戦略の再考を促しています。プラスチック廃棄物の削減と再生可能素材の推進への重点が購買決定に影響を与えている。最近の調査では、日本の消費者の約60%が持続可能な包装を採用するブランドを好むことが示されている。この傾向により、ベーカリーは包装戦略を見直し、生分解性または堆肥化可能な素材を選択するよう促されている。環境責任に関する消費者の価値観に沿うことで、企業はブランドイメージを高め、ベーカリー製品市場内で増加するエコ意識の高い消費者層にアピールできる。

市場セグメントの洞察

ベーカリー製品市場タイプ別分析

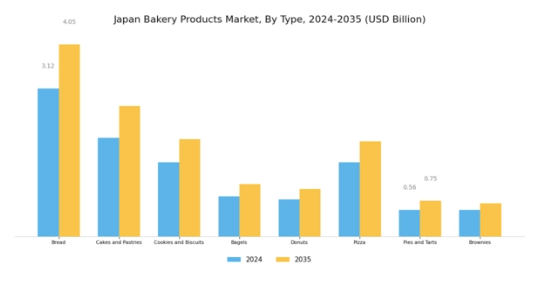

日本のベーカリー製品市場は多様でダイナミックであり、地域の嗜好に応じた様々な製品タイプが特徴である。この市場では、食パンをはじめとする伝統的なパンや職人が作る各種パンが広く消費される日本の食文化を反映し、パンが主食として支配的である。

ケーキやペイストリーも非常に人気が高く、祝祭や特別な機会には様々な形で登場し、日本社会におけるこれらの製品の文化的意義を強調しています。クッキーやビスケットは、消費者が手軽なスナックをますます求めるにつれて成長分野となっており、地元の食材に着想を得たユニークな風味を特徴とする特選アソートがよく見られます。ベーグルは異なる文化に起源を持ちながらも、その汎用性を評価する健康志向の消費者層にニッチ市場を見出しています。同様に、多様なフィリングやコーティングが施されたドーナツは、甘党層の需要に応え、朝食時や一日を通した間食として楽しまれている。

ピザとピザクラストの選択肢も進化を続けており、日本の消費者は伝統的な風味と国際的なスタイルを融合させた革新的なトッピングを好む傾向があり、このカテゴリー内でフュージョン市場が形成されている。季節の果物をふんだんに使ったパイやタルトは、高品質な素材の重要性を示しており、食品選びにおいて新鮮さと見た目を重視する消費者に訴求している。最後に、ブラウニーは元々アメリカ発祥のスイーツだが、日本では独自の工夫が加えられ、若年層に人気のデザートとなっている。

ベーカリー製品市場カテゴリー分析

日本のベーカリー製品市場は、生鮮品と冷凍品という主要カテゴリーを含む多様な品揃えを特徴としている。生鮮セグメントは、品質と味を求める消費者の嗜好に応える主要プレイヤーとして台頭し、日本の食文化の伝統を反映している。パンやペイストリーなどの伝統的な日本式焼き菓子は、地元消費者の間で需要が堅調に推移しており、特に作りたての商品が好まれる傾向がある。

一方、冷凍セグメントは、利便性と長期保存性により、手軽な食事を求める多忙な都市居住者に支持され、勢いを増している。最近の食のトレンドでは、高級冷凍製品の台頭が目立ち、メーカーは革新を通じてより広範な顧客層を獲得できる。多忙なライフスタイル、都市化、消費習慣の変化といった要因がこれらのカテゴリーの成長を牽引している。さらに、健康とウェルネスへの関心の高まりが代替原料の探求を促し、生鮮・冷凍製品双方の多様性を高めている。

これらのセグメントは総合的に日本のベーカリー製品市場収益に大きく貢献し、市場全体の構造を形成している。消費者の嗜好が絶えず変化する中、ブランドは戦略を洗練させ、このダイナミックな市場での存在感を拡大する豊富な機会を得ている。

ベーカリー製品市場の流通チャネル分析

日本のベーカリー製品市場における流通チャネルセグメントは、業界の動向形成と消費者の焼き菓子へのアクセスにおいて重要な役割を担う。市場は主に二つのチャネル、すなわち食品小売と外食産業によって顕著に影響を受けている。食品小売では、コンビニエンスストア、スーパーマーケット、専門店などの人気が、多様なベーカリー製品を消費者が手軽に入手できる環境づくりに大きく貢献している。

このチャネルは、新鮮で手軽に食べられるベーカリー製品を求める消費者の嗜好の高まりに応え、堅調な売上を牽引している。一方、外食産業セグメントは、ベーカリー、カフェ、レストランなどを包含し、幅広い層に様々な焼き菓子を提供するという点で重要であり、職人的な製品やグルメ志向の製品を強調している。都市部における外食志向の高まりとコーヒー文化の台頭が、このセグメントの需要を後押ししている。さらに、オンライン注文による配達やフードプラットフォームとの提携といった革新的な流通戦略の導入が、ベーカリー製品へのアクセスをさらに向上させている。

品質、鮮度、利便性を重視する消費傾向を持つ日本では、これらの流通チャネルが市場機会を捉え、変化する消費者トレンドに対応する上で極めて重要である。

主要プレイヤーと競争環境

日本のベーカリー業界の競争環境は、変化する消費者嗜好と利便性食品への需要増加に牽引され、ダイナミックな競争構造を特徴としている。ネスレ(スイス)、ペプシコ(米国)、モンデリーズ・インターナショナル(米国)などの主要プレイヤーは、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進している。ネスレ(スイス)は特に健康志向商品における製品多様化を重視し、ペプシコ(米国)は広範な流通網を活用した市場浸透強化を図る。モンデリーズ・インターナショナル(米国)は持続可能性に注力し、生産工程への環境配慮型手法の統合を進めており、これらが相まってイノベーション文化の醸成と消費者トレンドへの迅速な対応を促すことで競争環境に影響を与えている。

市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、大規模な多国籍企業と小規模な地域プレイヤーが混在している。この分散構造は多様な消費者嗜好に対応した製品提供を可能にすると同時に、主要プレイヤーの総合的な影響力がイノベーションと市場成長を牽引している。

2025年10月、ネスレ(スイス)は健康志向の消費者向け新製品ライン「オーガニックベーカリー製品」の発売を発表した。この戦略的展開は健康的な食生活への需要拡大に対応するだけでなく、栄養を重視する層への訴求により市場シェア拡大を図るものである。本製品の導入はブランドロイヤルティの強化と、オーガニック製品を求める新規顧客の獲得に寄与すると見込まれる。

2025年9月、モンデリーズ・インターナショナル(米国)は主要原材料の100%持続可能な調達を2030年までに達成する方針を明らかにした。この取り組みは同社の持続可能性への注力を示すと同時に、環境配慮型経営への業界全体の潮流を反映している。持続可能な調達を優先することで、モンデリーズ・インターナショナル(米国)はブランドイメージを向上させるだけでなく、サプライチェーン混乱に伴うリスクを軽減し、競争力を強化している。

2025年8月、ペプシコ(米国)は製品ラインの拡充とサプライチェーンの耐障害性向上を目的に、日本の現地サプライヤーとの提携を拡大した。この戦略的提携は、現地化への傾向が高まっていることを示しており、ペプシコ(米国)はより信頼性の高いサプライチェーンを確保しつつ、現地の嗜好により適切に対応できるようになった。消費者の嗜好が急速に変化する市場では、こうした提携が極めて重要であり、企業が現地の需要に効果的に対応することを可能にする。

2025年11月現在、ベーカリー製品市場の競争動向はデジタル化、持続可能性、生産プロセスへの人工知能(AI)統合によってますます特徴づけられている。戦略的提携は主要プレイヤー間の知識共有と資源最適化を促進し、業界構造形成において極めて重要な役割を果たしている。今後、競争上の差別化は、従来型の価格競争から、より見識のある消費者層の要求に応えるべく、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。

業界動向

ここ数ヶ月、日本のベーカリー製品市場では、特に消費者の嗜好がより健康的かつ職人的な選択肢へ移行していることに関連し、重要な進展が見られた。ヤマザキベーカリーやニッパン株式会社などの企業は、この需要に応えるため製品多様化に投資している。特に2023年5月にはダイヤ食品が、国内ベーカリーとの協業により製品ラインを拡充し、拡大する日本のヴィーガン層をターゲットにすると発表した。また、アサヒ製パンは持続可能性と天然素材への市場の傾向を反映し、新たな有機パンシリーズを発売した。

M&A面では、セカイフーズが2023年8月に松本ベーカリーの少数株式を取得し市場での地位強化を図った。さらに2022年9月には、伊藤ハム米久ホールディングスが川村ベーカリーと合併し、市場範囲と製品ラインの拡大を実現した。農林水産省の報告によれば、プレミアム焼き菓子の消費支出増加を背景に、市場評価額も上昇傾向にある。この成長は主要プレイヤー間の競争とイノベーションを促進し、市場構造のダイナミックな変化を示唆している。

将来展望

日本のベーカリー製品市場の将来展望

日本のベーカリー製品市場は、利便性と健康志向の製品に対する消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.53%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 健康志向の消費者を獲得するためのグルテンフリー製品ラインの拡充。

- 生産効率向上のための自動化ベーキング技術への投資。

- 焼きたてベーカリー商品の定期配送サービス開発。

2035年までに、ベーカリー製品市場は消費者の嗜好の変化を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本ベーカリー製品市場 タイプ別展望

- パン

- ケーキ

- ペイストリー

- クッキー

- ビスコッティ

日本ベーカリー製品市場 最終用途別見通し

- 家庭

- 商業

- 施設

日本ベーカリー製品市場 原料タイプ別見通し

- グルテンフリー

- 全粒穀物

- 有機

- 伝統的

- 無糖

日本ベーカリー製品市場 流通チャネル別見通し

- スーパーマーケット

- ベーカリー

- オンライン小売

- コンビニエンスストア

- 外食産業

-

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競合環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量的分析

- 建設、タイプ別(10億米ドル)

- パン

- ケーキ

- ペイストリー

- クッキー

- ビスコッティ

- 建設、流通チャネル別(10億米ドル)

- スーパーマーケット

- ベーカリー

- オンライン小売

- コンビニエンスストア

- 外食産業

- 建設、原料タイプ別(10億米ドル)

- グルテンフリー

- 全粒穀物

- 有機

- 伝統的

- 無糖

- 建設、用途別(10億米ドル)

- 家庭用

- 商業用

- 機関向け

- 建設、タイプ別(10億米ドル)

- セクションV:競争分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 建設分野における主要成長戦略

- 競合ベンチマーキング

- 建設における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤーの研究開発費(2023年)

- 企業プロファイル

- Nestle (CH)

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- PepsiCo (US)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Mondelez International (US)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- General Mills (US)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Associated British Foods (GB)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Bimbo Bakeries USA (US)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Flowers Foods (US)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Lantmännen (SE)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Aryzta (CH)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Nestle (CH)

- 付録

- 参考文献

- 関連レポート

- 競争環境

- 図表一覧

- 市場概要

- 日本市場分析:タイプ別

- 日本市場分析:流通チャネル別

- 日本市場分析(原料タイプ別)

- 日本市場分析(最終用途別)

- 建設業界における主要購買基準

- MRFRの調査プロセス

- 建設業界のDRO分析

- 建設業界の推進要因影響分析

- 抑制要因建設業界への影響分析

- 供給/バリューチェーン:建設業界

- 建設業界、種類別、2024年(%シェア)

- 建設業界、種類別、2024年~2035年(10億米ドル)

- 流通チャネル別建設、2024年(%シェア)

- 流通チャネル別建設、2024年から2035年(10億米ドル)

- 原料タイプ別建設、2024年(%シェア)

- 建設、原料タイプ別、2024年から2035年(10億米ドル)

- 建設、最終用途別、2024年(シェア%)

- 建設、最終用途別、2024年から2035年(10億米ドル)

- 主要競合他社のベンチマーキング