❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

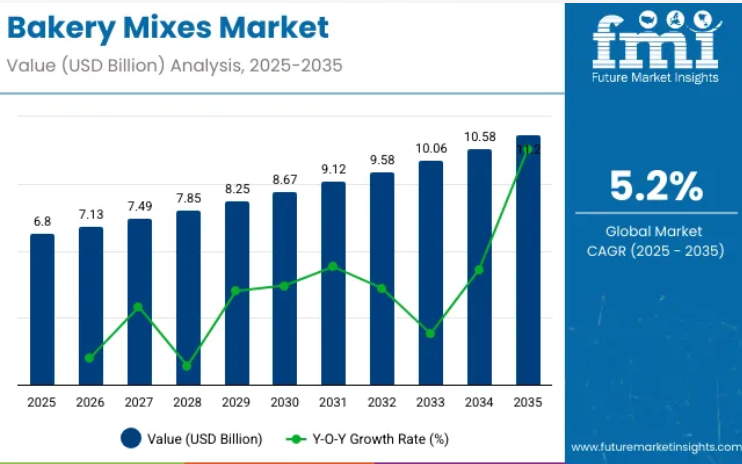

世界のベーカリーミックス市場は、2025年に68億米ドルの市場規模に達すると予測されており、2035年までに112億米ドルまで拡大すると見込まれています。

この成長は、予測期間中に5.2%という安定した年平均成長率(CAGR)を反映しています。便利な食品調理への需要が加速したことを受け、産業は回復力と予測可能な拡大を示しています。

製パンソリューションが、成熟市場および新興市場における外食産業チェーン、工業用ベーカリー、さらには家庭のキッチンにまで構造的に統合され続けていることから、産業は引き続き恩恵を受けております。小麦粉、澱粉、膨張剤、乳化剤、その他の製パン補助剤を配合したベーカリーミックスは、食品加工分野において確固たる地位を築いております。

同市場は、ベーカリー原料市場全体において約20~25%のシェアを占めております。より広範な食品原料市場におけるシェアは約1~2%です。加工食品市場では、ベーカリーミックスの占める割合は0.1%未満です。乾燥食品プレミックス分野では、市場のほぼ30~35%を占めています。コンビニエンスフード市場では、ベーカリーミックスは約4~6%の貢献度を示しており、家庭用・産業用双方における即用型ベーキングソリューションとしての役割拡大を反映しています。

この市場の成長は、特に北米、ヨーロッパ、およびアジアの一部地域において、消費者が時間節約型のベーキング代替手段への依存度を高めていることに起因しています。商業用および業務用ベーキングの両分野において、ベーカリーミックスは生産の標準化、品質のばらつきの解消、大量生産の実現に貢献します。これらのブレンドは配合の複雑さを軽減し、製品バッチ間の均一性を提供します。これは、予測可能な生産量を大規模に求めるフランチャイズ事業者、QSRチェーン、地域ベーカリーにとって、ますます必要不可欠な要素となっています。

また、価格重視のベーキングソリューションも需要拡大の追い風となっています。コスト意識の高い地域では、廃棄物の削減や物流の簡素化により、ベーカリーミックスが普及しています。これらのミックスは、特に低グルテン、高タンパク質、植物由来の配合など、食習慣の変化に対応するメーカーにおいて、研究開発レベルでの製品革新も可能にします。

ベーカリーミックスの一人当たり支出額

ベーカリーミックスの一人当たり支出額は地域によって異なり、主に生活様式、所得水準、ベーキング文化の影響を受けます。先進国市場では、家庭でのベーキングがより定着しており、多様な便利なミックス製品がそれを支えています。これらの国々では、製品の多様性と消費者の時間節約志向により、個人あたりの支出額が高くなっています。新興市場では、現在一人当たりの支出額は低いものの、都市化と可処分所得の増加に伴い需要が高まっています。

- 先進市場:北米やヨーロッパなどの地域では、ベーカリーミックスの一人当たり支出額がトップクラスです。これらの地域の消費者は日常的にベーキングを取り入れ、利便性と品揃えを求めて定期的にミックスを購入しています。

- 新興市場:アジア太平洋地域、ラテンアメリカ、中東の一部国々では、ベーカリーミックスの需要が拡大しています。現代的な小売業の拡大と消費者の認知度向上に伴い、一人当たりの支出額は徐々に増加傾向にあります。

ベーカリーミックスの貿易状況

ベーカリーミックスの世界貿易は、便利食品への需要増加と家庭でのベーキングへの関心の高まりに支えられ、着実に成長しています。貿易の流れは、製造能力、サプライチェーンの効率性、消費者の嗜好、食品安全規制などの要因に影響されます。先進国と発展途上国の双方が、国内の生産・消費動向に基づき、輸出国または輸入国としてこの市場に積極的に参加しています。

- 主要輸出国: 強力な食品加工産業と高度な包装能力を有する国々が、ベーカリーミックスの輸出を主導しています。主要な輸出国には、アメリカ合衆国、ドイツ、オランダ、インドなどが挙げられます。これらの国々は、世界中のスーパーマーケット、ベーカリー、外食産業向けに多様なドライミックスを供給しています。

- 主要輸入国:国内生産が限られている地域や、消費者が国際ブランドに大きく依存している地域では輸入需要が高まっています。主要輸入国には中東諸国、東南アジア諸国、アフリカの一部地域が含まれ、都市化と多忙なライフスタイルがベーカリーミックスの普及を促進しています。

主要投資セグメント別ベーカリーミックス市場分析

ベーカリーミックス市場は、製品の種類別に小麦粉、甘味料、食用油、ココア・チョコレート、その他に分類されます。用途別では、パン、ケーキ・パイ、クッキー・ビスケット、ピザ生地、その他が含まれます。原料別では、天然、有機、人工に区分されます。地域別では、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカをカバーしています。

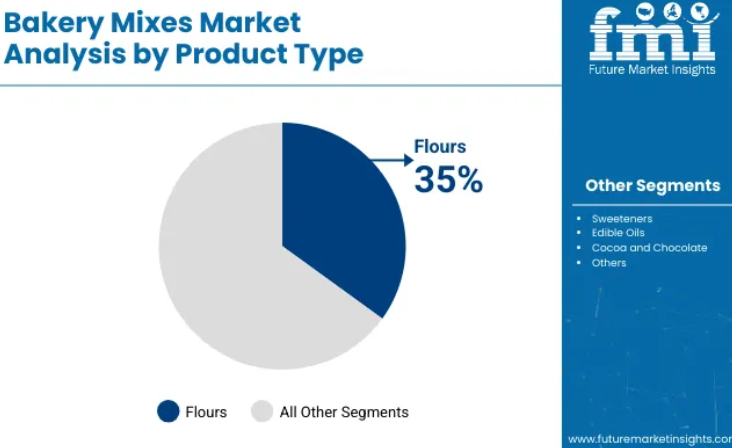

製品タイプ別では、小麦粉セグメントが35%超のシェアを占める

2025年までに、製品タイプ別では小麦粉が市場最大のシェアを占めると予測されており、収益に約35%寄与すると見込まれています。この優位性は、パン、ケーキ、クッキーを問わず、ほぼ全てのベーカリーミックス配合において小麦粉が基礎的な役割を果たしていることに起因します。

- 商業ベーカリーや外食産業では、製品ライン全体で一貫した食感と構造を実現するため、小麦粉ベースのミックスへの依存度が高い状態が続いております。

- 小麦粉、スペルト小麦粉、全粒粉や高タンパク質品種などの特殊ブレンドの普及が、このセグメントの主導的地位をさらに支えております。

- 小麦粉は最も汎用性の高い原料でもあり、従来型の製法からグルテンフリーの製法まで幅広く対応可能です。製パンメーカーが品質基準を維持しつつ原料コスト削減を図る中、小麦粉は世界的に流通するバルクプレミックス配合において中核的な成分であり続けております。

パン用途における製品需要の拡大:38.0%のシェア

用途別市場においてパンが最大のシェアを占めると予測され、2025年には38.0%の市場シェアを占める見込みです。この優位性は、先進国・新興国を問わず、日常の主食としてのパンに対する世界的な需要が定着していることに支えられております。

- レディ・トゥ・ミックスのパン製剤は、商業ベーカリー、施設厨房、店内ベーカリーにおいて、生産効率と均一な品質を確保するため広く採用されています。

- サンドイッチ用パン、バゲット、特殊パン向けに調整された酵母ベースおよび化学膨張剤ミックスは、特にインド、ドイツ、米国などの高消費市場で注目を集めています。

- 長期保存可能な生地調製と調理時間短縮への需要が高まる中、加工業者は標準化されたパンミックスを用いた生産拡大を推進しています。タンパク質強化や低炭水化物ミックスが従来型の消費パターンを大規模に変化させない限り、この分野の優位性は揺るがない見込みです。

天然由来原料が62%のシェアで産業需要を牽引

原料別では天然由来原料が市場を支配し、2025年には約62%のシェアを占めると予測されます。天然由来ミックスの優位性は、合成添加物を含まない信頼性の高い配合を求める商業ベーカリー、施設向け食品メーカー、小売消費者層における幅広い受容性に起因します。

- 原料加工業者は、大量生産要件への適合性と主要市場における規制上の受容性を考慮し、天然由来の小麦粉、油脂、甘味料への依存を継続しています。

- 調達コストや認証コストが高くなりがちな有機製品とは異なり、天然原料は品質と手頃な価格のバランスを提供します。

- 人工原料ミックスはコスト効率に優れますが、表示の透明性や顧客嗜好の変化により、監視が強化されています。現在の採用率を考慮すると、今後数年間で天然原料ミックスが置き換わる可能性は低いと考えられます。

主要ベーカリーミックス市場の動向

商業ベーカリーにおける業務効率は、スケーラブルで安定した生産に不可欠とされるベーカリープレミックスへの依存拡大により強化されています。クリーンラベルの勢いは、簡素化された植物由来の配合を通じて強化されており、透明性の高い原料配合が将来の差別化の基準となる可能性が高いと位置付けられています。

商業生産におけるベーカリープレミックスの統合の進展

業務効率化への移行により、商業ベーカリー事業全体での本製品の採用が加速しています。これらのプレミックス配合は、バッチの一貫性向上、生産時間の短縮、労働依存度の削減に活用されており、パン、ケーキ、クッキーのカテゴリーにわたるSKUを管理する大量生産業者にとって極めて重要です。ベーカリー用プレミックスは、品質を損なうことなく、配合ミスを減らし、変動する需要に迅速に対応することをメーカーに可能にします。原料サプライヤーは、地域の嗜好や製パン基準に合わせたカスタマイズされたブレンドを提供することで、このトレンドを活用しています。

- 商業フードサービスチェーンは、トレーニングを簡素化し、製品の出力を標準化するために本製品を統合しています。

- 地域の加工業者は、中核設備やプロセスを変更することなく、提供品目を多様化するためにプレミックスを活用しています。

- カスタマイズされた機能性ブレンドは、地域の原材料規制や宗教的食習慣に対応できるよう調整されています。

原材料の簡素化とクリーンラベルの優先化

本製品を用いた配合は、進化するクリーンラベルと原材料透明性の期待に応えるため再構築されています。人工添加物や保存料は天然代替品に置き換えられつつあり、メーカーには混合内容の完全開示を求める圧力が高まっています。

これに対応し、食品原料メーカーは石臼挽き小麦粉、天然甘味料、植物性乳化剤など認識可能な成分由来の簡素化されたベーカリーベースを導入しています。この傾向は、北米およびヨーロッパ全域で健康志向の消費者をターゲットとするプライベートブランドでも確認されています。

- 6種類未満の原料で配合されたミックスは、クリーンラベルの魅力から優先的に採用されています。

- 改良されたミックスでは、合成由来の膨張剤や乳化剤が植物由来のものに置き換えられています。

- スーパーマーケットチェーンのプライベートブランド商品は、原料の透明性を競争優位性として活用しています。

世界のベーカリーミックス製造・輸出・供給主要国の分析

世界のベーカリーミックスの売上高は、2025年から2035年にかけて4.0%の年平均成長率(CAGR)で増加すると予測されています。40カ国を対象とした調査で注目された5つの市場はすべて、このペースを上回ると見込まれており、インドが8.5%でトップとなります。次いでドイツが5.3%、アメリカ合衆国が5.0%、中国が4.7%、そしてイギリスが4.3%と続きます。

これらの成長率は、世界平均ベースラインと比較して、+7%(英国)から+113%(インド)までの成長プレミアムに相当します。この差異は各地域の推進要因を反映しています:インドでは第2層都市の拡大とプライベートブランド商品の構成、ドイツではクリーンラベル製品への需要と地域特有の風味プロファイル、米国では専門的なケトジェニック・グルテンフリー製品の投入、中国では機関向け調達と西洋式ベーカリーの普及、英国では家庭での贅沢なベーキングトレンドが挙げられます。

- インドは世界平均CAGRを+4.5ポイント上回っています。

- ドイツはベースラインを+1.3ポイント上回っています。

- 米国は+1.0ポイントのプレミアムを記録しています。

- 中国はベースラインを+0.7ポイントリードしています。

- 英国は+0.3ポイントの優位性を維持しています。

米国ベーカリーミックス市場分析と成長見通し

米国ベーカリーミックス市場は、予測期間中に5.0%のCAGRで成長すると推定されています。小売・外食産業における時間節約型生地ベースの安定した需要が成長を支えており、一貫した生産性と労働効率が主要な購買基準として位置づけられています。クイックサービスレストランの共同調理場では、SKU管理効率化のためパン・ケーキミックスが採用され、一方でグルテンフリーや高タンパク質製品は、手軽な製菓補助を必要とする健康志向の消費者から支持を集めています。

原料サプライヤーは製品の現地化を強化し、配合が米国の表示基準や保存期間の期待値に適合するよう確保しています。プライベートブランドはEC食品プラットフォームを活用し、計量ミスなく予測可能な結果を求める家庭用ベーカー層におけるミックス製品の認知度向上を図っています。

- 小売ベーカリーでは、スタッフ研修時間を短縮するため、ミックス包装にQRコードレシピを採用する事例が見られます。

- 保存可能な強化プレミックスが、複数の州で学校給食のパンプログラムに導入されています。

- 契約製造業者は、プライベートブランド小売業者からの需要増加に対応するため、中西部地域の施設を拡張しております。

インドにおけるベーカリーミックス市場の分析

インドのベーカリーミックス市場は、2025年から2035年にかけて8.5%の年平均成長率(CAGR)で拡大すると予測されております。この世界平均5.2%を大きく上回る成長は、中産階級における西洋式ベーカリー製品の普及拡大と、低価格の便利食品に対する根強い嗜好が相まって実現されております。国内製粉所は、収穫後の損失減少と都市部ハイパーマーケットからの安定した需要を背景に、小麦生産を包装済みプレミックス向けへ転換しています。

卵不使用・乳製品不使用レシピ向けに開発されたミックスは、食感を損なうことなくベジタリアン要件を満たすことで、受け入れが拡大しています。中小食品加工業者への政府支援は共同包装契約を促進し、コスト効率の良いパン・ケーキベースを地方都市へ供給しています。オンライン食料品プラットフォームは流通範囲を拡大し、有名人によるベーキング番組は家庭でのパン作りを普及させ、小売販売量を押し上げました。

- 低温耐性のある生地改良剤は、インドの温暖な気候下での長距離輸送向けに指定されています。

- クラウドキッチン事業者は、注文処理を加速させるため、一から混ぜる方式からプレミックスへの切り替えを進めています。

- 小規模ベーカリーはマイクロローンを活用し、業務用プレミックス袋に対応したプラネタリーミキサーを導入しています。

中国ベーカリーミックス市場の需要予測

中国ベーカリーミックス市場は、2025年から2035年にかけて4.7%の年平均成長率(CAGR)で拡大すると予測されています。急速に店舗数を拡大するチェーン店において、味の一貫性を確保するため標準化されたスポンジ生地やブリオッシュ生地を好む高級カフェチェーンが市場の勢いを支えています。都市部の消費者は、衛生面で優れ、分量が管理されていると認識される、焼成用調合粉から作られる単品包装のパンや朝食用ロールを高く評価しております。

国内の原料メーカーは、高タンパク小麦分離タンパク質へのアクセスを目的としてグローバル企業と提携し、生地の弾力性を向上させております。一方、グルテン過敏症のお客様向けに米ベースの調合粉が推進されております。デジタル小売フェスティバルを活用し、季節限定のケーキミックスセットを発売することで需要の急増を誘発しており、地元の委託包装業者は柔軟な充填ラインでこれに対応しています。

- 地方の学校給食プログラムでは、食事中のタンパク質摂取量を増やすため、栄養強化マフィンミックスの試験導入が行われています。

- カフェチェーンは、中国で一般的なコンビオーブン向けに調整されたスチーム焼きパンミックスを導入しています。

- 越境ECプラットフォームでは輸入ブラウニーミックスが販売され、国内ブランドを超えた消費者の選択肢が広がっています。

ドイツにおけるベーカリーミックス市場の成長見通し

ドイツのベーカリーミックス市場は、予測期間中に5.3%のCAGRで成長すると推定されています。世界平均とほぼ同水準の成長は、伝統と効率性のバランスを取るために特殊ライ麦やスペルト小麦のプレミックスへの依存度が高まる、確立された職人的文化によって牽引されています。料理番組の影響を受けた家庭用ベーカーは、伝統的な穀物を特徴とした少量生産のパンミックスを購入する一方、産業用ベーカリーでは高水分含有量の生地ベース用に調整された自動ディスペンサーを導入しています。

クリーンラベル運動により透明性が高まり、配合設計者は人工乳化剤を排除し、EU添加物コードに準拠した酵素システムを選択するよう促されています。共働き世帯がディスカウンターで販売されている発酵済みベーカリーキットを求めるようになり、利便性への需要が高まっています。

- 製粉業者は、小麦粉プレミックスの微生物学的安定性を高めるため、自社工場内に熱処理ラインへの投資を進めています。

- ヴィーガン向けシュトーレンミックスの発売は、植物由来の祝祭用スイーツを求める若年層の需要に応えるものです。

- クラフトベーカリー協会は、地域農業の支援と製品の信頼性維持を目的に、地域産穀物ミックスを推奨しています。

英国におけるベーカリーミックス市場の将来展望

英国ベーカリーミックス市場は、予測期間中に4.3%のCAGRで成長すると推定されています。テレビ番組のコンテストやソーシャルメディアでのレシピ共有に刺激された持続的な家庭製パン文化により、世界平均をわずかに以下とする成長が維持されています。小売業者はプライベートブランドのケーキミックスやスコーンミックスを拡充し、国の健康ガイドラインに沿った低糖質配合を頻繁に強調しています。

オーツ麦粉やソバ粉を使用したグルテンフリーブレンドは、風味を損なわずに消化の負担を軽減したい消費者から支持されています。コンビニエンスストアでは、手軽に楽しめる機会を狙い、電子レンジ対応のマフィンポット商品の棚スペースを拡大しています。メーカーはこれに対応し、生卵不要の水のみで調理可能なミックスを開発。保存期間の延長と調理の手間削減を実現しました。

- スペルト小麦やエンコーン小麦を使用した伝統穀物ケーキミックスが、プレミアム層の消費者を惹きつけるために発売されました。

- ビーガン認証基準を満たすため、ブラウニーミックスには植物性脂肪代替品が配合されています。

- 包装廃棄物削減目標に沿い、ディスカウントスーパーではバルク用パンプレミックスの詰め替えステーション試験導入が行われています。

主要ベーカリーミックス供給企業

市場は、プレミックスのカスタマイズ、小麦粉の栄養強化、工業用ベーキング用途を専門とする、確立された産業リーダーと地域イノベーターの混合体によって形成されています。カーギル社、アーチャー・ダニエルズ・ミッドランド社、ベイケルズ・ワールドワイド社などの主要企業は、パン、ケーキ、特殊ミックスの配合を網羅する広範な製品ポートフォリオで引き続き主導的立場を維持しています。スイス・ベイク・イングレディエンツ社とアライド・ミルズ社は、中規模および地域のベーカリー事業向けに、特注の生地ベースとレディミックスソリューションを提供しています。

ワトソン社とマヒンドラ・グループは、機能性ブレンドや原料技術への投資を通じて基盤を強化しています。一方、ピュラトス社とレザフレ社は、ベーカリー用プレミックスに統合された独自の酵母・酵素システムで知られています。ピルズベリー・カンパニーLLCとキングアーサー・フラワー・カンパニー社は、小売店向けベーキングキットを提供し、北米の家庭用ベーキング分野で主導的な地位を占めています。パメラズ・プロダクツ社とエンハンス・プロテインズ社は、それぞれグルテンフリーおよび高タンパク強化ベーカリーミックス分野で存在感を高めており、変化する消費者嗜好に対応しています。

最近のベーカリーミックス産業ニュース

2025年3月、カーギル社はインドのグワーリョールに新たなコーン製粉工場を開設しました。初期生産能力は1日あたり500トンで、1日あたり1,000トンまで拡張可能であり、食品およびベーカリー業界に供給されます。

主要企業

- Cargill Inc.

- Archer Daniels Midland Company

- Bakels Worldwide

- Swiss Bake Ingredients Pvt. Ltd.

- Allied Mills Pty Ltd.

- Watson Inc.

- Mahindra Group

- Puratos Ltd.

- Lesaffre SA

- Echema Technologies, LLC

- Pillsbury Company, LLC

- King Arthur Flour Company, Inc.

- Pamela’s Products Inc.

- Enhance Proteins Ltd.

主要なセグメンテーション

製品の種類別:

当産業は、小麦粉、甘味料、食用油、ココアおよびチョコレート、その他に分類されます。

用途別:

当産業は、パン、ケーキ・パイ、クッキー・ビスケット、ピザ生地、その他用途に活用されています。

原料別:

当産業は、天然原料、有機原料、人工原料に区分されます。

地域別:

当産業は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域をカバーしています。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済的要因、市場動向、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類

- 用途

- 原料

- 製品の種類別

- 小麦粉

- 甘味料

- 食用油

- ココアおよびチョコレート

- その他

- 用途別

- パン

- ケーキおよびパイ

- クッキーおよびビスケット

- ピザ生地

- ブラウニー

- パンケーキおよびワッフル

- その他(クラッカーなど)

- 原料別

- 天然

- 有機

- 人工

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける販売分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、 主要セグメントおよび国別

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 製品の種類、用途、供給源別における30カ国の販売予測(2035年まで)

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業プロファイル

- カーギル社

- アーチャー・ダニエルズ・ミッドランド社

- ベーケルズ・ワールドワイド

- スイス・ベイク・イングレディエンツ社

- アライド・ミルズ社

- ワトソン社

- マヒンドラ・グループ

- プラトス社

- レサフレ社

- エケマ・テクノロジーズ社

- その他の主要市場プレイヤー

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)及び数量(単位)予測(2020-2035年)

- 表2:製品種類別グローバル市場規模(10億米ドル)および数量(単位)予測(2020-2035年)

- 表3:用途別グローバル市場規模(10億米ドル)および数量(単位)予測(2020-2035年)

- 表4:2020-2035年、供給源別グローバル市場規模(10億米ドル)および数量(単位)予測

- 表5:2020-2035年、国別北米市場規模(10億米ドル)および数量(単位)予測

- 表6:北米市場規模(10億米ドル)及び販売数量(単位)予測(製品の種類別、2020-2035年)

- 表7:北米市場規模(10億米ドル)及び販売数量(単位)予測(用途別、2020-2035年)

- 表8:北米市場規模(10億米ドル)及び数量(単位)予測(供給源別、2020-2035年)

- 表9:ラテンアメリカ市場規模(10億米ドル)及び数量(単位)予測(国別、2020-2035年)

- 表10:ラテンアメリカ市場規模(10億米ドル)及び数量(単位)予測(製品の種類別、2020-2035年)

- 表11:ラテンアメリカ市場規模(10億米ドル)及び数量(単位)予測(用途別、2020-2035年)

- 表12:ラテンアメリカ市場規模(10億米ドル)及び数量(単位)予測(供給源別、2020-2035年)

- 表13:西ヨーロッパ市場規模(10億米ドル)及び数量(単位)予測(国別、2020-2035年)

- 表14:西ヨーロッパ市場規模(10億米ドル)及び数量(単位)予測(製品の種類別、2020-2035年)

- 表15:西ヨーロッパ市場規模(10億米ドル)および数量(単位)の用途別予測、2020-2035年

- 表16:西ヨーロッパ市場規模(10億米ドル)および数量(単位)の原料別予測、2020-2035年

- 表17:東ヨーロッパ市場規模(10億米ドル)及び数量(単位)予測(国別、2020-2035年)

- 表18:東ヨーロッパ市場における製品種類別市場規模(10億米ドル)及び数量(単位)予測(2020-2035年)

- 表19:東ヨーロッパ市場における用途別市場規模(10億米ドル)及び数量(単位)予測(2020-2035年)

- 表20: ヨーロッパ市場規模(10億米ドル)及び数量(単位)予測(供給源別、2020-2035年)

- 表21:東アジア市場規模(10億米ドル)及び数量(単位)予測(国別、2020-2035年)

- 表22:東アジア市場規模(10億米ドル)及び数量(単位)予測(製品の種類別、2020-2035年)

- 表23:東アジア市場規模(10億米ドル)及び数量(単位)予測(用途の種類別、2020-2035年)

- 表24:東アジア市場規模(10億米ドル)及び数量(単位)の供給源別予測(2020-2035年)

- 表25:南アジア・太平洋市場規模(10億米ドル)及び数量(単位)の国別予測(2020-2035年)

- 表26:南アジア・太平洋地域 市場規模(10億米ドル)及び販売数量(単位)予測(製品の種類別、2020-2035年)

- 表27:南アジア・太平洋地域 市場規模(10億米ドル)及び販売数量(単位)予測(用途別、2020-2035年)

- 表28:南アジア・太平洋地域における市場規模(10億米ドル)及び販売数量(単位)の供給源別予測(2020-2035年)

- 表29:中央アジアにおける市場規模(10億米ドル)及び販売数量(単位)の国別予測(2020-2035年)

- 表30:中央アジア市場規模(10億米ドル)及び数量(単位)予測(製品の種類別、2020-2035年)

- 表31:中央アジア市場規模(10億米ドル)及び数量(単位)予測(用途別、2020-2035年)

- 表32:中央アジア市場規模(10億米ドル)及び数量(単位)の供給源別予測(2020-2035年)

- 表33:ロシア及びベラルーシ市場規模(10億米ドル)及び数量(単位)の国別予測(2020-2035年)

- 表34:ロシアおよびベラルーシにおける製品種類別市場規模(10億米ドル)および数量(単位)予測(2020-2035年)

- 表35:ロシアおよびベラルーシにおける用途別市場規模(10億米ドル)および数量(単位)予測(2020-2035年)

- 表36:ロシアおよびベラルーシにおける市場規模(10億米ドル)および数量 (単位)予測、2020-2035年

- 表37:バルカン及びバルト諸国市場規模(10億米ドル)及び数量(単位)予測、国別、2020-2035年

- 表38:バルカン及びバルト諸国市場規模(10億米ドル)及び数量(単位)予測、製品種類別、2020-2035年

- 表39:バルカン・バルト諸国における用途別市場規模(10億米ドル)及び数量(単位)予測(2020-2035年)

- 表40:バルカン・バルト諸国における原料別市場規模(10億米ドル)及び数量(単位)予測(2020-2035年)

- 表41:中東・アフリカ地域 市場規模(10億米ドル)及び数量(単位)予測(国別、2020-2035年)

- 表42:中東・アフリカ地域 市場規模(10億米ドル)及び数量(単位)予測(製品の種類別、2020-2035年)

- 表43:中東・アフリカ地域における用途別市場規模(10億米ドル)および数量(単位)予測(2020-2035年)

- 表44:中東・アフリカ地域における原料別市場規模(10億米ドル)および数量(単位)予測(2020-2035年)

図一覧

- 図1:製品種類別グローバル市場シェア(%)、成長率(前年比)、および市場規模(10億米ドル)と販売数量(単位)予測(2020-2035年)

- 図2:用途別グローバル市場規模シェア(%)、成長率(前年比)、および規模(10億米ドル)と数量(単位)予測、2020-2035年

- 図3:原料別グローバル市場規模シェア(%)、成長率(前年比)、および規模(10億米ドル)と数量(単位)予測、2020-2035年

- 図4:地域別グローバル市場規模シェア(%)、成長率(前年比)、および規模(10億米ドル)と数量(単位)の予測、2020-2035年

- 図5:北米市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図6:北米市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図7:北米市場における供給源別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図8:北米市場における国別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図9:ラテンアメリカ市場における市場価値シェア(%)、 成長率(前年比)、および金額(10億米ドル)と数量(単位)の予測(製品種類別、2020-2035年)

- 図10:ラテンアメリカ市場における価値シェア(%)、成長率(前年比)、および金額(10億米ドル)と数量(単位)の予測(用途別、2020-2035年)

- 図11: ラテンアメリカ市場における供給源別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図12:ラテンアメリカ市場における供給源別市場価値シェア(%)、 成長率(前年比)、および価値(10億米ドル)と数量(単位)の国別予測、2020-2035年

- 図13:西ヨーロッパ市場における価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の製品タイプ別予測、2020-2035年

- 図14:西ヨーロッパ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図15:西ヨーロッパ市場における供給源別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図16:西ヨーロッパ市場における国別シェア(%)、成長率(前年比)、および予測値(10億米ドル)と予測数量(単位)、2020-2035年

- 図17:東ヨーロッパ市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図18:東ヨーロッパ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図19:ヨーロッパ市場における供給源別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図20: ヨーロッパ市場における国別シェア(%)、成長率(前年比)、および予測値(10億米ドル)と予測数量(単位)、2020-2035年

- 図21:東アジア市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図22:東アジア市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図23:東アジア市場における供給源別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図24:東アジア市場における国別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図25: 南アジア・太平洋地域市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図26:南アジア・太平洋地域における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の用途別予測(2020-2035年)

- 図27: 南アジア・太平洋地域における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(供給源別、2020-2035年)

- 図28:南アジア・太平洋地域市場における国別シェア(%)、成長率(前年比)、および2020-2035年の予測値(価値:10億米ドル、数量:単位)

- 図29:中央アジア市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図30:中央アジア市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図31:中央アジア市場における原産地別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量 (単位)の予測、2020-2035年

- 図32:中央アジア市場における国別シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図33: ロシアおよびベラルーシ市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図34: ロシアおよびベラルーシ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図35:ロシアおよびベラルーシにおける市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(供給源別、2020-2035年)

- 図36:ロシアおよびベラルーシにおける国別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測、2020-2035年

- 図37: バルカン諸国およびバルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(製品の種類別、2020-2035年)

- 図38:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の用途別予測(2020-2035年)

- 図39: バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および金額(10億米ドル)と数量(単位)の予測(供給源別、2020-2035年)

- 図40:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(国別、2020-2035年)

- 図41:中東・アフリカ地域における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(製品の種類別、2020-2035年)

- 図42:中東・アフリカ地域における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の用途別予測(2020-2035年)

- 図43:中東・アフリカ市場における供給源別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(単位)の予測(2020-2035年)

- 図44:中東・アフリカ地域における市場価値シェア(%)、成長率(前年比)、および

- 市場規模(10億米ドル)と販売数量(単位)の国別予測(2020-2035年)