❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

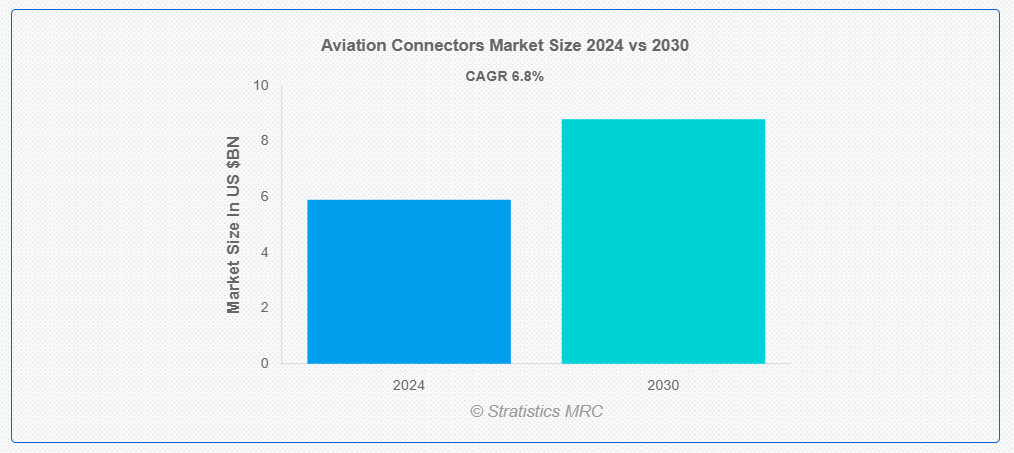

ストラテジスティクスMRCの調査によると、2024年のグローバル航空コネクタ市場は$5.9億ドルと推計され、2030年までに$8.8億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.8%で成長すると見込まれています。航空コネクタは、航空、宇宙、その他の高信頼性環境で主に使用される専門的な電気コネクタです。これらは、データ、信号、および電力を伝送するために設計された航空用プラグおよびソケットで構成されています。これらのコネクタは、堅牢な金属またはプラスチック製のハウジング、さまざまなピン構成、およびネジ式、バヨネット式、挿入式などの安全な接続機構を特徴とし、過酷な条件下でも信頼性の高い性能を発揮します。この市場は、航空宇宙技術の進歩、航空旅行の需要の増加、および高性能、耐久性、軽量なコネクタのニーズによって牽引されています。

アメリカ合衆国の航空機製造会社であるボーイング社によると、2010年から2018年までの航空機注文数は61.28%増加しました。2018年には、ボーイング社はアメリカ空軍の次世代訓練ジェット機の生産に関するUSD 92億ドルの契約を獲得しました。

市場動向:

要因:

航空需要の増加と機材の拡大

世界的な航空需要の増加と民間航空機の機材の拡大は、航空用コネクタ市場にとって大きな推進要因となっています。航空会社は、乗客数の増加に対応し、運航効率の向上を図るため、新しい航空機の発注や既存の機材のアップグレードを進めており、信頼性の高い先進型のコネクタの需要が高まっています。これらのコネクタは、最新の航空電子機器、通信システム、機内エンターテイメントシステムの統合に不可欠であり、航空業界全体の成長を支えています。

抑制要因

先進型コネクタの高コスト

先進型航空用コネクタの開発および製造には、精密なエンジニアリング、高品質の材料、および厳しい航空宇宙規格への準拠が必要であるため、高コストがかかります。これらのコストは、小規模の航空会社やオペレーターにとっては障壁となり、最新のコネクタ技術の採用を制限する要因となる可能性があります。さらに、初期投資およびメンテナンスコストが高額であることも、航空セクター全体の収益性および予算配分に影響を与える可能性があります。

機会

技術革新と小型化

技術の進歩と小型化の傾向は、航空用コネクタ市場にとって大きなチャンスとなっています。軽量素材、高速データ伝送機能、コンパクト設計などの革新により、コネクタの性能と効率が向上しています。これらの進歩は、高度な航空電子機器や通信システムの統合をサポートし、機内接続や先進的なコックピット技術に対する需要の高まりに対応し、市場の成長を推進しています。

脅威:

サプライチェーンの混乱

サプライチェーンの混乱は、航空コネクタ市場に重大な脅威をもたらします。地政学的緊張、自然災害、グローバルなパンデミックなどの要因は、コネクタの生産と納期の遅延を引き起こす可能性があります。これらの混乱は、原材料の供給不足、リードタイムの延長、コストの増加を引き起こし、航空機の製造やメンテナンスプロジェクトの timely 完了に影響を及ぼします。

Covid-19の影響:

Covid-19パンデミックは、航空旅行の減少により航空機コネクタ市場に重大な影響を与えました。航空会社と製造メーカーが直面した財務制約により、予算削減と資本支出の延期が発生しました。しかし、航空業界が徐々に回復するにつれ、航空旅行の再開と航空宇宙プロジェクトの再開により、航空機コネクタの需要は回復すると予想されます。

予測期間中、円形セグメントが最大規模を占めると予想されています

円形コネクタは、航空電子機器、通信、電力配分など、さまざまな航空機システムでの広範な使用により、航空機コネクタ市場を支配すると予想されています。その堅牢な設計、設置の容易さ、過酷な環境条件への耐性は、航空宇宙アプリケーションに最適です。現代の航空機における信頼性が高く効率的な接続ソリューションの需要増加が、このセグメントの成長をさらに後押ししています。

光ファイバーセグメントは、予測期間において最高の CAGR を記録すると予想されます。

光ファイバーセグメントは、航空分野における高速データ伝送および先進的な通信技術のニーズの高まりにより、最高の CAGR を記録すると予想されます。光ファイバーコネクタは、帯域幅、信号の完全性、電磁干渉に対する耐性において優れた性能を発揮します。その採用は、航空電子システムの複雑化、および機内接続やエンターテイメントオプションの高度化に対する需要の高まりによって推進されています。

最大のシェアを占める地域:

北米は、大手航空機メーカーの存在、技術の進歩、航空需要の高まりを背景に、航空用コネクタ市場を支配すると予想されます。この地域は、航空宇宙産業が堅調であることに加え、航空機群のアップグレードや近代化に多額の投資が行われているため、市場シェアの大部分を占めています。さらに、飛行の安全性と運用効率の向上に重点が置かれていることも、この地域の市場成長をさらに後押ししています。

CAGR が最も高い地域:

アジア太平洋地域は、航空セクターの急速な成長、航空旅客数の増加、および航空機製造活動の拡大により、航空コネクタ市場で最高の CAGR を記録すると予想されています。中国やインドなどの国々は、航空インフラと機材の拡充に多額の投資を行っており、先進型コネクタの需要を牽引しています。この地域では、最新の航空電子機器および接続ソリューションの採用に重点が置かれていることも、市場の成長加速に貢献しています。

市場の主要企業

航空コネクタ市場の主要企業には、Amphenol Corporation、Bel Fuse Inc.、TE Connectivity、Carlisle Companies Inc.、Eaton Corporation、Esterline Corporation、Fischer Connectors SA、Conesys Inc.、ITT Corporation、CONEC Elektronische Bauelemente GmbH、Smiths Group PLC、Carlisle Group などがあります。

主要な動向:

2024年5月、Belグループ傘下のStewart Connectorは、接続部品規格IEC 63171-1に準拠したSingle Pair Ethernet(SPE)ジャックとケーブルの発売を発表しました。SPEは、Power over Data Line(PoDL)を介してデータと電力の伝送を可能にし、銅線1対で最大1000Base-T1の伝送速度を実現します。この省スペースで軽量な設計は、従来の4ペア配線システムに比べて複雑さを軽減し、より長い伝送距離を実現します。

2024年2月、Amphenol Industrial Operationsは、電圧容量1500VDCのより強力なコネクタをSURLOK Plusシリーズに追加しました。RadCrimp®は、太陽光発電システムおよび関連アプリケーションにおいて比類ない性能を提供します。

2023年11月、Amphenol Socapexは、MIL-DTL-38999シリーズIII規格に基づく耐環境型USB Type-Cコネクタ「USB3CFTV」をリリースしました。USB3CFTVは、軍事通信、軍事航空機、航空宇宙、商業航空、海軍アプリケーションなど、過酷な環境や厳しい要件に対応する耐環境型ソリューションです。

対応プラットフォーム:

• 固定翼

• 回転翼

対応タイプ:

• プリント基板 (PCB)

• 光ファイバー

• 高出力

• 高速

• RFコネクタ

• その他のタイプ

対応材料:

• アルミニウム

• ステンレス鋼

• 複合材料

• その他の材料

対応形状:

• 円形

• 長方形

対応アプリケーション:

• 着陸装置

• 航空電子機器

• 客室設備

• エンジン制御システム

• その他のアプリケーション

対象エンドユーザー:

• 商業

• ビジネスジェット

• 軍事

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空コネクタ市場、プラットフォーム別

5.1 概要

5.2 固定翼

5.3 回転翼

6 グローバル航空コネクタ市場、タイプ別

6.1 概要

6.2 プリント基板(PCB)

6.3 光ファイバー

6.4 高出力

6.5 高速

6.6 RFコネクタ

6.7 その他の種類

7 グローバル航空コネクタ市場、素材別

7.1 概要

7.2 アルミニウム

7.3 ステンレス鋼

7.4 複合材料

7.5 その他の材料

8 グローバル航空コネクタ市場、形状別

8.1 概要

8.2 円形

8.3 長方形

9 グローバル航空コネクタ市場、用途別

9.1 概要

9.2 着陸装置

9.3 航空電子機器

9.4 客室設備

9.5 エンジン制御システム

9.6 その他の用途

10 グローバル航空コネクタ市場、エンドユーザー別

10.1 概要

10.2 商用

10.3 ビジネスジェット

10.4 軍事

10.5 その他のエンドユーザー

11 グローバル航空コネクタ市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Amphenol Corporation

13.2 Bel Fuse Inc.

13.3 TE Connectivity

13.4 Carlisle Companies Inc.

13.5 Eaton Corporation

13.6 Esterline Corporation

13.7 Fischer Connectors SA

13.8 Conesys Inc.

13.9 ITT Corporation

13.10 CONEC Elektronische Bauelemente GmbH

13.11 Smiths Group PLC

13.12 Carlisle Group

表の一覧

1 グローバル航空コネクタ市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空コネクタ市場動向(プラットフォーム別)(2022-2030年)($MN)

3 グローバル航空コネクタ市場動向(固定翼別)(2022-2030年)($MN)

4 グローバル航空コネクタ市場動向(回転翼別)(2022-2030年)($MN)

5 グローバル航空コネクタ市場動向(タイプ別)(2022-2030年)($MN)

6 グローバル航空コネクタ市場動向(プリント基板(PCB)別)(2022-2030年)($MN)

7 グローバル航空コネクタ市場動向、光ファイバー別(2022-2030年)($MN)

8 グローバル航空コネクタ市場動向、高出力別(2022-2030年)($MN)

9 グローバル航空コネクタ市場動向、高速別(2022-2030年)($MN)

10 グローバル航空用コネクタ市場動向:RFコネクタ別(2022-2030年)($MN)

11 グローバル航空用コネクタ市場動向:その他の種類別(2022-2030年)($MN)

12 グローバル航空用コネクタ市場動向:材料別(2022-2030年)($MN)

13 グローバル航空コネクタ市場動向:アルミニウム別(2022-2030年)($MN)

14 グローバル航空コネクタ市場動向:ステンレス鋼別(2022-2030年)($MN)

15 グローバル航空コネクタ市場動向:複合材料別(2022-2030年)($MN)

16 グローバル航空機コネクタ市場動向(その他の素材別)(2022-2030年)($MN)

17 グローバル航空機コネクタ市場動向(形状別)(2022-2030年)($MN)

18 グローバル航空機コネクタ市場動向(円形)(2022-2030年)($MN)

19 グローバル航空機コネクタ市場動向:矩形別(2022-2030年)($MN)

20 グローバル航空機コネクタ市場動向:用途別(2022-2030年)($MN)

21 グローバル航空機コネクタ市場動向:着陸装置別(2022-2030年)($MN)

22 グローバル航空コネクタ市場動向、アビオニクス別(2022-2030年)($MN)

23 グローバル航空コネクタ市場動向、キャビン装備別(2022-2030年)($MN)

24 グローバル航空コネクタ市場動向、エンジン制御システム別(2022-2030年)($MN)

25 グローバル航空コネクタ市場動向、その他の用途別(2022-2030年)($MN)

26 グローバル航空コネクタ市場動向、エンドユーザー別(2022-2030年)($MN)

27 グローバル航空コネクタ市場動向、商用機別(2022-2030年)($MN)

28 グローバル航空コネクタ市場動向:ビジネスジェット別(2022-2030年)($MN)

29 グローバル航空コネクタ市場動向:軍事用途別(2022-2030年)($MN)

30 グローバル航空コネクタ市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖