❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

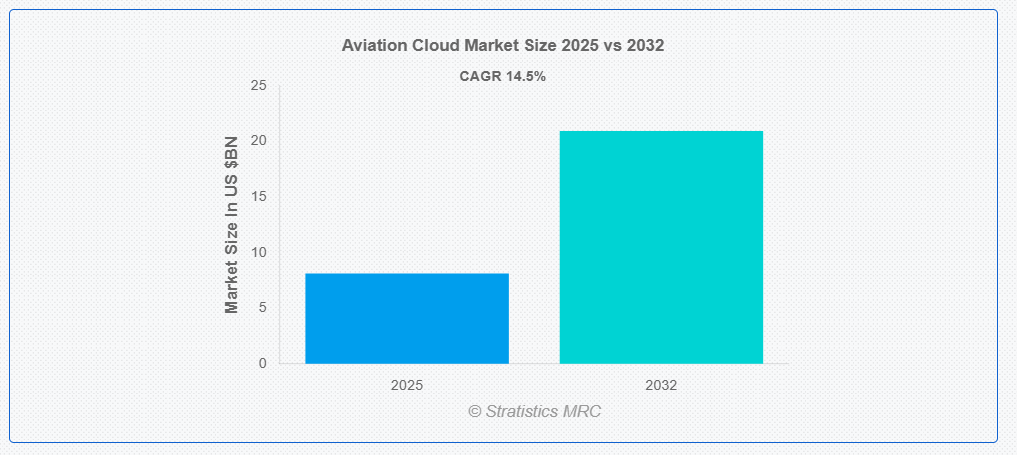

ストラテジスティクスMRCの調査によると、グローバル航空クラウド市場は2025年に$8.12億ドルと推計され、2032年までに$20.94億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)14.5%で成長すると見込まれています。航空クラウドとは、航空運用の効率性、セキュリティ、スケーラビリティを向上させるために設計されたクラウドベースのソリューションを指します。フライト管理、航空交通管制、予知保全、乗客体験の最適化は、これらのプラットフォームに統合されているデジタルサービスのほんの一部です。航空クラウドは、リアルタイムのデータ処理、人工知能、および先進的な分析を活用することで、航空会社、空港、および航空当局の意思決定の改善、コストの削減、および業務の効率化を支援します。さらに、これらのクラウドソリューションにより、関係するすべての当事者が相互にコミュニケーションを取りやすくなり、安全性の向上、航空法の遵守、および生産性の向上が保証されます。

SITAの2024年航空輸送ITインサイト報告書によると、航空会社の74%と空港の72%が、今後2年間でIT支出を全体的に増加させる予定であり、特にサイバーセキュリティ、バイオメトリクス、持続可能なITソリューションに重点を置いています。

市場動向:

要因:

航空業界のデジタル変革の加速

クラウドコンピューティングは、航空業界の急速なデジタル変革の主要な要素であり、既存システムの近代化を推進しています。空港や航空会社は、クラウドベースのソリューションを活用して業務効率の向上、プロセスの自動化、サービス提供の全体的な向上を実現しています。航空会社は、クラウド導入によりリアルタイムデータアクセス、予測分析、インテリジェントオートメーションを可能にし、リソース配分の最適化、ダウンタイムの最小化、意思決定の向上を実現できます。さらに、航空業界のデジタル変革は、機械学習、人工知能、インターネットオブシングス(IoT)の統合を容易にし、航空運用の効果と信頼性を向上させています。

制約要因:

高額な初期導入コストと移行費用

クラウド採用の長期的な財務上のメリットにもかかわらず、現在の航空システムをクラウドに移行するには、多額の初期費用がかかります。クラウドベースのシステム導入には、従業員のトレーニング、ソフトウェアライセンス、ハードウェアのアップグレード、既存の運用フレームワークとの統合に多額の費用が必要です。多くの航空会社や空港当局は、依然として古いITインフラに依存しています。さらに、クラウド移行、セキュリティ、メンテナンスを管理する資格を持ったIT専門家の雇用費用が、財務負担をさらに増加させます。クラウド採用の初期費用の高さから、予算が限られた中小航空会社や地域空港は、クラウドベースのソリューションの導入を躊躇する可能性があります。

機会:

リアルタイムでの飛行運用管理の需要拡大

リアルタイムデータへのアクセスは、飛行運用、安全、意思決定の向上を目的として、航空業界においてますます重要になっています。クラウドコンピューティングにより、航空交通管制官、空港、航空会社、地上職員はリアルタイムでデータを容易に同期させることができます。これにより、飛行スケジュール調整、乗務員管理、航空機追跡、燃料最適化をより効果的に調整することが可能になります。さらに、航空会社はクラウドベースのソリューションを活用して、交通渋滞、滑走路の空き状況、天候などのリアルタイムな更新情報を取得し、データ駆動型の運用決定を行うことができます。リアルタイムデータの処理と共有は、ターンアラウンド時間を短縮し、飛行遅延を軽減し、状況認識を向上させます。

脅威:

データ漏洩とサイバーセキュリティの脆弱性

航空クラウド市場における最も重大な脅威の一つは、サイバー攻撃とデータ漏洩のリスクの増加です。航空会社、空港、航空サービスプロバイダーは、乗客情報、飛行記録、航空機メンテナンス記録、財務取引など、大量の機密データを扱っています。クラウドベースのシステムにおける脆弱性を悪用しようとするハッカーは、重要な業務をクラウドに移行する航空会社を魅力的な標的としています。さらに、飛行運航を妨害し、乗客の安全を脅かし、財務損失を引き起こすサイバー攻撃には、ランサムウェア、データ窃盗、分散型サービス拒否(DDoS)攻撃などが含まれます。

COVID-19の影響:

COVID-19パンデミックはデジタル変革を加速させ、航空クラウド市場に重大な課題をもたらし、深刻な影響を及ぼしました。多くの航空会社は、旅行制限と乗客需要の減少による深刻な財務損失を受けて、IT予算を削減し、クラウド導入やインフラアップグレードを延期しました。しかし、この危機はデジタルレジリエンス、リモート管理、運用効率の向上の必要性に注目を向けさせ、メンテナンス管理、乗客サービス、航空会社運営向けのクラウドベースのソリューションへの投資が増加しました。

ソフトウェア・アズ・ア・サービス(SaaS)セグメントは、予測期間中に最大の市場シェアを占めると予想されています

ソフトウェア・アズ・ア・サービス(SaaS)セグメントは、予測期間中に最大の市場シェアを占めると予想されています。フライト計画、乗客管理、航空機メンテナンス、リアルタイムデータ分析など、航空運航のさまざまな分野で、SaaSソリューションはスケーラブルでコスト効率が高く、導入が簡単なアプリケーションを提供しています。航空業界のデジタル変革への需要の高まりは、ステークホルダーがオペレーションの効率化、乗客体験の向上、規制遵守の簡素化を実現するのを支援することで、このセグメントを後押ししています。さらに、SaaSはサブスクリプションベースのモデルにより初期投資コストを低減するため、小規模から大規模な航空会社まで幅広い企業にとって主要な選択肢として、市場シェアを維持しています。

データ分析とビジネスインテリジェンスセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、データ分析とビジネスインテリジェンスセグメントは、航空業界がデータ駆動型でリアルタイムな意思決定にますます依存しているため、最も高い成長率を記録すると予測されています。航空会社、空港、航空サービスプロバイダーは、予測メンテナンスの改善、飛行運航の最適化、乗客体験の向上のために、先進的な分析、人工知能、機械学習を活用しています。業務効率の向上の鍵となるのは、需要予測の改善、ルートの最適化、コスト削減を促進するクラウドベースの分析の導入です。さらに、クラウドベースのビジネスインテリジェンスソリューションの採用は、不正検出、サイバーセキュリティ、規制順守のニーズの高まりも後押ししています。

最大の市場シェアを有する地域:

予測期間中、北米地域はクラウドベース技術の広範な採用、大手航空会社の存在、高度な空港インフラを背景に、最大の市場シェアを維持すると予想されます。航空会社運営と乗客サービスの向上を目指し、同地域には人工知能、IoT、ビッグデータ分析などの分野で継続的に革新を推進する主要な航空クラウドサービスプロバイダーとテクノロジー大手企業が拠点を置いています。高い航空交通量、デジタル変革を支援する規制、スマート空港への投資増加により、米国はクラウド採用で世界トップを走っています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は航空業界の急速な成長、航空旅行の増加、空港と航空会社によるデジタル技術の利用拡大を背景に、最も高いCAGRを示すと予想されています。東南アジア、中国、インドの各国は、運営効率の向上と乗客体験の向上を目的として、クラウドベースの航空ソリューションとスマート空港インフラへの大規模な投資を進めています。クラウド採用は、同地域の拡大する中間層、可処分所得の増加、空港運営の近代化を推進する政府の取り組みにも後押しされています。さらに、AIを活用した航空サービス、予測メンテナンス、リアルタイムデータ分析の需要拡大も、クラウドコンピューティングの普及を加速させています。

市場の主要企業

航空クラウド市場の主要企業には、RTX Corporation, Google LLC, Collins Aerospace, IBM Corporation, Thales Group, Adobe, Inc., Microsoft Corporation, SAP SE, Honeywell International, DXC Technology Company, Amazon Web Services, Inc., NEC Corporation, Oracle Corporation, Accenture plc , Salesforce, Inc.などがあります。

主な動向

2025年2月、RTX 社の事業部門であるコリンズ・エアロスペースは、Hindustan Aeronautics Limited (HAL) と、ラクナウの HAL Accessories 複合施設にメンテナンス、修理、オーバーホール (MRO) 施設を設立する契約を締結しました。このライセンスおよびスペア部品に関する契約により、この施設は、インドの自国製戦闘機である軽戦闘機 (LCA) の発電システムの修理およびオーバーホールを行うことが可能になります。

2025年2月、ThalesとBharat Dynamics Limited(BDL)は、インド政府の防空能力強化の要請に応え、レーザービームライディング携帯型防空システム(LBRM)の初期供給契約を締結したことを発表しました。この最初の供給分である高速度ミサイル(STARStreak)と発射装置は今年中に納入され、インドが最新型のVSHORAD能力を初めて取得するものです。

2024年7月、IBMは米国国際開発庁(USAID)から$26百万ドルの初期資金を調達し、欧州・ユーラシア(E&E)地域におけるホスト政府のサイバーセキュリティ対応支援を拡大・強化する「サイバーセキュリティ保護と対応(CPR)」プログラムを支援する5年間の契約を獲得したと発表しました。

対象サービスモデル:

• インフラストラクチャ・アズ・ア・サービス(IaaS)

• プラットフォーム・アズ・ア・サービス(PaaS)

• ソフトウェア・アズ・ア・サービス(SaaS)

対象展開環境:

• パブリッククラウド

• プライベートクラウド

• ハイブリッドクラウド

対象アプリケーション:

• 飛行運用

• 旅客サービス

• メンテナンス・管理システム

• サプライチェーン管理

• データ分析とビジネスインテリジェンス

• 貨物管理と手荷物取り扱い

• その他のアプリケーション

対象エンドユーザー:

• 空港

• 航空会社

• オリジナル機器メーカー(OEM)

• メンテナンス、修理、オーバーホール(MRO)プロバイダー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空クラウド市場、サービスモデル別

5.1 概要

5.2 インフラストラクチャ・アズ・ア・サービス(IaaS)

5.3 プラットフォーム・アズ・ア・サービス(PaaS)

5.4 ソフトウェア・アズ・ア・サービス(SaaS)

6 グローバル航空クラウド市場、展開方法別

6.1 概要

6.2 パブリッククラウド

6.3 プライベートクラウド

6.4 ハイブリッドクラウド

7 グローバル航空クラウド市場、アプリケーション別

7.1 概要

7.2 飛行運用

7.3 旅客サービス

7.4 メンテナンスおよび管理システム

7.5 サプライチェーン管理

7.6 データ分析とビジネスインテリジェンス

7.7 貨物管理と手荷物取り扱い

7.8 その他のアプリケーション

8 グローバル航空クラウド市場、エンドユーザー別

8.1 概要

8.2 空港

8.3 航空会社

8.4 オリジナル機器メーカー(OEM)

8.5 メンテナンス、修理、オーバーホール(MRO)プロバイダー

9 グローバル航空クラウド市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 RTX Corporation

11.2 Google LLC

11.3 コリンズ・エアロスペース

11.4 IBM Corporation

11.5 テレス・グループ

11.6 アドビ社

11.7 マイクロソフト社

11.8 SAP SE

11.9 ハネウェル・インターナショナル

11.10 DXCテクノロジー社

11.11 アマゾンウェブサービス社

11.12 NEC

11.13 オラクル社

11.14 アクセンチュア社

11.15 セールスフォース・インク

表の一覧

1 グローバル航空クラウド市場動向(地域別)(2024-2032年)($MN)

2 グローバル航空クラウド市場動向(サービスモデル別)(2024-2032年)($MN)

3 グローバル航空クラウド市場動向(インフラストラクチャ・アズ・ア・サービス(IaaS)別)(2024-2032年)($MN)

4 グローバル航空クラウド市場動向(プラットフォームとしてサービス(PaaS)別)(2024-2032年)($MN)

5 グローバル航空クラウド市場動向(ソフトウェアとしてサービス(SaaS)別)(2024-2032年)($MN)

6 グローバル航空クラウド市場動向(展開方法別)(2024-2032年)($MN)

7 グローバル航空クラウド市場動向:パブリッククラウド別(2024-2032年)($MN)

8 グローバル航空クラウド市場動向:プライベートクラウド別(2024-2032年)($MN)

9 グローバル航空クラウド市場動向:ハイブリッドクラウド別(2024-2032年)($MN)

10 グローバル航空クラウド市場動向:アプリケーション別(2024-2032年)($MN)

11 グローバル航空クラウド市場動向:フライトオペレーション別(2024-2032年)($MN)

12 グローバル航空クラウド市場動向:旅客サービス別(2024-2032年)($MN)

13 グローバル航空クラウド市場動向:メンテナンス・管理システム別(2024-2032年)($MN)

14 グローバル航空クラウド市場動向:サプライチェーン管理別(2024-2032年)($MN)

15 グローバル航空クラウド市場動向:データ分析とビジネスインテリジェンス別(2024-2032年)($MN)

16 グローバル航空クラウド市場動向、貨物管理・手荷物取り扱い別(2024-2032年)($MN)

17 グローバル航空クラウド市場動向、その他の用途別(2024-2032年)($MN)

18 グローバル航空クラウド市場動向、エンドユーザー別(2024-2032年)($MN)

19 グローバル航空クラウド市場動向:空港別(2024-2032年)($MN)

20 グローバル航空クラウド市場動向:航空会社別(2024-2032年)($MN)

21 グローバル航空クラウド市場動向:オリジナル機器メーカー(OEM)別(2024-2032年)($MN)

22 グローバル航空クラウド市場動向:メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2024-2032年)($MN)

23 北米航空クラウド市場動向:国別 (2024-2032) ($MN)

24 北米航空クラウド市場動向、サービスモデル別(2024-2032) ($MN)

25 北米航空クラウド市場動向、インフラストラクチャ・アズ・ア・サービス(IaaS)別 (2024-2032) ($MN)

26 北米航空クラウド市場動向、プラットフォームとしてサービス(PaaS)別(2024-2032) ($MN)

27 北米航空クラウド市場動向、ソフトウェアとしてサービス(SaaS)別(2024-2032) ($MN)

28 北米航空クラウド市場動向(展開別)(2024-2032年)($MN)

29 北米航空クラウド市場動向(パブリッククラウド別)(2024-2032年)($MN)

30 北米航空クラウド市場動向(プライベートクラウド別)(2024-2032年)($MN)

31 北米航空クラウド市場動向(ハイブリッドクラウド別)(2024-2032年)($MN)

32 北米航空クラウド市場動向(アプリケーション別)(2024-2032年)($MN)

33 北米航空クラウド市場動向(フライトオペレーション別)(2024-2032年)($MN)

34 北米航空クラウド市場動向(乗客サービス別)(2024-2032年)($MN)

35 北米航空クラウド市場動向(メンテナンス・管理システム別)(2024-2032年)($MN)

36 北米航空クラウド市場動向(サプライチェーン管理別)(2024-2032年)($MN)

37 北米航空クラウド市場動向、データ分析とビジネスインテリジェンス別(2024-2032年)($MN)

38 北米航空クラウド市場動向、貨物管理と手荷物取り扱い別(2024-2032年)($MN)

39 北米航空クラウド市場動向、その他のアプリケーション別(2024-2032年)($MN)

40 北米航空クラウド市場動向、エンドユーザー別(2024-2032年)($MN)

41 北米航空クラウド市場動向、空港別(2024-2032年)($MN)

42 北米航空クラウド市場動向、航空会社別(2024-2032年)($MN)

43 北米航空クラウド市場動向、オリジナル機器メーカー(OEM)別(2024-2032年)($MN)

44 北米航空クラウド市場動向:メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2024-2032年)($MN)

45 欧州航空クラウド市場動向:国別(2024-2032年)($MN)

46 欧州航空クラウド市場動向:サービスモデル別(2024-2032年)($MN)

47 欧州航空クラウド市場動向:インフラストラクチャ・アズ・ア・サービス(IaaS)別(2024-2032年)($MN)

48 欧州航空クラウド市場動向:プラットフォーム・アズ・ア・サービス(PaaS)別(2024-2032年)($MN)

49 欧州航空クラウド市場動向、サービスモデル別(2024-2032年)($MN)

50 欧州航空クラウド市場動向、展開方法別(2024-2032年)($MN)

51 欧州航空クラウド市場動向、パブリッククラウド別(2024-2032年)($MN)

52 欧州航空クラウド市場動向、プライベートクラウド別(2024-2032年)($MN)

53 欧州航空クラウド市場動向、ハイブリッドクラウド別(2024-2032年) ($MN)

54 欧州航空クラウド市場動向、用途別(2024-2032年)($MN)

55 欧州航空クラウド市場動向、飛行運用別(2024-2032年)($MN)

56 欧州航空クラウド市場動向、旅客サービス別(2024-2032年)($MN)

57 欧州航空クラウド市場動向:メンテナンス・管理システム別(2024-2032年) ($MN)

58 欧州航空クラウド市場動向:サプライチェーン管理別(2024-2032年) ($MN)

59 欧州航空クラウド市場動向:データ分析とビジネスインテリジェンス別(2024-2032年) ($MN)

60 欧州航空クラウド市場動向、貨物管理・手荷物取り扱い別(2024-2032年)($MN)

61 欧州航空クラウド市場動向、その他の用途別(2024-2032年)($MN)

62 欧州航空クラウド市場動向、エンドユーザー別(2024-2032年)($MN)

63 欧州航空クラウド市場動向(空港別)(2024-2032年)($MN)

64 欧州航空クラウド市場動向(航空会社別)(2024-2032年)($MN)

65 欧州航空クラウド市場動向(オリジナル機器メーカー(OEM)別)(2024-2032年)($MN)

66 欧州航空クラウド市場動向:メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2024-2032年)($MN)

67 アジア太平洋航空クラウド市場動向:国別(2024-2032年)($MN)

68 アジア太平洋航空クラウド市場動向、サービスモデル別(2024-2032年)($MN)

69 アジア太平洋航空クラウド市場動向、インフラストラクチャ・アズ・ア・サービス(IaaS)別(2024-2032年)($MN)

70 アジア太平洋航空クラウド市場動向、プラットフォーム・アズ・ア・サービス (PaaS) (2024-2032) ($MN)

71 アジア太平洋地域航空クラウド市場動向、ソフトウェアとしてサービス(SaaS)別(2024-2032年)($MN)

72 アジア太平洋地域航空クラウド市場動向、展開方法別(2024-2032年)($MN)

73 アジア太平洋航空クラウド市場動向、パブリッククラウド別(2024-2032年)($MN)

74 アジア太平洋航空クラウド市場動向、プライベートクラウド別(2024-2032年)($MN)

75 アジア太平洋航空クラウド市場動向、ハイブリッドクラウド別(2024-2032年)($MN)

76 アジア太平洋地域航空クラウド市場動向(2024-2032年) ($MN)

77 アジア太平洋地域航空クラウド市場動向(2024-2032年) ($MN)

78 アジア太平洋地域航空クラウド市場動向(乗客サービス別)(2024-2032年)($MN)

79 アジア太平洋地域航空クラウド市場動向(メンテナンス・管理システム別)(2024-2032年)($MN)

80 アジア太平洋地域航空クラウド市場動向(サプライチェーン管理別)(2024-2032年) ($MN)

81 アジア太平洋航空クラウド市場動向、データ分析とビジネスインテリジェンス別(2024-2032年)($MN)

82 アジア太平洋航空クラウド市場動向:貨物管理・手荷物取り扱い別(2024-2032年)($MN)

83 アジア太平洋航空クラウド市場動向:その他の用途別(2024-2032年)($MN)

84 アジア太平洋航空クラウド市場動向:エンドユーザー別(2024-2032年)($MN)

85 アジア太平洋航空クラウド市場動向(空港別)(2024-2032年)($MN)

86 アジア太平洋航空クラウド市場動向(航空会社別)(2024-2032年)($MN)

87 アジア太平洋地域航空クラウド市場動向、オリジナル機器メーカー(OEM)別(2024-2032年)($MN)

88 アジア太平洋地域航空クラウド市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2024-2032年)($MN)

89 南米航空クラウド市場動向(国別)(2024-2032年)($MN)

90 南米航空クラウド市場動向(サービスモデル別)(2024-2032年)($MN)

91 南米航空クラウド市場動向(インフラストラクチャ・アズ・ア・サービス(IaaS)別)(2024-2032年)($MN)

92 南米航空クラウド市場動向:プラットフォーム・アズ・ア・サービス(PaaS)別(2024-2032年)($MN)

93 南米航空クラウド市場動向:ソフトウェア・アズ・ア・サービス(SaaS)別(2024-2032年)($MN)

94 南米航空クラウド市場動向:展開別(2024-2032年)($MN)

95 南米航空クラウド市場動向:パブリッククラウド別(2024-2032年)($MN)

96 南米航空クラウド市場動向:プライベートクラウド別(2024-2032年)($MN)

97 南米航空クラウド市場動向(ハイブリッドクラウド別)(2024-2032年)($MN)

98 南米航空クラウド市場動向(アプリケーション別)(2024-2032年)($MN)

99 南米航空クラウド市場動向(フライトオペレーション別)(2024-2032年)($MN)

100 南米航空クラウド市場動向(旅客サービス別)(2024-2032年)($MN)

101 南米航空クラウド市場動向(メンテナンス・管理システム別)(2024-2032年)($MN)

102 南米航空クラウド市場動向、サプライチェーン管理別(2024-2032年)($MN)

103 南米航空クラウド市場動向、データ分析とビジネスインテリジェンス別(2024-2032年)($MN)

104 南米航空クラウド市場動向:貨物管理・手荷物取り扱い別(2024-2032年)($MN)

105 南米航空クラウド市場動向:その他の用途別(2024-2032年)($MN)

106 南米航空クラウド市場動向:エンドユーザー別(2024-2032年)($MN)

107 南米航空クラウド市場動向、空港別(2024-2032年)($MN)

108 南米航空クラウド市場動向、航空会社別(2024-2032年)($MN)

109 南米航空クラウド市場動向、オリジナル機器メーカー(OEM)別(2024-2032年)($MN)

110 南米航空クラウド市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2024-2032年)($MN)

111 中東・アフリカ航空クラウド市場動向(国別)(2024-2032年)($MN)

112 中東・アフリカ航空クラウド市場動向(サービスモデル別)(2024-2032年)($MN)

113 中東・アフリカ航空クラウド市場動向(インフラストラクチャ・アズ・ア・サービス(IaaS)別) (2024-2032) ($MN)

114 中東・アフリカ航空クラウド市場動向、プラットフォームとしてサービス(PaaS)別(2024-2032) ($MN)

115 中東・アフリカ航空クラウド市場動向、ソフトウェアとしてサービス(SaaS)別(2024-2032) ($MN)

116 中東・アフリカ航空クラウド市場動向(展開別)(2024-2032年)($MN)

117 中東・アフリカ航空クラウド市場動向(パブリッククラウド別)(2024-2032年) ($MN)

118 中東・アフリカ航空クラウド市場動向、プライベートクラウド別(2024-2032年)($MN)

119 中東・アフリカ航空クラウド市場動向、ハイブリッドクラウド別(2024-2032年)($MN)

120 中東・アフリカ航空クラウド市場動向、アプリケーション別(2024-2032年) ($MN)

121 中東・アフリカ航空クラウド市場動向、 フライトオペレーション別(2024-2032年)($MN)

122 中東・アフリカ航空クラウド市場動向、旅客サービス別(2024-2032年)($MN)

123 中東・アフリカ航空クラウド市場動向、メンテナンス・管理システム別(2024-2032年)($MN)

124 中東・アフリカ航空クラウド市場動向、サプライチェーン管理別(2024-2032年)($MN)

125 中東・アフリカ航空クラウド市場動向、データ分析とビジネスインテリジェンス別(2024-2032年)($MN)

126 中東・アフリカ航空クラウド市場動向:貨物管理・手荷物取り扱い別(2024-2032年)($MN)

127 中東・アフリカ航空クラウド市場動向:その他の用途別(2024-2032年)($MN)

128 中東・アフリカ航空クラウド市場動向(エンドユーザー別)(2024-2032年)($MN)

129 中東・アフリカ航空クラウド市場動向(空港別)(2024-2032年)($MN)

130 中東・アフリカ航空クラウド市場動向(航空会社別)(2024-2032年)($MN)

131 中東・アフリカ航空クラウド市場動向、オリジナル機器メーカー(OEM)別(2024-2032年)($MN)

132 中東・アフリカ航空クラウド市場動向、メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖