❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

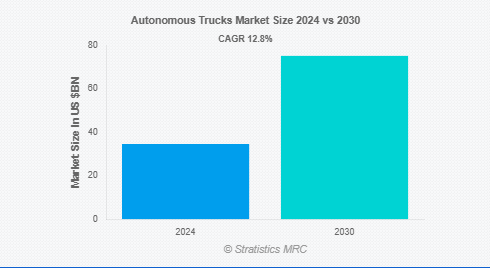

Stratistics MRCによると、自律走行トラックの世界市場は2024年に345億9000万ドルを占め、予測期間中の年平均成長率は12.8%で、2030年には751億7000万ドルに達する見込みです。自律走行トラックは、人工知能(AI)、センサー、カメラ、レーダー、および高度なソフトウェアを使用して、人間の介入を最小限またはゼロで道路をナビゲートする自動運転の商用車です。LiDAR、GPS、機械学習のような技術を使用して、障害物を検出し、交通信号を解釈し、ルートを最適化します。ロジスティクス、貨物輸送、サプライチェーン管理などの業界において、効率を高め、人為的ミスを減らし、輸送コストを削減し、最終的には長距離トラック輸送や配送サービスに革命をもたらすことを目指しています。

連邦自動車運送安全局がトラック運送業界のリーダーと協力して実施した調査によると、自律走行技術の導入により、追突事故が50%減少し、資産の稼働時間とドライバーの定着率が向上したとのことです。

市場のダイナミクス

ドライバー

ドライバー:ロジスティクスと貨物輸送に対する需要の高まり

電子商取引の急速な拡大、ジャスト・イン・タイムの配送モデル、グローバル化により、効率的で費用対効果が高く、拡張性のある輸送ソリューションへのニーズが高まっています。自動運転トラックは、24時間365日の運行、ヒューマンエラーの削減、運行コストの削減を提供することで、ドライバー不足、燃料費の上昇、サプライチェーンの非効率性といった課題に対処するのに役立ちます。企業は、車両管理を最適化し、配送スピードを向上させるために自動運転技術に投資しています。貨物量が増加し続ける中、需要に効率的に対応するために自律走行トラックの導入が加速し、市場の成長を大きく後押しします。

阻害要因

規制・法的不確実性

自律走行トラックにおける規制・法的不確実性は、国や州によって法律が異なり、試験、運転、責任に関する標準化された方針がないことから生じています。政府は事故、サイバーセキュリティリスク、倫理的懸念における責任の定義に苦慮しており、大規模な展開を遅らせています。一貫性のない規制は、メーカーやフリートオペレーターに障壁をもたらし、コンプライアンス・コストを増加させ、投資意欲を制限します。この不確実性が技術的採用を遅らせ、最終的に自律走行トラック市場の成長を妨げます。

機会:

AIとセンサー技術の進歩

AIとセンサー技術の進歩は、車両の知覚、ナビゲーション、意思決定を強化する自律走行トラックの主要な推進要因です。AIを搭載したアルゴリズムは、LiDAR、レーダー、カメラ、GPSからのリアルタイムデータを処理し、物体検出、障害物回避、ルート最適化を改善します。これらのイノベーションは、人的ミスを減らし、燃料消費を最適化し、運用コストを下げることで、自律走行トラック輸送をより現実的なものにします。センサーの精度とAIの能力が向上するにつれて、ロジスティクス、貨物輸送、産業の各分野で採用が加速し、市場の拡大が促進されます。

脅威

乳糖不耐症の増加

自律走行トラックは、自動運転技術に必要な高価なハードウェアとソフトウェアのため、初期投資コストが高い。高度なLiDAR、レーダー、カメラ、AI搭載プロセッサー、接続ソリューションは、生産コストを大幅に増加させます。さらに、研究開発費、規制遵守、インフラのアップグレードが財政負担を増大させます。これらの高コストは、特に中小規模の物流企業にとっては、採用を制限することで市場の成長を妨げます。

コビッド19の影響:

Covid-19パンデミックは自律走行トラック市場を混乱させ、サプライチェーンの遅延、半導体不足、研究開発活動の停滞を引き起こしました。しかし、労働力不足と電子商取引需要の高まりにより、物流における自動化の必要性も浮き彫りになりました。一部の地域では規制の進展が遅れましたが、自動運転技術に対する長期的な関心が高まり、将来のサプライチェーン業務の効率性と回復力を高めるための貨物自動化におけるパートナーシップと技術革新が加速しました。

予測期間中はセンサー分野が最大になる見込み

予測期間中、センサー分野が最大の市場シェアを占める見込み。センサーは自律走行トラックにおいて重要な役割を果たし、リアルタイムの知覚、ナビゲーション、意思決定を可能にします。LiDAR、レーダー、カメラ、超音波センサーなどの技術は、リアルタイムの物体検知、車線維持、アダプティブ・クルーズ・コントロールを可能にします。これらのセンサーは、ヒューマンエラーを減らし、障害物検知を強化し、さまざまな気象条件下での正確なナビゲーションを可能にすることで、交通安全を向上させます。

予測期間中、港湾・ターミナル業務分野のCAGRが最も高くなる見込み

予測期間中、港湾・ターミナル業務分野は、効率性の向上、コストの削減、安全性の強化により、最も高い成長率を記録すると予測されています。これらの自動運転車両はコンテナ輸送を自動化し、人間の運転手への依存を減らし、遅延を最小限に抑えます。AI、LiDAR、GPS、IoTを使用して複雑な環境をナビゲートし、荷役と物流を最適化します。全体として、世界的な貿易ハブにおけるサプライチェーンの効率を高めます。

最大シェアの地域:

予測期間中、アジア太平洋地域は、電子商取引の増加、貨物需要の増加、自動化を支援する政府の取り組みにより、最大の市場シェアを占めると予想されます。中国、日本、韓国などの国々は、AI、5G、スマートインフラストラクチャーの進歩により、自律走行車の開発をリードしています。中国のハイテク大手と自動車メーカーは自動運転トラックに多額の投資を行っており、日本はドライバー不足の解消に注力しています。さらに、強力な工業化とロジスティクスの拡大により、アジア太平洋地域は世界の自律走行トラック輸送産業の主要プレーヤーとして位置づけられています。

CAGRが最も高い地域:

予測期間中、北米地域は、貨物輸送の高い需要、トラック運転手の不足、および強力な技術的進歩に牽引され、最も高いCAGRを示すと予測されます。米国が市場をリードしており、Tesla、Waymo、TuSimpleなどの企業が自動運転トラック技術を開発しています。試験承認や規制枠組みを含む政府の支援が採用を加速。カナダも長距離路線向けの自律走行トラック輸送に投資しています。北米は、自律走行トラック・ソリューションの革新と展開の重要なハブであり続けています。

市場の主要プレーヤー

自律走行トラック市場の主要プレーヤーには、現代自動車、Iveco Group、Scania、Traton Group、Gatik、Volvo Autonomous Solutions、Kodiak Robotics、Daimler Trucks、Tesla、Waymo、TuSimple、Embark Trucks、Aurora Innovation、Einride、Torc Robotics、Pronto.ai、Caterpillar Inc.、Plusなどがあります。

主な動向:

2024年11月、Caterpillar Inc.が完全自律走行型のCat® 777オフハイウェイ・トラックを発表。Cat® 777は、採掘や建設で広く使用されている中型オフハイウェイトラックで、人間の介入なしに運転することに成功しました。この実証実験の成功により、キャタピラーは自律走行型重機のリーダーとしての地位を強化し、世界中で建設・鉱山機械の自動運転が広く採用される道を開きました。

2024年10月、トラトングループとプラスは、米国と欧州でレベル4の自律走行トラック事業を開始しました。両社はまた、テキサス州での段階的な商業展開に向け、ハブ間のルートをマッピングしました。このマイルストーンは、ドライバーレストラックを世界市場に投入するための提携の初期段階が成功裏に完了したことを意味します。

対象となるトラックの種類

– 小型トラック

– 中型トラック

– 大型トラック

対象推進タイプ

– ディーゼル

– 電気

– ハイブリッド

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

自動化レベル

– ドライバー支援

– 部分的自動化

– 条件付きオートメーション

– フルオートメーション

– その他の自動化レベル

対象アプリケーション

– 物流・貨物輸送

– 建設・鉱業

– 港湾・ターミナル業務

– 農業

– 廃棄物管理

– 軍事・防衛

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自律走行トラックの世界市場:トラックタイプ別

5.1 はじめに

5.2 小型トラック

5.3 中型トラック

5.4 大型トラック

6 自律走行トラックの世界市場:推進力タイプ別

6.1 はじめに

6.2 ディーゼル

6.3 電気

6.4 ハイブリッド

7 自律走行トラックの世界市場、コンポーネント別

7.1 はじめに

7.2 ハードウェア

7.2.1 ライトディテクション&レンジング(LiDAR)

7.2.2 レーダーセンサー

7.2.3 カメラ

7.2.4 全地球測位システム(GPS)

7.2.5 電子制御ユニット(ECU)

7.3 ソフトウェア

7.3.1 AIと機械学習アルゴリズム

7.3.2 自律走行ソフトウェア

7.3.3 車両管理システム

7.3.4 マッピング&ローカリゼーション・ソフトウェア

7.4 サービス

7.4.1 リモート・モニタリング&メンテナンス

7.4.2 クラウドベースの接続ソリューション

7.4.3 サイバーセキュリティ・ソリューション

8 自律走行トラックの世界市場、自動化レベル別

8.1 はじめに

8.2 運転支援

8.3 部分的自動化

8.4 条件付き自動運転

8.5 完全自動化

8.6 その他の自動化レベル

9 自律走行トラックの世界市場、用途別

9.1 はじめに

9.2 物流・貨物輸送

9.3 建設・鉱業

9.4 港湾・ターミナル

9.5 農業

9.6 廃棄物管理

9.7 軍事・防衛

9.8 その他の用途

10 自律走行トラックの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.10 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.10 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.1 中東・アフリカ

10.10.1 サウジアラビア

10.10.2 UAE

10.10.3 カタール

10.10.4 南アフリカ

10.10.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Hyundai Motor Company

12.2 Iveco Group

12.3 Scania

12.4 Traton Group

12.5 Gatik

12.6 Volvo Autonomous Solutions

12.7 Kodiak Robotics

12.8 Daimler Trucks

12.9 Tesla

12.10 Waymo

12.11 TuSimple

12.12 Embark Trucks

12.13 Aurora Innovation

12.14 Einride

12.15 Torc Robotics

12.16 Pronto.ai

12.17 Caterpillar Inc.

12.18 Plus

❖本調査資料に関するお問い合わせはこちら❖