❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

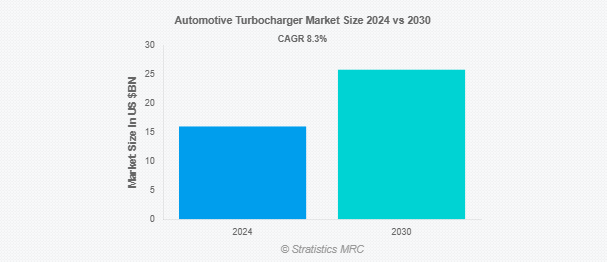

Stratistics MRCによると、自動車用ターボチャージャーの世界市場は2024年に160億ドルを占め、予測期間中の年平均成長率は8.3%で、2030年には258億ドルに達する見込みです。自動車用ターボチャージャーは、エンジン効率と出力を向上させるために内燃エンジンで使用される強制誘導装置です。ターボチャージャーは、シャフトで接続されたタービンとコンプレッサーで構成されています。タービンは排気ガスによって回転し、コンプレッサーを駆動します。コンプレッサーは、エンジンの吸気口により多くの空気を送り込み、より多くの燃料を燃焼させ、性能を向上させます。ターボチャージャーは、同じ排気量でより大きなパワーを発揮しながら、燃費を改善し、エンジンサイズを小さくするのに役立ちます。

国際エネルギー機関の報告書によると、2021年の電気自動車の世界販売台数は660万台に急増。

市場のダイナミクス

ドライバー

ドライバー:低燃費車に対する需要の高まり

低燃費車に対する需要の高まりが、市場の成長を大きく後押ししています。消費者とメーカーが燃料消費量と排出量の削減に注力する中、ターボチャージャーは燃費を維持しながらエンジン性能を高める上で重要な役割を果たしています。環境規制が強化され、持続可能なモビリティへの関心が高まる中、自動車業界はこうした需要に対応するためにターボチャージャー技術の採用を増やしており、市場拡大に貢献しています。

抑制要因

メンテナンスと耐久性の問題

メンテナンスと耐久性の問題は、市場に悪影響を及ぼします。複雑な部品であるターボチャージャーは、最適な性能を確保するために定期的なメンテナンスが必要であり、その故障は多額の修理費用とエンジンの損傷につながります。このため、消費者はターボチャージャー付きエンジンの採用を控え、市場全体の成長に影響を与える可能性があります。さらに、過酷な条件下でのターボチャージャーの寿命と信頼性に対する懸念が、市場の普及と受容の妨げになる可能性もあります。

機会:

小型エンジンの人気の高まり

小型エンジンの人気の高まりは、市場を後押しする重要な要因です。メーカーは出力を犠牲にすることなくエンジンの小型化を目指しているため、ターボチャージャーはエンジン性能と効率を高めるために不可欠なものとなっています。エンジンの小型化とターボチャージャー技術の組み合わせにより、燃費の改善、排出ガスの低減、総合性能の向上が実現します。燃費効率に対する消費者の要求と規制強化に後押しされたこの傾向は、ターボチャージャー市場を大幅に拡大しています。

脅威

電動パワートレインとの競合

電動パワートレインとの競合が市場の課題となっています。ゼロエミッション、高効率、低メンテナンス要件により電気自動車(EV)が普及するにつれ、内燃エンジンとターボチャージャーの需要は減少しています。EVは従来のガソリンエンジンやディーゼルエンジンの代替となり、ターボチャージャー技術の必要性が低下するため、この電動化へのシフトはターボチャージャーメーカーの市場成長を脅かします。

COVID-19の影響:

COVID-19の大流行は市場に大きな悪影響を及ぼしました。工場の操業停止、サプライチェーンの混乱、個人消費の減少により、自動車の生産と販売が減少し、ターボチャージャーの需要に影響を与えました。さらに、世界的な景気減速による不確実性が、新技術や研究開発への投資を遅らせました。しかし、自動車産業が回復するにつれて、市場は長期的には勢いを取り戻すと予想されます。

予測期間中は乗用車セグメントが最大になる見込み

予測期間中、乗用車セグメントが最大の市場シェアを占める見込み。ターボチャージャーは、エンジン出力を向上させるとともに、燃費を改善し、排出ガスを削減するため、環境規制を満たすために不可欠です。自動車メーカーが性能を犠牲にすることなく、より小型で効率的なエンジンの生産に注力する中、ターボチャージャーは多くの乗用車に標準装備されるようになり、この市場セグメントの成長を後押ししています。

予測期間中、CAGRが最も高くなると予想される排出ガス規制分野

予測期間中、最も高い成長率を示すと予測されるのは排ガス規制分野です。ターボチャージャーは、燃費を改善し燃焼を最適化することで、厳しい排ガス規制への適合をサポートします。世界各国の政府がCO2排出量と大気質に関する規制を強化する中、ガソリンエンジンとディーゼルエンジンの両方でターボチャージャーの需要が伸び続けており、同市場における先進的で環境に優しい技術の開発を後押ししています。

最大シェアの地域:

予測期間中、燃費が良く高性能な自動車に対する消費者需要の高まりにより、北米地域が最大の市場シェアを占める見込みです。環境規制の強化やエンジンの小型化・高効率化に伴い、乗用車と商用車の両方でターボチャージャーの採用が増加しています。また、技術の進歩や電動化・ハイブリッド車の増加傾向も、同地域におけるターボチャージャーの需要をさらに押し上げています。

CAGRが最も高い地域:

予測期間中、CAGRが最も高いのはアジア太平洋地域です。各国政府が厳しい燃費・排ガス規制を実施しているため、自動車メーカーは排ガス規制を満たしながら燃費を削減し、エンジン性能を向上させるためにターボチャージャーのような技術を採用する傾向にあります。また、自動車業界の電動化に伴い、電動ターボチャージャーが人気を集めています。電動ターボチャージャーは、ハイブリッド車や電気自動車で重要な役割を果たし、レスポンスタイムと効率を向上させることが期待されています。

市場の主要企業

自動車用ターボチャージャー市場の主要企業には、Honeywell International Inc.、BorgWarner Inc.、Continental AG、Mitsubishi Heavy Industries, Ltd.、Ferrari、Cummins Inc.、Bosch Mahle Turbo Systems GmbH & Co. KG、Turbo Energy Private Limited (TEL)、Caterpillar Inc.、Delphi Technologies、Eaton Corporation plc、Precision Turbo & Engine、ABB Ltd.、Valeo S.A.、Rotomasterなど。

主な動向:

2024年9月、ボルグワーナーは、ゼネラルモーターズのスポーツカー「コルベットZR1」のプラットフォーム向けにターボチャージャーを納入することで合意しました。コルベットの5.5リッター・フラットプレーン・クランクシャフトV8エンジンと組み合わされるこの 「想像を絶する 」エンジンは、最高出力1,064ps、最大トルク828psを発揮します。

2024年3月、フェラーリは、将来の高性能車のパッケージングとパフォーマンスを向上させるための型破りなレイアウトを探求する、電気ターボチャージャー付き逆I6水素エンジンの特許を取得しました。この革新的な設計は、スペースと効率の両方を最適化することを目的としており、持続可能な代替燃料を採用しながら自動車技術の限界を押し広げるフェラーリのコミットメントを示すものです。

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– オフハイウェイ車

– トラック

– バス

– 産業車両

– その他の車種

燃料の種類

– ガソリン

– ディーゼル

– ハイブリッド

対象技術

– ウェイストゲートターボチャージャー

– 可変ジオメトリーターボチャージャー(VGT)

– ツインスクロールターボチャージャー

– 電動ターボチャージャー

– シーケンシャルターボ

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象用途

– エンジンのダウンサイジング

– エミッションコントロール

– パワーブースト

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ターボチャージャーの世界市場:車種別

5.1 はじめに

5.2 乗用車

5.3 小型商用車(LCV)

5.4 大型商用車(HCV)

5.5 オフハイウェイ車

5.6 トラック

5.7 バス・コーチ

5.8 産業車両

5.9 その他の車種

6 自動車用ターボチャージャーの世界市場:燃料タイプ別

6.1 はじめに

6.2 ガソリン

6.3 ディーゼル

6.4 ハイブリッド

7 自動車用ターボチャージャーの世界市場、コンポーネント別

7.1 はじめに

7.2 タービン

7.3 コンプレッサー

7.4 セントラルハブ

7.5 インタークーラー

8 自動車用ターボチャージャーの世界市場、技術別

8.1 はじめに

8.2 ウエストゲートターボチャージャー

8.2.1 機械式ウェイストゲート

8.2.2 空気式ウェイストゲート

8.3 可変ジオメトリーターボチャージャー(VGT)

8.4 ツインスクロールターボチャージャー

8.5 電動ターボチャージャー

8.6 シーケンシャルターボチャージャー

9 自動車用ターボチャージャーの世界市場:販売チャネル別

9.1 はじめに

9.2 OEMメーカー

9.3 アフターマーケット

10 自動車用ターボチャージャーの世界市場:用途別

10.1 はじめに

10.2 エンジンのダウンサイジング

10.3 エミッション制御

10.4 パワーアップ

10.5 その他の用途

11 自動車用ターボチャージャーの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Honeywell International Inc.

13.2 BorgWarner Inc.

13.3 Continental AG

13.4 Mitsubishi Heavy Industries, Ltd.

13.5 Ferrari

13.6 Cummins Inc.

13.7 Bosch Mahle Turbo Systems GmbH & Co. KG

13.8 Turbo Energy Private Limited (TEL)

13.9 Caterpillar Inc.

13.10 Delphi Technologies

13.11 Eaton Corporation plc

13.12 Precision Turbo & Engine

13.13 ABB Ltd.

13.14 Valeo S.A.

13.15 Rotomaster