❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用タイヤ市場規模、シェア、および2025年から2035年までの予測見通し

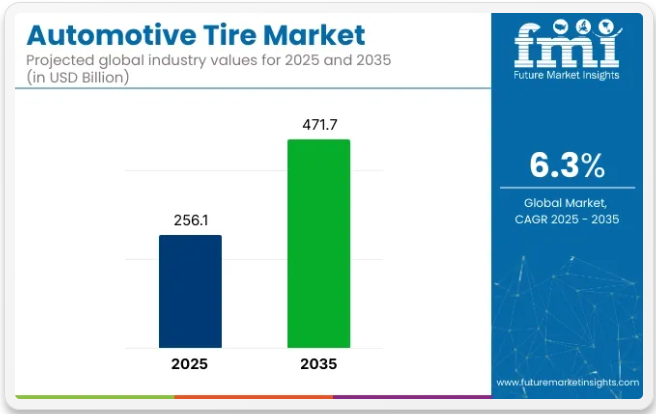

自動車用タイヤ市場は、2025年に2,561億米ドルの市場規模を生み出すと推定され、2035年までに4,717億米ドルに達すると予測されており、予測期間中の複合年間成長過程(CAGR)は6.3%となる見込みです。タイヤは自動車業界において不可欠な部品であり、車両の性能、安全性、燃費効率に直接影響を与えます。世界的な自動車台数の増加、生産量の拡大、そして高度な運転体験への需要の高まりに伴い、自動車用タイヤ市場は著しい成長過程にあります。

市場拡大の主要な推進要因の一つは、自動車需要の増加です。特に新興経済国では、可処分所得の増加が自動車所有率の上昇につながっています。電気自動車(EV)や自動運転技術などの革新により業界が進化を続ける中、性能・耐久性・安全性を向上させた特殊タイヤの需要も増加している。例えばEV向けタイヤは、低転がり抵抗や騒音低減といった特有の要件から大幅な成長過程にある。

自動車タイヤ市場における最近の動向は、先進技術と持続可能な素材の統合に焦点が当てられています。メーカーは、タイヤの空気圧、温度、摩耗をリアルタイムで監視するセンサーを組み込んだスマートタイヤの開発に投資を拡大しています。

これらの革新は、車両安全性の向上、燃料消費量の削減、タイヤ寿命の延長に貢献しています。さらに、持続可能性への焦点が、再生可能資源やリサイクル素材から作られた環境に優しいタイヤの採用を促進しており、業界の環境負荷低減努力と一致しています。

2025年1月7日、グッドイヤーは雨や氷などの危険な路面状態を検知するスマートタイヤ技術「SightLine」の開発を発表した。この技術は車両の自動緊急ブレーキ(AEB)システムと連携し、悪条件下での早期介入と制動距離短縮を実現する。現在実証段階にあるSightLineを、同社は自動車メーカー向けに重要な安全機能として市場に出す計画だ。これは同社のプレスリリースで正式に発表された。

自動車用タイヤ市場が成長を続ける中、タイヤ技術の進歩と、電気自動車やより効率的で持続可能な製品への需要増加が、市場の拡大を牽引し続けるだろう。先進的なタイヤ管理システムと持続可能な生産手法の採用拡大は、市場の将来の成長を形作る上で極めて重要な役割を果たす。

自動車用タイヤ市場に関する半期ごとの市場動向

下表は2025年から2035年までの世界自動車タイヤ業界の年間成長過程を示す。2024年を基準年とし、現行の2025年までを分析対象とし、上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけての成長過程の推移を検証する。この分析は、ステークホルダーに対し、業界の経時的なパフォーマンスに関する洞察を提供し、潜在的な発展の可能性を浮き彫りにします。

これらの数値は、2024年から2025年にかけての各半期におけるセクターの成長を示しています。業界は2024年上半期(H1-2024)において6.1%のCAGRで成長すると予測されています。

その後、2025年上半期から2025年下半期にかけて、CAGRは上半期に6.2%とわずかに低下し、下半期には6.4%と比較的上昇すると予想される。上半期(H1)では10ベーシスポイント(BPS)の増加が見られ、下半期(H2)では10ベーシスポイントのわずかな増加が確認された。

主要投資セグメント別自動車タイヤ市場分析

世界の自動車タイヤ市場は、車両生産の増加、都市部におけるモビリティ動向、タイヤ技術の進歩を背景に、2025年から2035年にかけて着実な成長が見込まれる。2025年には、乗用車セグメントが車両タイプ市場で48.0%を占め、ラジアルタイヤがタイヤ構造セグメントの62.0%を占めると予測される。主要企業にはミシュラン、ブリヂストン、コンチネンタルが含まれる。

乗用車セグメントが都市部での自動車所有増加を牽引

乗用車セグメントは2025年に車両タイプ市場シェアの48.0%を占めると予測される。個人移動手段への需要増加、都市化、新興経済国における中産階級人口の拡大が乗用車販売を牽引している。この傾向は、性能・安全性・燃費効率を追求した交換用タイヤおよびOEMタイヤの需要増に直接寄与している。

ミシュランやグッドイヤーなどの主要タイヤメーカーは、低転がり抵抗、強化されたウェットグリップ、騒音低減技術などの革新を盛り込んだ先進的な乗用車用タイヤの生産に注力している。電気自動車(EV)の普及拡大もタイヤ要件を再構築しており、EV専用タイヤは路面摩擦の低減と荷重処理性能の向上を実現している。

さらに、デジタルタイヤ監視システムやスマートタイヤ技術がこの分野で普及しつつあり、性能最適化のためのリアルタイムデータ収集を可能にしている。自動車所有の拡大と消費者の嗜好が高性能・オールシーズン・環境配慮型タイヤへ移行する中、乗用車セグメントは自動車タイヤ市場において最大かつ最もダイナミックなカテゴリーであり続けると予想される。

耐久性と燃費効率の向上でラジアルタイヤが主流

ラジアルタイヤセグメントは、2025年にタイヤ構造セグメント市場シェアの62.0%を占めると予測される。優れたトレッド寿命、低転がり抵抗、ハンドリング性能の向上で知られるラジアルタイヤは、乗用車と商用車の両方で業界標準となっている。燃費効率と滑らかな乗り心地を提供する能力により、自動車メーカーと消費者の双方から高い支持を得ている。

コンチネンタルやブリヂストンなどの企業は、高張力鋼ベルト、シリカ化合物、ポリマーブレンドなどの先進材料を用いてラジアルタイヤ構造を継続的に改良し、様々な走行条件下での耐久性とグリップ力を向上させている。また、オフハイウェイおよびライトトラックカテゴリーでは成長過程にあり、ラジアル設計が安定性と発熱低減を提供している。

さらに、持続可能性が優先課題となる中、ラジアルタイヤ製造では循環型経済の目標に沿うため、再生可能材料や環境に配慮したプロセスが導入されている。世界の交通インフラが進化し、効率的で長寿命なタイヤへの需要が高まる中、ラジアルタイヤセグメントは今後10年間、市場における支配的な地位を維持すると予想される。

自動車タイヤ市場の主要業界動向

電気自動車(EV)の成長が市場拡大を牽引

特に東アジア、北米、ヨーロッパにおけるEV販売の急増に伴い、EVの走行条件に特化したタイヤへの需要が高まっている。低転がり抵抗タイヤは、エネルギー効率と航続距離の向上に不可欠である。さらに、これらのタイヤは、トラクション促進特性を維持しながら、バッテリーパック部品による構造負荷の増加に耐えなければならない。

これらの新しいEVタイヤの多くは、持続可能なゴムコンパウンドを利用したり、使用済みタイヤからの再生材料を組み込んだりしており、コスト削減と環境持続可能性の向上を実現している。自動車メーカーがEVラインナップを拡大するにつれ、市場成長への期待は高まる見込みである。

例えばミシュランは、このEV市場の成長過程を背景に「ミシュラン パイロット スポーツ EV」などの専用タイヤを製造。低転がり抵抗特性によりエネルギー効率を向上させ、バッテリー航続距離を延長する。

さらに大型バッテリーパック搭載によるEVの重量増加にも耐え、耐久性と性能を損なわない設計となっている。同時に、電気自動車専用タイヤの開発におけるミシュランの革新性は、電気自動車および持続可能なモビリティソリューション全体への需要増加から大きな恩恵を受ける立場を確立している。

転がり抵抗を低減し、燃料消費量と排出ガスを削減する低燃費タイヤへの需要増加

低燃費タイヤへの需要増加は、これらのタイヤが転がり抵抗を低減し、燃料効率を向上させ、車両所有者の総運用コストを削減するという事実によって推進されている。これらのタイヤは、費用対効果が高く環境に優しいソリューションを求める消費者のニーズに応えるものである。

電気自動車およびハイブリッド車の普及に伴い、エネルギー効率とバッテリー性能を最適化する高度なタイヤ技術への需要が高まっている。優れた走行距離と耐久性といった特徴を備えた低燃費タイヤは、最適な車両性能を求める消費者の間で非常に人気が高まっており、これにより世界の自動車用タイヤ市場の成長過程に大きく貢献している。

自動車生産台数と所有台数の増加が自動車用タイヤの普及を促進

自動車用タイヤの需要は、自動車の生産台数と所有台数に牽引される。特に新興経済国における世界的な自動車生産の増加が、タイヤ需要の拡大をもたらしている。都市化、可処分所得の増加、金融アクセス向上により自動車所有率が上昇し、OEM市場と交換用タイヤ市場の両方で需要を押し上げている。

発展途上国における自家用車所有の増加は、さらにタイヤ需要を押し上げる。道路上の車両数が増えるにつれ、タイヤの定期的な交換とメンテナンスの必要性も高まり、市場成長を促進している。メーカーは、様々な車両の固有の要件に合わせた専門タイヤを革新・開発することでこの需要に対応し、成長する市場でのシェア拡大を図っている。

原材料価格の変動がタイヤ製造コストに影響

原材料価格の変動は、自動車用タイヤ市場の成長過程を抑制する主要因の一つである。タイヤ製造には天然ゴム、合成ゴム、鋼材、石油製品など多くの原材料が必要となる。

サプライチェーンの混乱や気象条件から貿易のグローバルな動向に至るまで様々な要因の影響を受けるため、これらの変動は商品価格の変化を通じて生産コストを押し上げる。この変動性により、タイヤメーカーは増加したコストを自ら負担するか、消費者に転嫁せざるを得ず、需要を減退させる結果となる。

価格の不安定さは、企業が予算予測やイノベーションへの投資、価格競争力の確保を困難にする。メーカーがこうした不確実性の中で利益率維持に苦戦する中、市場全体の成長過程は悪影響を受け、企業が長期的に価格安定と発展を持続することがさらに困難になる。

新興の代替タイヤ技術・素材との競争

エアレスタイヤなどの新技術は、パンク耐性や長寿命といった利点を約束し注目を集めている。こうした新興代替技術は従来型ゴムタイヤの需要を減らし、市場成長を抑制する可能性がある。

バイオベースやリサイクル可能なタイヤなど、持続可能な素材の増加も競争要因だ。環境に優しい製品が増えるにつれ、従来型タイヤメーカーは生産手法の変更を迫られ、市場成長全体を鈍化させている。

自動車タイヤ産業における市場の集中度の分析

ティア1企業には、年間収益が15億米ドルを超える業界リーダーが含まれる。これらの企業は現在、世界的に45~50%という大きなシェアを占めている。これらのトップ企業は、高い生産能力と幅広い製品ポートフォリオを特徴とする。

製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤を基盤としている。各社は幅広い製品を提供し、規制基準を満たすために最新技術を活用している。ティア1の代表的な企業には、ブリヂストン株式会社、ミシュラン、ハーキュリーズ・タイヤ・アンド・ラバー・カンパニー、コンチネンタルAGなどがある。

ティア2企業は、売上高が10億~15億米ドル規模の中堅企業で、特定地域に拠点を置き、地域経済に大きな影響力を持つ。これらの企業は、海外での確固たる存在感と深い業界専門知識によって特徴づけられる。

強力な技術力を有し、規制要件を厳格に遵守している。ただし、最先端技術を有したり、広範なグローバル展開を維持したりしているわけではない。ティア2の注目企業には、日東タイヤ、ピレリ・アンド・C. S.p.A.、横浜ゴム株式会社などが含まれる。

ティア3は、地域圏内で活動し特殊なニーズに対応する小規模企業の大半を包含し、売上高は10億米ドル未満である。これらの企業は特に地域需要の充足に注力しており、ティア3セグメントに分類される。

地理的プレゼンスが限定的な小規模プレイヤーである。この文脈においてティア3は非公式セクターと認識され、組織化されたセクターと比較して広範な組織や正式な構造を欠くことで特徴づけられるセグメントを示す。ティア3には中策ゴム集団有限公司、成信ゴム工業株式会社、グッドイヤータイヤ・アンド・ラバーカンパニー、その他多数の小規模・地域プレイヤーが含まれる。

主要国における自動車用タイヤの生産・使用・流通分析

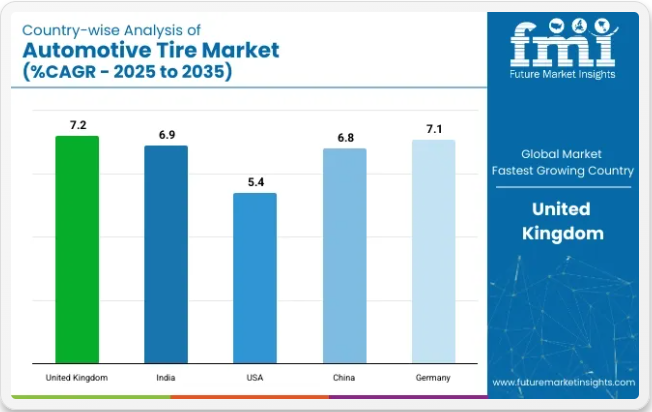

以下のセクションでは、主要国における自動車用タイヤ市場の販売動向を評価する。英国、インド、米国は予測期間を通じて高いCAGRを示し、有望な成長過程が見込まれる。

電気自動車普及と高級車需要が牽引する英国自動車タイヤ市場の成長過程

英国自動車タイヤ市場の急成長は、国内における電気自動車の普及拡大に起因する。英国政府がクリーンで環境に優しい交通手段の採用を強く推進する中、エネルギー効率とバッテリー寿命の向上を目的とした特殊な低転がり抵抗タイヤの需要が増加し始めている。このため、メーカー各社は大型バッテリーパックに伴う高い耐久性と耐荷重性を必要とするEVの特殊なニーズに対応する製品開発を進めている。

英国における高級車需要の拡大もタイヤ市場をさらに牽引している。消費者が高性能車を選択する傾向が強まる中、優れた操縦性、安全性、燃費効率を提供するプレミアムタイヤへの需要が高まっている。高級車メーカーは品質と革新性を重視しており、販売と技術革新の両面でタイヤ市場の成長過程を促進している。

インドのタイヤ市場成長は自動車所有台数の増加と拡大するEコマース物流セクターに支えられる

インドのタイヤ市場は、都市化、可処分所得の増加、中産階級の拡大を背景に、自動車所有台数の増加とともに成長過程にある。乗用車、二輪車、軽商用車の購入者が増加し、タイヤ需要を押し上げている。自家用車の所有台数増加は交換用タイヤの需要拡大にもつながり、業界の成長を促進している。この傾向は、自動車販売がより急速に伸びている第2層・第3層都市でより顕著である。

もう一つの推進要因は、インドにおける電子商取引物流セクターの成長である。多くの企業が商品と配送の需要に対応するため、物流車両への投資を拡大している。これにより、商用車向けタイヤの需要が増加している。このセクターの拡大は、高負荷使用と長距離走行向けに設計された耐久性・コスト効率に優れたタイヤの需要を後押ししている。

中国自動車業界と電気自動車生産の急成長が支える中国タイヤ市場の拡大

中国のタイヤ市場の成長過程は、同国の拡大を続ける自動車業界に大きく依存している。世界最大の自動車生産国かつ消費国である中国では、乗用車、商用車、EVに対する高い需要が持続している。自動車生産と消費の増加は、様々な車種セグメントにおけるOEMタイヤと交換用タイヤの両方の需要を押し上げている。中国は自動車の製造と輸出において世界的な主導権を握ることを目指している。

さらに、中国における電気自動車(EV)生産の増加がこれを後押ししている。政府は消費者がEVを購入するためのインセンティブを提供しており、EVへの関心は全体的に高まっている。転がり抵抗が低く、EVがタイヤに与える特有の負荷に耐えられるEV専用タイヤの需要が増加している。中国の持続可能性への取り組みとEVへの移行は、特殊タイヤ製品の需要を活発に保ち続けるだろう。

自動車タイヤ市場の競争環境

本セクションでは、先進国・発展途上国における企業の現状機会と新興トレンドを包括的に評価・分析する。製造技術の進歩を検証し、市場における新たな応用を牽引する最新動向を特定する。

自動車タイヤ業界の主要プレイヤー数社は、多様な用途における需要拡大に対応すべく、能力とリソースの強化を積極的に推進中である。主要企業はまた、パートナーシップや合弁事業戦略を活用し、革新的な製品の共同開発とリソース基盤の強化を図っている。

主要企業はさらに、様々な最終用途分野における最先端ソリューションへの需要増加に対応するため、新製品を導入している。地理的拡大も、有力企業が採用するもう一つの重要な戦略である。2035年までにこの分野で新興企業が台頭する可能性が高く、競争がさらに激化する見込みである。

業界動向

- 2024年11月、グッドイヤーは「2024中国国際輸入博覧会(CIIE)」において「Electric Drive Sustainable Material Tire」を発表し、100%持続可能素材タイヤの実現に向けて前進しています。この動きは、持続可能素材を組み込んだ革新的タイヤソリューションの開発と環境目標への貢献という同社の取り組みに沿ったものです。本タイヤは環境に優しい構成部品を採用し、電気自動車の需要拡大を支援することを目的としています。詳細はグッドイヤーのプレスリリースをご覧ください。

- 2024年10月、コンチネンタルはアジアにおける需要拡大に対応するため、タイ・ラヨーンにおけるタイヤ生産能力を拡大します。この投資は、同地域における自動車市場の拡大に伴い、乗用車向け高性能タイヤの生産量増加を目指す同社の戦略を支えるものです。コンチネンタルは、製造能力の強化と、より高い環境基準を満たす革新的タイヤソリューションに対する顧客ニーズへの対応を通じて、アジア太平洋地域におけるプレゼンスの強化を目指しています。

主要自動車タイヤサプライヤー

- Bridgestone Corporation

- Michelin

- The Hercules Tire and Rubber Company

- Continental AG

- Nitto tires

- Pirelli and C. S.p.A.

- Yokohama Rubber Company Limited

- Zhongce Rubber Group Co., Ltd.

- Cheng Shin Rubber Ind. Co. Ltd.

- Goodyear Tire and Rubber Company

自動車タイヤ市場の主要セグメント

車両タイプ別:

車両タイプ別では、二輪車、三輪車、乗用車、商用車、特殊車両に分類される。

タイヤ構造別:

タイヤ構造別では、ラジアル(チューブ式、チューブレスタイヤ)とバイアスに分類される。

販売チャネル別:

販売チャネル別では、OEM(自動車メーカー向け)とアフターマーケットに分類される。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)の主要国が本レポートでカバーされている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 車両の種類別

- 6.2. タイヤ構造の種類別

- 6.3. 販売チャネル種類別

- 7. 車両の種類別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. 二輪車

- 7.2. 三輪車

- 7.3. 乗用車

- 7.4. 商用車

- 7.4.1. 軽商用車

- 7.4.2. 重商用車

- 7.5. 特殊車両

- 8. タイヤ構造別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. ラジアル(チューブ式、チューブレスタイヤ)

- 8.2. バイアス

- 9. 販売チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. OEM

- 9.2. アフターマーケット

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. 中南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 12. 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 中東・アフリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 車両タイプ、タイヤ構造、販売チャネル別 30ヶ国における2025年から2035年までの売上予測

- 19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

-

- 20.1. Bridgestone Corporation

- 20.2. Michelin

- 20.3. The Hercules Tire and Rubber Company

- 20.4. Continental AG

- 20.5. Nitto tires

- 20.6. Pirelli & C. S.p.A.

- 20.7. Yokohama Rubber Company Limited

- 20.8. Zhongce Rubber Group Co., Ltd.

- 20.9. Cheng Shin Rubber Ind. Co. Ltd.

- 20.10. Goodyear Tire & Rubber Company

-