❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

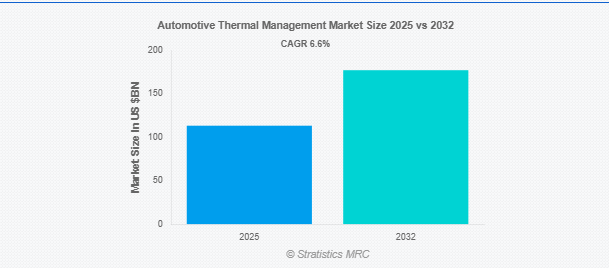

Stratistics MRCによると、世界の自動車熱管理市場は2025年に1,133億ドルを占め、予測期間中の年平均成長率は6.6%で、2032年には1,772億ドルに達する見込みです。自動車用熱管理システムおよび技術は、車両コンポーネントの温度を調整し、効率性、安全性、快適性を確保します。これには、エンジン冷却、HVAC、バッテリー管理、廃熱回収システムなどが含まれます。電気自動車やハイブリッド車の普及が進み、特にバッテリーの性能を向上させる高度なサーマル・ソリューションに対する需要が高まっています。排出ガス、燃料効率、乗客の快適性に関する規制が市場の成長を形成しています。軽量素材、スマートセンサー、エネルギー効率に優れた冷却の技術革新により、世界の乗用車および商用車の自動車熱管理が強化されています。

市場のダイナミクス

ドライバー

ドライバー:EVとハイブリッド車の成長

電気自動車とハイブリッド車の採用が増加していることは、自動車用熱管理市場の重要な促進要因です。これらの自動車には、バッテリーや電気ドライブトレインから発生する熱を管理する高度な熱システムが必要です。効率的な熱管理により、バッテリーシステムの最適な性能、安全性、寿命が保証されます。世界各国の政府がより厳しい排ガス規制を実施し、EV導入のインセンティブを提供する中、このような自動車、ひいては熱管理ソリューションの需要は増加すると予想されます。この傾向は、EV販売が加速している欧州や北米などの地域で特に顕著です。

阻害要因

システム統合コストの高さ

高度な熱管理システムを自動車に組み込むには多額のコストがかかるため、メーカーにとっては足かせとなります。これらのシステムは、効率と信頼性を確保するために高品質の材料と高度なエンジニアリングを必要とします。これらのシステムを既存の車両アーキテクチャーに統合することの複雑さも、コストに拍車をかけています。さらに、進化する性能基準を満たすための継続的な技術革新の必要性は、研究開発費と生産コストをさらに増加させます。このような財務上の課題により、一部のメーカー、特に小規模なメーカーは、先進的なサーマルソリューションの採用を思いとどまる可能性があります。

機会:

自律走行車システムの成長

自律走行車の台頭は、自動車熱管理市場に大きなチャンスをもたらします。自律走行車は、センサー、プロセッサー、その他の電子部品に大きく依存しており、かなりの熱を発生します。効率的な熱管理は、これらのコンポーネントの最適な機能と寿命を確保するために極めて重要です。自律走行車の開発と配備が加速するにつれて、これらのシステムに合わせた高度な熱管理ソリューションの需要が高まり、市場拡大の新たな道が開けると期待されています。

脅威

自動車生産の変動

自動車生産の変動は、自動車熱管理市場に脅威をもたらします。景気後退、サプライチェーンの混乱、消費者の嗜好の変化などの要因は、自動車生産台数の減少につながります。このような変動は熱管理システムの需要に影響を及ぼし、生産レベルの低下はこれらのコンポーネントの受注減少につながります。さらに、生産スケジュールの不確実性は、メーカーがリソースを効率的に計画・配分する能力に影響を与える可能性があり、熱管理分野の財務的不安定につながる可能性があります。

COVID-19の影響:

COVID-19の流行は、自動車用熱管理市場に大きな混乱をもたらしました。ロックダウンや規制により製造施設が一時的に停止し、生産やサプライチェーンに遅れが生じました。自動車に対する消費者の需要が減少したため、熱管理システムの受注が減少しました。しかし、業界が徐々に回復するにつれて、自動車の効率と性能の向上に再び焦点が当てられるようになり、高度なサーマル・ソリューションに対する需要が復活しました。パンデミックは、自動車セクターにおけるレジリエントなサプライチェーンと適応戦略の重要性を浮き彫りにしました。

予測期間中、内燃エンジン(ICE)車セグメントが最大になる見込み

予測期間中、内燃機関(ICE)車セグメントが最大の市場シェアを占める見込み。ICE車両は、特にEVインフラがまだ発展していない地域において、世界の自動車販売台数の大半を占め続けています。これらの車両には、内燃プロセスで発生する熱を処理し、エンジンの効率と寿命を確保するための高度な熱管理システムが必要です。ICE車両の持続的な需要と効率的な熱ソリューションの必要性が、このセグメントの継続的な隆盛を支えています。

予測期間中、センサー分野のCAGRが最も高くなる見込み

予測期間中、センサー分野が最も高い成長率を示すと予測されています。この成長の原動力は、センサーに大きく依存する先進運転支援システム(ADAS)と自律走行技術の統合が進んでいることです。これらのセンサーは大きな熱を発生するため、最適な性能と寿命を確保するために効率的な熱管理ソリューションが必要です。自動車産業が自動化とコネクティビティの強化に向かうにつれ、センサーベースの熱管理システムの需要は大幅に増加する見込みです。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。この優位性は、特に中国、日本、韓国のような国々において、この地域の強固な自動車製造基盤に起因しています。さらに、電気自動車の急速な普及と、アジア太平洋地域における主要な自動車OEMの存在が、この地域の主導的地位に貢献しています。自動車に対する消費者の需要の高まりと、クリーンエネルギーと排出ガス削減を推進する政府の支援政策が、この地域の市場シェアをさらに押し上げています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されます。この急成長は、特に中国やインドなどの国々で電気自動車やハイブリッド車の生産と販売が増加していることに起因しています。EVインフラの拡大と、クリーンエネルギーを促進する政府のインセンティブや規制が、先進的な熱管理ソリューションの採用を加速しています。さらに、この地域は自動車製造における技術の進歩と革新に重点を置いており、この分野の高い成長率を支えています。

市場の主要プレーヤー

自動車熱管理市場の主要企業には、Aisin、BorgWarner、Continental、Dana、Delta Electronics、DENSO、Eberspächer、Gentherm、Hanon Systems、Marelli、MAHLE、Modine Manufacturing、Robert Bosch、Schaeffler、Sogefi、T. RAD、UFI Filters、Valeo、Webasto、ZF Friedrichshafenなどがあります。

主な展開

2025年6月、コンチネンタルはEVモーターローターの温度を直接測定する初のセンサー技術を発表。これにより、レアアースの効率的な使用とモーター性能の向上が可能になります。

2025年2月、エバシュペッヒャーはbauma 2025への出展を発表し、キャビン、バッテリー、エンジン用途の統合型冷暖房システムなど、オフハイウェイ車向けの効率的な熱管理ソリューションを展示。

2024年7月、ボルグワーナーは北米の商用車顧客向けに排ガス再循環(EGR)クーラーの供給契約を獲得。このクーラーは、独自の小型フローティングコアアーキテクチャーを採用し、熱耐久性を高めています。

対象車種

– 乗用車

– 商用車

推進力の種類

– 内燃エンジン(ICE)車

– 電気自動車とハイブリッド車

対象コンポーネント

– 熱交換器

– コンプレッサー

– ポンプ

– バルブ

– センサー

– ファン&ブロワー

– その他のコンポーネント

対象アプリケーション

– エンジン冷却

– キャビンの熱管理(HVAC)

– トランスミッション熱管理

– 廃熱回収/排気ガス再循環(EGR)

– バッテリー熱管理

– モーターおよびパワーエレクトロニクスの熱管理

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車熱管理の世界市場、車種別

5.1 はじめに

5.2 乗用車

5.2.1 ハッチバック

5.2.2 セダン

5.2.3 SUV

5.3 商用車

5.3.1 小型商用車(LCV)

5.3.2 大型商用車(HCV)

6 自動車熱管理の世界市場:推進力タイプ別

6.1 はじめに

6.2 内燃機関(ICE)自動車

6.3 電気自動車とハイブリッド車

7 自動車熱管理の世界市場、部品別

7.1 はじめに

7.2 熱交換器

7.3 コンプレッサー

7.4 ポンプ

7.5 バルブ

7.6 センサー

7.7 ファン&ブロワー

7.8 その他の部品

8 自動車熱管理の世界市場、用途別

8.1 はじめに

8.2 エンジン冷却

8.3 キャビン熱管理(HVAC)

8.4 トランスミッションの熱管理

8.5 廃熱回収/排気ガス再循環(EGR)

8.6 バッテリーの熱管理

8.7 モーターとパワーエレクトロニクスの熱管理

9 自動車熱管理の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Aisin

11.2 BorgWarner

11.3 Continental

11.4 Dana

11.5 Delta Electronics

11.6 DENSO

11.7 Eberspächer

11.8 Gentherm

11.9 Hanon Systems

11.10 Marelli

11.11 MAHLE

11.12 Modine Manufacturing

11.13 Robert Bosch

11.14 Schaeffler

11.15 Sogefi

11.16 T. RAD

11.17 UFI Filters

11.18 Valeo

11.19 Webasto

11.20 ZF Friedrichshafen

❖本調査資料に関するお問い合わせはこちら❖