❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

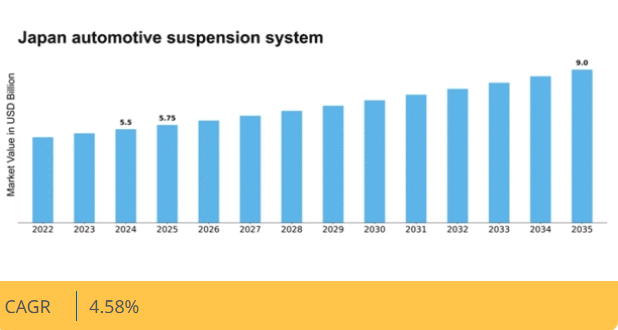

MRFRの分析によると、日本の自動車サスペンションシステム市場規模は2024年に55億米ドルと推定された。日本の自動車サスペンションシステム市場は、2025年の57億5,000万米ドルから2035年までに90億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.58%を示すと予測されている。

主要市場動向とハイライト

日本の自動車サスペンションシステム市場は、先進技術と持続可能な実践への変革的な移行を経験している。

- 市場では、車両効率を向上させる軽量素材への顕著な移行が進行中である。

- 適応技術の統合がますます普及し、乗り心地とハンドリングを改善している。

- 持続可能性への注目が高まっており、メーカーは環境に優しい素材とプロセスを優先している。

- 電気自動車の需要増加とサスペンションシステムの技術進歩が、市場成長の主要な推進力となっている。

日本自動車サスペンションシステム市場

CAGR

4.58%

市場規模と予測

2024年市場規模55億米ドル2035年市場規模90億米ドルCAGR(2025-2035年)4.58%

主要企業

ZF Friedrichshafen AG (DE), Tenneco Inc. (US), Magna International Inc. (CA), Thyssenkrupp AG (DE), Continental AG (DE), BWI Group (CN), Mando Corporation (KR), Showa Corporation (JP), Hitachi Astemo Ltd. (JP)

日本の自動車サスペンションシステム市場動向

日本の自動車サスペンションシステム市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、大きな変革期を迎えています。車両性能と快適性の向上に対する需要の高まりを受け、メーカーはより高度なサスペンションシステムの革新と開発を進めています。この傾向は、車両設計における安全性と安定性への重視の高まりによってさらに加速され、各社は研究開発への投資を促進しています。その結果、市場では軽量素材や、様々な道路状況に適応できる適応型サスペンション技術への移行が進み、総合的な運転体験の向上を図っている。さらに、排出ガス削減と燃費効率向上を目的とした規制変更も、自動車サスペンションシステム市場に影響を与えている。日本のメーカーは、持続可能性に関する国家目標に沿って、環境に優しい素材や技術を製品に統合することに注力している。この転換は環境問題への対応だけでなく、エコ意識の高い選択を優先する消費者の進化する期待にも応えるものである。その結果、市場環境は競争が激化し、各社は革新と持続可能性の取り組みを通じて自社製品の差別化を図ろうとしている。

軽量素材への移行

自動車サスペンションシステム市場では、軽量素材の使用が主流となりつつある。この変化は主に、燃費効率の向上と車両全体の重量削減の必要性によって推進されている。メーカーはアルミニウムや先進複合材などの素材を積極的に採用しており、これらは軽量化に寄与するだけでなく、性能とハンドリングの向上にもつながる。結果として、これらの革新的なサスペンションシステムを搭載した車両は、より優れた燃費と機敏性を提供することが期待される。

適応技術の統合

自動車サスペンションシステム市場のもう一つの重要なトレンドは、適応技術の統合である。これらのシステムはセンサーと電子制御を活用し、サスペンション設定をリアルタイムで調整することで、乗り心地と車両安定性を向上させる。消費者が様々な地形においてより滑らかな運転体験を提供する車両を求めるにつれ、この技術はより普及しつつある。変化する道路状況に適応する能力は、メーカーにとって重要なセールスポイントとなる可能性が高い。

持続可能性への焦点

サステナビリティは自動車サスペンションシステム市場において重要な焦点として浮上している。メーカーはリサイクル可能な材料の使用やエネルギー効率の高い生産プロセスなど、環境に配慮した取り組みを優先する傾向が強まっている。この傾向は広範な環境目標と合致し、持続可能な製品に対する消費者の選好の高まりを反映している。市場が進化する中、サステナビリティを製品に効果的に統合した企業が競争優位性を獲得する可能性がある。

日本の自動車サスペンションシステム市場の推進要因

電気自動車(EV)需要の増加

日本の自動車サスペンションシステム市場は、電気自動車(EV)需要の増加により変化を経験している。消費者の環境意識が高まる中、EVの普及率は大幅に上昇すると予測される。2025年には、EV販売台数が日本の総自動車販売台数の約30%を占めると推定されている。この移行には、電気自動車特有の重量配分とハンドリング特性に対応できる先進的なサスペンションシステムが必要となる。その結果、メーカーは乗り心地と安定性を向上させる革新的なサスペンション技術に投資しており、これが自動車サスペンションシステム市場の成長を牽引している。

政府規制と基準

日本の自動車サスペンションシステム市場は、車両の安全性と環境性能向上を目的とした厳しい政府規制の影響を大きく受けている。日本政府はサスペンションシステムを含む車両の安全機能強化をメーカーに義務付ける様々な基準を導入している。これらの規制への対応には、先進的なサスペンション技術の採用が不可欠となる場合が多く、生産コストの増加につながる可能性がある。しかし、企業がこうした進化する基準を満たすために努力する中で、これは自動車サスペンションシステム市場における革新と成長の機会も提供している。

自動車アフターマーケットの成長

日本の自動車アフターマーケットは著しい成長を遂げており、これは自動車サスペンションシステム市場に好影響を与えている。車両所有台数の増加に伴い、交換部品やアップグレードへの需要も高まっている。2025年には、アフターマーケットが自動車セクターの総収益の約25%を占めると予測されている。この傾向は、性能愛好家と一般消費者の双方を対象とした高品質なサスペンション部品の開発をメーカーに促している。オンライン小売プラットフォームの拡大は、アフターマーケット製品へのアクセスをさらに容易にし、自動車サスペンションシステム市場の売上を牽引している。

サスペンションシステムの技術的進歩

技術革新は日本の自動車サスペンションシステム市場形成において重要な役割を果たしている。先進材料とスマートサスペンション技術の導入により、車両性能と安全性が向上している。例えば、電子制御ダンパーとエアサスペンションシステムの統合がますます普及している。これらのシステムは走行状況に基づくリアルタイム調整を可能にし、乗り心地とハンドリングを改善する。その結果、運転体験と安全機能の向上に対する需要に牽引され、2025年から2030年にかけて市場は約5%のCAGRで成長すると予測されています。

車両の快適性と性能への注目の高まり

日本の消費者の嗜好は、車両の快適性と性能の向上にますます傾いており、これが自動車サスペンションシステム市場の需要を牽引しています。ドライバーがより滑らかな乗り心地と優れた操縦性を求める中、メーカーはサスペンション技術の革新と改良を迫られている。高度なサスペンションシステムを搭載する高級車への傾向もこの成長に寄与している。2025年には高級車セグメントが日本の総自動車販売台数の15%以上を占めると予測され、消費者の期待に応える高品質なサスペンションシステムの重要性がさらに強調される。

市場セグメントの洞察

日本の自動車サスペンションシステム市場は多様なセグメンテーションを示しており、パッシブサスペンションシステムが最大のシェアを占めています。これらのシステムは信頼性と低いメンテナンスコストで評価され、幅広い車種で人気のある選択肢となっています。一方、アクティブサスペンションシステムは現在普及率は低いものの、技術の進歩と運転快適性向上を求める消費者需要の高まりを背景に急速に採用が進んでいる。成長傾向から、自動車メーカーが性能と乗り心地に対する顧客の期待に応えるためより高度な技術を統合するにつれ、アクティブサスペンションシステムが最も成長率の高いセグメントになると予測される。車両の安全性と快適性への重視が高まる中、消費者がより優れたハンドリングと滑らかな運転体験を提供する機能を優先するようになったことも、この変化をさらに加速させている。このセグメントの成長は、様々な走行条件下におけるサスペンションシステムの応答性と適応性を向上させる革新技術によって支えられている。

受動式サスペンションシステム(主流) vs. アクティブサスペンションシステム(新興)

受動式サスペンションシステムは、固定された減衰特性を特徴とする信頼性が高く、日本の自動車サスペンションシステム市場において好まれる選択肢となっている。そのシンプルさと低コストにより、特に低価格帯や大衆市場向け車両で広く採用されている。一方、アクティブサスペンションシステムは先進技術を用いて走行中にサスペンションを調整し、乗り心地とハンドリングを最適化する新興選択肢として注目されている。複雑さゆえにコストは高くなるが、車両性能を大幅に向上させる能力から、将来を見据えたソリューションとして位置づけられている。この動向は、より革新的な機能と運転体験の向上を提供するシステムへの消費者嗜好の変化を示している。

車種別:乗用車(最大)対電気自動車(急成長)

日本の自動車サスペンションシステム市場では、市場シェアの分布から、高い消費者需要と強力な国内自動車産業に支えられ、乗用車が最大の割合を占めている。一方、電気自動車は重要なセグメントとして台頭しており、持続可能性と革新性への消費者嗜好の変化を示している。商用車および大型車両は重要ではあるものの、これらのセグメントと比較すると比較的低いシェアを占めています。この市場の成長傾向は、主に車両生産台数の増加、技術進歩、そして変化する消費者嗜好によって影響を受けています。電気自動車の急速な成長は、日本が炭素排出量の削減と環境に優しい輸送ソリューションの推進に取り組んでいることに起因しています。さらに、電気自動車導入に対する政府のインセンティブがこのセグメントをさらに後押しし、消費者とメーカー双方にとっての魅力を高めています。

乗用車(主流)対 電気自動車(新興)

乗用車は、その普及率の高さと確立された製造インフラにより、市場における主流セグメントである。多様な消費者ニーズに応えるため、様々なモデルとタイプが存在する。これらの車両のサスペンションシステムは、日常的なドライバーの嗜好を反映し、快適性と安全性を重視して設計されている。一方、電気自動車は急速に注目を集める新興セグメントである。これらの車両は性能と乗り心地を向上させるため、先進的なサスペンション技術を組み込むことが多い。電動モビリティへの関心の高まりがイノベーションを推進しており、メーカーは電気自動車専用にサスペンションシステムを最適化するための研究開発に投資し、競争環境において有利な立場を確立している。

日本の自動車サスペンションシステム市場において、システム構成部品別のシェア分布を見ると、ショックアブソーバーが圧倒的なシェアを占め、最大の割合を占めている。ストラットとコイルスプリングがそれに続き、エアサスペンションとリーフスプリングは比較的小さい。この分布は、性能と快適性において他の部品よりもショックアブソーバーへの伝統的な依存度を浮き彫りにしており、消費者の嗜好と確立された製造慣行を反映している。成長動向を見ると、エアサスペンションは特に高級車や高性能車において人気が高まっており、最も成長が速いセグメントとしての地位を確立している。この需要は技術進歩と、乗り心地、軽量化、総合的な効率性への関心の高まりによって牽引されている。規制が進化する中、メーカーは性能向上のための革新的な解決策を模索しており、これが市場の将来の方向性を形作っている。

ショックアブソーバー(主流) vs エアサスペンション(新興)

ショックアブソーバーは車両サスペンションシステムの基幹として、路面の衝撃を吸収することで安定性と快適性を提供する。日本自動車サスペンションシステム市場におけるその優位性は、多様な車種への広範な採用による安定した需要に起因する。一方、エアサスペンションは新興トレンドであり、特に高級車において適応性と優れた乗り心地で支持されている。従来のシステムとは異なり、エアサスペンションは負荷変化に容易に対応でき、汎用性と性能を向上させます。消費者の嗜好が高級性と効率性へ移行する中、両セグメントは共存すると予測されます。ショックアブソーバーは強固な地位を維持しつつ、技術進歩を原動力にエアサスペンションが市場シェアを拡大していくでしょう。

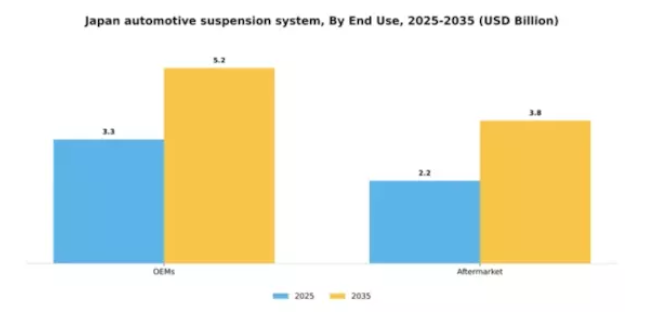

用途別:OEM(最大)対 アフターマーケット(最速成長)

日本の自動車サスペンションシステム市場では、OEMセグメントが大きな市場シェアを占めている。これは主に、自動車生産台数の増加と、主要メーカーによる先進的なサスペンション技術への継続的な投資によるものである。このセグメントは、新車販売に牽引される安定した需要の恩恵を受けており、それが支配的な地位に貢献している。一方、アフターマーケットセグメントは、車両の性能と安全機能の重要性に対する消費者の意識の高まりを反映して勢いを増しており、市場での存在感を拡大している。OEMセグメントの成長傾向は主に堅調な自動車製造セクターの影響を受けている一方、アフターマーケットセグメントは消費者の車両改造・性能向上志向の高まりにより急速な拡大が見込まれる。さらに、車両の寿命延長に伴いアフターマーケットにおける交換部品や性能アップグレードの需要が増加しており、これが日本自動車サスペンションシステム市場で最も成長が速いセグメントとなっている。両セグメントは、この分野を特徴づける需要とイノベーションのダイナミックな相互作用を示している。

OEM(主流)対 アフターマーケット(新興)

OEMセグメントは、自動車メーカーとの長年にわたる関係と、厳しい業界基準を満たす技術革新への注力により、日本自動車サスペンションシステム市場における主流プレイヤーとして際立っている。OEMは初期装備のニーズに対応し、新車に最新のサスペンションソリューションを搭載することで、運転の快適性と安全性を向上させる。一方、アフターマーケットは新興セグメントに位置付けられ、カスタマイズや車両性能向上を求める消費者動向に牽引されている。この分野では、低価格オプションから高性能アップグレードまで多様な製品が展開され、消費者の多様な嗜好に対応している。結果として、アフターマーケットは市場全体においてますます重要な役割を担い、成長と革新の機会を提供しつつある。

主要プレイヤーと競争環境分析

日本の自動車サスペンションシステム市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因には、先進車両技術への需要増加、電気自動車(EV)への移行、乗り心地と安全性への注目の高まりが含まれます。ショーワ株式会社(日本)、日立アステモ株式会社(日本)、ZFフリードリヒスハーフェンAG(ドイツ)などの主要プレイヤーは、これらのトレンドを活用する戦略的立場にあります。昭和電工株式会社(日本)は、特に車両性能を向上させる適応型システムにおけるサスペンション技術の革新を重視している。一方、日立アステモ株式会社(日本)は、製品へのデジタルソリューション統合に注力し、車両ダイナミクス全体の改善を目指している。ZFフリードリヒスハーフェンAG(ドイツ)は、EVセグメントでの存在感を拡大するため積極的に提携を推進しており、これらの企業間で持続可能性と技術進歩への集団的シフトが示されている。

事業戦略面では、製造の現地化とサプライチェーン最適化がこれらの企業にとって重要な戦略である。市場は中程度の分散状態にあり、既存企業と新興企業が市場シェアを争っている。主要プレイヤーの集合的な影響力が競争構造を形成しており、彼らは戦略的提携や技術革新を通じて製品提供と業務効率の向上を図っている。

2025年10月、昭和電工株式会社(日本)は主要EVメーカーとの提携を発表し、電気自動車向けに特化した次世代サスペンションシステムの開発に乗り出した。この提携は自動車業界における電動化の潮流に沿った重要な動きであり、昭和電工がEV向け専用サスペンションソリューションの需要拡大を捉えることを可能にする。本提携により同社の技術力と市場展開が強化されると見込まれる。

2025年9月、日立アステモ株式会社(日本)は、AIアルゴリズムを活用し運転状況にリアルタイムで適応する新型スマートサスペンションシステムを発表した。この戦略的展開は、同社のデジタルトランスフォーメーションとイノベーションへの取り組みを強調するものであり、自動車サスペンション市場における性能と安全性の新たな基準を確立する可能性がある。サスペンションシステムへのAI統合は、車両のハンドリング性能と乗員快適性を向上させることで競争優位性をもたらすかもしれない。

2025年8月、ZFフリードリヒスハーフェンAG(ドイツ)は先進サスペンションシステムの生産能力拡大のため、日本国内の製造拠点を拡張した。この拡張は、同社の事業能力強化と高性能サスペンションソリューションへの需要増大への対応戦略を反映している。現地生産への投資により、ZFはリードタイム短縮とサプライチェーンの信頼性向上を目指しており、これは競争の激しい市場において極めて重要である。

2025年11月現在、自動車サスペンションシステム市場における最新トレンドは、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに製品ラインアップを強化している。競争上の差別化は、従来の価格競争から、技術的進歩、サプライチェーンの信頼性、持続可能性への取り組みに焦点が移る方向へ進化する可能性が高い。イノベーションを優先し、変化する消費者の嗜好に適応する企業が、この進化する市場におけるリーダーとして台頭するだろう。

業界動向

日本自動車サスペンションシステム市場における最近の動向は、ダイナミックな環境を明らかにしている。トヨタ工業株式会社、KYB株式会社、日立オートモティブシステムズ株式会社などの企業は、技術能力の向上に積極的に取り組んでいる。

2023年4月、KYB株式会社はアイシン精機株式会社との提携を発表し、電気自動車およびハイブリッド車向けの先進サスペンションシステムの生産強化に注力している。

市場成長の観点では、評価額が顕著に増加している。日立オートモティブシステムズは、電気自動車への移行が進む中、特に車両の安全性と快適性の向上を目的とした革新的なサスペンション技術に対する需要が大幅に増加したと報告している。

特に三菱電機は、自動車用サスペンションシステム向けの優れた材料開発を推進するため、研究開発に多額の投資を行っている。さらに、昭和電工株式会社は2022年5月に小規模競合他社を買収し、製品ラインの拡充と市場シェア拡大を実現した。

この買収は、競争激化の中で技術的優位性を高めようとする企業の動きと合致し、業界の統合傾向を反映している。全体として、日本の自動車サスペンションシステム市場は協業と革新が特徴であり、製品性能と市場競争力の向上への道筋を拓いている。

将来展望

日本自動車サスペンションシステム市場の将来展望

日本の自動車サスペンションシステム市場は、技術進歩と自動車生産台数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.58%で成長すると予測される。

新たな機会は以下の分野に存在する:

- サスペンションシステム向け軽量複合材料の開発

- 車両性能向上のためのスマートサスペンション技術の統合

- 新興市場セグメントを獲得するための電気自動車向けサスペンションソリューションへの展開。

2035年までに、市場は消費者ニーズの変化と技術革新を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本自動車サスペンションシステム市場 タイプ別展望

- パッシブサスペンションシステム

- アクティブサスペンションシステム

- セミアクティブサスペンションシステム

日本自動車サスペンションシステム市場 エンドユース別見通し

- OEM

- アフターマーケット

日本自動車サスペンションシステム市場 車両タイプ別見通し

- 乗用車

- 商用車

- 電気自動車

- 大型車両

日本自動車サスペンションシステム市場 システムコンポーネント別見通し

- ショックアブソーバー

- ストラット

- コイルスプリング

- エアサスペンション

- リーフスプリング

1 第I部:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 研究方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 自動車、車種別(10億米ドル)

4.1.1 パッシブサスペンションシステム

4.1.2 アクティブサスペンションシステム

4.1.3 セミアクティブサスペンションシステム

4.2 自動車、車種別(10億米ドル)

4.2.1 乗用車

4.2.2 商用車

4.2.3 電気自動車

4.2.4 大型車両

4.3 自動車、システムコンポーネント別(10億米ドル)

4.3.1 ショックアブソーバー

4.3.2 ストラット

4.3.3 コイルスプリング

4.3.4 エアサスペンション

4.3.5 リーフスプリング

4.4 自動車、最終用途別(10億米ドル)

4.4.1 OEM

4.4.2 アフターマーケット

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく自動車分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ZF Friedrichshafen AG (ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Tenneco Inc. (米国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マグナ・インターナショナル社 (カナダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 ティッセンクルップ AG (ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 コンチネンタルAG(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 BWIグループ(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Mando Corporation (KR)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要動向

5.2.7.4 SWOT 分析

5.2.7.5 主要戦略

5.2.8 昭和株式会社 (JP)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT 分析

5.2.8.5 主要戦略

5.2.9 日立アステモ株式会社 (JP)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(タイプ別)

6.3 日本市場分析(車両タイプ別)

6.4 日本市場分析(システムコンポーネント別)

6.5 日本市場分析(エンドユース別)

6.6 自動車の主要購買基準

6.7 MRFRの調査プロセス

6.8 自動車のDRO分析

6.9 自動車の推進要因影響分析

6.10 自動車の抑制要因影響分析

6.11 自動車の供給/バリューチェーン

6.12 自動車、タイプ別、2024年(%シェア)

6.13 自動車、タイプ別、2024年~2035年(10億米ドル)

6.14 自動車、車両タイプ別、2024年(%シェア)

6.15 自動車、車種別、2024年から2035年(10億米ドル)

6.16 自動車、システムコンポーネント別、2024年(シェア%)

6.17 自動車、システムコンポーネント別、2024年から2035年 (10億米ドル)

6.18 自動車、最終用途別、2024年(シェア%)

6.19 自動車、最終用途別、2024年~2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 タイプ別、2025-2035年(10億米ドル)

7.2.2 車両タイプ別、2025-2035年(10億米ドル)

7.2.3 システム構成部品別、2025-2035年(10億米ドル)

7.2.4 最終用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携