❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

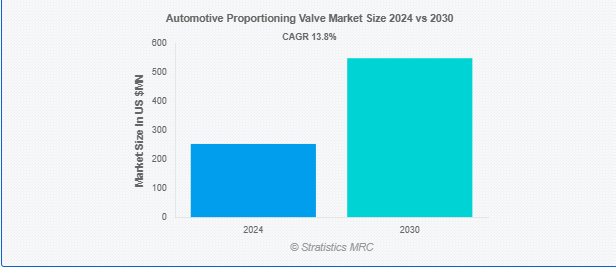

Stratistics MRCによると、自動車用プロポーショニングバルブの世界市場は2024年に2億5,266万ドルを占め、2030年には5億4,877万ドルに達すると予測され、予測期間中の年平均成長率は13.8%です。自動車用プロポーショニングバルブは、フロントブレーキとリアブレーキの間でバランスの取れたブレーキ圧力配分を保証する、自動車のブレーキシステムにおける重要なコンポーネントです。このバルブは、リアブレーキにかかる圧力を調整することでブレーキ性能を最適化し、特にリアドラムブレーキを搭載した車両の早期ロックアップやトラクションの低下を防ぎます。このバルブは通常、フロントがディスクブレーキ、リアがドラムブレーキの車両に使用され、特に荷重条件が変化するブレーキング時の安定性、制御性、安全性を向上させます。

市場のダイナミクス

ドライバー

ドライバー:安全機能に対する需要の高まり

プロポーショニング・バルブは、ブレーキ・システムの重要なコンポーネントであり、フロント・ブレーキとリア・ブレーキのブレーキ圧を同じにすることで、最大の安全性と効率を実現します。自動車の安全性に対する消費者の意識が高まるにつれ、自動車メーカーは高度なブレーキシステムを優先するようになっています。さらに、世界的な安全ルールの強化により、自動車メーカーは新車にプロポーショニング・バルブを搭載することを余儀なくされています。プロポーショニング・バルブは、制動距離を短縮し、横滑りの可能性を低下させるのに役立ち、事故防止に不可欠です。特に電気自動車や自動運転車など、より多くの自動車が市場に投入されるにつれ、精密なブレーキ制御に対する需要が高まっています。その結果、自動車用プロポーショニングバルブ市場は、安全規制が進み、消費者の嗜好がより安全な自動車にシフトするにつれて、着実に成長すると予測されます。

抑制要因

代替ブレーキ技術

電子ブレーキシステム(EBS)や回生ブレーキなどの代替ブレーキ技術は、従来の油圧システムの必要性を減少させます。これらの新技術は性能とエネルギー効率を向上させ、従来のバルブソリューションの必要性を最小限に抑えます。自動車メーカーが電気自動車やハイブリッド車にシフトするにつれ、代替ブレーキ技術の使用は、プロポーショニングバルブのアプリケーションの範囲を制限します。さらに、電子システムに大きく依存する自動運転車の使用が増加しているため、機械式プロポーショニングバルブの必要性が低下しています。従来のバルブメーカーは、現代の自動車が軽量素材とコンパクトな設計を優先しているため、新たな問題に直面しています。これらの技術的進歩の結果、自動車用プロポーショニングバルブ市場は限定的なものとなっています。

チャンス

自動車技術革新と電動プロポーショニングバルブ

自動車の技術革新、特に電気システムは、自動車の安全性、効率性、環境持続可能性の向上に焦点を当てています。電動プロポーショニングバルブは、ブレーキ力配分を正確に制御し、車両の安定性と性能を向上させます。電動バルブを使用することで、自動車メーカーはエレクトロニック・スタビリティ・コントロール(ESC)のような先進的なブレーキシステムとのより良い統合を実現できます。このため、従来型自動車と電気自動車の両方で、このようなバルブの需要が高まっています。自動車産業がより環境に優しい技術へと移行するにつれ、効率的なブレーキシステムと比例バルブへのニーズは高まり続けています。

脅威

原材料価格の変動

自動車メーカーは、金属やポリマーのような不安定な原材料コストのために、一貫した価格設定を維持するという課題にしばしば直面します。この不確実性が予測不可能なコスト構造につながり、安定した製品価格を設定することを難しくしています。原材料コストの上昇は利益率を圧迫し、企業はコストを吸収するか、消費者に転嫁せざるを得なくなります。ひいては、プロポーショニングバルブを搭載した車両に対する消費者の需要にも影響を及ぼします。さらに、変動はサプライチェーンの安定性を乱し、生産の遅れにつながります。その結果、企業は収益性と品質を維持しながら市場の需要を満たすのに苦労することになります。

COVID-19の影響

COVID-19の流行は自動車用プロポーショニングバルブ市場に大きな影響を与え、製造、サプライチェーン、労働力不足に混乱が生じました。ロックダウンの間、生産設備は一時的に停止し、主要部品の供給の遅れや自動車製造の低下につながりました。その結果、プロポーショニングバルブを含む自動車部品の需要は減少しました。しかしながら、景気の回復や自動車生産の再開に伴い、市場は回復の兆しを見せました。電気自動車の需要の増加や、電子ブレーキシステムのような安全技術の進歩が、パンデミック後の自動車用プロポーショニングバルブ市場の今後の成長を牽引すると予想されます。

予測期間中は乗用車セグメントが最大になる見込み

乗用車セグメントは、自動車の安全性と性能機能に対する需要の増加により、予測期間中に最大の市場シェアを占めると予想されます。よりスムーズな乗り心地と強化されたブレーキ・システムに対する消費者の期待が高まるにつれ、自動車メーカーはプロポーショニング・バルブの採用を増やしています。これらのバルブはブレーキ圧を調整し、特にリアブレーキの性能を最適化することで、自動車の安全性を向上させます。自動車の安全基準と規制要件への注目が高まっていることが、乗用車セクターにおけるこれらのバルブの需要をさらに押し上げています。さらに、高度なブレーキシステムを必要とする電気自動車の生産台数が増加していることも、この市場の拡大に寄与しています。

ブレーキシステム分野は予測期間中に最も高いCAGRが見込まれる分野

ブレーキシステム分野は、制動力の効果的な分配を確保することで、予測期間中に最も高いCAGRを記録すると予測されています。プロポーショニングバルブは、フロントブレーキとリアブレーキ間の圧力を制御することで、制動時のバランスと安定性を維持するのに役立ちます。自動車の安全基準が厳しくなるにつれ、効率的なブレーキシステムの需要が高まっています。プロポーショニング・バルブは、特に高度なブレーキ技術を搭載した車両において、後輪のロックを防止する上で極めて重要です。アンチロック・ブレーキ・システム(ABS)とエレクトロニック・スタビリティ・コントロール(ESC)の採用が増加し、市場の将来性が高まっています。さらに、電気自動車(EV)やハイブリッド車への傾向の高まりが、高性能ブレーキ部品の必要性をさらに加速させています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。この市場を牽引しているのは、中国、インド、日本などの国々における自動車生産の増加です。この地域のメーカーは、OEMとアフターマーケットセグメントの両方のニーズを満たすために、費用対効果が高く高性能なプロポーショニングバルブの生産に注力しています。市場はまた、力強い拡大と技術的進歩を経験している成長中の自動車産業によっても支えられています。さらに、電気自動車(EV)の採用が増加していることも、プロポーショニング・バルブを含む効率的なブレーキ部品の需要に寄与しています。インフラと自動車研究開発への大規模な投資により、アジア太平洋市場は今後も成長軌道を維持すると予想されます。

CAGRが最も高い地域:

北米は、自動車における高度なブレーキシステムの需要が高まっていることから、予測期間中のCAGRが最も高くなると予想されます。これらのバルブは前輪と後輪のブレーキ力の配分を管理し、最適なブレーキ性能を保証します。市場成長の原動力となっているのは、自動車の安全要件が高まり、自動車の安全システムの改善に重点が置かれていることです。さらに、北米の大規模な自動車生産拠点と技術の向上が、新しいブレーキ部品の需要増加を後押ししています。さらに、自動車の軽量化と低燃費化を目指す継続的な傾向は、同地域の自動車産業におけるプロポーショニング・バルブの使用を促進すると考えられます。

市場の主要企業

自動車用プロポーショニングバルブ市場の主要企業には、Bendix Commercial Vehicle Systems LLC、Robert Bosch GmbH、Knorr-Bremse AG、Wabco Holdings Inc.、TRW Automotive、Denso Corporation、Continental AG、Valeo SA、Aisin Seiki Co. KGaA、FTE automotive GmbH、Mando Corporation、Tenneco Inc.、Eaton Corporation、Nissin Kogyo Co.Ltd.、Honeywell International Inc.、Brembo S.p.A.、ITT Inc.、Autoliv Inc.

主な展開:

2024年9月、ボッシュはモビリティ部門内の商用車事業を再編する予定です。この再編では、トラックとオフハイウェイ用途のシステム開発と製品管理に重点を置き、業務の効率化を図ります。

2023年9月、ボッシュは炭化ケイ素(SiC)パワーデバイスのメーカーであるTSIセミコンダクターズの買収を完了し、半導体技術における能力を強化しました。

対象製品

– マスターシリンダー搭載

– ロードセンシング

– コンビネーションバルブ搭載

– その他の製品

対象タイプ

– 固定プロポーショニングバルブ

– 可変プロポーショニングバルブ

– 電子式プロポーショニングバルブ

– メカニカルプロポーショニングバルブ

– その他のタイプ

対象車種

– 従来の自動車

– 乗用車

– 小型車

– 中型車

– SUV車

– 高級車

– 小型商用車

– 大型商用車

– 電気自動車

– その他の車種

販売チャネル

– OEM

– アフターマーケット

対象アプリケーション

– ブレーキシステム

– サスペンションシステム

– トラクションコントロールシステム

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用プロポーショニングバルブの世界市場:製品別

5.1 はじめに

5.2 マスターシリンダー搭載型

5.3 ロードセンシング

5.4 コンビネーションバルブ搭載

5.5 その他の製品

6 自動車用プロポーショニングバルブの世界市場:タイプ別

6.1 はじめに

6.2 固定プロポーショニングバルブ

6.3 可変プロポーショニングバルブ

6.4 電子式プロポーショニングバルブ

6.5 機械式プロポーショニングバルブ

6.6 その他のタイプ

7 自動車用プロポーショニングバルブの世界市場:車種別

7.1 はじめに

7.2 従来型車両

7.3 乗用車

7.4 小型車

7.5 中型車

7.6 SUV

7.7 高級車

7.8 小型商用車

7.9 大型商用車

7.10 電気自動車

7.11 その他の自動車

8 自動車用プロポーショニングバルブの世界市場:販売チャネル別

8.1 はじめに

8.2 OEM

8.3 アフターマーケット

9 自動車用プロポーショニングバルブの世界市場:用途別

9.1 はじめに

9.2 ブレーキシステム

9.3 サスペンションシステム

9.4 トラクションコントロールシステム

9.5 その他の用途

10 自動車用プロポーショニングバルブの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Bendix Commercial Vehicle Systems LLC

12.2 Robert Bosch GmbH

12.3 Knorr-Bremse AG

12.4 Wabco Holdings Inc.

12.5 TRW Automotive

12.6 Denso Corporation

12.7 Continental AG

12.8 Valeo SA

12.9 Aisin Seiki Co., Ltd.

12.10 Delphi Technologies

12.11 Hella GmbH & Co. KGaA

12.12 FTE automotive GmbH

12.13 Mando Corporation

12.14 Tenneco Inc.

12.15 Eaton Corporation

12.16 Nissin Kogyo Co., Ltd.

12.17 Honeywell International Inc.

12.18 Brembo S.p.A.

12.19 ITT Inc.

12.20 Autoliv Inc.

❖本調査資料に関するお問い合わせはこちら❖