❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

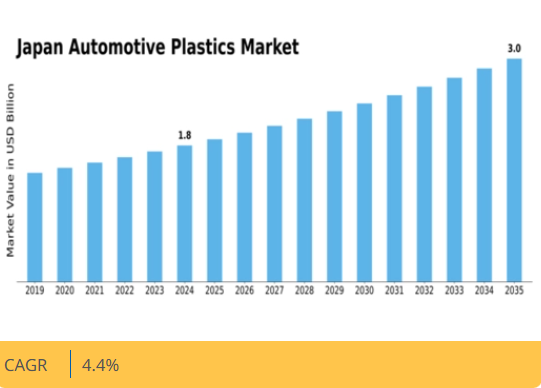

マーケットリサーチフューチャーの分析によると、2024年の日本の自動車用プラスチック市場規模は18億8000万米ドルと推定された。日本の自動車用プラスチック市場は、2025年の19億6272万米ドルから2035年までに30億2000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4%を示すと予測されている。

主要市場動向とハイライト

日本の自動車用プラスチック市場は、持続可能性と技術進歩を原動力に成長が見込まれています。

- 持続可能性への取り組みが自動車用プラスチック業界の動向をますます形作り、環境責任への広範な取り組みを反映しています。

- 製造プロセスの技術進歩により、自動車用プラスチックの効率性と性能が向上しています。

- 電気自動車セグメントは、エネルギー効率向上のための軽量素材の統合を原動力に、最も急速に成長しています。

- 軽量素材への需要増加と安全基準への注目の高まりが、市場成長を推進する主要な要因である。

日本自動車用プラスチック市場

CAGR

4.4%

市場規模と予測

2024年市場規模1880.0 (百万米ドル)2035年市場規模3020.0 (百万米ドル)CAGR (2025 – 2035)4.4%

主要企業

BASF(ドイツ)、DuPont(米国)、Covestro(ドイツ)、SABIC(サウジアラビア)、LG Chem(韓国)、三菱化学(日本)、Solvay(ベルギー)、Evonik Industries(ドイツ)、東レ(日本)

日本自動車用プラスチック市場の動向

日本の自動車用プラスチック市場は現在、技術の進歩と環境意識の高まりを背景に顕著な変革を経験している。メーカーが燃費向上と排出ガス削減を目指す中、軽量素材への移行がますます顕著になっている。この傾向は、持続可能性への取り組みという自動車業界全体の姿勢と合致し、材料選択の再評価を促している。さらに、射出成形や3Dプリントといった革新的な製造プロセスの導入により、性能特性を向上させた複雑な部品の生産が可能となっている。その結果、自動車用プラスチック市場は成長の兆しを見せており、消費者ニーズや規制枠組みの進化を反映している。さらに、電気自動車(EV)への注力が自動車用プラスチック市場の構造を変容させつつある。EVの普及に伴い、高温に耐え、優れた絶縁性を提供する特殊材料への需要が高まっている。この変化は、電気駆動系特有の要件を満たす先進ポリマーの開発に焦点を当てた研究開発を促進する可能性が高い。さらに、自動車メーカーと材料サプライヤー間の連携強化が予想され、イノベーションを促進するとともに、自動車用プラスチック市場が新たなトレンドや技術に迅速に対応し続けることが期待される。

持続可能性への取り組み

自動車用プラスチック市場は、持続可能性への取り組みの影響をますます強く受けている。メーカーは環境負荷低減のため、再生材料やバイオベースプラスチックの使用を優先している。この傾向は、環境に優しい車両を求める消費者の嗜好に沿った、エコフレンドリーな実践への広範な取り組みを反映している。

技術的進歩

技術的進歩は自動車用プラスチック市場形成において重要な役割を果たしている。高度な射出成形や3Dプリントなどの製造技術革新により、軽量かつ複雑な部品の生産が可能となった。これらの進展は車両設計における性能と効率性を向上させる。

電気自動車の統合

電気自動車の統合は自動車用プラスチック市場に大きな影響を与えている。EV需要の増加に伴い、高温に耐え優れた絶縁性を提供する特殊材料の必要性が高まっている。この変化は、電気駆動系向けに特化した先進ポリマーの研究を推進している。

市場セグメントの洞察

種類別:ポリプロピレン(最大シェア)対ポリウレタン(最速成長)

日本の自動車用プラスチック市場では、軽量性と多様な用途での汎用性を背景に、ポリプロピレンが最大のシェアを占めている。その他の主要材料にはポリウレタンとPVCがあり、各セグメントは特定の自動車ニーズに応える独自の利点を示している。これらの材料間の市場シェアの分化は、自動車分野における用途の多様性を反映し、競争環境を浮き彫りにしている。成長傾向は、燃費効率を向上させる軽量材料への需要増加を示しており、この文脈においてポリウレタンは、優れた緩衝特性と電気自動車における革新的な用途により、急成長セグメントとして台頭している。さらに、環境規制がこれらの先進プラスチックの採用をさらに促進しており、メーカーは自動車生産における持続可能性と排出量削減を追求している。

ポリプロピレン(主流)対ポリウレタン(新興)

ポリプロピレンは、高い耐薬品性と複雑な形状への成形性を特徴とし、バンパーや内装パネルなど様々な自動車部品に適しているため、日本の自動車用プラスチック市場において依然として主流材料である。一方、ポリウレタンは新興材料として位置付けられ、特にシートやクッション用途において優れた耐久性と快適性を提供する。このプラスチックの柔軟性と軽量性は、性能と効率の最適化を目指す電気自動車の増加傾向に対応しています。メーカーが持続可能性目標に沿った材料をますます求める中、ポリプロピレンとポリウレタンの両方が、自動車の設計と機能性の未来を形作る上で重要な役割を果たし続けるでしょう。

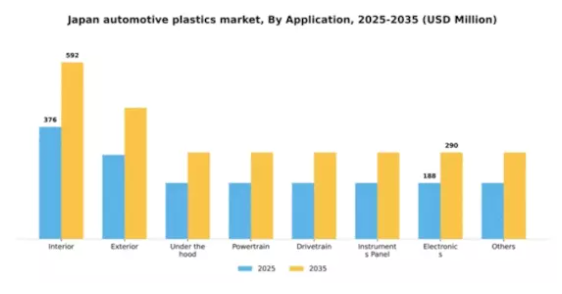

用途別:内装(最大)対 電子機器(最速成長)

日本の自動車用プラスチック市場は多様な用途分野に分散しており、内装部品が最大のシェアを占める。この分野にはダッシュボード、ドアパネル、シートなど、車両の美観と機能性に不可欠な部品が含まれる。次いで外装部品とエンジンルーム部品が続き、これらも市場全体に大きく貢献している。車両デザインと乗員快適性の向上への戦略的焦点が、内装部品分野の市場における優位性を確固たるものにしている。成長動向では、先進運転支援システム(ADAS)や車載コネクティビティ機能への需要増加を背景に、電子機器分野が最速成長領域として台頭している。この急成長は技術革新と、スマートで効率的な車両を求める消費者嗜好に牽引されている。パワートレイン・駆動系分野も堅調な成長率を示しており、性能最適化と軽量化のための特殊プラスチック部品を必要とする電気自動車(EV)やハイブリッド車の普及拡大が影響している。

内装:主流 vs. 電子機器:新興

内装セグメントは、車両の快適性と美観向上における重要な役割から、日本自動車用プラスチック市場における主流用途として際立っている。これにはシート、ダッシュボード、ドアパネルなど多様な部品が含まれ、カスタマイズや高級志向といった消費者トレンドの影響を強く受けている。一方、電子機器分野は、車両への技術統合による急速な成長から新興分野と位置付けられる。電気自動車や高度なインフォテインメントシステムへの需要増加に伴い、軽量かつ高性能なプラスチックの電子機器分野での使用が増加している。これには、機能要件を満たすだけでなく、市場の持続可能な素材への移行にも沿ったセンサーハウジングやインターフェースパネルが含まれる。

主要企業と競争環境の分析

日本の自動車用プラスチック市場は、イノベーション、持続可能性、技術進歩に牽引されたダイナミックな競争環境が特徴である。BASF(ドイツ)、デュポン(米国)、三菱化学(日本)などの主要プレイヤーは戦略的取り組みを通じて市場形成を主導している。BASF(ドイツ)は車両効率向上と軽量化を実現する高性能材料開発に注力し、デュポン(米国)はバイオベースプラスチックへの投資を通じた持続可能性への取り組みを強調している。三菱化学(日本)は、電気自動車向けに特化した先進的なポリマーソリューションを創出するため、その広範な研究開発能力を活用しており、自動車分野における電動化への移行を示唆している。これらの戦略は総合的に、進化する消費者ニーズを満たすために不可欠な、革新性と持続可能性を優先する競争環境を育んでいる。

ビジネス戦術の面では、サプライチェーンのレジリエンス強化とリードタイム短縮のため、製造の現地化が進められている。このアプローチは、精度と品質が最優先される日本の自動車セクターにおいて特に重要視されている。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占める。しかしコベストロ(ドイツ)やSABIC(サウジアラビア)といった大手企業の影響力は依然として大きく、戦略的提携や協業を通じて製品ラインの拡充と市場プレゼンスの強化を継続している。

2025年10月、コベストロ(ドイツ)は主要な日本の自動車メーカーと提携し、燃費効率向上を目的とした革新的な軽量素材の開発を発表した。この協業は、持続可能な自動車ソリューションへの需要拡大と合致する戦略的に重要なものであり、コベストロを軽量素材分野のリーダーとして位置付ける可能性がある。この提携はコベストロの製品ポートフォリオを強化するだけでなく、持続可能性への注目が高まる日本市場における同社の基盤を強化するものである。

2025年9月、SABIC(サウジアラビア)は電気自動車向けに特別設計された高性能熱可塑性プラスチックの新製品ラインを発表した。この戦略的動きは、自動車産業の電動化がもたらす特有の課題に取り組む同社の姿勢を反映している。SABICは特注ソリューションの提供により、今後数年間で大幅な拡大が見込まれる電気自動車市場のシェア拡大を目指す。この取り組みは、自動車用プラスチック分野における競争優位性を維持するためのイノベーションの重要性を強調している。

2025年11月、三菱化学(日本)は自動車用途向け先進複合材料の開発に特化した新研究施設を発表した。この投資はイノベーションへの長期的なコミットメントを示すとともに、軽量かつ耐久性のある材料への需要増大に効果的に対応する体制を整えるものである。同施設の設立は三菱化学の競争優位性を高め、自動車産業の進化するニーズに応える最先端ソリューションの提供を可能にするだろう。

2025年11月現在、自動車用プラスチック市場ではデジタル化、持続可能性、人工知能の統合を重視する傾向が見られる。主要プレイヤー間の戦略的提携がますます一般的になり、知識共有と資源最適化を促進している。競争環境は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行しつつある。この進化は、これらの側面を優先する企業が自動車用プラスチック市場のリーダーとして台頭し、将来の成長と差別化を牽引する可能性を示唆している。

業界動向

日本自動車用プラスチック市場では、車両効率の向上と排出ガス削減を目的とした軽量素材への移行が需要を顕著に押し上げている。住友化学や旭化成株式会社などの企業は、従来の金属部品を代替可能な先進ポリマー材料をポートフォリオに追加している。2023年8月にはBASFジャパンが電気自動車向けに特化した革新的な軽量プラスチックソリューションを発表し、業界における重要な技術的進歩を示した。

自動車業界の電動化への移行が進む中、トヨタ紡織や東レなどの主要自動車メーカーは、生分解性プラスチックの活用に焦点を当てた持続可能性イニシアチブで協業している。業界における注目すべき合併事例としては、2023年7月に東レが持続可能な製品ライン強化を目的として、国内バイオプラスチック企業の大規模な株式取得を行ったことが挙げられる。予測によれば、自動車生産の増加と材料選好の変化により、日本の自動車用プラスチック市場の評価額は成長が見込まれ、今後数年間で市場規模が拡大する可能性が示唆されている。

将来展望

日本自動車用プラスチック市場の将来展望

軽量材料の進歩と持続可能性イニシアチブに牽引され、日本の自動車用プラスチック市場は2024年から2035年にかけて年平均成長率(CAGR)4.4%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 環境対応車向けバイオベース自動車用プラスチックの開発

- 廃棄物削減のための先進リサイクル技術への投資

- 電気自動車向けカスタムプラスチックソリューションにおけるOEMとの提携

2035年までに、自動車用プラスチック市場は堅調な成長と革新を達成すると予想される。

市場セグメンテーション

日本自動車用プラスチック市場 タイプ別見通し

- ポリプロピレン

- ポリウレタン

- PVC

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリアミド

- ポリカーボネート

- ポリメチルメタクリレート

- その他

日本自動車用プラスチック市場 用途別見通し

- 内装

- 外装

- ボンネット下

- パワートレイン

- 駆動系

- 計器盤

- 電子機器

- その他

- エグゼクティブサマリー

- 市場概要

- 主要な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- ポリプロピレン

- ポリウレタン

- PVC

- その他

- 日本自動車用プラスチック市場、用途別(10億米ドル)

- 内装

- 外装

- ボンネット下

- パワートレイン

- その他

- 競争環境

- 概要

- 競合分析

- 市場シェア分析

- 自動車用プラスチック市場における主要成長戦略

- 競合ベンチマーキング

- 自動車用プラスチック市場における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- 住友化学

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- 旭化成株式会社

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- 新日本製鐵株式会社

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- JNC株式会社

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- セラニーズ社

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- ダイセル株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- MCポリマー

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- 三菱エンジニアリングプラスチックス株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- BASFジャパン

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- SABICイノベーティブ・プラスチックス

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 東レ株式会社

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- トヨタ紡織株式会社

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- 日立化成株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- クラレ株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 帝人株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧

❖本調査資料に関するお問い合わせはこちら❖