❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用ピストンシステム市場規模とシェア予測見通し 2025年から2035年

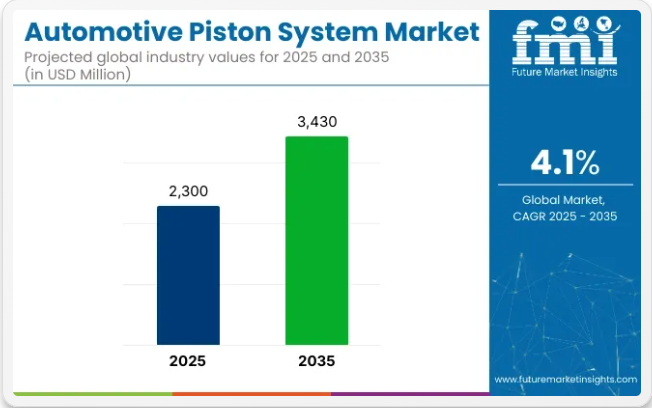

世界の自動車用ピストンシステム市場は、2025年までに23億米ドルの規模に達すると予測され、2035年までに34億3000万米ドルに成長し、予測期間中の複合年間成長過程率(CAGR)は4.1%を記録すると見込まれています。この成長過程は、内燃機関(ICE)車両の持続的な生産、アフターマーケット需要の拡大、熱効率と性能向上のための軽量材料の進歩によって支えられています。

2024年、主要ティア1サプライヤーであるピストン・オートモーティブは、オハイオ州エイボンに新たな製造・流通施設を建設することを発表した。新拠点はOEMおよびアフターマーケット顧客向けに、ピストンや関連アセンブリを含む重要なパワートレイン部品の供給を担う見込みである。北東オハイオ地域開発連盟の報告によれば、この投資は同社のイノベーションへの取り組みと、中西部におけるOEM生産拠点への近接性を反映している。

材料革新もピストン設計の進化に寄与している。2024年のEngineLabsインタビューで、CP-Carrilloの代表者は高性能・重負荷用途向けに鍛造アルミニウムおよびハイブリッド鋼-アルミニウムピストンの採用拡大について言及した。

同社は過給エンジン向けに開発した低摩擦コーティングと可変クラウン形状を強調。CP-Carrilloによれば「耐熱性と軽量化の進歩が、過酷なエンジン環境におけるピストン耐久性の再定義を継続している」という。

アフターマーケット分野でもモジュラー化とカスタマイゼーションへの移行が進んでいる。ATRACパーツの2024年記事では、カスタムドーム形状と最適化されたリングランドを備えたCNC加工ピストンの需要増加が強調された。これらのトレンドは、性能と排出ガス規制適合のバランスを目指すエンジン再構築業者、モータースポーツチーム、改造愛好家によって牽引されている。

ICEハイブリッド構成への注目度上昇と商用車フリートの継続的な交換需要により、精密ピストンの需要は堅調に推移すると予想される。技術投資、サプライチェーン拡大、ピストン工学を通じた燃焼効率追求が市場をさらに支えている。ハイブリッドおよび高性能用途が持続する中、世界のピストン市場は2035年まで成長過程を維持する見込みである。

半期ごとの更新

下表は、2025年から2035年までの世界自動車用ピストンシステム市場の年間成長過程を示しています。2024年を基準年とし、現在の2025年までを調査対象とし、当市場の成長過程が上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけてどのように変化するかを検証しています。本分析は、ステークホルダーに対し、業界の経時的なパフォーマンスに関する洞察を提供し、潜在的な発展の可能性を浮き彫りにします。

これらの数値は、2024年から2025年までの各半期におけるセクターの成長を示しています。業界は2025年から2035年にかけて4.1%のCAGRで成長すると予測されています。H2では成長率が上昇します。

その後、2025年度上半期から2025年度下半期にかけて、CAGRは上半期で4.0%とわずかに低下し、下半期では4.2%と比較的上昇すると予測される。上半期(H1)では30ベーシスポイント(BPS)の増加が見られた一方、下半期(H2)では20ベーシスポイント(BPS)のわずかな増加に留まった。

主要投資セグメント別自動車用ピストンシステム市場分析

ガソリンエンジンは幅広い車種セグメントでの互換性を維持し、安定した需要を確保

ガソリンエンジンは2025年に世界の市場の48%を占め、2035年まで4.3%のCAGRで成長すると予測される。乗用車セグメントでの高い生産量、コスト効率、確立された燃料供給インフラが継続的な優位性を支えている。

2025年、燃料の入手可能性、ディーゼル車に比べて低い初期車両コスト、低減されたNVH(騒音、振動、粗さ)により、ガソリン車はアジア太平洋地域および北米で依然として好まれる選択肢であった。

自動車メーカーは、可変バルブタイミング、ターボチャージャー、軽量ピストン材料によるガソリンエンジンの最適化に注力し、熱効率の向上と進化する排出ガス基準への適合を図った。マイルドハイブリッドシステムとの統合やエタノール混合燃料への対応により、規制意識の高い市場におけるガソリンエンジンの実用性はさらに拡大した。

効果的な燃焼と構造的バランスから皿型ピストン設計が主流に

2025年時点で皿型ピストンは世界のピストンヘッド市場の45%を占め、2035年まで年平均成長率(CAGR)4.2%で成長すると予測されている。これらのピストンヘッドは、効率的な空燃混合と安定した火炎伝播を促進する能力から、ガソリンおよびディーゼルエンジン構成で広く採用された。2025年、OEMは性能の一貫性と燃費を維持するため、乗用車、小型商用車、ハイブリッドエンジンにわたりディッシュピストン設計を引き続き採用した。

凹面設計はノッキング傾向の低減と多バルブエンジン構成との互換性向上を支えた。皿型ピストンは鍛造アルミニウム合金で製造され、耐摩耗性コーティング剤を施すことで高燃焼圧力下での耐久性を確保。可変圧縮比やシリンダー形状への適応性により、小型ターボチャージャーエンジンへの適合性を高め、世界中の車両プラットフォームでの普及を強化した。

業界の主なハイライト

アルミニウムピストン:エンジン出力と軽量効率を向上

アルミニウム合金はピストン製造に不可欠である。優れた強度と熱伝導性を提供する。標準的なアルミニウムピストンシステムは12% Si合金で構成され、優れた鋳造性と熱伝導性を実現する。高温強度と耐摩耗性を高めるため、シリコン含有量が12%を超える過共晶合金が使用される。これらの合金は熱膨張率が低く、耐摩耗性が向上している。

ただし、標準的な共晶合金と比較すると強度が低下する可能性があります。共晶合金と過共晶合金の選択は、熱性能、強度、耐久性などの要素をバランスさせながら、特定のエンジン要件に基づいて行われます。合金組成と製造プロセスの進歩により、ピストン性能は最適化され続けており、現代のエンジン技術の高まる要求に対応しています。

性能基準の向上による先進ピストンシステムへの需要拡大

自動車業界における性能基準の向上は、先進的なピストンシステムへの需要を牽引している。エンジン技術が進化する中、特にターボチャージャー搭載車や高性能車の増加に伴い、高温・高圧に耐え得るピストンの必要性が高まっている。

小型エンジンで高出力を実現するターボチャージャーエンジンは、ピストンに過酷な熱的・機械的負荷をかける。先進的なピストン設計は、あらゆる車両の効率向上に寄与する。これらの革新により、過酷な条件下でもピストンが最適な性能を維持でき、エンジンの総合的な性能と寿命の向上に貢献します。

自動車生産の増加が耐久性と高性能を備えたピストンシステムの需要を促進

世界的な自動車生産の増加は、自動車用ピストンシステムの需要拡大を牽引する重要な要因の一つです。2024年には世界の自動車生産台数が約8000万台に達し、これが自動的にピストンシステムの需要増加につながっています。ピストンは内燃機関(ICE)において不可欠な部品であり、燃料燃焼で生み出されたエネルギーを機械的運動に変換し、車両を駆動します。

高度なピストンへの需要は、エンジン効率の向上、耐久性の強化、多様な気候や運転条件下での性能発揮の必要性によって牽引されています。自動車メーカーがエンジン性能の向上と規制基準の達成を目指す中、アルミニウム合金や鍛造鋼などの材料で作られた高性能ピストンシステムの重要性はますます高まっています。この傾向は今後も継続すると予想され、今後10年間で世界の自動車生産台数は年間2~3%のペースで増加すると予測されており、ピストンシステムの需要をさらに後押しする見込みです。

高性能ピストン需要を牽引するエンジン技術革新:強化された特性

エンジン技術は絶えず研究開発が進められています。こうした革新により、メーカーはターボチャージャー付きエンジンの小型化を進めています。その結果、高度な熱的・機械的特性を備えた高性能自動車用ピストンの需要が急増しています。排気量を縮小しながら出力を維持、あるいは向上させることは、燃費効率の改善と厳しい排出ガス規制への対応における重要な戦略となりつつある。

ターボチャージャーはエンジンの出力向上を可能にするが、これによりピストンへの負荷が増大する。これらのエンジンには高温、高圧、機械的応力に耐えられるピストンが求められる。ターボチャージャー付きエンジンは通常900℃までの温度で動作し、自然吸気エンジンと比較してピストンに大きな負荷がかかる。

高圧に耐えるため、ピストンは軽量で高強度な材料(アルミニウムまたは鋼)で製造される。世界のターボチャージャー付きエンジン市場は2024年に5.4%のCAGRで成長すると予測され、ピストン需要をさらに牽引する。

市場集中度

ティア1企業は自動車用ピストンシステム市場において約50-55%のシェアを占め、製品売上高は5,000万米ドルを超える。ラインメタル・オートモーティブAG、テネコ社、アイシン精機株式会社、日立オートモティブシステムズ株式会社などが該当する。

ティア2およびその他の企業(シュリラム・ピストンズ・アンド・リングス社、フェデラル・モーグル、インディア・ピストンズ社など)は、自動車用ピストンシステムの販売により、推定収益が5000万米ドルの範囲内となる見込みで、市場全体の45~50%を占めると予測されています。

国別洞察

以下のセクションでは、各国における自動車用ピストンシステムの業界分析を扱う。北米、中南米、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の需要分析を提供する。このデータは、投資家が最近の動向を鋭く観察し、体系的に検証するのに役立つ。

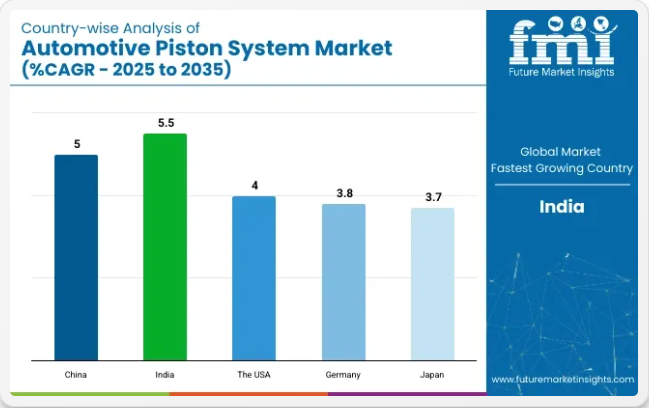

中国の自動車産業の急速な成長過程が高性能ピストンシステム需要を牽引

中国の自動車生産台数は2023年12月に30,160,966台に達し、前年の27,020,615台から大幅な増加を示した。この成長過程は、1997年から2023年までの平均生産台数18,264,761台という中国自動車製造セクターの持続的な上昇傾向を反映している。

生産急増は高性能自動車用ピストンシステムの需要拡大を牽引すると予想される。乗用車・商用車双方の生産増加に伴い、より高いエンジン負荷に対応し燃費効率を改善できる先進ピストンの必要性が急務となっている。中国車両における燃費効率の高いターボチャージャー搭載エンジンへの移行は、高温・高機械的圧力に耐えうるピストンにさらなる負荷を課す。

さらに、高強度アルミニウム合金や鋼材などの材料技術を含むピストン技術強化への中国の注力が、市場成長をさらに加速させている。こうした技術革新と、耐久性に優れた高性能部品への需要拡大が相まって、中国は世界の自動車用ピストンシステム市場における主要プレイヤーとしての地位を確立しつつある。自動車生産の継続的な拡大とピストン技術の進歩が相まって、中国における自動車用ピストンシステム市場の成長過程を支え続けている。

米国における自動車ピストンシステムのアフターマーケット需要は、車両寿命の延長と性能要求の高まりが牽引

高性能自動車ピストンシステムのアフターマーケット需要急増は、主に二つの要因によって推進されている:車両の長寿命化と性能重視の傾向である。車両が老朽化するにつれ、ピストンなどの交換部品の需要が増加する。米国道路を走る車両の平均年齢は現在12年を超え、自動車部品市場の増加に寄与している。

自動車アフターマーケット供給業者協会(AASA)によれば、交換部品とメンテナンス需要の拡大を背景に、米国自動車アフターマーケット業界は2026年までに4000億米ドル規模に達すると予測されている。

さらに、特に高性能車やスポーツカーにおいて、消費者の車両性能向上への需要が高まるにつれ、より高い圧力と温度に耐えられるピストンへの注目度が増している。こうした車両の高齢化と性能向上への欲求が相まって、アフターマーケット分野における高品質な自動車用ピストンシステムの需要を牽引している。

精密工学と製造技術の進歩がドイツにおける自動車用ピストンシステムの需要を押し上げる

ドイツは卓越したエンジニアリング技術で知られ、高性能ピストンシステムの開発に向け、3Dプリント、先進鋳造法、精密鍛造といった先端技術を積極的に導入している。これらの革新により、メーカーは強度向上・軽量化・耐熱性強化を実現したピストンを製造可能となり、現代エンジンの厳しい性能基準を満たす上で不可欠な要素となっている。

自動車分野における持続可能性と排出ガス削減へのドイツの取り組みは、燃費効率向上とカーボンフットプリント低減を目的としたピストンの需要を生み出している。低排出ガスエンジン技術の導入と、ターボチャージャー搭載モデルを含む高効率内燃機関への移行は、低排出ガスを維持しつつ高温・高圧に耐えるピストンの必要性を高めている。

ドイツにおけるe-燃料の推進は、再生可能燃料の代替案を提供することでピストンエンジンシステムの持続可能性を向上させる。再生可能エネルギー源から製造されるe-燃料は、既存の内燃機関を活用しながらCO₂排出量を削減し、気候中立型輸送への移行を支援する。

これは、気候保護目標を達成し、世界中の15億台のピストンエンジンが排出量削減に貢献できるようにするというドイツの野心と合致しています。e-燃料が自動車システムにさらに統合されるにつれ、ピストンエンジンは不可欠な存在であり続け、これらの持続可能な燃料と効果的に作動できる先進的で高性能なピストンシステムへの需要が継続的に高まっています。

競争環境

自動車用ピストンシステム業界における技術革新は、性能・耐久性・効率性の向上を推進している。優れた熱伝導性、軽量化、耐久性向上を特徴とする先進アルミニウム合金や複合材料など、軽量かつ高強度の素材への移行が加速している。メーカーは特にターボチャージャー搭載エンジンや小型化エンジン向けに、より高い圧力と温度に耐えうるピストンの開発に注力している。

摩擦低減表面処理や耐熱コーティングなどのコーティング技術革新により、ピストンの寿命延長と摩耗低減が実現している。燃費効率と排出ガス削減への関心の高まりを受け、低摩擦かつ優れたシール性能を備えたピストンの開発が進められている。

こうした進歩は、乗用車、商用車、高性能車両における高性能ピストンの需要を促進しており、自動車業界においてエンジン効率の向上と厳しい規制基準の達成に不可欠な部品となっている。

最近の業界動向

- 2020年12月、マーレグループは次世代ターボチャージャーエンジン向け先進ピストンシステムを発表。乗用車・商用車向けに、出力と燃費効率を向上させつつ排出ガスを削減。

- 2023年12月、フェデラルモーグルは軽量ピストン技術を投入。熱性能の向上とエンジン摩擦低減を目的とし、燃費効率に優れた高性能乗用車をターゲットに開発。

主要企業

- MAHLE GmbH

- Menon Group

- Rheinmetall Automotive AG

- Tenneco Inc.

- Aisin Seiki Co., Ltd.

- Hitachi Automotive Systems, Ltd.

- Shriram Pistons & Rings Ltd.

- Federal-Mogul

- India Pistons Limited

- Binzhou Donghailong Piston Co., Ltd.

市場セグメンテーション

車両タイプ別:

- 乗用車

- コンパクト

- ミッドサイズ

- ラグジュアリー

- セダン

- SUV

- 軽商用車

- 大型商用車

- オフロード車

- 二輪車

エンジンタイプ別:

- ガソリンエンジン

- ディーゼルエンジン

- ハイブリッドエンジン

- 代替燃料エンジン

ヘッドタイプ別:

- フラットピストン

- ディッシュピストン

- ドームピストン

販売チャネル別:

- ファーストフィット

- アフターマーケット

材質別:

- 鋼

- アルミニウム合金

- 鋳鉄合金

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 車両タイプ別

- 6.2. ピストン材質別

- 7. グローバル市場分析(2020~2024年)および予測(2025~2035年)、車両タイプ別

- 7.1. 二輪車

- 7.2. 乗用車

- 7.3. 軽商用車(LCV)

- 7.4. 重商用車(HCV)

- 8. ピストン材質別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. アルミニウム

- 8.2. 鋼鉄

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. 中南米

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 東アジア

- 9.6. 南アジア太平洋

- 9.7. 中東・アフリカ

- 10. 北米販売分析 2020年から2024年、および主要セグメント・国別予測 2025年から2035年

- 11. 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 12. 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 南アジア太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 車両タイプおよびピストン材質別、30カ国における2025年から2035年までの売上予測

- 18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 19. 企業プロファイル

-

- 19.1. MAHLE GmbH

- 19.2. Menon Group

- 19.3. Rheinmetall Automotive AG

- 19.4. Tenneco Inc.

- 19.5. Aisin Seiki Co., Ltd.

- 19.6. Hitachi Automotive Systems, Ltd.

- 19.7. Shriram Pistons & Rings Ltd.

- 19.8. Federal-Mogul

- 19.9. India Pistons Limited

- 19.10. Binzhou Donghailong Piston Co., Ltd.

- 19.11. Other Key Players

-