❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

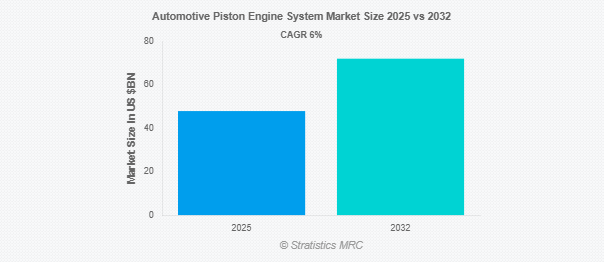

Stratistics MRCによると、自動車用ピストンエンジンシステムの世界市場は2025年に479.1億ドルを占め、予測期間中の年平均成長率は6.0%で、2032年には720.4億ドルに達する見込みです。自動車用ピストンエンジンシステムは、燃料を機械的動力に変換するために自動車で一般的に使用される内燃機関の一種です。ピストンエンジンは、シリンダー内で制御された一連の爆発によって作動し、ピストンが上下に動いて運動を発生させます。この動きによってクランクシャフトが回転し、最終的に車両の車輪が駆動します。システムには、ピストン、シリンダー、クランクシャフト、カムシャフト、バルブ、スパークプラグなどの重要なコンポーネントが含まれます。ガソリン、ディーゼル、または代替燃料で作動します。ピストンエンジンは、耐久性、効率、出力の面で広く支持されており、乗用車と商用車の両方で主流の技術となっています。

市場のダイナミクス

ドライバー

ドライバー:燃費と排出基準

厳しい燃料効率と排出基準が、自動車用ピストンエンジンシステム市場の成長を大きく促進しています。温室効果ガスの排出削減と自動車の燃費向上を目的とした規制により、メーカーはより高い熱効率と低燃費を実現するためにピストンエンジンの設計を革新する必要に迫られています。このため、軽量材料、精密工学、高度な燃焼技術の採用が増加しています。その結果、自動車メーカーが世界的な持続可能性と性能に関する規制の遵守に努める中、こうした開発が市場の需要を後押ししています。

抑制要因

電気自動車(EV)への移行

電気自動車(EV)への移行は、自動車用ピストン・エンジン・システム市場に深刻な悪影響を及ぼすでしょう。 ピストン、クランクシャフト、シリンダーなどの部品に対する需要は、EVが内燃エンジンに取って代わるにつれて激減しています。 従来のピストン・エンジン・システム・メーカーの開発と長期的な収益性は、このシフトによって妨げられています。このシフトは、EV導入に対する政府のインセンティブ、環境規制の強化、技術の飛躍的進歩によって加速しています。そのため、市場の成長が制限されます。

機会:

エンジンの小型化と先進設計トレンド

エンジンの小型化と先進的な設計トレンドが、自動車用ピストンエンジンシステム市場を大きく後押ししています。熱効率を改善した小型のターボチャージャー付きエンジンを統合することで、メーカーは性能を損なうことなく燃費を向上させています。先進的な材料と精密なエンジニアリングにより、エンジンの重量と排出ガスがさらに削減され、厳しい規制基準に適合しています。このような技術革新は、車両全体のコストを削減するだけでなく、環境に優しく高性能な車両を求める消費者の需要に応えることで、普及と市場成長を促進しています。

脅威

原材料と製造コストの上昇

原材料と製造コストの上昇は、メーカーの全体的な製造コストを上昇させるため、自動車用ピストンエンジンシステム市場に悪影響を及ぼします。 鉄鋼やアルミニウムのような必須商品の大幅な値上げは、ビジネス・マージンを減少させ、自動車のコストを引き上げています。 結局、このような経済的負担は市場の成長を鈍らせ、新しいエンジン技術への投資を抑制し、消費者の値ごろ感を制限することで、OEMが収益性と競争力を維持することを困難にしています。

Covid-19の影響

Covid-19パンデミックは当初、ロックダウン、サプライチェーンの中断、自動車生産の減少により、自動車用ピストン・エンジン・システム市場を混乱させました。新車に対する消費者の需要は激減し、エンジン・システムの販売に影響を与えました。しかし、規制が緩和され、モビリティ・ニーズが復活したため、市場は徐々に回復しました。パンデミック後は、個人輸送への再注目と政府の景気刺激策が自動車製造を支え、市場の回復を助け、ピストンエンジンシステムの安定した需要を牽引しました。

予測期間中はクランクシャフト部門が最大になる見込み

クランクシャフト分野は、直線的なピストン運動を回転エネルギーに変換する重要な役割を担っているため、予測期間中に最大の市場シェアを占めると予想されます。軽量・高強度クランクシャフト材料の進歩により、エンジン性能、燃費、耐久性が向上。高性能で低燃費の自動車に対する需要の増加が、クランクシャフトの技術革新をさらに後押ししています。さらに、特に新興市場で内燃エンジン車の生産台数が増加しているため、高度なクランクシャフトシステムに対する需要が高まっており、市場全体の拡大にプラスの影響を与えています。

予測期間中、乗用車セグメントのCAGRが最も高い見込み

予測期間中、乗用車セグメントは、世界的な自動車保有台数の増加、都市化、パーソナルモビリティ需要により、最も高い成長率を示すと予測されます。特に新興国での乗用車の生産と販売の増加が、効率的なピストンエンジンシステムの必要性を後押ししています。また、エンジン技術の進歩や、燃費の良い高性能車に対する消費者の嗜好が、この分野におけるピストンエンジンシステムの需要をさらに高め、市場全体の拡大に拍車をかけています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、自動車生産台数の増加、中間層人口の拡大、パーソナルモビリティ需要の増加により、最大の市場シェアを占めると予想されます。中国、インド、日本などの国々は、強力な製造能力と自動車セクターの成長に対する政府の支援に後押しされ、主要な貢献国となっています。さらに、燃費がよく技術的に先進的な自動車に対する需要の高まりが、ピストンエンジンシステムの技術革新を促し、この地域の市場成長をさらに促進しています。

CAGRが最も高い地域:

予測期間中、高性能車への旺盛な需要、商用車の拡大、エンジン技術の進歩により、北米地域が最も高いCAGRを示すと予測されます。厳しい排ガス規制は、メーカーをより効率的なピストンエンジン設計に向かわせ、持続可能性の目標を後押ししています。さらに、大手自動車OEMの存在、継続的な研究開発活動、パワフルでありながら低燃費の自動車に対する消費者の嗜好が、この地域全体の市場拡大に拍車をかけており、世界市場の成長に大きく貢献しています。

市場の主要プレーヤー

自動車用ピストンエンジンシステム市場の主要企業には、トヨタ自動車株式会社、Ford Motor Company、General Motors Company、Volkswagen AG、Honda Motor Co.Ltd.、BMW AG、Hyundai Motor Company、Stellantis N.V.、スズキ株式会社、Subaru Corporation、Renault Group、Nissan Motor Co.Ltd.、マツダ株式会社、Tata Motors Limited、三菱自動車工業株式会社、SAIC Motor Corporation Limited、Geely Automobile Holdings Limitedなどがあります。

主な動向:

2025年5月、Tata Motorsの電気自動車部門であるTata Passenger Electric Mobility (TPEM)は、Vertelo Macquarie Asset Managementの車両?電動化プラットフォームと戦略的提携を結び、今後数年間で最大2,000台のXPRES?T電気セダンを供給。

2025年1月、タタ・モーターズはSaraswat Co?

対象部品

– ピストン

– コネクティングロッド

– クランクシャフト

– シリンダーライナー

– ピストンリング

対象エンジン

– ガソリンエンジン

– ディーゼルエンジン

– ハイブリッドエンジン

– 代替燃料エンジン

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– 二輪車

燃料の種類

– ガソリン

– ディーゼル

– 天然ガス

– LPG

– ハイブリッド/電気

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ピストンエンジンシステムの世界市場、コンポーネント別

5.1 はじめに

5.2 ピストン

5.3 コネクティングロッド

5.4 クランクシャフト

5.5 シリンダーライナー

5.6 ピストンリング

6 自動車用ピストンエンジンシステムの世界市場、エンジンタイプ別

6.1 はじめに

6.2 ガソリンエンジン

6.3 ディーゼルエンジン

6.4 ハイブリッドエンジン

6.5 代替燃料エンジン

7 自動車用ピストンエンジンシステムの世界市場、車種別

7.1 はじめに

7.2 乗用車

7.3 小型商用車(LCV)

7.4 大型商用車(HCV)

7.5 二輪車

8 自動車用ピストンエンジンシステムの世界市場:燃料タイプ別

8.1 はじめに

8.2 ガソリン

8.3 ディーゼル

8.4 CNG

8.5 LPG

8.6 ハイブリッド/電気

9 自動車用ピストンエンジンシステムの世界市場:販売チャネル別

9.1 はじめに

9.2 相手先商標製品メーカー(OEM)

9.3 アフターマーケット

10 自動車用ピストンエンジンシステムの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Toyota Motor Corporation

12.2 Ford Motor Company

12.3 General Motors Company

12.4 Volkswagen AG

12.5 Honda Motor Co., Ltd.

12.6 BMW AG

12.7 Hyundai Motor Company

12.8 Stellantis N.V.

12.9 Suzuki Motor Corporation

12.10 Subaru Corporation

12.11 Renault Group

12.12 Nissan Motor Co., Ltd.

12.13 Mazda Motor Corporation

12.14 Tata Motors Limited

12.15 Mitsubishi Motors Corporation

12.16 SAIC Motor Corporation Limited

12.17 Geely Automobile Holdings Limited

❖本調査資料に関するお問い合わせはこちら❖