❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

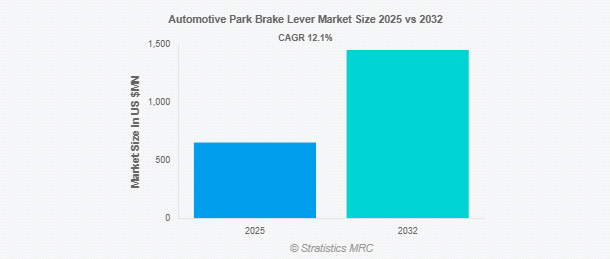

Stratistics MRCによると、自動車用パークブレーキレバーの世界市場は2025年に6億5,250万ドルを占め、予測期間中の年平均成長率は12.1%で、2032年には14億5,160万ドルに達する見込みです。自動車用パークブレーキレバーは、自動車のブレーキシステムの重要なコンポーネントで、手動または電子的にパーキングブレーキを作動させ、駐車時に車両を確実に静止させるように設計されています。従来はドライバーが機械的に操作していましたが、最近のバージョンでは電子制御による自動作動を可能にするため、多くの場合、電動パークブレーキ(EPB)システムと統合されています。レバーはケーブルまたは電子アクチュエータに接続され、リアブレーキに力を加え、傾斜や凹凸のある路面でも確実に固定します。安全性だけでなく、車両全体の人間工学とドライバーの利便性にも貢献します。そのデザイン、耐久性、ブレーキシステムとの互換性は、効率的で安全な車両操作に不可欠です。

市場のダイナミクス

ドライバー

ドライバー:電動パークブレーキ(EPB)システムへのシフト

電動パークブレーキ(EPB)システムへのシフトは、自動車用パークブレーキレバー市場の強力な触媒です。自動車が高度なブレーキ技術を採用するようになるにつれ、互換性のある高精度のパークブレーキレバーの需要が高まっています。EPBの統合は、設計、安全性、自動化における技術革新を促進し、OEMにコンポーネントのアップグレードを促します。この移行は、市場機会を拡大するだけでなく、バリューチェーンを強化し、業界の持続的な成長と技術的進歩につながります。

阻害要因

EPBシステムの高コスト

電子パーキングブレーキ(EPB)システムの高コストが、自動車用パークブレーキレバー市場の大きな障害となっています。メーカーや消費者が先進的なブレーキ技術を採用する際に費用がかさむため、従来のパークブレーキレバーの需要は減少しています。自動車メーカーは、プレミアム車や中級車にEPBを搭載することを好むため、従来のレバーシステムの機会が制限されます。このようなコスト主導のシフトは、特に価格に敏感な地域での市場浸透率を低下させ、全体的な成長と普及を抑制します。

機会:

電気自動車と自律走行車の採用拡大

電気自動車と自律走行車の生産台数の急増は、パークブレーキレバー市場に変革の機会をもたらします。これらの車両は、省スペース設計と自動制御プロトコルに沿ったコンパクトな電子作動ブレーキシステムを要求しています。プッシュボタン式および一体型の電子パークブレーキは、安全性の向上、遠隔操作性、ADAS機能との互換性を提供します。政府がEVの導入を奨励し、自律走行モビリティが普及するにつれ、サプライヤーはインテリジェント・ブレーキ・ソリューションの需要増加から利益を得る態勢が整っています。

脅威

システム統合の複雑化

システム統合の複雑化は、市場にとって大きな障害となります。最近の自動車は電子パーキングブレーキ(EPB)システムへの依存度が高まっており、複数のサブシステム(機械、電子、ソフトウェア)を統合することが困難になっています。このような複雑さは、開発時間を増大させ、製造コストを上昇させ、システム誤作動のリスクを高めます。その結果、メーカーは製品発売の遅れ、メンテナンス要件の増加、市場導入の減少に直面し、市場全体の成長を抑制しています。

COVID-19の影響

COVID-19の大流行は世界のサプライチェーンを混乱させ、自動車生産を遅らせ、パークブレーキレバー市場の成長を一時的に停滞させました。ロックダウンと労働力不足は製造スケジュールに影響を与え、消費者需要の減少はOEMの新技術への投資を減速させました。しかし、パンデミック後の回復により、自動化、安全性、電動化への注目が高まり、勢いが再燃しました。この危機はまた、自動車の研究開発および製造におけるデジタルトランスフォーメーションを加速させ、電子ブレーキシステムの進化を間接的に支えています。

予測期間中、プッシュボタンタイプセグメントが最大になる見込み

プッシュボタンタイプのセグメントは、人間工学に基づいた設計、使いやすさ、最新の車両構造との互換性により、予測期間中に最大の市場シェアを占めると予想されます。これらのシステムは手作業を排除し、電子制御ユニットやADAS機能とのシームレスな統合を提供します。そのコンパクトなフォームファクターは、特に電気自動車や自律走行車のインテリアデザインの柔軟性をサポートします。消費者の嗜好が直感的なインターフェースと安全性の強化にシフトするにつれ、プッシュボタン・パークブレーキはプレミアムおよびミッドレンジ・モデルの標準になりつつあります。

予測期間中、アルミセグメントのCAGRが最も高い見込み

予測期間中、軽量特性、耐腐食性、構造的完全性により、アルミニウム分野が最も高い成長率を示すと予測されます。自動車メーカーは、特にEVやハイブリッドモデルにおいて、車両の軽量化と燃費向上のためにアルミニウム部品の採用を増やしています。また、リサイクル可能な素材であることから、持続可能性の目標にも合致しており、環境コンプライアンスを重視するOEMにとって好ましい選択肢となっています。アルミニウム合金の配合における革新は、多様な自動車カテゴリーにおいて性能と費用対効果をさらに高めています。

最大シェアの地域:

予測期間中、中国、インド、日本、韓国における堅調な自動車生産により、アジア太平洋地域が最大の市場シェアを占めると予想されます。この地域では、中間層の拡大、自動車所有率の上昇、EV導入に対する政府の支援が、先進ブレーキシステムの旺盛な需要に寄与しています。現地OEMは、進化する安全基準と消費者の期待に応えるため、電子パークブレーキを急速に統合しています。さらに、主要部品メーカーの存在と有利なコスト構造が、この地域の優位性を高めています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されています。これは、電気自動車や自律走行車の採用が増加し、電子作動式パークブレーキシステムの需要が急増しているためです。このシフトは、車両の軽量設計をサポートし、ドライバーの利便性を向上させ、厳格な安全規制に沿ったものです。OEMやティア1サプライヤーは先進的なレバー技術に投資しており、地域の成長に拍車をかけています。市場の拡大は雇用創出も刺激し、次世代自動車製造における北米の地位を強化します。

市場の主要プレーヤー

自動車用パークブレーキレバー市場の主要企業には、Robert Bosch GmbH、ZF Friedrichshafen AG、Continental AG、Valeo SA、株式会社デンソー、株式会社アイシン、株式会社萬都、Hyundai Mobis、Brembo S.p.A.、曙ブレーキ工業株式会社、株式会社アドヴィックス、Magna International Inc.、Knorr-Bremse AG、日本電産株式会社、株式会社日立アステモなどがあります。

主な動向:

2025年7月、タタ・エレクトロニクスとロバート・ボッシュGmbHは、タタがアッサムに建設予定の組立/テスト施設とグジャラート州の鋳造工場でチップパッケージングと半導体製造について協力する戦略的MoUに調印。

2025年1月、オーロラ、コンチネンタル、エヌビディアは、スケーラブルで安全な自律走行貨物のために、エヌビディアの次世代DRIVE Thor SoCとDriveOSをコンチネンタルが量産するオーロラ・ドライバー・ハードウェアに統合し、数千台のSAEレベル4ドライバーレス・トラックを配備するための長期的な戦略的パートナーシップを結びました。

対象タイプ

– 手動パークブレーキレバー

– 電子パークブレーキレバー

対象車種

– 小型商用車(LCV)

– 大型商用車(HCV)

– 乗用車

– 電気自動車(EV)

対象材料

– スチール

– アルミニウム

– 複合材料

– その他の材料

対象メカニズム

– プルハンドル式

– プッシュボタンタイプ

– その他のメカニズム

販売チャネル

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用パークブレーキレバーの世界市場:タイプ別

5.1 はじめに

5.2 手動パークブレーキレバー

5.3 電子パークブレーキレバー

6 自動車用パークブレーキレバーの世界市場:車種別

6.1 はじめに

6.2 小型商用車(LCV)

6.3 大型商用車(HCV)

6.4 乗用車

6.5 電気自動車(EV)

7 自動車用パークブレーキレバーの世界市場:素材別

7.1 はじめに

7.2 スチール

7.3 アルミニウム

7.4 複合材料

7.5 その他の素材

8 自動車用パークブレーキレバーの世界市場:機構別

8.1 はじめに

8.2 プルハンドルタイプ

8.3 プッシュボタン式

8.4 その他の機構

9 自動車用パークブレーキレバーの世界市場:販売チャネル別

9.1 はじめに

9.2 OEMメーカー

9.3 アフターマーケット

10 自動車用パークブレーキレバーの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Robert Bosch GmbH

12.2 ZF Friedrichshafen AG

12.3 Continental AG

12.4 Valeo SA

12.5 DENSO Corporation

12.6 AISIN Corporation

12.7 Mando Corporation

12.8 Hyundai Mobis

12.9 Brembo S.p.A.

12.10 Akebono Brake Industry Co., Ltd.

12.11 ADVICS Co., Ltd.

12.12 Magna International Inc.

12.13 Knorr-Bremse AG

12.14 Nidec Corporation

12.15 Hitachi Astemo, Inc.

❖本調査資料に関するお問い合わせはこちら❖