❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用キーインターロックケーブル市場規模とシェア予測見通し 2025年から2035年

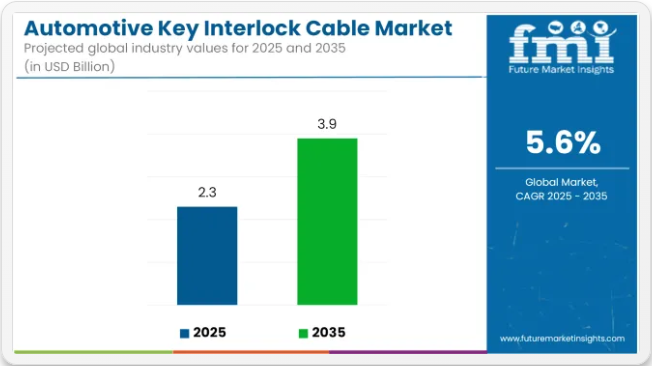

世界の自動車用キーインターロックケーブル市場は、2025年に23億米ドルと推定され、2035年までに年平均成長率(CAGR)5.6%で成長し、39億米ドルに達すると予測されています。この成長過程は、進化する車両安全規制、ケーブルアセンブリの技術的向上、信頼性の高いイグニッションおよびトランスミッションインターロックに対するアフターマーケット需要の高まりによって推進されている。

エンジニアリング設計は、車両の機械的・電子的インターロック機能の両方をサポートするよう進化を続けている。機械作動式ケーブルは、実績ある信頼性から量産型乗用車・商用車では標準仕様を維持。一方、電気作動式ケーブルはプレミアム車・電気自動車セグメントで普及が始まっており、ユーザー体験と自動化向上のため電子制御ユニット(ECU)との統合が重視されている。

耐久性と性能向上のための材料革新が開始されている。2024年と2025年には高強度ポリマー、ステンレス鋼、ハイブリッドケーブル設計が報告された。これらの複合材料は、特に高温環境下での引張強度と耐食性の向上を目的としている。将来のシフト・バイ・ワイヤシステムをサポートするため、電子ケーブルへの埋め込みセンサーとスマートコネクターの統合が確認された。

OEMとアフターマーケットの両チャネルは2025年まで着実な成長過程を記録した。OEM導入は、車両がパーキング位置にない際のキー抜き取り防止を目的とした、自動変速車へのキーインターロック機構設置を義務付ける規制要件によって支えられた。アフターマーケット販売も、老朽化した車両群における交換需要と旧型モデル向け改造ソリューションによって牽引された。

乗用車とフリート車両での使用シナリオは異なるニーズを示した。フリート向けでは、コスト効率と堅牢性から機械式インターロックケーブルの採用が堅調に推移。高級車セグメントでは、スマートセキュリティパッケージの一環として電子式・ハイブリッド式インターロックシステムの採用が始まった。

業界各社はこれに対応し製品ラインを拡充。フォートレス・セーフティは2024年、重機や車両プロセス安全用途向けに設計された設定可能なトラップドキー・プッシュボタンモジュールを備えた「amGardpro」インターロックシステムを発表。本システムはPLe/Cat.4安全規格に準拠し、イーサネットベースの制御インターフェースをサポートしており、この構成は自動車グレードのインターロックケーブル要件に影響を与える可能性が高い。

日産フロンティアやジープラングラーなどのオーナーフォーラムにおける技術的議論では、トランスミッションがパーキング位置で完全に噛み合っていない状態でのキー抜き取り防止の重要性が強調された。こうした事例報告は、運用安全性を高めるための信頼性の高いインターロックケーブルの必要性を示唆している。

主要投資セグメント別自動車キーインターロックケーブル市場分析

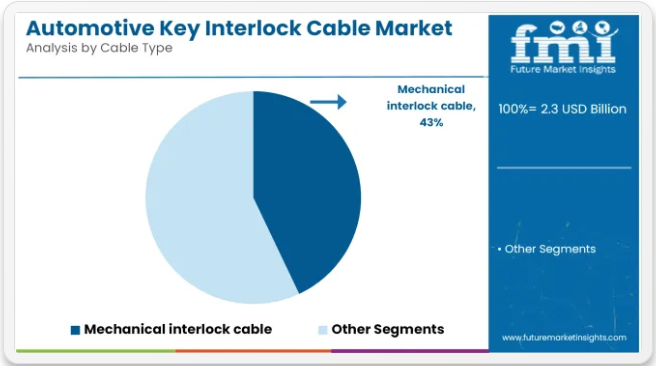

機械式ケーブルは、実績ある信頼性と従来品インターロックシステムでの広範な使用により、最大のシェアを維持すると予測される

機械式インターロックケーブルは、2025年に世界の自動車用インターロックケーブル市場の約43%を占めると推定され、2035年まで年平均成長率(CAGR)5.5%で成長すると予測されている。これらのケーブルは、特に低・中級車プラットフォームにおいて、ギアシフトインターロック、パーキングブレーキシステム、ドアロック機構で広く使用され続けている。自動車メーカーは、コスト効率、耐久性、既存トランスミッション構造への統合容易性から機械式ケーブルを好む。

メーカーはコンパクト車や小型商用車における要求の厳しい用途に対応するため、シースの柔軟性、耐食性、引張強度の向上を継続している。新型車両における電子部品の増加にもかかわらず、過酷な作動条件下での堅牢な性能により、機械式ケーブルは強い市場存在感を維持している。

SUVは機能統合度の高さと世界的な生産台数を背景に、車両レベルでの採用を牽引すると予測される

SUVは2025年までに車種別インターロックケーブル市場シェアの約34%を占め、2035年まで年平均成長率5.8%で拡大すると見込まれる。そのシェア拡大は、多機能駆動系・電子式シフト機構・高度安全システムへの需要増が原動力である。SUV向けインターロックケーブルは、トランスミッションのパーキングロックシステムからテールゲート作動、コラムシフトの作動に至るまで、多様な機能を果たしている。

OEMメーカーは、機械的なフェイルセーフ機能の確保と世界的な規制基準への適合を保証するため、内燃機関車とハイブリッド車の両SUVモデルにケーブルベースのソリューションを継続的に採用している。北米、中国、インドにおけるSUV生産拡大が成長過程を支えており、これらの地域では機能豊富なユーティリティビークルに対する消費者の高い選好が、信頼性の高いインターロックケーブルアセンブリの需要を後押ししている。

ステークホルダー向け主要3戦略

スマート/ハイブリッド連動ケーブルへの投資経営陣は、コネクテッドカー・自動運転車への業界移行に対応すべく、スマート/ハイブリッド連動ケーブルの研究開発投資を優先すべきである。デジタルセキュリティ、遠隔アクセス、強化耐久性を統合した次世代ソリューションの開発は、競争上の差別化と長期的な市場ポジション確保につながる。

進化する規制・安全基準への対応 ステークホルダーは、特に車両セキュリティ強化を重視する地域において、変化するグローバル安全規制を注視し適応する必要があります。政策立案者や規制機関との積極的な連携は、メーカーがコンプライアンスを確保し、罰則を回避するとともに、自動車安全ソリューションのリーダーとしての地位を確立することで競争優位性を獲得するのに役立ちます。

OEMおよびアフターマーケットパートナーシップの強化 新車統合のためのOEMとの強固なパートナーシップ構築と、アフターマーケット流通ネットワークの拡大は、持続的な成長過程にとって極めて重要です。メーカーはサプライチェーン能力を強化し、M&A機会を模索して先進製造技術を確保し、生産効率を最適化することで、変化する需要に対応すべきである。

取締役会向け

今後10年間で、技術革新と規制整合性が競争優位を決定づける自動車キーインターロックケーブル市場において、勝者と遅滞者が明確化される。先行を維持するには、関係者はスマートケーブルソリューションへの投資、サプライチェーンの最適化、OEMおよびアフターマーケットとの関係深化が不可欠である。

車両セキュリティ要件の強化と電気自動車・自動運転車需要の拡大に伴い、製品ポートフォリオをこれらの市場変化に適合させることで持続可能な成長過程と回復力が確保される。ロードマップでは、先進製造能力の拡大、インターロックソリューションにおけるデジタル統合の活用、サプライチェーン脆弱性の積極的対応に焦点を当て、この進化する環境下でのリーダーシップ維持を図るべきである。

自動車用キーインターロックケーブル市場への規制影響

国/地域 規制影響及び必須認証

アメリカ合衆国 国土交通省道路交通安全局(NHTSA)は厳格な車両安全基準を施行し、OEMメーカーに先進インターロックシステムの統合を推進。連邦自動車安全基準(FMVSS)下のサイバーセキュリティ規制がスマートインターロックケーブルの需要を増加させている。企業はFMVSS 114(盗難防止およびローラウェイ防止)への準拠が必須。

欧州連合(EU) EUの一般安全規制(GSR)は、より厳格な盗難防止および車両安全技術を義務付け、インターロックケーブルの採用に直接影響を与えている。EUのビジョン・ゼロ政策は、メーカーを高セキュリティ電子インターロックシステムへ導いている。必須認証にはECE R116(車両の不正使用防止)が含まれる。

中国中国強制認証(CCC)制度は、キーインターロックケーブルを含む自動車部品の安全認証を要求する。政府はGB規格(例:車両安全技術要件GB 7258-2017)に基づく車両安全規制を強化しており、メーカーのコンプライアンスコストが増加している。

インド 自動車業界基準(AIS)規制は、国際安全基準に準拠した車両セキュリティ強化を義務付けている。AIS-140は商用車に追跡・セキュリティ機能を要求し、インターロックシステムのアップグレードに影響を与えている。自動車部品にはインド規格協会(BIS)認証が必須である。

日本 国土交通省(MLIT)は道路運送車両法に基づき厳格な車両安全規制を実施している。日本自動車標準化機構(JASO)のガイドラインはインターロックケーブルの品質基準に影響を与え、先進安全基準への適合に向け、電子・ハイブリッドケーブルへの注目が高まっている。

2024年の主な動向

- ZFフリードリヒスハーフェンAGは、スマートインターロックケーブルの需要増に対応するため、北米での生産能力を拡大した。

- ボッシュは主要EVメーカーと提携し、次世代車種へのハイブリッドインターロックケーブルの統合を進めた。

- デュラ・オートモーティブ・システムズは欧州市場における地位強化のため、中堅サプライヤーを買収した。

国別分析

アメリカ合衆国

米国における自動車キーインターロックケーブル業界は、規制要件の強化と車両セキュリティ向上に対する消費者需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)約5.2%で成長すると予測される。

米国道路交通安全局(NHTSA)は厳格な安全規制を実施しており、自動車メーカーは新型車に先進的なインターロックシステムを統合せざるを得ない。電気自動車(EV)とコネクテッドカー技術の急速な拡大に伴い、電子セキュリティ機構と統合されたスマートおよびハイブリッドインターロックケーブルへの需要が高まっている。

国内におけるOEMメーカーの優位性は、主要自動車メーカーが工場出荷時セキュリティソリューションに注力する中で需要をさらに押し上げる。加えて、都市部における車両盗難率の上昇が消費者のインターロックシステム更新を促し、アフターマーケットセグメントに機会を創出している。主要業界プレイヤーの存在と強固な技術エコシステムがイノベーションを促進し、米国をこの分野における主要な収益源としている。

英国

英国の自動車キーインターロックケーブル業界は、進化する車両セキュリティ基準とインテリジェントモビリティソリューションへの移行を背景に、2025年から2035年にかけて年平均成長率(CAGR)約4.9%で拡大が見込まれる。英国政府による先進的な自動車安全規制の推進と、電気自動車・自動運転車の普及拡大が相まって、現代的なインターロックケーブルソリューションの需要を加速させている。

英国消費者の高級車・ハイエンド車への嗜好の高まりが、電子式・スマートインターロックケーブルの採用を促進している。さらに、シェアリングモビリティサービスやフリート管理ソリューションの台頭により、企業は信頼性の高いセキュリティ機能への投資を加速させている。

主要自動車メーカーやサプライヤーの存在、自動車サイバーセキュリティ分野での連携が、このセグメントの着実な拡大に寄与している。ブレグジット関連の貿易不透明感があるものの、強力な自動車イノベーションエコシステムと厳格な安全規制により、英国は依然として収益性の高い市場である。

フランス

フランスの自動車用キーインターロックケーブル業界は、強力な自動車製造基盤と車両セキュリティコンプライアンスへの注力により、2025年から2035年にかけて年平均成長率(CAGR)約4.7%で成長すると予測されています。

同国の厳格な盗難防止規制と欧州連合(EU)の一般安全規制(GSR)が、メーカーに高度なセキュリティ機構の導入を促しています。高級自動車分野でのフランスの強い存在感から、電子統合型スマートインターロックケーブルへの需要が高まっている。

さらに政府の積極的な電動化戦略が、EVモデルにおけるハイブリッドケーブルやスマートケーブルの採用を促進している。フランスのOEMメーカーはセキュリティ機能強化のため研究開発に多額の投資を行う一方、旧型車両のセキュリティアップグレード需要によりアフターマーケット分野も拡大している。自動車技術の継続的な革新と、車両安全性に対する消費者の意識向上は、業界の着実な成長過程に寄与しており、フランスはこの分野における重要なプレイヤーとなっています。

ドイツ

ドイツの自動車用キーインターロックケーブル業界は、世界の自動車産業の中心地としての地位と高性能車両セキュリティへの注力により、2025年から2035年にかけて年平均成長率(CAGR)約5.5%で成長すると予測されています。世界最先端の自動車メーカーを多数擁するドイツは、常に最先端の自動車セキュリティ基準を推進している。高級車メーカーが車両保護強化のため電子ロック機構を統合する中、スマート・ハイブリッドインターロックケーブルの採用が加速している。

さらに、自動車の電動化と自動運転技術におけるドイツのリーダーシップが、高度なセキュリティソリューションの需要をさらに牽引している。主要OEMメーカーとティア1サプライヤーの存在が、インターロックケーブルの革新を急速に推進している。サイバーセキュリティと車両盗難防止に関する規制強化に伴い、メーカーは次世代技術への投資を通じて製品ラインを強化しており、ドイツはこの分野における主導的地位を確立している。

イタリア

イタリアの自動車用キーインターロックケーブル業界は、同国の高級車・高性能車セグメントの強さを背景に、2025年から2035年にかけて年平均成長率(CAGR)約4.5%で拡大すると予測される。イタリアの自動車メーカーはハイエンドセキュリティ機能を重視しており、高度なインターロックケーブルの需要増加につながっている。さらに、都市部における車両盗難率の上昇が、高度なロック機構への投資を促進している。

アフターマーケット分野では、消費者が既存車両にセキュリティシステムを後付けする動きが広がり、成長過程にある。イタリア政府の自動車安全規制はEU全体の指令との整合性を高めており、規制適合型インターロックケーブルソリューションの需要を後押ししている。ドイツやフランスに比べ自動車生産基盤は比較的小規模だが、高級車・スポーツカーに特化した生産構造が、ハイエンドセキュリティケーブルの統合に大きな機会を生み出している。

ニュージーランド

ニュージーランドの自動車キーインターロックケーブル業界は、2025年から2035年にかけて年平均成長率(CAGR)約4.2%で成長が見込まれる。主な要因は、車両セキュリティへの懸念の高まりと輸入車に対する規制強化である。同国の自動車産業は中古車輸入に大きく依存しているため、アフターマーケット向けセキュリティソリューションの需要が増加している。

ニュージーランド政府は車両安全規制を強化し、乗用車・商用車双方における先進的なインターロックケーブルシステムの採用を促進している。さらにEVインフラの拡充が自動車メーカーにスマートセキュリティ機能の搭載を促している。国内に強力な自動車製造基盤は欠如しているものの、コネクテッドカー技術やフリート管理サービスの台頭がキーインターロックケーブルの安定した需要を支えている。

韓国

韓国の自動車用キーインターロックケーブル業界は、自動車エレクトロニクスとスマートモビリティ分野における同国の主導的役割を背景に、2025年から2035年にかけて年平均成長率(CAGR)約5.8%で成長すると予測される。韓国自動車メーカーはスマートセキュリティソリューションの統合において最先端を走っており、ハイブリッドおよびスマートインターロックケーブルの採用拡大につながっている。

政府の車両サイバーセキュリティ規制への注力が、この分野のイノベーションをさらに加速させている。加えて、拡大するEVおよび水素自動車市場が先進ロックシステムへの需要を強化している。主要な自動車技術企業の強い存在感により、韓国は次世代車両セキュリティ開発の中心地として急速に台頭している。

日本

日本の自動車用キーインターロックケーブル業界は、高い安全基準と技術革新への注力に支えられ、2025年から2035年にかけて年平均成長率(CAGR)約5.3%で拡大すると予測されている。日本の自動車メーカーは先進的なセキュリティ機能を優先しており、スマートおよび電子式インターロックケーブルは現代の車両設計において不可欠な構成要素となっている。

自動運転車や電気自動車の台頭は、統合セキュリティソリューションの需要をさらに押し上げる。日本の厳格な車両盗難防止政策とサイバーセキュリティコンプライアンスへの重点が、この分野の着実な成長過程に寄与している。さらに、日本の主要自動車部品メーカーは研究開発への投資を継続し、同国の世界業界における地位を強化している。

中国

中国の自動車用キーインターロックケーブル業界は、2025年から2035年にかけて年平均成長率(CAGR)約6.1%で成長すると予測され、この分野で最も成長の速い地域の一つとなる見込みです。中国自動車産業の急速な拡大と、車両セキュリティ強化を求める政府の規制が相まって、先進的なインターロックケーブルソリューションの需要を牽引しています。

電気自動車(EV)およびコネクテッドカーへの強力な推進策が、スマート・ハイブリッドインターロックケーブルの採用を加速させている。加えて、国内外の自動車メーカーは需要増に対応するため生産能力を拡大中だ。政府主導の自動車アプリケーション向けサイバーセキュリティ強化施策により、中国はハイテクセキュリティソリューションの重要な市場となりつつある。

オーストラリア

オーストラリアの自動車用キーインターロックケーブル業界は、車両セキュリティへの懸念の高まりとアフターマーケットソリューションの需要拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)約4.3%で拡大すると予測される。同国には主要な自動車製造産業はないものの、強力なアフターマーケットセクターがインターロックケーブルの需要を牽引している。

電気自動車およびコネクテッドカーの普及拡大が、先進的なセキュリティ機構への投資を促進している。さらに、政府の安全規制や盗難防止義務化により、自動車メーカーやフリート事業者は車両セキュリティの強化を迫られている。輸入車の増加に伴い、様々な車種セグメントにおいて、アップグレードされたインターロックケーブルソリューションへの需要が安定的に存在する。

主要企業

- Yazaki Corporation

- Delphi Technologies (Now part of BorgWarner)

- Leoni AG

- Sumitomo Electric Industries, Ltd.

- Furukawa Electric Co., Ltd.

- Lear Corporation

- TE Connectivity Ltd.

自動車用キーインターロックケーブル産業分析(主要産業セグメント別)

車両タイプ別:

コンパクト、中型、高級車、SUV、LCV、HCV

ケーブルタイプ別:

機械式ケーブル、電気式ケーブル、ハイブリッドケーブル、スマートケーブル、カスタムケーブル

販売チャネル別:

OEM、アフターマーケット

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 成功の鍵

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場 – 価格分析

- 世界市場需要(価値または規模、百万米ドル)分析 2020年から2024年および予測、2025年から2035年

- 市場背景

- ケーブルタイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 機械ケーブル

- 電気ケーブル

- ハイブリッドケーブル

- スマートケーブル

- カスタムケーブル

- 車両タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- コンパクト

- ミッドサイズ

- ラグジュアリー

- SUV

- LCV

- HCV

- 販売チャネル別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- OEM

- アフターマーケット

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ(MEA)

- 東アジア

- 南アジア・太平洋

- 北米市場分析 2020年から2024年および予測 2025年から2035年

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 国別市場分析

- 市場構造分析

- 競争分析

-

- Yazaki Corporation

- Delphi Technologies (Now part of BorgWarner)

- Leoni AG

- Sumitomo Electric Industries, Ltd.

- Furukawa Electric Co., Ltd.

- Lear Corporation

- TE Connectivity Ltd.

-

- プライマリーインサイト

- 前提条件と使用略語

- 調査方法論

表一覧

表01:ケーブルタイプ別グローバル市場規模(百万米ドル)および数量(台数)分析と予測、2018年から2033年

表02:世界市場規模(百万米ドル)および数量(単位)の分析と予測(車両タイプ別、2018年から2033年)

表03:世界市場規模(百万米ドル)および数量(単位)の分析と予測(販売チャネル別、2018年から2033年)

表04:地域別グローバル市場規模(百万米ドル)および数量(単位)分析と予測、2018年から2033年

表05:国別北米市場規模(百万米ドル)および数量(単位)分析と予測、2018年から2033年

表06:北米市場規模(百万米ドル)および数量(単位)分析と予測(ケーブルタイプ別)、2018年から2033年

表07:北米市場規模(百万米ドル)および数量(単位)分析と予測(車両タイプ別)、2018年から2033年

表08:北米市場規模(百万米ドル)および数量(単位)分析と予測(販売チャネル別、2018年から2033年)

表09:ラテンアメリカ市場規模(百万米ドル)および数量(単位)分析と予測(国別、2018年から2033年)

表10:ラテンアメリカ市場規模(百万米ドル)および数量(台)分析と予測:ケーブルタイプ別、2018年から2033年

表11:ラテンアメリカ市場規模(百万米ドル)および数量(台)分析と予測:車両タイプ別、2018年から2033年

表12:販売チャネル別ラテンアメリカ市場規模(百万米ドル)および数量(台)分析と予測、2018年から2033年

表13:国別欧州市場規模(百万米ドル)および数量(台)分析と予測、2018年から2033年

表14:欧州市場規模(百万米ドル)および数量(台)分析と予測:ケーブルタイプ別、2018年から2033年

表15:欧州市場規模(百万米ドル)および数量(台)分析と予測:車両タイプ別、2018年から2033年

表16:欧州市場規模(百万米ドル)および数量(単位)分析と予測(販売チャネル別、2018年から2033年)

表17:東アジア市場規模(百万米ドル)および数量(単位)分析と予測(国別、2018年から2033年)

表18:東アジア市場規模(百万米ドル)および数量(台)分析と予測(ケーブルタイプ別)、2018年から2033年

表19:東アジア市場規模(百万米ドル)および数量(台)分析と予測(車両タイプ別)、2018年から2033年

表20:東アジア市場規模(百万米ドル)および数量(台)分析と予測(販売チャネル別、2018年から2033年)

表21:南アジア・太平洋市場規模(百万米ドル)および数量(台)分析と予測(国別、2018年から2033年)

表22:南アジア・太平洋地域市場規模(百万米ドル)および数量(単位)分析と予測(ケーブルタイプ別、2018年~2033年)

表23:南アジア・太平洋地域市場規模(百万米ドル)および数量(単位)分析と予測(車両タイプ別、2018年~2033年)

表24:南アジア・太平洋地域市場規模(百万米ドル)および数量(単位)分析と予測(販売チャネル別、2018年から2033年)

表25:中東・アフリカ地域市場規模(百万米ドル)および数量(単位)分析と予測(国別、2018年から2033年)

表26:中東・アフリカ市場規模(百万米ドル)および数量(台数)分析と予測(ケーブルタイプ別)、2018年から2033年

表27:中東・アフリカ市場規模(百万米ドル)および数量(台数)分析と予測(車両タイプ別)、2018年から2033年

表28:中東・アフリカ市場規模(百万米ドル)および数量(単位)分析と予測(販売チャネル別、2018年~2033年)

図表一覧

図01:世界の過去数量(単位)、2018年~2022年

図02:世界の現在および予測販売数量(単位)、2023年~2033年

図03:世界の過去市場規模(百万米ドル)(2018年~2022年)

図04:世界の絶対的機会分析(2018年~2033年)

図05:世界規模(百万米ドル)と前年比成長率(%)(2023-2033年)

図06:ケーブルタイプ別世界市場シェアとBPS分析(2023年及び2033年)

図07:ケーブルタイプ別グローバル市場前年比成長予測(2023~2033年)

図08:ケーブルタイプ別グローバル市場魅力度分析(2023~2033年)

図09:機械ケーブルセグメント別グローバル市場絶対ドル機会(2018年~2033年)

図10:電気ケーブルセグメント別グローバル市場絶対ドル機会(2018年~2033年)

図11:ハイブリッドケーブルセグメント別グローバル市場絶対ドル機会(2018年~2033年)

図12:スマートケーブルセグメント別グローバル市場絶対的機会(2018年~2033年)

図13:カスタマイズケーブルセグメント別グローバル市場絶対的機会(2018年~2033年)

図14:車種別グローバル市場シェア及びBPS分析(2023年及び2033年)

図15:車種別グローバル市場前年比成長予測、2023年から2033年

図16:車種別グローバル市場魅力度分析、2023年から2033年

図17:コンパクトセグメント別グローバル市場絶対的機会額、2018年から2033年

図18:中型セグメント別グローバル市場絶対ドル機会、2018年から2033年

図19:高級セグメント別グローバル市場絶対ドル機会、2018年から2033年

図20:SUVセグメント別グローバル市場絶対ドル機会、2018年から2033年

図21:LCVセグメント別グローバル市場絶対ドル機会、2018年から2033年

図22:HCVセグメント別グローバル市場絶対ドル機会、2018年から2033年

図23:販売チャネル別グローバル市場シェアおよびBPS分析、2023年および2033年

図24:販売チャネル別グローバル市場前年比成長予測(2023年~2033年)

図25:販売チャネル別グローバル市場魅力度分析(2023年~2033年)

図26:OEMセグメント別グローバル市場絶対的機会(2018年~2033年)

図27:アフターマーケットセグメント別グローバル市場絶対ドル機会、2018年~2033年

図28:地域別グローバル市場シェアおよびBPS分析、2023年および2033年

図29:地域別グローバル市場前年比成長予測、2023年~2033年

図30:地域別グローバル市場魅力度分析、2023年から2033年

図31:北米セグメント別グローバル市場絶対ドル機会、2018年から2033年

図32:ラテンアメリカセグメント別グローバル市場絶対ドル機会、2018年から2033年

図33:西ヨーロッパセグメント別グローバル市場絶対的機会(2018年~2033年)

図34:東ヨーロッパセグメント別グローバル市場絶対的機会(2018年~2033年)

図35:東アジアセグメント別グローバル市場絶対的機会(2018年~2033年)

図36:南アジア・太平洋地域別グローバル市場絶対ドル機会、2018年から2033年

図37:中東・アフリカ地域別グローバル市場絶対ドル機会、2018年から2033年

図38:北米市場シェアおよびBPS分析(国別)、2023年および2033年

図39:北米市場の国別前年比成長予測、2023年から2033年

図40:北米市場の国別魅力度分析、2023年から2033年

図41:北米市場のケーブルタイプ別市場シェアとBPS分析、2023年と2033年

図42:北米市場におけるケーブルタイプ別前年比成長予測(2023年~2033年)

図43:北米市場におけるケーブルタイプ別市場魅力度分析(2023年~2033年)

図44:北米市場における車両タイプ別市場シェアとBPS分析(2023年及び2033年)

図45:北米市場における車両タイプ別前年比成長予測(2023年~2033年)

図46:北米市場における車両タイプ別魅力度分析(2023年~2033年)

図47:北米市場における販売チャネル別シェア及びBPS分析(2023年及び2033年)

図48:北米市場における販売チャネル別前年比成長率予測(2023年~2033年)

図49:北米市場における販売チャネル別市場魅力度分析(2023年~2033年)

図50:ラテンアメリカ市場における国別シェアおよびBPS分析(2023年および2033年)

図51:ラテンアメリカ市場 国別前年比成長予測(2023年~2033年)

図52:ラテンアメリカ市場 国別市場魅力度分析(2023年~2033年)

図53:ラテンアメリカ市場 ケーブルタイプ別市場シェア及びBPS分析(2023年及び2033年)

図54:ケーブルタイプ別ラテンアメリカ市場の前年比成長予測(2023年~2033年)

図55:ケーブルタイプ別ラテンアメリカ市場の魅力度分析(2023年~2033年)

図56:車両タイプ別ラテンアメリカ市場シェアおよびBPS分析(2023年および2033年)

図57:ラテンアメリカ市場 車両タイプ別 前年比成長予測(2023年~2033年)

図58:ラテンアメリカ市場 車両タイプ別 市場魅力度分析(2023年~2033年)

図59:ラテンアメリカ市場 販売チャネル別 市場シェアおよびBPS分析(2023年および2033年)

図60:販売チャネル別ラテンアメリカ市場の前年比成長予測(2023年~2033年)

図61:販売チャネル別ラテンアメリカ市場の魅力度分析(2023年~2033年)

図62:国別西ヨーロッパ市場シェアおよびBPS分析(2023年および2033年)

図63:西ヨーロッパ市場の国別前年比成長予測(2023年~2033年)

図64:西ヨーロッパ市場の国別魅力度分析(2023年~2033年)

図65:西ヨーロッパ市場のケーブルタイプ別市場シェアおよびBPS分析(2023年および2033年)

図65:西ヨーロッパ市場 ケーブルタイプ別前年比成長予測(2023年~2033年)

図66:西ヨーロッパ市場 ケーブルタイプ別市場魅力度分析(2023年~2033年)

図66:西ヨーロッパ市場 車両タイプ別市場シェアおよびBPS分析(2023年および2033年)

図67:西ヨーロッパ市場における車両タイプ別前年比成長予測(2023年~2033年)

図68:西ヨーロッパ市場における車両タイプ別市場魅力度分析(2023年~2033年)

図69:西ヨーロッパ市場における販売チャネル別市場シェアとBPS分析(2023年及び2033年)

図70:西ヨーロッパ市場:販売チャネル別前年比成長率予測(2023年~2033年)

図71:西ヨーロッパ市場:販売チャネル別魅力度分析(2023年~2033年)

図72:東ヨーロッパ市場:国別シェア及びBPS分析(2023年及び2033年)

図73:東欧市場の国別前年比成長予測、2023年から2033年

図74:東欧市場の2023年から2033年までの国別市場魅力度分析

図75:東欧市場のケーブルタイプ別市場シェアとBPS分析、2023年および2033年

図76:東欧市場におけるケーブルタイプ別前年比成長率予測(2023年~2033年)

図77:東欧市場におけるケーブルタイプ別市場魅力度分析(2023年~2033年)

図78:東欧市場における車両タイプ別市場シェア及びBPS分析(2023年及び2033年)

図79:東欧市場における車両タイプ別前年比成長予測(2023年~2033年)

図80:東欧市場における車両タイプ別市場魅力度分析(2023年~2033年)

図81:東欧市場における販売チャネル別市場シェアとBPS分析(2023年及び2033年)

図82:東欧市場における販売チャネル別前年比成長予測(2023年~2033年)

図83:東欧市場における販売チャネル別魅力度分析(2023年~2033年)

図84:東アジア市場における国別シェアおよびBPS分析(2023年および2033年)

図85:東アジア市場 国別前年比成長予測(2023年~2033年)

図86:東アジア市場 国別魅力度分析(2023年~2033年)

図87:東アジア市場 ケーブルタイプ別シェア及びBPS分析(2023年及び2033年)

図88:東アジア市場におけるケーブルタイプ別前年比成長率予測(2023年~2033年)

図89:東アジア市場におけるケーブルタイプ別魅力度分析(2023年~2033年)

図90:東アジア市場における車両タイプ別シェア及びBPS分析(2023年及び2033年)

図91:東アジア市場における車両タイプ別前年比成長予測(2023年~2033年)

図92:東アジア市場における車両タイプ別魅力度分析(2023年~2033年)

図93:東アジア市場における販売チャネル別シェアとBPS分析(2023年及び2033年)

図94:東アジア市場における販売チャネル別前年比成長率予測(2023年~2033年)

図95:東アジア市場における販売チャネル別魅力度分析(2023年~2033年)

図96:南アジア・太平洋市場における国別シェアとBPS分析(2023年及び2033年)

図97:南アジア・太平洋市場 国別前年比成長予測(2023年~2033年)

図98:南アジア・太平洋市場 国別市場魅力度分析(2023年~2033年)

図99:南アジア・太平洋市場 ケーブルタイプ別市場シェアとBPS分析(2023年及び2033年)

図100:南アジア・太平洋市場におけるケーブルタイプ別前年比成長率予測(2023年~2033年)

図101:南アジア・太平洋市場におけるケーブルタイプ別市場魅力度分析(2023年~2033年)

図102:南アジア・太平洋市場における車両タイプ別市場シェアおよびBPS分析(2023年および2033年)

図103:南アジア・太平洋市場における車両タイプ別前年比成長予測(2023年~2033年)

図104:南アジア・太平洋市場における車両タイプ別魅力度分析(2023年~2033年)

図105:南アジア・太平洋市場における販売チャネル別シェア及びBPS分析(2023年及び2033年)

図106:南アジア・太平洋市場における販売チャネル別前年比成長予測(2023年~2033年)

図107:南アジア・太平洋市場における販売チャネル別市場魅力度分析(2023年~2033年)

図108:中東・アフリカ市場における国別シェア及びBPS分析(2023年及び2033年)

図109:中東・アフリカ市場 国別前年比成長率予測(2023年~2033年)

図110:中東・アフリカ市場 国別市場魅力度分析(2023年~2033年)

図111:中東・アフリカ市場 ケーブルタイプ別市場シェア及びBPS分析(2023年及び2033年)

図112:中東・アフリカ市場 ケーブルタイプ別 前年比成長率予測(2023年~2033年)

図113:中東・アフリカ市場 ケーブルタイプ別 市場魅力度分析(2023年~2033年)

図114:中東・アフリカ市場 車両タイプ別 市場シェア及びBPS分析(2023年及び2033年)

図115:中東・アフリカ市場における車両タイプ別前年比成長率予測(2023年~2033年)

図116:中東・アフリカ市場における車両タイプ別魅力度分析(2023年~2033年)

図117:中東・アフリカ市場における販売チャネル別シェア及びBPS分析(2023年及び2033年)

図118:販売チャネル別中東・アフリカ市場前年比成長予測(2023年~2033年)

図119:販売チャネル別中東・アフリカ市場魅力度分析(2023年~2033年)

❖本調査資料に関するお問い合わせはこちら❖