❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

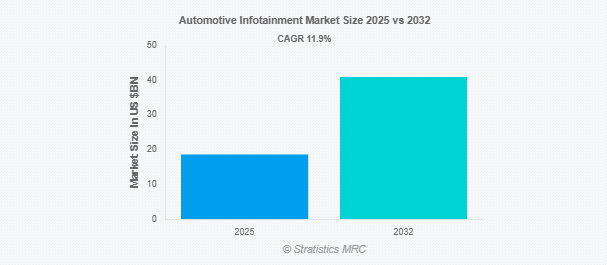

Stratistics MRCによると、世界の自動車インフォテインメント市場は2025年に186億ドルを占め、予測期間中の年平均成長率は11.9%で、2032年には409億ドルに達する見込みです。自動車インフォテインメントとは、ドライバーや同乗者にエンターテインメント、情報、コネクティビティ機能の組み合わせを提供する統合型車載システムのことです。これらのシステムには通常、タッチスクリーン、オーディオおよびビデオ再生、GPSナビゲーション、スマートフォン統合(Apple CarPlayやAndroid Autoなど)、音声コントロール、インターネットアクセスが含まれます。運転体験を向上させるように設計された自動車用インフォテインメント・システムは、リアルタイムの交通情報、ハンズフリー通信、さまざまなアプリへのアクセスも提供します。最近の自動車は、これらのシステムを気候、メディア、車両設定を制御する中心的なハブとして使用することが多く、直感的なインターフェースと外部のデジタル・エコシステムとの高度な接続性により、利便性と安全性の両方を促進しています。

国際エネルギー機関(IEA)によると、EVの販売台数は2024年に世界で約1,700万台に達すると予想されています。

市場のダイナミクス

ドライバー

ドライバー:車載コネクティビティ需要の高まり

車載コネクティビティに対する需要の高まりは、自動車をスマートモビリティハブへと変貌させることで、自動車インフォテインメント市場を確実に牽引しています。消費者は、スマートフォン、ナビゲーション、音声コントロール、リアルタイムデータのシームレスな統合をますます求めるようになっており、高度なインフォテインメント・システムへの需要が高まっています。自動車メーカーは革新的なソリューションで対応し、ユーザーエクスペリエンス、安全性、利便性を高めています。このコネクティビティ・トレンドは、市場成長を促進するだけでなく、ハイテク企業と自動車メーカーのコラボレーションを加速させ、インテリジェントでコネクテッドな交通機関の未来を形成しています。

阻害要因

先進インフォテインメント・システムの高コスト

先進インフォテインメント・システムの高コストは、特に価格に敏感な地域において、自動車インフォテインメント市場に悪影響を及ぼし、阻害要因となっています。タッチスクリーン、AI統合、高度なコネクティビティなどの高価な機能は車両価格を上昇させ、予算に敏感な消費者の採用を制限します。このため、メーカーは低価格モデルでハイエンドのインフォテインメント・オプションを提供することを躊躇し、市場全体の成長が鈍化します。さらに、コストによってアップグレードが遅れたり、エントリーレベルの自動車に最新のインフォテインメント技術が搭載されなかったりする可能性もあります。

機会:

AIとIoTの統合

AIとIoTの統合は、インテリジェントでリアルタイムのパーソナライゼーションとコネクティビティを通じてユーザー体験を強化することで、自動車インフォテインメント市場を完全に変えつつあります。AIを活用した音声アシスタント、予測ナビゲーション、行動ベースのコンテンツ推奨により、利便性と安全性が向上します。IoTは、スマートデバイスやクラウドサービスとのシームレスな統合を可能にし、車両が常に最新の状態で接続されることを可能にします。この相乗効果により、イノベーションが促進され、消費者の需要が高まり、自動車メーカーにとって新たな収益源が開拓され、インフォテインメント・システムが進化するスマート・モビリティ・エコシステムの中心的ハブとして位置づけられます。

脅威

サイバーセキュリティへの懸念

サイバーセキュリティへの懸念は、自動車インフォテインメント市場に大きな課題をもたらしています。自動車の接続が進むにつれて、インフォテインメント・システムを標的としたサイバー攻撃のリスクは高まっています。こうした脆弱性は、データ漏洩や不正アクセス、システムの誤作動につながり、消費者の信頼を損ないます。セキュリティ対策の強化の必要性は、自動車メーカーのコストを上昇させ、新技術の展開を遅らせ、市場の成長と自動車の高度なインフォテインメント機能の採用を妨げます。

COVID-19の影響

COVID-19の流行は自動車インフォテインメント市場に大きな影響を与え、生産、サプライチェーン、消費者需要に混乱をもたらしました。ロックダウン中に自動車製造が停止したため、新しいインフォテインメント・システムの展開が遅れました。しかし、リモートワークへのシフトと車内エンターテインメント需要の増加により、コネクテッド・テクノロジーの採用が加速。パンデミック後は、AI、コネクティビティ、運転支援機能の進歩に牽引され、市場は復活を遂げました。

予測期間中、決済サービス分野が最大になる見込み

燃料、通行料、駐車場、食品などのシームレスな取引を可能にし、消費者の普及を促進することから、予測期間中、決済サービス分野が最大の市場シェアを占める見込みです。この技術革新はユーザーエンゲージメントを高め、インフォテインメントシステムを多機能プラットフォームとして差別化します。また、自動車メーカーとサービス・プロバイダーは、パートナーシップを通じて収益源を確保することができます。全体として、決済サービスは運転体験を向上させ、技術的進歩を促進し、自動車インフォテインメント市場の成長を加速させています。

予測期間中、アンドロイド分野のCAGRが最も高くなる見込み

アンドロイドのオープンソースプラットフォームにより、自動車メーカーは音声コントロール、ナビゲーション、スマートフォンのミラーリングなどの高度な機能を統合することができ、全体的な運転体験を向上させることができるためです。継続的なアップデートと幅広いアプリへのアクセスにより、アンドロイドはインフォテインメント・システムを最新かつ魅力的なものに保ちます。このような柔軟性と革新性が消費者の嗜好を刺激し、需要を押し上げるため、Androidは自動車インフォテインメント分野における重要な成長エンジンとして位置づけられています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、スマートカーに対する消費者の需要の高まりとスマートフォンの普及率の増加が技術革新に拍車をかけているためです。この市場は、カーエレクトロニクスとソフトウェア開発への投資の増加を通じて経済成長を牽引しています。さらに、音声コントロール、リアルタイムの交通情報の更新、シームレスなスマートフォンとの統合を可能にすることで、交通安全とユーザーの利便性を高め、地域全体で運転をより魅力的、効率的、かつつながりのあるものにしています。

CAGRが最も高い地域:

予測期間中、AI、音声認識、シームレスなスマートフォン接続などの先進技術により、北米地域が最も高いCAGRを示すと予測されます。これらのシステムは、リアルタイムのナビゲーション、エンターテインメント、コミュニケーションツールを通じて、ドライバーの安全性、快適性、利便性を高めます。コネクテッド・カーやスマート・モビリティ・ソリューションに対する消費者の需要の高まりが、この分野での技術革新と投資を促進しています。この市場の成長は、地域の経済発展を支え、技術主導の雇用創出を促進し、自動車技術のリーダーとしての北米の地位を強化します。

市場の主要プレーヤー

車載インフォテインメント市場の主要企業には、Robert Bosch GmbH、 Panasonic Corporation、Continental AG、Denso Corporation、Alpine Electronics, Inc.、Pioneer Corporation、Visteon Corporation、Mitsubishi Electric Corporation、Clarion Co.Ltd.、Garmin Ltd.、Aptiv PLC、TomTom International BV、Nvidia Corporation、Apple Inc.、Google LLC、Hyundai Mobis、Sony Corporationなどがあります。

主な動向:

2024年9月、コンチネンタルインディアは、Amrita Vishwa VidyapeethamおよびMathWorksと共同で、「自動車システムとレイヤードアーキテクチャ」と題する専門コースを開始しました。

2024年6月、Continental社とSamsara社は、トラックトレーラーオペレーションの効率性と持続可能性の強化に焦点を当てた、データ主導型の統合フリート管理ソリューションの開発で提携しました。

対象製品

– オーディオユニット

– ディスプレイユニット

– ヘッドアップディスプレイ

– ナビゲーションユニット

– コミュニケーションユニット

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

インストールタイプ

– インダッシュ インフォテインメント

– リアシートインフォテイメント

対象オペレーティングシステム

– Linux

– QNX

– マイクロソフト

– アンドロイド

– iOS

対応コネクティビティ

– ブルートゥース

– Wi-Fi

– 4G/5G

– USB

対象アプリケーション

– ナビゲーション

– メディア

– コミュニケーション

– 決済サービス

– テレマティクス

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 車載インフォテインメントの世界市場:製品別

5.1 はじめに

5.2 オーディオユニット

5.3 ディスプレイ・ユニット

5.4 ヘッドアップディスプレイ

5.5 ナビゲーション・ユニット

5.6 コミュニケーション・ユニット

6 車載インフォテインメントの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

7 車載インフォテインメントの世界市場:設置タイプ別

7.1 導入

7.2 インダッシュ型インフォテインメント

7.3 後席インフォテインメント

8 車載インフォテインメントの世界市場:オペレーティングシステム別

8.1 はじめに

8.2 Linux

8.3 QNX

8.4 マイクロソフト

8.5 アンドロイド

8.6 iOS

9 世界の車載インフォテインメント市場:コネクティビティ別

9.1 はじめに

9.2 Bluetooth

9.3 Wi-Fi

9.4 4G/5G

9.5 USB

10 車載インフォテインメントの世界市場、用途別

10.1 はじめに

10.2 ナビゲーション

10.3 メディア

10.4 コミュニケーション

10.5 ペイメント・サービス

10.6 テレマティクス

10.7 その他のアプリケーション

11 車載インフォテインメントの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Robert Bosch GmbH

13.2 Panasonic Corporation

13.3 Continental AG

13.4 Denso Corporation

13.5 Alpine Electronics, Inc.

13.6 Pioneer Corporation

13.7 Visteon Corporation

13.8 Mitsubishi Electric Corporation

13.9 Clarion Co., Ltd.

13.10 Garmin Ltd.

13.11 Aptiv PLC

13.12 TomTom International BV

13.13 Nvidia Corporation

13.14 Apple Inc.

13.15 Google LLC

13.16 Hyundai Mobis

13.17 Sony Corporation

❖本調査資料に関するお問い合わせはこちら❖