❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

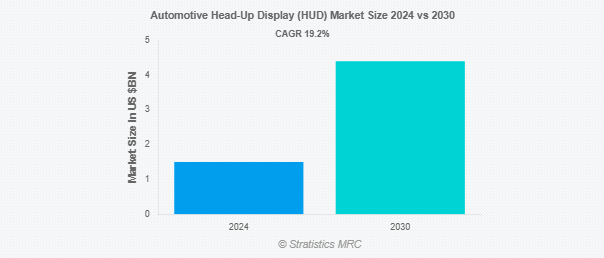

Stratistics MRCによると、自動車用ヘッドアップディスプレイ(HUD)の世界市場は2024年に15億ドルを占め、予測期間中の年平均成長率は19.2%で、2030年には44億ドルに達する見込みです。自動車用ヘッドアップディスプレイ(HUD)は、フロントガラスに重要な情報を直接投影する透明スクリーンで、ドライバーは道路から目を離すことなくデータを見ることができます。通常、速度、ナビゲーション案内、燃料残量、安全警告などの重要な指標を表示し、運転の利便性と安全性を高めます。HUDは、プロジェクションマッピングやデジタルディスプレイなどの技術を活用し、先進運転支援システム(ADAS)と統合することができます。ダッシュボードの操作部に目を落とす必要性を減らすことで、HUDはドライバーの注意散漫を最小限に抑え、状況認識を向上させます。

NHTSAが実施した調査によると、米国で起きている事故の約80%はドライバーの注意散漫が原因です。

市場のダイナミクス

ドライバー

ドライバー:先進安全機能に対する需要の増加

自動車業界における高度な安全機能に対する需要の高まりが、市場の成長を促進しています。消費者とメーカーは、ドライバーの安全性を高め、注意散漫を減らす技術を優先しています。HUDは、速度、ナビゲーション、衝突警告などのリアルタイムで重要な情報をフロントガラスに直接表示するため、ドライバーは道路に集中することができます。このような安全性を重視した技術革新へのシフトが、最新の自動車におけるHUDシステムの採用を後押ししています。

抑制:

限られた認識と慣れ

自動車用ヘッドアップディスプレイ(HUD)の認知度や馴染みが低いことが、市場成長の課題となっています。多くの消費者は、HUDシステムの利点や機能を十分に理解していない可能性があり、採用のためらいにつながっています。このような認知度の低さは、特に先進的な自動車技術に触れる機会が少ない地域では、主流車種へのHUDの搭載を遅らせる可能性があります。その結果、メーカーはこれらの機能に投資するよう顧客を説得するのが困難になるかもしれません。

機会:

高級車販売の成長

高級車販売の伸びは、この市場の需要を大きく押し上げています。高級車の購入者は、運転体験と安全性を高めるために、HUDを含む高度な技術機能をますます期待するようになっています。これらのディスプレイは、ドライバーが道路から目をそらすことなく、ナビゲーション、速度、安全警告などの重要なデータを提供します。高級車市場が拡大するにつれ、最先端技術を求める消費者の嗜好に後押しされ、HUDの採用は増加する見込みです。

脅威

車両設計におけるスペースの制約

車両設計におけるスペースの制約は、同市場の採用に悪影響を及ぼす可能性があります。ダッシュボードのスペースが限られていたり、車内がコンパクトだったりすると、HUDシステムの統合が妨げられ、複雑な改造やデザインの妥協が必要になることがあります。この課題は特に小型車に関連しており、HUDの設置が実現不可能であったり、他の車内機能を低下させたりする可能性があります。このような制約があると、普及が遅れ、メーカーの製造コストが上昇する可能性があります。

Covid-19の影響:

COVID-19の流行は、主にサプライチェーンの混乱、製造の遅れ、車両生産の減少により、市場にマイナスの影響を与えました。世界的な景気減速により、高度なHUD機能を搭載した車両を含む新車に対する消費者の需要は減少しました。しかし、業界が回復するにつれて、HUDを含む革新的な安全・技術機能に対する需要は回復し、今後の市場成長を牽引すると予想されます。

予測期間中は乗用車セグメントが最大になる見込み

乗用車セグメントは、高度な安全性に対する消費者の需要の増加により、予測期間中に最大の市場シェアを占めると予想されます。乗用車のHUDは、速度、ナビゲーション、安全警告などのリアルタイム情報を提供し、ドライバーの意識を向上させ、注意散漫を軽減します。自動車メーカーが運転体験の向上と消費者の期待に応えることに注力する中、乗用車におけるHUDの採用は、特に中・上級モデルで拡大する見込みです。

予測期間中、CAGRが最も高くなると予想されるナビゲーション情報セグメント

ナビゲーション情報セグメントは、予測期間中のCAGRが最も高くなると予想されます。ターン・バイ・ターンの案内、リアルタイムの地図、ルートの最新情報をフロントガラスに投影することで、HUDはドライバーの利便性と安全性を高めます。これにより、ドライバーは道路から注意をそらすことなくナビゲーションの指示に従うことができ、注意散漫を減らし、状況認識を向上させることができます。ナビゲーションが車載技術の重要な側面となるにつれ、ナビゲーションを特徴とするHUDの需要は高まる見込みです。

最大のシェアを占める地域

北米地域は、先進運転支援システム(ADAS)とプレミアム車両機能に対する需要の増加により、予測期間中に最大の市場シェアを占めると予測されています。この地域の消費者は、安全性、利便性、革新的な技術を優先しており、HUDの採用に拍車をかけています。さらに、自動車メーカーは高級車から主流車まで、より多くのモデルにHUDを搭載しています。認知度が高まるにつれ、同地域はHUD搭載の主要市場となっており、さらなる拡大が見込まれています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高い成長率を記録する見込みです。市場の拡大がHUDシステムの成長に寄与しています。多くの電気自動車モデル、特にプレミアムブランドは、車内体験を向上させるためにHUDを搭載しています。消費者の嗜好がより安全でコネクティッドな自動車にシフトするにつれ、HUDシステムの需要は拡大しています。これらのシステムは、重要なデータ(速度、ナビゲーション、安全警告など)をフロントガラスに直接表示することで、ドライバーの注意散漫を減らし、交通安全を向上させます。市場の主要プレーヤー自動車用ヘッドアップディスプレイ(HUD)市場の主要企業には、以下の企業が含まれます。

市場の主要プレーヤー

自動車用ヘッドアップディスプレイ(HUD)市場の主なプレーヤーには、Continental AG、Delphi Technologies、Visteon Corporation、Denso Corporation、Garmin Ltd.、Bosch Group、Nippon Seiki Co., Ltd.、Harman International、Panasonic Corporation、Valeo、Thales Group、MicroVision, Inc.、Aptiv PLC、Luminator Technology Group、Mitsubishi Electric Corporation、Innoviz Technologies、Toshiba Corporation、Daimler AG、Airbus、BMWなどがあります。

主な 展開:

2024年1月、エアバスはカナダ最大の航空会社であるエア・カナダと、就航中のA320ファミリーのコックピットおよびアビオニクス・システムを大幅にアップグレードする契約を締結。この複数年にわたるアップグレードプログラムには、拡張電子計器システム(EEIS2)、ヘッドアップディスプレイ(HUD)、その他多くのアビオニクス機能が含まれます。最大76機に搭載される予定です。

2024年1月、ドイツの高級ブランドBMWは、次世代ヘッドアップ・ディスプレイを統合した新型iX3の発売を決定。この新型モデルは、ノイエ・クラッセの専用プラットフォームで2025年に発売される予定です。

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– 高級車

– その他の車両タイプ

ディメンションタイプ

– コンパクト

– 2D

– 3D

– 拡張現実(AR)

対象車両クラス

– エコノミーカー

– 中級車

– 高級車

対象ディスプレイ技術

– 液晶ディスプレイ(LCD)

– 発光ダイオード(LED)

– デジタル・ライト・プロセッシング(DLP)

対象アプリケーション

– ナビゲーション情報

– 速度および車両情報

– ドライバー支援

– エンターテイメントとインフォテインメント

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ヘッドアップディスプレイ(HUD)の世界市場、車種別

5.1 はじめに

5.2 乗用車

5.3 商用車

5.4 電気自動車(EV)

5.5 高級車

5.6 その他の車種

6 車載用ヘッドアップディスプレイ(HUD)の世界市場:寸法タイプ別

6.1 はじめに

6.2 小型

6.3 2D

6.4 3D

6.5 拡張現実(AR)

7 自動車用ヘッドアップディスプレイ(HUD)の世界市場:車種クラス別

7.1 イントロダクション

7.2 エコノミーカー

7.3 ミッドセグメント車

7.4 高級車

8 自動車用ヘッドアップディスプレイ(HUD)の世界市場:ディスプレイ技術別

8.1 はじめに

8.2 液晶ディスプレイ(LCD)

8.3 発光ダイオード(LED)

8.4 デジタル光処理(DLP)

9 自動車用ヘッドアップディスプレイ(HUD)の世界市場:用途別

9.1 はじめに

9.2 ナビゲーション情報

9.3 速度と車両情報

9.4 運転支援

9.5 エンターテインメントとインフォテインメント

9.6 その他の用途

10 自動車用ヘッドアップディスプレイ(HUD)の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 Continental AG

12.2 Delphi Technologies

12.3 Visteon Corporation

12.4 Denso Corporation

12.5 Garmin Ltd.

12.6 Bosch Group

12.7 Nippon Seiki Co., Ltd.

12.8 Harman International

12.9 Panasonic Corporation

12.10 Valeo

12.11 Thales Group

12.12 MicroVision, Inc.

12.13 Aptiv PLC

12.14 Luminator Technology Group

12.15 Mitsubishi Electric Corporation

12.16 Innoviz Technologies

12.17 Toshiba Corporation

12.18 Daimler AG

12.19 Airbus

12.20 BMW