❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用ガラスフィルム市場規模とシェア予測見通し 2025年から2035年

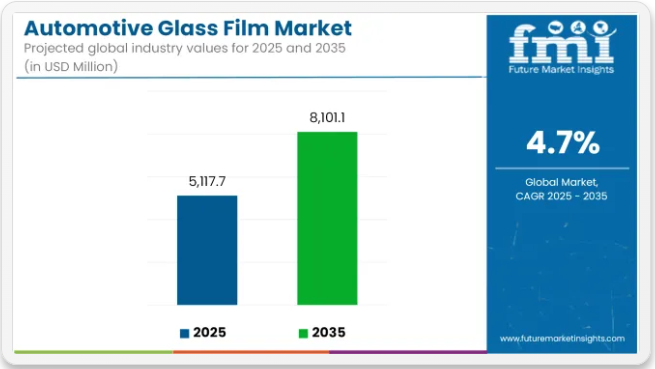

世界の自動車用ガラスフィルム市場は、2025年の51億1770万米ドルから2035年までに81億110万米ドルへ拡大し、予測期間中に年平均成長率(CAGR)4.7%を記録すると予想される。成長過程要因としては、熱快適性基準の進化、乗員保護への注目の高まり、OEMおよびアフターマーケット両チャネルにおけるフィルム用途の拡大が挙げられる。

2025年2月、エイブリィ・デニソンはナノテクノロジーを応用し、遮光性能と紫外線遮断をサポートする「Encore™シリーズ」を発表した。同社製品発表によれば、本フィルムは紫外線を99%以上遮断し、赤外線熱を最大93%遮断する。さらに約94%のグレア低減効果も強調された。本製品群は、デジタル信号受信を妨げずに新型車載電子機器に対応するよう設計されている。

一方、アルラビーヤ自動車アクセサリーは2025年初頭、ルミナスブランドでカーボンベースのウィンドウフィルムラインを発売した。この製品は、車内温度が頻繁に45℃を超える中東地域向けに開発された。同社の発表によれば、視認性と内装の退色問題に対処するため、耐高温性と不透明度の向上が図られている。

2024年には、現代自動車と起亜自動車が選定車両プラットフォーム向けに「ナノクーリングフィルム」を導入。公式発表によれば、このフィルム技術は直射日光下で車内温度を12℃以上低下させるよう設計されている。特に電気自動車モデルでは、HVAC負荷がバッテリー性能と航続距離に直接影響するため、受動的な熱調節が優先された。

世界の自動車安全プログラムにおいて、紫外線関連の健康注意報や太陽熱負荷への懸念が高まっている。こうした進化するガイドラインに対応するため、電波干渉を最小限に抑えた非金属フィルム技術が優先的に採用されている。さらに、熱帯市場における公共交通機関車両や民間フリートにおいても、これらのフィルムの採用拡大が確認されている。

OEM生産サイクルにおける着色フィルムの統合も拡大している。地域販売代理店によれば、キャビン効率向上の需要を背景に、中級車種や電気自動車ライン向けにフィルムを埋め込んだ工場出荷済みウィンドウが供給されている。アフターマーケットでは、設置時間とメンテナンスコスト削減のため、デジタル事前カットキットや自己修復コーティングが採用されている。

規制枠組みの進化と車内安全性の継続的な検証を背景に、機能性自動車ガラスフィルムの需要は2035年まで堅調に推移すると予測される。メーカーは耐久性、透明性、将来の車両コネクティビティシステムとの互換性に注力すると見込まれる。

主要投資セグメント別自動車ガラスフィルム市場分析

非金属系遮熱性と電波透過性能によりセラミックフィルムが普及拡大

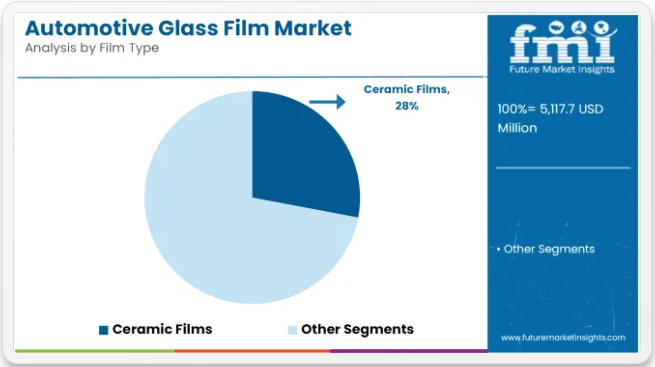

セラミックフィルムは2025年に世界の自動車用ウィンドウフィルム市場の28%を占め、2035年まで年平均成長率(CAGR)4.9%で成長すると予測される。採用は、高い赤外線(IR)遮断性、低反射率、GPS、モバイルネットワーク、料金センサーなどの現代的な車載電子機器との互換性への需要によって推進された。

2025年には、熱的快適性と電子信号の明瞭さが重要なプレミアム乗用車や電気自動車にセラミックフィルムが広く採用された。これらのフィルムは耐久性に優れた非金属ソリューションとして、紫外線(UV)と赤外線(IR)を遮断しながら視認性を維持し、無線通信を妨げずに車内断熱性を向上させました。

メーカーは耐傷性、グレア制御、美的均一性を高めるため、セラミックベースの多層構造を重視しました。北米、日本、中東など、日射負荷低減と車両冷却効率が優先される市場では採用が拡大を続けています。

フロントガラス分野が用途別シェアをリード、断熱性と運転視認性に焦点

フロントガラスは2025年に用途別世界市場シェアの33%を占め、2035年まで年平均成長率4.8%で拡大が見込まれる。フロントガラスへのフィルム適用は、運転視認性を損なわずに車内温度調節・グレア低減・UV保護を求める消費者需要の高まりが牽引した。

2025年には米国、ドイツ、韓国などの主要市場で規制が明確化され、法的に許容される可視光透過率(VLT)値を持つ高視認性フィルムの使用が可能となった。OEMおよびアフターマーケットサービスプロバイダーは、工場装着の合わせガラスを補完するためフロントガラスに先進フィルムを適用し、太陽熱性能の向上とHVAC負荷の低減を実現した。

高温地域では、日中の運転快適性とダッシュボード保護が重視され、ナノセラミックおよびクリアセラミックフィルムの使用が加速した。接着剤配合の改良と曲面適合フィルム設計の進歩が、フロントガラス分野における施工効率と光学透明度をさらに支えた。

課題

規制の不統一性と着色制限

窓の着色と視認性に関する法規のばらつきは、世界市場における拡大にとって深刻な障壁となっている。多くの国では、可視光透過率(VLT)の最低基準値が厳格に適用される結果、特にフロントガラスや運転席側窓向けの濃色フィルムの使用が禁止されるケースが多い。

州ごと、あるいは国ごとに規制が大幅に異なるため、施工業者の混乱や市場横断的な製品標準化の制限が生じている。例えばインドでは、かつて全窓への日射制御フィルム施工が禁止され、ごく一部の州で最近になって部分的な変更がなされたに過ぎない。

こうした不統一な慣行は、OEMによる大量統合を阻む一方、アフターマーケット事業者は法的トラブルに直面し製品販売を中止せざるを得ない。この分断されたシステムは、結果として資源を浪費し消費者の信頼を損なう。

遮熱性能と光学透明度のトレードオフ

優れた光学透明度を得るために遮熱性能を犠牲にせざるを得ない点が、自動車メーカーや顧客が高遮断率の赤外線(IR)・紫外線(UV)カットフィルムを見つける上で特に困難な理由である。金属蒸着フィルムは遮熱性に優れる一方、GPS・携帯電話信号・RFIDシステム(コネクテッドカー関連の最新課題)に干渉する。

一方、低品質な衣類に使用されるフィルムは経年劣化により「ぼやけ」「変色」「剥離」が生じ、安全性に悪影響を及ぼす。ナノセラミックフィルムは解決策の一つだが、比較的高価なため低価格市場での採用が阻まれる。コストの影響を受けない光学透明性と遮熱性能の維持という技術的課題は、市場における継続的な課題である。

機会

EV・ハイブリッド車の普及が熱効率需要を牽引

電気自動車(EV)とハイブリッド車の急増は、車内負荷を軽減するだけでなくバッテリーの稼働時間を延長する断熱ガラスフィルムへの強い需要を生み出している。EVでは従来型エンジンの熱源が欠如するため、車内温度は電動式HVACシステムで維持され、その動作にはバッテリーからの電力が消費される。

フロントガラス、サンルーフ、サイドガラスへの高遮熱性材料の適用による主な利点は、車内温度の低下、省エネルギー、乗員の快適性向上である。2023年にはアジアとヨーロッパの複数のEVメーカーが、特にパノラミックルーフ向けに工場出荷時のガラスパッケージにナノセラミックフィルムの採用を開始した。これは持続可能なモビリティの原則に沿ったハイエンド製品機会トレンドである。

多機能ガラス性能を実現する先進フィルム

スマートで多機能なガラスフィルムが自動車フロントガラスに普及し、スマートで応答性の高い表面を形成している。新世代ガラスフィルムは、UVカット、防眩、耐衝撃性、防曇、さらには可変色調(エレクトロクロミック)などの機能を備えている。

ナノセラミックフィルムは統合センサーやヘッドアップディスプレイ(HUD)との互換性をサポートするよう開発が進められており、ADAS搭載車両において価値を発揮します。一部のOEMメーカーは、窓用フィルムに組み込まれた自己修復機能や撥水コーティングの実験さえ行っています。

こうした技術革新により、フィルムガラスの役割は単なる付属品からスマートカーの中核機能要素へと昇華しています。多層・多機能フィルムへの投資を決断した企業こそが、自動車ガラスの革新を次の段階へ導く先駆者となるでしょう。

国別分析

アメリカ合衆国

米国における自動車用ガラスフィルム市場は、車内での紫外線防止、遮熱性、プライバシー保護への意識高まりを背景に堅調な拡大を遂げている。高級車や電気自動車では特にセラミックおよびナノセラミックフィルムの需要が急増している一方、アフターマーケットでは染色フィルムと金属化フィルムが依然主流である。フロントガラス、サイドウィンドウ、サンルーフを含む全てのガラス用途で成長過程にある。

- プレミアムセグメントの成長過程:ナノセラミックフィルムの需要は、トップブランド車や電気自動車モデルで顕著に高い。

- アフターマーケットのカスタマイズ:審美性とグレア制御のための染色フィルムおよび金属化フィルムの包括的な用途。

- 太陽熱遮断:熱的快適性のため、高温地域でのガラスフィルム設置が増加。

- 規制順守:フィルムの種類と透明度レベルに影響を与える着色規制。

- 用途の拡大:屋根/ムーンルーフ、UVカット用ベントガラス。

イギリス

イギリスの自動車用ガラスフィルム市場は、個人車両とフリート車両双方におけるプライバシー保護、熱制御、グレア低減への関心の高まりを背景に健全に成長している。非金属でありながら赤外線遮断効率に優れたセラミックフィルムが市場に参入している。フィルムの用途は標準ガラスとパノラミックルーフで異なる。

- プライバシーとセキュリティ:個人プライバシー保護と盗難防止のための窓ガラス着色。

- セラミックフィルムの成長過程:携帯信号の明瞭性と遮熱性を提供するため選択される。

- フリート用途:商用車が運転者の快適性と安全性のためにガラスフィルムを採用。

- リアガラス&サイドウィンドウ:SUVやセダンで特に人気の着色エリア。

- 厳格な着色規制:フィルム施工時には英国光透過率法への準拠が必須。

ヨーロッパ連合(EU)

ヨーロッパ連合(EU)の自動車用ガラスフィルム市場は、環境規制、エネルギー効率目標、車両の個性化進展に後押しされ進化中。ドイツ、フランス、イタリアなどでは、OEMおよびアフターマーケット双方でナノセラミック・メタルフィルムの需要が顕著。フロントガラスへの熱遮断からムーンルーフのUVカットまで多様な用途がある。

- 気候制御優先:車内冷却負荷を軽減するフィルム

- OEM統合:製造段階でプレミアムフィルムを採用する高級車メーカー。

- 車両美学トレンド:デザイン強化に多用される染色・金属化フィルム。

- UV保護需要:乗員健康保護のためベントガラス・クォーターガラスに採用されるフィルム。

- フィルム革新:EU企業は多層構造・通信対応フィルムソリューションの供給に取り組む。

日本

日本の自動車ガラスフィルム市場は、同国の強力な自動車業界と、プライバシー・快適性・耐久性を重視する文化に牽引されている。セラミックおよびナノセラミックフィルムがOEMとアフターマーケットの両プログラムに導入されている。特にコンパクトカーと中型車は、サンルーフ・ドアガラス・フロントガラスへのフィルム施工の恩恵を受けている。

- OEMグレードフィルムの統合:熱遮断・UV保護フィルムの工場装着増加。

- 都市部におけるプライバシー需要:都市型車両のドアガラス・リアガラスへの着色ガラス普及傾向。

- 技術革新:日本の企業が、耐傷性・非反射フィルム分野で主導的役割を担っている。

- 省エネ重視:HVACシステムの最適化に寄与するフィルム。

- 用途の広さ:ムーンルーフ/サンルーフを含むあらゆる種類のガラスに適用可能なフィルム。

韓国

韓国の自動車用ガラスフィルム市場では、車両の先進的なスタイリングを実現しつつ、UVカットや内装保護を求める消費者の選択により、堅調な増加が見られます。OEMメーカーとアフターマーケットプロバイダーの双方が、フロントガラスとサイドガラス向けに長寿命フィルムを優先しています。また、電気自動車およびコネクテッドカーの導入に伴い、プレミアムグレードにおけるナノセラミックフィルムの使用が標準化しつつあります。

- プレミアムフィルムの採用:SUVやEVにおけるナノセラミックフィルムの使用拡大(成長過程)。

- スマートモビリティ動向:接続性に影響を与えない断熱フィルムの採用。

- OEM提携:現地ブランドが工場仕様にガラスフィルムを組み込む動き。

- ベント&クォーターガラスカスタマイズ:美観とプライバシー向上が高い採用率を牽引。

- アフターマーケット拡大:多目的フィルムが地域整備工場で広く入手可能に。

競争環境展望

市場概要自動車ガラスフィルム市場は、自動車メーカーとドライバーが車内の熱低減、UV保護強化、グレア制御、プライバシー向上にますます関心を持つにつれ、勢いを増している。ガラスフィルムは機能性と美観に加え、空調システムのエネルギー効率維持にも寄与する。

セラミックおよびナノセラミック技術の進歩により、視認性の向上と信号干渉のない赤外線遮断が可能となった。自動車用ガラスフィルム分野は、OEMとアフターマーケットの両チャネルで成長を続けており、特に高級車セグメントと高温多湿地域における法的支援に焦点が当てられている。

主要企業洞察

3M社

3Mは自動車用ウィンドウフィルム分野で世界トップの企業です。同社は優れた遮熱性とUVカット性能を備えたナノテクノロジー製品を展開。OEM用途から一般向けまで幅広く採用されており、電子機器への干渉を回避する非組成特性が評価されています。

イーストマン・ケミカル・カンパニー

イーストマンはLLumarブランドを通じ、金属化フィルムやナノセラミックフィルムなど多様なフィルム技術を供給。OEMとの提携関係、持続可能性と耐久性分野での技術革新が、同社の世界の市場における卓越した地位を支えています。

サンゴバン・パフォーマンス・プラスチックス

サンゴバンは超軽量かつ高性能な素材の製造に注力。…

ジョンソン・ウィンドウ・フィルムズ

ジョンソン・ウィンドウ・フィルムズは主にアフターマーケット分野を扱う企業です。カスタマイズ性と手頃な価格に重点を置き、様々な車種向けにプライバシー保護、日射制御、外観向上といった信頼性の高いソリューションを提供しています。

エイブリー・デニソン・コーポレーション

エイブリー・デニソンは、OEMとアフターマーケット双方の消費者にとって魅力的な、機能性とスタイリッシュさを兼ね備えた自動車用ガラスフィルムを提供しています。同社のフィルムは省エネ性、快適性、車両のカスタマイズ性をサポートするよう特別に設計されています。

その他の主要企業

- Madico, Inc.

- Garware Hi-Tech Films Ltd.

- Solar Gard (Saint-Gobain subsidiary)

- Global Window Films

- Hexis S.A.S.

- Hanita Coatings (Avery Dennison subsidiary)

- Armolan Window Films

- Wintech Window Film

- V-KOOL International

- HuperOptik

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- フィルムタイプ

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(フィルムタイプ別)

- 染色フィルム

- 金属化フィルム

- セラミックフィルム

- ナノセラミックフィルム

- その他

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- フロントガラス

- リアガラス(安全窓)

- ドアガラス(サイドウィンドウ)

- クォーターガラス

- ベントガラス

- ムーンルーフ/サンルーフ

- 世界市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 中南米 売上分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるフィルムタイプおよび用途別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- 3M Company

- Eastman Chemical Company

- Saint-Gobain Performance Plastics

- Johnson Window Films

- Avery Dennison Corporation

- Madico, Inc.

- Garware Hi-Tech Films Ltd.

- Solar Gard

- Global Window Films

- Hexis S.A.S.

-

表一覧

表01:世界市場規模(百万平方メートル) フィルムタイプ別 2018~2022年実績データおよび2023~2033年予測

表02:世界市場規模(百万平方メートル) フィルムタイプ別 2018~2022年実績データおよび2023~2033年予測

表03:フィルムタイプ別世界市場規模(百万米ドル)2018年~2022年実績データおよび2023年~2033年予測

表04:フィルムタイプ別世界市場規模(百万米ドル)2018年~2022年実績データおよび2023年~2033年予測

表05:用途別世界市場規模 (百万平方メートル) 2018年から2022年までの過去データおよび2023年から2033年までの予測 用途別

表06:世界市場規模(百万米ドル) 2018年から2022年までの過去データおよび2023年から2033年までの予測 用途別

表07:世界市場規模(数量) (百万平方メートル) 地域別分析と予測、2023年から2033年

表08:地域別世界市場規模(百万米ドル)分析と予測、2018年から2033年

表09:北米市場規模(千平方メートル)国別分析と予測、2018年から2033年

表10:北米市場規模(百万米ドル)国別分析と予測、2018年から2033年

表11:北米市場量(100万平方メートル)フィルムタイプ別、2018年から2022年までの過去データと2023年から2033年までの予測

表12:北米市場数量(100万平方メートル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表13:北米市場価値(百万米ドル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表14:北米市場規模(百万米ドル)2018年~2022年実績データおよび2023年~2033年予測(フィルムタイプ別)

表15:北米市場規模(百万平方メートル)2018年~2022年実績データおよび2023年~2033年予測(用途別)

表16:北米市場規模(百万米ドル) 2018年~2022年実績データおよび2023年~2033年予測 用途別

表17:中南米市場規模(1000万平方メートル) 国別分析および予測 2018年~2033年

表18:中南米市場規模(百万米ドル)国別分析と予測、2018年から2033年

表19:中南米市場量(100万平方メートル)フィルムタイプ別、2018年から2022年までの過去データと2023年から2033年までの予測

表20:中南米市場数量(100万平方メートル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表21:中南米市場価値(百万米ドル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表22:中南米市場規模(百万米ドル) 2018年~2022年実績データおよび2023年~2033年予測(フィルムタイプ別)

表23:中南米市場規模(百万平方メートル) 2018年~2022年実績データおよび2023年~2033年予測(用途別)

表24:中南米市場規模(百万米ドル) 2018年から2022年までの過去データおよび2023年から2033年までの予測(用途別)

表25:西ヨーロッパ市場規模(1000万平方メートル) 国別分析および予測、2018年から2033年

表26:西ヨーロッパ市場規模(百万米ドル)国別分析と予測、2018年から2033年

表27:西ヨーロッパ市場量(100万平方メートル)フィルムタイプ別、2018年から2022年までの過去データと2023年から2033年までの予測

表28:西ヨーロッパ市場数量(100万平方メートル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表29:西ヨーロッパ市場価値(百万米ドル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表30:西ヨーロッパ市場規模(百万平方メートル)2018年~2022年実績データおよび2023年~2033年予測(フィルムタイプ別)

表31:西ヨーロッパ市場規模(百万平方メートル)2018年~2022年実績データおよび2023年~2033年予測(用途別)

表32:西ヨーロッパ市場規模(百万米ドル) 2018年から2022年までの過去データおよび2023年から2033年までの予測 用途別

表33:東ヨーロッパ市場規模(百万平方メートル) 国別分析および予測、2018年から2033年

表34:西ヨーロッパ市場規模(百万米ドル)国別分析と予測、2018年から2033年

表35:東ヨーロッパ市場量(100万平方メートル)フィルムタイプ別、2018年から2022年までの過去データと2023年から2033年までの予測

表36:東ヨーロッパ市場規模(100万平方メートル)2018年~2022年実績データおよび2023年~2033年予測(フィルムタイプ別)

表37:東ヨーロッパ市場規模(百万米ドル)2018年~2022年実績データおよび2023年~2033年予測(フィルムタイプ別)

表38:東欧市場規模(百万平方メートル)2018年~2022年実績データおよび2023年~2033年予測(フィルムタイプ別)

表39:東欧市場規模(百万平方メートル)2018年~2022年実績データおよび2023年~2033年予測(用途別)

表40:東ヨーロッパ市場規模(百万米ドル) 2018年から2022年までの過去データおよび2023年から2033年までの予測(用途別)

表41:東アジア市場規模(1000万平方メートル) 国別分析および予測、2018年から2033年

表42:東アジア市場規模(百万米ドル)国別分析と予測、2018年から2033年

表43:東アジア市場数量(100万平方メートル)フィルムタイプ別、2018年から2022年までの過去データと2023年から2033年までの予測

表44:東アジア市場数量(100万平方メートル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表45:東アジア市場価値(百万米ドル)2018年から2022年までの過去データおよび2023年から2033年までの予測(フィルムタイプ別)

表46:東アジア市場規模(百万米ドル)2018年から2022年までの実績データおよび2023年から2033年までの予測(フィルムタイプ別)

表47:東アジア市場規模(100万平方メートル)2018年から2022年までの実績データおよび2023年から2033年までの予測(用途別)

表48:東アジア市場規模(百万米ドル) 2018年から2022年までの過去データおよび2023年から2033年までの予測 用途別

表49:南アジア太平洋市場規模(100万平方メートル) 国別分析および予測、2018年から2033年

表50:南アジア太平洋市場規模(百万米ドル)国別分析と予測、2018年から2033年

表51:南アジア・太平洋市場数量(100万平方メートル)フィルムタイプ別、2018年から2022年までの過去データと2023年から2033年までの予測

表52:南アジア・太平洋地域市場規模(100万平方メートル)2018~2022年実績データおよび2023~2033年予測(フィルムタイプ別)

表53:南アジア・太平洋地域市場規模(百万米ドル)2018~2022年実績データおよび2023~2033年予測(フィルムタイプ別)

表54:南アジア・太平洋地域市場規模(百万米ドル)2018年~2022年実績データおよび2023年~2033年予測(フィルムタイプ別)

表55:南アジア・太平洋地域市場規模(百万平方メートル)2018年~2022年実績データおよび2023年~2033年予測(用途別)

表56:南アジア・太平洋市場規模(百万米ドル)2018~2022年実績データおよび2023~2033年予測(用途別)

表57:中東・アフリカ市場規模(100万平方メートル)2018~2033年国別分析および予測

表58:中東・アフリカ市場規模(百万米ドル)国別分析と予測、2018年から2033年

表59:中東・アフリカ市場数量(100万平方メートル)フィルムタイプ別、2018年から2022年までの過去データと2023年から2033年までの予測

表60:中東・アフリカ市場数量(100万平方メートル)2018~2022年実績データおよび2023~2033年予測(フィルムタイプ別)

表61:中東・アフリカ市場価値(百万米ドル)2018~2022年実績データおよび2023~2033年予測(フィルムタイプ別)

表62:中東・アフリカ市場規模(百万米ドル)2018~2022年実績データおよび2023~2033年予測(フィルムタイプ別)

表63:中東・アフリカ市場規模(百万平方メートル)2018~2022年実績データおよび2023~2033年予測(用途別)

表64:中東・アフリカ市場規模(百万米ドル)2018~2022年実績データおよび2023~2033年予測(用途別)

図表一覧

図01:世界市場実績数量(1000万平方メートル)、2018~2022年

図02:世界市場 現在の量と予測量(100万平方メートル)、2023年から2033年

図03:世界市場 過去の価値(百万米ドル)、2018年から2022年

図04:世界市場 現状および予測価値(百万米ドル)、2023年~2033年

図05:世界市場 増分機会(百万米ドル)、2023年~2033年

図06:世界市場 フィルムタイプ別シェアおよびBPS分析、2023年および2033年

図07:フィルムタイプ別世界市場前年比成長過程予測、2023年から2033年

図08:フィルムタイプ別世界市場魅力度分析、2023年から2033年

図09:染色フィルムセグメント別世界市場絶対的機会額、2018年から2033年

図10:金属化着色フィルムセグメント別世界の市場絶対的機会額(2018年~2033年)

図11:セラミックフィルムセグメント別世界の市場絶対的機会額(2018年~2033年)

図12:ナノセラミックフィルムセグメント別世界の市場絶対的機会額(2018年~2033年)

図13:その他セグメント別世界市場絶対ドル機会、2018年から2033年

図14:用途別世界市場シェアおよびBPS分析、2023年および2033年

図15:用途別世界市場前年比成長過程予測、2023年から2033年

図16:用途別世界市場魅力度分析、2023年から2033年

図17:フロントガラスセグメント別世界市場絶対額機会、2018年から2033年

図18:バックガラス(安全窓)セグメント別世界市場絶対額機会、2018年から2033年

図19:ドアガラス(サイドウィンドウ)セグメント別世界の市場絶対的機会(2018年~2033年)

図20:クォーターガラスセグメント別世界の市場絶対的機会(2018年~2033年)

図21:ベントガラスセグメント別世界の市場絶対的機会(2018年~2033年)

図22:ムーンルーフ/サンルーフセグメント別世界の市場絶対的機会額(2018年~2033年)

図23:地域別世界の市場価値シェアおよびBPS分析(2023年および2033年)

図24:地域別世界の市場前年比成長過程予測(2023年~2033年)

図25:地域別世界市場魅力度分析、2023年から2033年

図26:北米セグメント別世界市場絶対的機会額、2018年から2033年

図27:中南米セグメント別世界市場絶対的機会額、2018年から2033年

図28:西ヨーロッパセグメント別世界の市場絶対的機会(2018年~2033年)

図29:東ヨーロッパセグメント別世界の市場絶対的機会(2018年~2033年)

図30:南アジア・太平洋セグメント別世界の市場絶対的機会(2018年~2033年)

図31:東アジアセグメント別世界の市場絶対ドル機会、2018年から2033年

図32:中東・アフリカセグメント別世界の市場絶対ドル機会、2018年から2033年

図33:北米市場シェアおよびBPS分析(国別)、2023年および2033年

図34:北米市場:国別前年比成長過程予測(2023年~2033年)

図35:北米市場:国別魅力度分析(2023年~2033年)

図36:北米市場:フィルムタイプ別シェア及びBPS分析(2023年及び2033年)

図37:北米市場におけるフィルムタイプ別前年比成長過程予測(2023年~2033年)

図38:北米市場におけるフィルムタイプ別魅力度分析(2023年~2033年)

図39:北米市場における用途別シェアとBPS分析(2023年及び2033年)

図40:用途別 北米市場 前年比成長過程予測(2023年~2033年)

図41:用途別 北米市場 魅力度分析(2023年~2033年)

図42:国別 中南米市場シェアおよびBPS分析(2023年および2033年)

図43:中南米市場 国別前年比成長過程予測(2023年~2033年)

図44:中南米市場 国別市場魅力度分析(2023年~2033年)

図46:中南米市場 フィルムタイプ別市場シェア及びBPS分析(2023年及び2033年)

図47:中南米市場 フィルムタイプ別前年比成長過程予測(2023年~2033年)

図48:中南米市場 フィルムタイプ別市場魅力度分析(2023年~2033年)

図49:中南米市場 用途別市場シェアとBPS分析(2023年及び2033年)

図50:中南米市場 用途別 前年比成長過程予測(2023年~2033年)

図51:中南米市場 用途別 市場魅力度分析(2023年~2033年)

図52:西ヨーロッパ市場 国別 シェア及びBPS分析(2023年及び2033年)

図53:西ヨーロッパ市場の国別前年比成長過程予測、2023年から2033年

図53:西ヨーロッパ市場の国別魅力度分析、2023年から2033年

図54:西ヨーロッパ市場のフィルムタイプ別市場シェアとBPS分析、2023年および2033年

図55:西ヨーロッパ市場 フィルムタイプ別 前年比成長過程予測(2023年~2033年)

図56:西ヨーロッパ市場 フィルムタイプ別 市場魅力度分析(2023年~2033年)

図57:西ヨーロッパ市場 用途別 市場シェアとBPS分析(2023年及び2033年)

図58:西ヨーロッパ市場 用途別 前年比成長過程予測(2023年~2033年)

図59:西ヨーロッパ市場 用途別 市場魅力度分析(2023年~2033年)

図60:東ヨーロッパ市場 国別 シェア及びBPS分析(2023年及び2033年)

図61:東欧市場 国別前年比成長過程予測(2023年~2033年)

図62:東欧市場 国別市場魅力度分析(2023年~2033年)

図63:東欧市場 フィルムタイプ別市場シェア及びBPS分析(2023年及び2033年)

図64:東欧市場 フィルムタイプ別 前年比成長過程予測(2023年~2033年)

図65:東欧市場 フィルムタイプ別 市場魅力度分析(2023年~2033年)

図66:東欧市場 用途別 市場シェアおよびBPS分析(2023年および2033年)

図67:東欧市場 用途別 前年比成長過程予測(2023年~2033年)

図68:東欧市場 用途別 市場魅力度分析(2023年~2033年)

図69:東アジア市場 国別 シェア及びBPS分析(2023年及び2033年)

図70:東アジア市場 国別前年比成長過程予測(2023年~2033年)

図71:東アジア市場 国別魅力度分析(2023年~2033年)

図72:東アジア市場 フィルムタイプ別シェア及びBPS分析(2023年及び2033年)

図73:東アジア市場におけるフィルムタイプ別前年比成長予測(2023年~2033年)

図74:東アジア市場におけるフィルムタイプ別魅力度分析(2023年~2033年)

図75:東アジア市場における用途別シェアとBPS分析(2023年及び2033年)

図76:東アジア市場 用途別 前年比成長過程予測(2023年~2033年)

図77:東アジア市場 用途別 魅力度分析(2023年~2033年)

図78:南アジア太平洋市場 国別 シェア及びBPS分析(2023年及び2033年)

図79:南アジア太平洋市場 国別前年比成長過程予測(2023年~2033年)

図80:南アジア太平洋市場 国別市場魅力度分析(2023年~2033年)

図81:南アジア・太平洋市場 フィルムタイプ別市場シェアとBPS分析(2023年及び2033年)

図82:南アジア・太平洋市場におけるフィルムタイプ別前年比成長予測(2023年~2033年)

図83:南アジア・太平洋市場におけるフィルムタイプ別市場魅力度分析(2023年~2033年)

図84:南アジア・太平洋市場における用途別市場シェアとBPS分析(2023年及び2033年)

図85:南アジア・太平洋市場 用途別 前年比成長率予測(2023年~2033年)

図86:南アジア・太平洋市場 用途別 市場魅力度分析(2023年~2033年)

図87:中東・アフリカ市場 国別 シェア及びBPS分析(2023年及び2033年)

図88:中東・アフリカ市場 国別前年比成長過程予測(2023年~2033年)

図89:中東・アフリカ市場 国別市場魅力度分析(2023年~2033年)

図90:中東・アフリカ市場 フィルムタイプ別市場シェアとBPS分析(2023年及び2033年)

図91:中東・アフリカ市場 フィルムタイプ別 前年比成長率予測(2023年~2033年)

図92:中東・アフリカ市場 フィルムタイプ別 市場魅力度分析(2023年~2033年)

図93:中東・アフリカ市場 用途別 市場シェア及びBPS分析(2023年及び2033年)

図94:中東・アフリカ市場 用途別 前年比成長率予測(2023年~2033年)

図95:中東・アフリカ市場 用途別 市場魅力度分析(2023年~2033年)

❖本調査資料に関するお問い合わせはこちら❖