❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

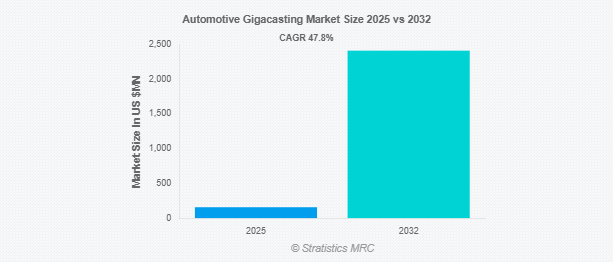

Stratistics MRCによると、自動車用ギガキャスティングの世界市場は2025年に1億5,640万ドルを占め、予測期間中の年平均成長率は47.8%で、2032年には2億4,098万ドルに達する見込みです。自動車用ギガキャスティングは、高圧ダイカスト技術を使用して自動車部品を大規模に生産するプロセスです。構造要素や車体部分などの大型部品を一体鋳造します。このプロセスは、自動車の部品点数を大幅に削減し、製造の複雑さとコストを低減します。ギガキャスティングは、より優れた構造的完全性と迅速な組み立てを可能にすると同時に、より軽量で持続可能な車両設計にも貢献します。これは自動車製造における革新であり、現代の自動車の効率と性能を向上させます。

市場のダイナミクス

ドライバー

ドライバー:電気自動車需要の高まり

世界各国の政府が持続可能性の推進に取り組む中、環境意識の高い消費者の間でEVの人気が急速に高まっています。EVコンポーネントの生産効率を高めることで、ギガキャスティング技術は価格を下げ、車両の品質を向上させます。この技術の使用は、スケーラブルな製造と軽量素材への自動車セクターの移行と一致しています。また、EVメーカーに対する優遇措置や補助金などの制度によっても成長が加速しています。

制約:

大型機械の複雑さ

大型の一体型部品を生産するために設計されたギガキャスティング機械は、インフラと熟練労働者への多大な投資を必要とします。このような機械のメンテナンスは、ダウンタイムが大幅な生産ロスにつながる可能性があるため、もう一つの課題です。さらに、既存の生産ラインへのギガキャスティングの統合は技術的に困難であり、遅延の原因となります。製造業者は、機械の耐久性と消費電力に関する懸念にも対処しなければなりません。ギガキャスティングの普及には、これらの技術的および経済的障壁を克服することが重要です。

機会:

鋳造技術の進歩

材料科学と3Dプリンティングの革新により、高精度で軽量かつ耐久性の高い自動車部品の生産が可能になりつつあります。これらの進歩により、生産が合理化され、廃棄物が削減され、自動車の性能が向上します。ギガキャスティング技術の使用は、軽量化と効率の最大化が重要な目標である電気自動車にとって特に魅力的です。さらに、自動化やAIを活用した鋳造技術の開発は、製造工程に革命をもたらすと期待されています。研究開発に投資する企業は、この市場で競争力を獲得する可能性が高いでしょう。

脅威

限られた設計の柔軟性

ギガキャスト鋳造機は、大型の単一ピース部品の製造には優れていますが、複雑で入り組んだ設計には苦労します。自動車メーカーは、多様で進化する設計要件を満たすために、適応性のあるソリューションを必要としています。さらに、ギガキャスティングでは特定の合金や材料に依存するため、新しい設計の実験が制限される可能性があります。このような制約は、多様な車種へのギガキャスティング技術の採用を妨げる可能性があります。

COVID-19の影響:

COVID-19の流行は、自動車用ギガキャスティング市場にさまざまな影響を与えました。サプライチェーンの混乱や工場の閉鎖が当初はギガキャスティングの採用を遅らせたものの、パンデミックはコスト効率と拡張性の高い生産方法の必要性を浮き彫りにしました。パンデミック後は、電気自動車需要の急増により、この技術の採用がさらに加速しています。企業は現在、将来の混乱に対応するため、ギガキャスティングを活用した強靭な製造戦略に注力しています。全体として、パンデミックはギガキャスティングのような革新的な製造ソリューションの重要性を浮き彫りにしました。

予測期間中、乗用車セグメントが最大になる見込み

電気自動車に対する消費者需要の高まりが、軽量で効率的な自動車部品のためのギガキャスティングの採用を促進しているためです。ギガキャスティングを統合することで、メーカーはより低コストでより精度の高い部品を製造することができます。強化された安全性と耐久性のような特徴は、乗用車メーカーをこの技術にさらに引き付けます。

予測期間中、鉄鋼セグメントのCAGRが最も高い見込み

予測期間中、鉄鋼セグメントは最も高い成長率を示すと予測されます。その理由は、汎用性、強度、費用対効果により、ギガキャスティングアプリケーションに好まれる材料だからです。EVメーカーは軽量でありながら耐久性のある部品を求めており、スチールの特性はその要件に合致しています。高度なスチール合金の開発により、自動車用途におけるスチールの魅力はさらに高まっています。さらに、ギガキャスティングは鋼鉄の効率的な利用を可能にし、生産中の材料の無駄を削減します。

最大シェアの地域

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。この地域の優位性は、活況を呈する自動車産業とEV需要の高まりに起因しています。持続可能性を推進する政府の強力なイニシアチブと高度な製造技術への投資が成長をさらに促進しています。中国、日本、韓国などの国々は、ギガキャスティング革新の最前線にいます。さらに、この地域には大手自動車メーカーやサプライヤーが存在するため、強固なサプライチェーンが確保されています。

CAGRが最も高い地域:

予測期間中、北米地域は最も高いCAGRを示すと予測され、これは同地域の先進的な自動車製造インフラとEV生産への多額の投資が後押ししています。特に米国では、テスラのようなEVメーカーの間でギガキャスティングの採用が急増しています。さらに、政府の支援政策や鋳造技術の研究への資金援助が市場の成長を後押ししています。

市場の主要プレーヤー

自動車用ギガキャスティング市場の主要企業には、Idra S.r.l.、L.K. Technology Holdings Limited、Bühler AG、Haitian Die Casting、Handtmann Holding GmbH & Co. KG、Birch Machinery Company Ltd.、Colosio Srl、UBE Machinery Inc.、Yizumi Holdings Co. KG、Guangdong Hongtu Technology (Holdings) Co. Ltd.、Tesla, Inc.、Volvo Cars、トヨタ自動車株式会社、現代自動車株式会社。

主な展開

2024年9月、AV BirchとTriwecoがエキサイティングな提携を発表。AV Birchは、40年にわたり製造およびエンジニアリング業界の最前線に立ち、デザインとイノベーションの面で業界をリードしてきました。

2024年2月、Handtmann Group of Companiesは、Rodgauに拠点を置くKegelmann Technik GmbHおよびKegelmann Tooling GmbH & Co. KGの買収を完了しました。ケーゲルマンは、アディティブ・マニュファクチャリングと射出成形ツールのプロトタイピング、および小型・特殊シリーズ生産における真の専門知識を持つプラスチック工学のパイオニアです。

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– 内燃機関(ICE)自動車

– その他の車両タイプ

対象コンポーネント

– バッテリーエンクロージャー

– シャシー

– ボディパネル

– サスペンション部品

– その他の部品

材料の種類

– マグネシウム

– アルミニウム

– 亜鉛

– スチール

– その他の材料タイプ

対象技術

– 高圧ダイカスト(HPDC)

– 低圧ダイカスト(LPDC)

– 重力ダイカスト(GDC)

対象用途

– ボディアセンブリ

– エンジン部品

– トランスミッション部品

– その他の用途

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 車載用ギガキャスティングの世界市場、車種別

5.1 はじめに

5.2 乗用車

5.3 商用車

5.4 電気自動車(EV)

5.5 内燃機関(ICE)自動車

5.6 その他の自動車

6 自動車用ギガキャスティングの世界市場、コンポーネント別

6.1 はじめに

6.2 バッテリーエンクロージャー

6.3 シャーシ

6.4 ボディ・パネル

6.5 サスペンション

6.6 その他の部品

7 自動車用ギガキャスティングの世界市場:材料タイプ別

7.1 はじめに

7.2 マグネシウム

7.3 アルミニウム

7.4 亜鉛

7.5 スチール

7.6 その他の素材

8 自動車用ギガキャスティングの世界市場、技術別

8.1 はじめに

8.2 高圧ダイカスト(HPDC)

8.3 低圧ダイカスト(LPDC)

8.4 重力ダイカスト(GDC)

9 自動車用ギガキャストの世界市場、用途別

9.1 はじめに

9.2 ボディアセンブリ

9.3 エンジン部品

9.4 トランスミッション部品

9.5 その他の用途

10 自動車用ギガキャスティングの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Idra S.r.l.

12.2 L.K. Technology Holdings Limited

12.3 Bühler AG

12.4 Haitian Die Casting

12.5 Handtmann Holding GmbH & Co. KG

12.6 Birch Machinery Company Ltd.

12.7 Colosio Srl

12.8 UBE Machinery Inc.

12.9 Yizumi Holdings Co., Ltd.

12.10 Oskar Frech GmbH + Co. KG

12.11 Guangdong Hongtu Technology (Holdings) Co. Ltd.

12.12 Tesla, Inc.

12.13 Volvo Cars

12.14 Toyota Motor Corporation

12.15 Hyundai Motor Company

❖本調査資料に関するお問い合わせはこちら❖