❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

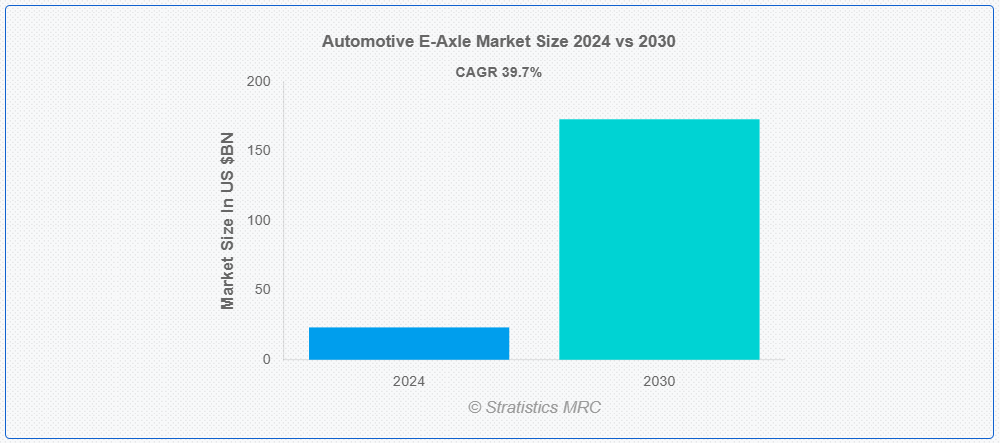

ストラティスティクスMRCによると、世界の自動車用E-アクスル市場は2024年に232億8000万ドル規模であり、予測期間中に年平均成長率(CAGR)39.7%で成長し、2030年までに1730億6000万ドルに達すると見込まれている。自動車用E-アクスル(電動アクスルとも呼ばれる)は、電動モーター、パワーエレクトロニクス、ギアボックスを単一ユニットに統合したものである。これはモーターから車輪へ効率的に動力を伝達することで、従来の内燃機関駆動系に取って代わる。電動駆動系において、E-アクスルは性能向上、軽量化、エネルギー効率の向上をもたらす。

国際エネルギー機関(IEA)が2021年4月に発表した世界年間EV見通し報告書によると、2020年には約370種類の電気自動車モデルが販売されていた。

市場動向:

推進要因:

電気自動車(EV)の需要拡大

現代のEVは、電動モーター、パワーエレクトロニクス、ギアボックスを単一のコンパクトユニットに統合し、車両性能とエネルギー効率を向上させるE-アクスルなしでは成り立たない。排出ガス規制や環境目標達成のため自動車メーカーが電動パワートレインへ移行する中、モーター・パワーエレクトロニクス・トランスミッションを完全に統合した駆動ソリューションであるE-アクスルは、EV効率化に不可欠となっている。E-アクスルは電力密度向上、軽量化、航続距離延長を実現し、これらはEV性能にとって極めて重要である。政府の補助金政策や持続可能な選択肢への消費者関心も需要を後押ししており、拡大するEV市場で競争するため、自動車メーカーは電動モデルにコンパクトで高性能なE-アクスルを採用せざるを得ない状況だ。

制約要因:

充電インフラの不足

E-AxleはEVの効率的な電動駆動系に不可欠だが、その真価は充電ステーションの信頼性あるネットワークに依存する。充電ステーションが不足する地域では、消費者は航続距離不安に直面し、E-Axle技術に依存する完全電気自動車やハイブリッド車の採用を躊躇する。このインフラ不足は、効率的な運用に頻繁かつ確実な充電を必要とする商用車fleetにも影響を及ぼす。結果として、E-Axleソリューションへの市場需要と投資が阻害され、EVセクター全体における技術進歩と普及率の双方が遅延している。

機会:

ハイブリッド車および商用EVの拡大

E-Axleは電動モーター、パワーエレクトロニクス、トランスミッションを単一のコンパクトユニットに統合し、ハイブリッドおよび電気駆動アプリケーションに不可欠な効率性と出力密度を向上させる。環境規制の強化に伴い、ハイブリッド車、プラグインハイブリッド車、配送トラックやバスなどの商用EVへの需要が急増している。この変化は、商用EVにとって重要なトルクと負荷耐性の向上をサポートしつつ、車両重量の削減、航続距離の延伸、排出ガスの低減を実現するE-Axleの需要を促進している。これらの要件を満たす柔軟で高性能な駆動系へのニーズが、E-Axle技術への革新と投資を加速させている。

脅威:

代替パワートレインソリューションとの競合

水素燃料電池や従来型内燃機関(ICE)ハイブリッドなどの代替パワートレインは、大型用途向けの実用的な低排出ガスオプションとして競合する。これは商用EVアクスル開発への投資を阻害する可能性がある。一方、ICEハイブリッド技術の進歩は、特にEVインフラが未整備な地域において、メーカーや顧客から依然として支持される、信頼性が高く拡張性のある効果的な選択肢を提供している。バッテリー技術の限界もE-Axleの魅力を左右する要因であり、バッテリー要件が低い競合システムが特定の用途ではより現実的な選択肢となり得る。これらの代替ソリューションは、幅広い車種や運転条件に適応する、費用対効果が高く実績のある選択肢を提供することで、E-Axleの普及を阻害する可能性がある。

COVID-19の影響

COVID-19パンデミックは当初、サプライチェーンの課題、工場閉鎖、車両生産の遅延により自動車用E-Axle市場を混乱させた。しかし、世界の自動車産業が電気自動車(EV)と持続可能な輸送ソリューションへ徐々に移行するにつれ、E-Axle市場は回復を始めた。政府のインセンティブ、クリーンエネルギーへの注目の高まり、EV需要の増加がパンデミック後の市場成長を牽引した。特にアジア太平洋地域では電動モビリティが急速に進展し、E-Axleシステムの採用をさらに加速させました。

予測期間中、モーターセグメントが最大規模となる見込み

E-Axleシステムの出力と効率性により、モーターセグメントは収益性の高い成長が見込まれています。これらのモーターは電気エネルギーを機械的動力に変換し、EVやハイブリッド車における滑らかで効率的な推進を実現します。E-Axleの高性能モーターはトルク・速度・総合エネルギー効率の向上に寄与し、EVが従来型パワートレインの性能に匹敵または凌駕するために不可欠である。軽量設計や冷却システム強化といったモーター技術の革新により、乗用車から商用トラックまで多様な車種へのE-Axle応用が拡大している。

商用車セグメントは予測期間中に最も高いCAGRを示すと予想される

排出ガス規制と運用コスト削減の必要性から、商用車セグメントは予測期間中に最も高いCAGR成長が見込まれる。E-Axleは電動モーター、パワーエレクトロニクス、トランスミッションを統合したコンパクトソリューションを提供し、トラックやバスなど高トルク・高出力密度を要する重負荷用途に最適である。都市部で環境に優しい公共交通が推進される中、電動商用車の重要性が高まり、効率的なE-Axleシステムへの需要が増加している。E-Axleが積載効率の向上と車両航続距離の延長を実現する能力は、商用セグメントにおけるその魅力を高めている。

最大のシェアを占める地域:

アジア太平洋地域は、電気自動車(EV)の普及拡大と政府の支援政策により、予測期間中に最大の市場シェアを占めると見込まれている。中国、日本、インドなどの国々が主要な貢献国であり、電気自動車(EV)およびハイブリッド電気自動車(HEV)の需要が増加しています。APACは最大かつ最も成長の速い市場であり、電気モビリティインフラへの多額の投資と技術進歩が見られます。強力な製造能力、技術革新、有利な政策イニシアチブ、そしてクリーンエネルギーソリューションへの移行が進んでいることから、この市場は主導的な地位を維持すると予想されます。

最高CAGR地域:

北米は予測期間中に最高CAGRを記録すると予測され、電気自動車およびハイブリッド車への需要増加が牽引役となる。政府のインセンティブ、環境問題への関心、技術進歩が市場拡大の主要因である。自動車メーカーによるe-アクスル技術への積極的な投資(電気自動車の性能・効率向上目的)により、北米は大きなシェアを維持すると見込まれる。さらに、再生可能エネルギーの消費者採用が進んでいることも、電気推進システムにとって有利な市場環境を構築している。

市場における主要企業

自動車用E-アクスル市場でプロファイルされている主要企業には、Robert Bosch GmbH, Magna International Inc., Nidec Corporation, GKN Automotive Limited, Allison Transmission Inc., Schaeffler AG, ZF Friedrichshafen AG, Dana Limited, Linamar Corporation, Vitesco Technologies Group AG, Meritor, Inc., BorgWarner Inc., Valeo SA, Continental AG, Siemens AG, Hitachi Automotive Systems, Mitsubishi Electric Corporation, Hyundai Mobis, JTEKT Corporation and Unipres Corporation等があげられます。

主な動向:

2024年10月、日本電産の子会社である日本電産モータ株式会社(NMC)は、インドの主要商用車メーカーであるアショック・レイランドと重要な合意を締結した。この提携は、商用車の電動化に特化した電動モーター・コントローラーシステム(「E-Drive」)の開発に焦点を当てています。

2024年5月、三菱電機、三菱電機モビリティ、アイシン精機は、三菱電機のパワーエレクトロニクスおよび制御最適化技術の専門知識と、アイシン精機の車両統合能力を活用することを目的とした協業を発表しました。この合弁事業では、両社の技術(BluE Nexusシステムを含む)を統合した最適化されたE-Axleシステムの開発に注力する。

2024年9月、シェフラーはブランド名を変更した「シェフラー・ビークル・ライフタイム・ソリューションズ(VLS)」の下で、ハイブリッド車および電気自動車向けに特化した修理・サービスソリューションを含む最新技術と製品拡充を発表した。

対象タイプ:

• フロントアクスル

• リアアクスル

• その他タイプ

対象コンポーネント:

• モーター

• パワーエレクトロニクス

• トランスミッション

• その他コンポーネント

対象車両タイプ:

• 乗用車

• 商用車

• その他車両タイプ

対象出力範囲:

• 低出力(100kW未満)

• 中出力(100~200kW)

• 高出力 (200kW超)

対応シャフトタイプ:

• 単一

• 複数ピース

• その他のシャフトタイプ

対応アプリケーション:

• 後輪駆動(RWD)

• 前輪駆動(FWD)

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 グローバル自動車用E-アクスル市場(タイプ別)

5.1 概要

5.2 フロントアクスル

5.3 リアアクスル

5.4 その他のタイプ

6 グローバル自動車用E-アクスル市場(構成部品別)

6.1 はじめに

6.2 モーター

6.3 パワーエレクトロニクス

6.4 トランスミッション

6.5 その他の構成部品

7 グローバル自動車用E-アクスル市場、車種別

7.1 はじめに

7.2 乗用車

7.3 商用車

7.4 その他の車種

8 グローバル自動車用E-アクスル市場、出力別

8.1 はじめに

8.2 低出力(100kW未満)

8.3 中出力(100~200kW)

8.4 高出力(200kW以上)

9 グローバル自動車用E-アクスル市場、シャフトタイプ別

9.1 はじめに

9.2 シングルシャフト

9.3 マルチピースシャフト

9.4 その他のシャフトタイプ

10 用途別グローバル自動車用E-Axle市場

10.1 はじめに

10.2 後輪駆動(RWD)

10.3 前輪駆動(FWD)

10.4 その他の用途

11 グローバル自動車用E-アクスル市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約、提携、協力および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Robert Bosch GmbH

13.2 Magna International Inc.

13.3 Nidec Corporation

13.4 GKN Automotive Limited

13.5 Allison Transmission Inc.

13.6 Schaeffler AG

13.7 ZF Friedrichshafen AG

13.8 Dana Limited

13.9 Linamar Corporation

13.10 Vitesco Technologies Group AG

13.11 Meritor, Inc.

13.12 BorgWarner Inc.

13.13 Valeo SA

13.14 Continental AG

13.15 Siemens AG

13.16 Hitachi Automotive Systems

13.17 Mitsubishi Electric Corporation

13.18 Hyundai Mobis

13.19 JTEKT Corporation

13.20 Unipres Corporation

表一覧

1 地域別グローバル自動車用E-アクスル市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバル自動車用E-アクスル市場見通し(2022-2030年)(百万ドル)

3 フロントアクスル別グローバル自動車用E-アクスル市場見通し(2022-2030年)(百万ドル)

4 グローバル自動車用E-アクスル市場見通し、リアアクスル別(2022-2030年)(百万ドル)

5 グローバル自動車用E-アクスル市場見通し、その他タイプ別(2022-2030年)(百万ドル)

6 グローバル自動車用E-アクスル市場見通し、コンポーネント別(2022-2030年)(百万ドル)

7 モーター別グローバル自動車用E-アクスル市場見通し(2022-2030年)(百万ドル)

8 パワーエレクトロニクス別グローバル自動車用E-アクスル市場見通し(2022-2030年)(百万ドル)

9 グローバル自動車用E-アクスル市場見通し:トランスミッション別(2022-2030年)(百万ドル)

10 グローバル自動車用E-アクスル市場見通し:その他コンポーネント別(2022-2030年)(百万ドル)

11 グローバル自動車用E-アクスル市場見通し:車両タイプ別(2022-2030年)(百万ドル)

12 世界の自動車用E-Axle市場見通し:乗用車別(2022-2030年)(百万ドル)

13 世界の自動車用E-Axle市場見通し:商用車別(2022-2030年)(百万ドル)

14 その他の車種別グローバル自動車用E-Axle市場見通し(2022-2030年)(百万ドル)

15 出力別グローバル自動車用E-Axle市場見通し(2022-2030年)(百万ドル)

16 低出力別(100 kW未満)グローバル自動車用E-Axle市場見通し(2022-2030年)(百万ドル)

17 中出力別(100–200 kW)グローバル自動車用E-Axle市場見通し(2022-2030年)(百万ドル)

18 グローバル自動車用E-Axle市場見通し:高出力別(200kW以上)(2022-2030年)(百万ドル)

19 グローバル自動車用E-Axle市場見通し:シャフトタイプ別(2022-2030年)(百万ドル)

20 グローバル自動車用E-Axle市場見通し、シングルタイプ別(2022-2030)(百万ドル)

21 グローバル自動車用E-アクスル市場見通し、マルチピース別(2022-2030年)(百万ドル)

22 グローバル自動車用E-アクスル市場見通し、その他シャフトタイプ別(2022-2030年)(百万ドル)

23 グローバル自動車用E-アクスル市場見通し、用途別(2022-2030年)(百万ドル)

24 グローバル自動車用E-アクスル市場見通し、後輪駆動(RWD)別(2022-2030年)(百万ドル)

25 グローバル自動車用E-アクスル市場見通し、前輪駆動(FWD)別(2022-2030年)(百万ドル)

26 グローバル自動車用E-アクスル市場見通し、その他の用途別(2022-2030年)(百万ドル)

27 北米自動車用E-アクスル市場見通し、国別(2022-2030年) (百万ドル)

28 北米の自動車用E-Axle市場の見通し、タイプ別 (2022-2030) (百万ドル)

29 北米自動車用E-アクスル市場見通し、フロントアクスル別(2022-2030年)(百万ドル)

30 北米自動車用E-アクスル市場見通し、リアアクスル別(2022-2030年)(百万ドル)

31 北米自動車用E-アクスル市場見通し、その他タイプ別(2022-2030年)(百万ドル)

32 北米自動車用E-アクスル市場見通し、コンポーネント別(2022-2030年)(百万ドル)

33 北米自動車用E-アクスル市場見通し、モーター別(2022-2030年)(百万ドル)

34 北米自動車用E-アクスル市場見通し、パワーエレクトロニクス別(2022-2030年)(百万ドル)

35 北米自動車用E-アクスル市場見通し、トランスミッション別(2022-2030年) (百万ドル)

36 北米自動車用E-アクスル市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

37 北米自動車用E-アクスル市場見通し、車両タイプ別(2022-2030年)(百万ドル)

38 北米自動車用E-アクスル市場見通し、乗用車別(2022-2030年)(百万ドル)

39 北米自動車用E-アクスル市場見通し、商用車別 (2022-2030) (百万ドル)

40 北米自動車用E-アクスル市場見通し、その他車種別 (2022-2030) (百万ドル)

41 北米自動車用E-アクスル市場見通し、出力別 (2022-2030) (百万ドル)

42 北米自動車用E-アクスル市場見通し、低出力別(100 kW未満)(2022-2030年)(百万ドル)

43 北米自動車用E-アクスル市場見通し、中出力別(100~200 kW)(2022-2030年)(百万ドル)

44 北米自動車用E-アクスル市場見通し、高出力別(200kW以上)(2022-2030年)(百万ドル)

45 北米自動車用E-アクスル市場見通し、シャフトタイプ別(2022-2030年)(百万ドル)

46 北米自動車用E-アクスル市場見通し、シングルタイプ別(2022-2030年)(百万ドル)

47 北米自動車用E-アクスル市場見通し、マルチピース別(2022-2030年)(百万ドル)

48 北米自動車用E-アクスル市場見通し、その他シャフトタイプ別(2022-2030年)(百万ドル)

49 北米自動車用E-アクスル市場見通し、用途別(2022-2030年)(百万ドル)

50 北米自動車用E-アクスル市場見通し、後輪駆動(RWD)別(2022-2030年)(百万ドル)

51 北米自動車用E-アクスル市場見通し、前輪駆動(FWD)別(2022-2030年)(百万ドル)

52 北米自動車用E-アクスル市場見通し、その他用途別(2022-2030年)(百万ドル)

53 欧州自動車用E-アクスル市場見通し、国別(2022-2030年)(百万ドル)

54 欧州自動車用E-アクスル市場見通し、タイプ別(2022-2030年)(百万ドル)

55 欧州自動車用E-アクスル市場見通し、フロントアクスル別(2022-2030年)(百万ドル)

56 欧州自動車用E-アクスル市場見通し、リアアクスル別(2022-2030年)(百万ドル)

57 欧州自動車用E-アクスル市場見通し、その他タイプ別(2022-2030年)(百万ドル)

58 欧州自動車用E-アクスル市場見通し、コンポーネント別(2022-2030年)(百万米ドル)

59 欧州自動車用E-アクスル市場見通し、モーター別(2022-2030年)(百万ドル)

60 欧州自動車用E-アクスル市場見通し、パワーエレクトロニクス別(2022-2030年)(百万ドル)

61 欧州自動車用E-アクスル市場見通し、トランスミッション別(2022-2030年)(百万ドル)

62 欧州自動車用E-アクスル市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

63 欧州自動車用E-アクスル市場見通し、車両タイプ別(2022-2030年)(百万ドル)

64 欧州自動車用E-アクスル市場見通し、乗用車別(2022-2030年)(百万ドル)

65 欧州自動車用E-アクスル市場見通し、商用車別(2022-2030年)(百万ドル)

66 欧州自動車用E-アクスル市場見通し、その他車種別(2022-2030年)(百万ドル)

67 欧州自動車用E-アクスル市場見通し、出力別(2022-2030年)(百万ドル)

68 欧州自動車用E-アクスル市場見通し、低出力別(100 kW未満)(2022-2030)(百万ドル)

69 欧州自動車用E-アクスル市場見通し、中出力(100~200kW)別(2022-2030年)(百万ドル)

70 欧州自動車用E-アクスル市場見通し、高出力(200kW超)別(2022-2030年)(百万ドル)

71 欧州自動車用E-アクスル市場見通し、シャフトタイプ別(2022-2030年)(百万ドル)

72 欧州自動車用E-アクスル市場見通し、シングルタイプ別(2022-2030年)(百万ドル)

73 欧州自動車用E-アクスル市場見通し、マルチピース別(2022-2030年)(百万ドル)

74 欧州自動車用E-アクスル市場見通し、その他シャフトタイプ別(2022-2030年)(百万ドル)

75 欧州自動車用E-アクスル市場見通し、用途別(2022-2030年)(百万ドル)

76 欧州自動車用E-アクスル市場見通し、後輪駆動(RWD)別(2022-2030年)(百万ドル)

77 欧州自動車用E-アクスル市場見通し、前輪駆動(FWD)別(2022-2030年)(百万ドル)

78 欧州自動車用E-アクスル市場見通し、その他の用途別(2022-2030年)(百万ドル)

79 アジア太平洋地域自動車用E-アクスル市場見通し、国別 (2022-2030) (百万ドル)

80 アジア太平洋地域 自動車用E-アクスル市場見通し、タイプ別 (2022-2030) (百万ドル)

81 アジア太平洋地域 自動車用E-アクスル市場見通し、フロントアクスル別 (2022-2030) (百万ドル)

82 アジア太平洋地域 自動車用E-アクスル市場見通し、リアアクスル別 (2022-2030) (百万ドル)

83 アジア太平洋地域における自動車用E-アクスル市場の見通し、その他のタイプ別(2022-2030年)(百万ドル)

84 アジア太平洋地域における自動車用E-アクスル市場の見通し、コンポーネント別(2022-2030年)(百万ドル)

85 アジア太平洋地域の自動車用 E-Axle 市場見通し、モーター別(2022-2030)(百万米ドル)

86 アジア太平洋地域自動車用E-アクスル市場見通し、パワーエレクトロニクス別(2022-2030年)(百万ドル)

87 アジア太平洋地域自動車用E-アクスル市場見通し、トランスミッション別(2022-2030年)(百万ドル)

88 アジア太平洋地域自動車用E-アクスル市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

89 アジア太平洋地域自動車用E-アクスル市場見通し、車両タイプ別(2022-2030年)(百万ドル)

90 アジア太平洋地域自動車用E-アクスル市場見通し、乗用車別(2022-2030年)(百万ドル)

91 アジア太平洋地域自動車用E-アクスル市場見通し、商用車別(2022-2030年)(百万ドル)

92 アジア太平洋地域自動車用E-アクスル市場見通し、その他車種別(2022-2030年)(百万ドル)

93 アジア太平洋地域自動車用E-アクスル市場見通し、出力別(2022-2030年) (百万ドル)

94 アジア太平洋地域自動車用E-アクスル市場見通し:低出力別(100 kW未満)(2022-2030)(百万ドル)

95 アジア太平洋地域自動車用E-アクスル市場見通し:中出力別(100–200 kW)(2022-2030)(百万ドル)

96 アジア太平洋地域における自動車用E-アクスル市場見通し:高出力別(200kW以上)(2022-2030年)(百万ドル)

97 アジア太平洋地域における自動車用E-アクスル市場見通し:シャフトタイプ別(2022-2030年)(百万ドル)

98 アジア太平洋地域における自動車用E-アクスル市場見通し、シングルタイプ別(2022-2030)(百万ドル)

99 アジア太平洋地域自動車用E-アクスル市場見通し、マルチピース別(2022-2030年)(百万ドル)

100 アジア太平洋地域自動車用E-アクスル市場見通し、その他シャフトタイプ別(2022-2030年)(百万ドル)

101 アジア太平洋地域自動車用E-アクスル市場見通し、用途別 (2022-2030) (百万ドル)

102 アジア太平洋地域の自動車用 E-Axle 市場見通し、後輪駆動 (RWD) 別 (2022-2030) (百万ドル)

103 アジア太平洋地域自動車用E-アクスル市場見通し、前輪駆動(FWD)別(2022-2030年)(百万米ドル)

104 アジア太平洋地域自動車用E-アクスル市場見通し、その他の用途別(2022-2030年)(百万米ドル)

105 南米自動車用E-アクスル市場見通し、国別(2022-2030年)(百万ドル)

106 南米自動車用E-アクスル市場見通し、タイプ別(2022-2030年)(百万ドル)

107 南米自動車用E-アクスル市場見通し、フロントアクスル別(2022-2030年)(百万ドル)

108 南米自動車用E-アクスル市場見通し、リアアクスル別(2022-2030年)(百万ドル)

109 南米自動車用E-アクスル市場見通し、その他タイプ別(2022-2030年)(百万ドル)

110 南米自動車用E-アクスル市場見通し、コンポーネント別(2022-2030年) (百万ドル)

111 南米自動車用E-アクスル市場見通し、モーター別(2022-2030年)(百万ドル)

112 南米自動車用E-アクスル市場見通し、パワーエレクトロニクス別(2022-2030年)(百万ドル)

113 南米自動車用E-アクスル市場見通し、トランスミッション別(2022-2030年)(百万米ドル)

114 南米自動車用E-アクスル市場見通し、その他コンポーネント別(2022-2030年)(百万米ドル)

115 南米自動車用E-アクスル市場見通し、車種別(2022-2030年)(百万ドル)

116 南米自動車用E-アクスル市場見通し、乗用車別(2022-2030年)(百万ドル)

117 南米自動車用E-アクスル市場見通し、商用車別(2022-2030年) (百万ドル)

118 南米自動車用E-アクスル市場見通し、その他の車種別(2022-2030年)(百万ドル)

119 南米自動車用E-アクスル市場見通し、出力別(2022-2030年)(百万ドル)

120 南米自動車用E-アクスル市場見通し、低出力別(100 kW未満)(2022-2030)(百万米ドル)

121 南米自動車用E-アクスル市場見通し、中出力別(100–200 kW) (2022-2030) ($MN)

122 南米自動車用E-Axle市場見通し、高出力別(200 kW超) (2022-2030) ($MN)

123 南米自動車用E-Axle市場見通し、シャフトタイプ別 (2022-2030) ($MN)

124 南米自動車用E-アクスル市場見通し、シングルタイプ別(2022-2030年)(百万ドル)

125 南米自動車用E-アクスル市場見通し、マルチピース別(2022-2030年)(百万ドル)

126 南米自動車用E-アクスル市場見通し、その他シャフトタイプ別(2022-2030年) (百万ドル)

127 南米自動車用E-アクスル市場見通し、用途別(2022-2030年)(百万ドル)

128 南米自動車用E-アクスル市場見通し、後輪駆動(RWD)別(2022-2030年)(百万ドル)

129 南米自動車用E-アクスル市場見通し、前輪駆動(FWD)別(2022-2030年)(百万ドル)

130 南米自動車用E-アクスル市場見通し、その他の用途別(2022-2030年)(百万ドル)

131 中東・アフリカ自動車用E-アクスル市場見通し、国別(2022-2030年)(百万ドル)

132 中東・アフリカ自動車用E-アクスル市場見通し、タイプ別(2022-2030年) (百万ドル)

133 中東・アフリカ地域 自動車用E-アクスル市場見通し:フロントアクスル別(2022-2030年)(百万ドル)

134 中東・アフリカ地域 自動車用E-アクスル市場見通し:リアアクスル別(2022-2030年)(百万ドル)

135 中東・アフリカ地域における自動車用E-アクスル市場見通し、その他タイプ別(2022-2030年)(百万ドル)

136 中東・アフリカ地域における自動車用E-アクスル市場見通し、コンポーネント別(2022-2030年)(百万ドル)

137 中東・アフリカ地域における自動車用E-アクスル市場見通し:モーター別(2022-2030年)(百万ドル)

138 中東・アフリカ地域における自動車用E-アクスル市場見通し:パワーエレクトロニクス別(2022-2030年)(百万ドル)

139 中東・アフリカ地域における自動車用E-アクスル市場見通し:トランスミッション別(2022-2030年)(百万ドル)

140 中東・アフリカ地域における自動車用E-アクスル市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

141 中東・アフリカ地域における自動車用E-アクスル市場見通し、車両タイプ別 (2022-2030) (百万ドル)

142 中東・アフリカにおける乗用車別自動車用E-アクスル市場見通し (2022-2030) (百万ドル)

143 中東・アフリカ地域における商用車別電動アクスル市場見通し(2022-2030年)(百万米ドル)

144 中東・アフリカ地域におけるその他車種別電動アクスル市場見通し(2022-2030年)(百万米ドル)

145 中東・アフリカ地域における出力別電動アクスル市場見通し (2022-2030) (百万ドル)

146 中東・アフリカにおける自動車用 E-Axle 市場の見通し、低出力別 (100 kW 未満) (2022-2030) (百万ドル)

147 中東・アフリカにおける自動車用 E-Axle 市場見通し、中出力別 (100~200 kW) (2022-2030) (百万ドル)

148 中東・アフリカ地域における自動車用E-アクスル市場見通し:高出力(200kW超)別(2022-2030年)(百万米ドル)

149 中東・アフリカ地域における自動車用E-アクスル市場見通し:シャフトタイプ別(2022-2030年) (百万ドル)

150 中東・アフリカにおける自動車用 E-Axle 市場の見通し、シングル別 (2022-2030) (百万ドル)

151 中東・アフリカ自動車用E-アクスル市場見通し、マルチピース別(2022-2030年)(百万ドル)

152 中東・アフリカ自動車用E-アクスル市場見通し、その他シャフトタイプ別(2022-2030年) (百万ドル)

153 中東・アフリカにおける自動車用 E-Axle 市場の見通し、用途別 (2022-2030) (百万ドル)

154 中東・アフリカ地域における自動車用E-アクスル市場見通し:後輪駆動(RWD)別(2022-2030年)(百万ドル)

155 中東・アフリカ地域における自動車用E-アクスル市場見通し:前輪駆動(FWD)別(2022-2030年)(百万ドル)

156 中東・アフリカ地域における自動車用E-アクスル市場見通し、その他用途別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖