❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

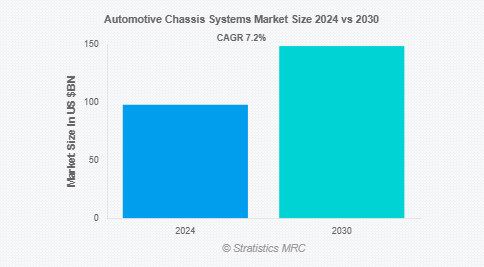

Stratistics MRCによると、自動車用シャーシシステムの世界市場は2024年に978億8000万ドルを占め、予測期間中の年平均成長率は7.2%で、2030年には1485億4000万ドルに達する見込みです。自動車シャシーシステムは、自動車の総合的な性能、安全性、快適性において重要な役割を果たします。これらのシステムは、自動車を構造的に支え、安定性と長寿命を保証すると同時に、ステアリング、ブレーキ、サスペンション・システムなどの重要な部品の統合を容易にすることを目的としています。車両の土台となるシャシーは、荷重や力をボディ全体に分散し、路面状況による乗員への影響を軽減します。さらに、最新のシャシーシステムは、素材や設計の改善により、より軽く、より強く、より効率的になっています。メーカーが次世代車向けにこれらのプラットフォームの最適化に努める中、自動車シャシーシステムの大きな進歩は、電気自動車や自律走行車の技術革新によっても推進されています。

国際エネルギー機関(IEA)によると、世界の電気自動車ストックは2020年に1,000万台に達し、2019年比で43%増加します。

市場のダイナミクス

ドライバー

推進要因:排出ガス低減と燃費効率の要求

自動車業界では、持続可能性と環境への責任を重視する傾向が強まっており、シャーシシステムは、世界的な環境基準や環境に優しい自動車に対する消費者の期待に応えるための取り組みに不可欠な要素となっています。さらに、燃費の向上とCO2排出量の削減を推進することで、自動車メーカーは車両の軽量化の方法を模索するようになりました。先進素材を使用した軽量なシャシーシステムは、車両全体の軽量化に貢献するだけでなく、燃料価格の高騰と厳しい排出ガス規制の時代において極めて重要な、燃費効率の向上にもつながります。

制約:

高価な製造コスト

先進的な自動車シャシー・システムは、高価な材料と複雑な製造技術を使用して生産されることが多く、車両の総コストを引き上げる可能性があります。炭素繊維、マグネシウム合金、高強度鋼などの軽量素材は、性能と燃費に優れているにもかかわらず、従来の素材よりもはるかに高価です。さらに、電子制御スタビリティ・コントロール、アクティブ・サスペンション・システム、自律走行用センサーなどの最先端技術を統合すると、生産工程が複雑になり、コストはさらに上昇します。このため、自動車メーカーは、特にエントリー・モデルや低価格モデルを製造している場合、車両のコストを大幅に上昇させることなく、こうした最先端のシャシー・システムを導入することが困難となる可能性があります。

チャンス:

軽量物質の使用

自動車シャシー・システムにおける軽量材料の使用は、燃費効率と排出ガス削減のニーズの高まりによって推進されています。シャシーメーカーは、これらの材料の使用方法を実験・改善し、性能を犠牲にすることなく、より軽量でエネルギー効率の高い自動車を実現するチャンスがあります。さらに、国際的な環境基準や、環境に優しい自動車を求める消費者の要望に沿った、燃費と環境の持続可能性への注目の高まりにより、より軽量なシャシー・ソリューションを生み出し、製造する長期的な機会がもたらされます。

脅威

世界的な危機と不安定な経済

COVID-19パンデミックのような世界的な危機、地政学的な不安、経済の不安定はすべて、自動車シャシー・システムの市場に深刻な影響を与える可能性があります。さらに、シャシー・メーカーは、燃料価格の変動、インフレ、または自動車の生産と販売を危うくする不測の地政学的事象の影響を受ける可能性があります。世界的な危機は、COVID-19のパンデミックが示したように、サプライチェーンの大幅な混乱、労働力不足、生産の遅れにつながる可能性があります。国際的なサプライチェーンに大きく依存しているメーカーにとって、材料や部品の確保は困難であり、生産の遅れや費用の増加を招く可能性があります。

COVID-19の影響:

世界的なサプライチェーンの混乱と自動車業界の生産停止により、COVID-19パンデミックは自動車シャシーシステム市場に大きな悪影響を及ぼしました。特に欧州、北米、アジアなどの重要な地域で製造施設が一時的に閉鎖された結果、自動車やシャシーシステムの生産が減速しました。また、パンデミックは、半導体など、現代の自動車システムに必要な重要部品の深刻な不足をもたらしました。このため、シャーシシステムや車両組立の生産はさらに遅れました。さらに、経済不安と購買力の低下も消費者需要の急減を招き、その結果、自動車の販売台数が減少し、それに伴ってシャーシシステムのニーズも低下しました。

予測期間中はアルミ合金セグメントが最大になる見込み

予測期間中、アルミニウム合金セグメントが最大の市場シェアを占める見込み。自動車業界がアルミニウム合金を好む理由は、その卓越した強度対重量比、耐食性、軽量性であり、自動車の性能と燃費の向上に最適だからです。燃費の向上と排出ガスの低減のために車両の軽量化が重視されるようになったことで、シャーシシステムへのアルミニウム合金の採用が大幅に加速しています。さらに、アルミニウム合金の市場支配力は、その汎用性、リサイクル性、最大限の性能と航続距離を得るために軽量材料に依存する電気自動車(EV)の需要増加によってさらに強化されています。

予測期間中、CAGRが最も高くなると予想されるフロントサスペンション分野

フロントサスペンションは路面からの衝撃を吸収するため、自動車の操縦性、快適性、安定性を維持するために不可欠です。自動車メーカーが安全機能とドライビング・ダイナミクスの向上に注力するにつれ、洗練されたフロント・サスペンション・システムのニーズが高まっています。さらに、性能と快適性を向上させるために最適化されたサスペンションシステムを必要とする電気自動車(EV)や自律走行車の人気が高まっていることや、運転状況にリアルタイムで適応するアダプティブ・サスペンション・システムのような技術革新が、この市場の成長を促進する主な要因となっています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。この地域には、トヨタ、ホンダ、現代自動車などの世界最大級の自動車メーカーが存在するため、シャシーシステムの需要が増加しています。さらに、この地域での市場拡大は、電気自動車製造の急速な拡大や、軽量で低燃費の自動車に対する消費者の需要の高まりによって加速しています。同地域は、自動車生産能力の充実、中間層の消費者層の拡大、自動車技術革新を奨励する政府プログラムなどにより、今後しばらくは自動車用シャーシシステムの世界市場をリードし続けると予想されます。

CAGRが最も高い地域:

予測期間中、CAGRが最も高いのは北米地域です。同地域では、先進自動車技術、特に電気自動車や自律走行車の導入が急速に進んでおり、これが成長の大きな原動力となっています。北米の自動車メーカーは、自動車の性能、安全性、燃費効率を高めることに重点を置いているため、軽量素材や高度なサスペンションシステムなど、革新的なシャシーシステムに対するニーズが高まっています。また、排出ガスの低減と安全性の向上を目的とした規制要件の強化により、メーカーはより信頼性が高く効率的なシャシーシステムの構築を迫られています。

市場の主要プレーヤー

自動車用シャシーシステム市場の主要企業には、ZF Friedrichshafen AG、Continental AG、Magna International Inc.、Aisin Seiki Co.Ltd.、Robert Bosch GmbH、Hyundai Mobis Co.Ltd.、Schaeffler AG、Benteler International AG、CIE Automotive S.A.、American Axle & Manufacturing, Inc.、Gestamp Automoción S.A.、Thyssenkrupp AG、F-Tech Inc.、Martinrea International Inc.、KLT Automotive & Tubular Products Ltd.、ALF Engineering Pvt. Ltd.などがあります。

主な展開

2024年10月、Hyundai Mobis Companyがドイツの光学電子システム会社Carl Zeiss AGと、2027年に次世代ホログラフィックヘッドアップディスプレイ(HUD)の量産を開始することを目的とした「業務提携契約」を締結。

2024年9月、コンチネンタルとヴィテスコ・テクノロジーズは、会社分割契約に基づき、エンジン・コントロール・ユニットおよびエンジン・コントロール・ソフトウェアの供給に関する調査から生じる費用と負債の適切な配分について合意に達しました。

2024年5月、ゼット・エフ・フリードリヒスハーフェン社(ZF Friedrichshafen AG)と鴻海科技集団(ホンハイ・テクノロジー・グループ)は、乗用車シャシー・システム分野における合弁会社の設立を4月30日に完了。FoxconnによるZF Chassis Modules GmbHの株式50%取得により、2023年7月24日に合意され、規制当局の承認を得た50対50のパートナーシップが実現します。

対象コンポーネント

– コントロールアーム

– ボールジョイント

– クロスメンバー

– ナックルとハブ

– サブフレーム

– その他のコンポーネント

シャシーの種類

– ラダーフレームシャーシ

– バックボーン・シャーシ

– モノコックシャーシ

– チューブラーシャシー

シャシーシステム

– リアアクスル

– フロントアクスル

– コーナーモジュール

– アクティブ・キネマティクス・コントロール

材料の種類

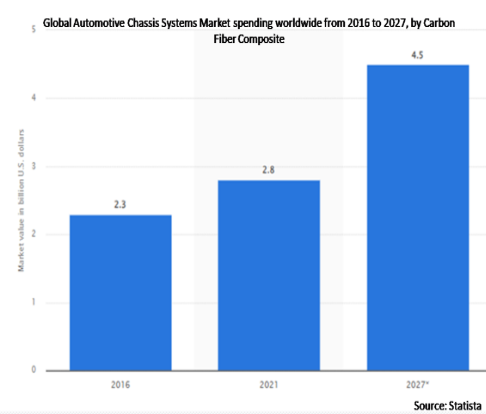

– アルミニウム合金

– 炭素繊維複合材

– 高速度鋼(HSS)

– 軟鋼(MS)

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

販売チャネル

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象アプリケーション

– フロントサスペンション

– リアサスペンション

– エンジンマウント

対象地域

– 北米

o アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車シャシーシステムの世界市場、コンポーネント別

5.1 はじめに

5.2 コントロールアーム

5.3 ボールジョイント

5.4 クロスメンバー

5.5 ナックルとハブ

5.6 サブフレーム

5.7 その他の部品

6 自動車シャシーシステムの世界市場:シャシータイプ別

6.1 はじめに

6.2 ラダーフレームシャシー

6.3 バックボーン・シャーシ

6.4 モノコックシャーシ

6.5 チューブラーシャシー

7 自動車シャシーシステムの世界市場、シャシーシステム別

7.1 はじめに

7.2 リアアクスル

7.3 フロントアクスル

7.4 コーナーモジュール

7.5 アクティブ・キネマティクス・コントロール

8 自動車シャシーシステムの世界市場:材料タイプ別

8.1 はじめに

8.2 アルミニウム合金

8.3 炭素繊維複合材料

8.4 高速度鋼 (HSS)

8.5 軟鋼(MS)

9 自動車シャシーシステムの世界市場:車種別

9.1 はじめに

9.2 乗用車

9.2.1 従来型乗用車

9.2.2 電気自動車

9.2.2.1 バッテリー電気自動車(BEV)

9.2.2.2 プラグインハイブリッド車(PHEV)

9.2.2.3 ハイブリッド電気自動車(HEV)

9.3 小型商用車(LCV)

9.4 大型商用車 (HCV)

10 自動車シャシーシステムの世界市場:販売チャネル別

10.1 はじめに

10.2 OEMメーカー

10.3 アフターマーケット

11 自動車シャシーシステムの世界市場:用途別

11.1 はじめに

11.2 フロントサスペンション

11.3 リアサスペンション

11.4 エンジンマウント

12 自動車シャシーシステムの世界市場:地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品発売

13.4 拡張

13.5 その他の主要戦略

14 企業プロフィール

14.1 ZF Friedrichshafen AG

14.2 Continental AG

14.3 Magna International Inc.

14.4 Aisin Seiki Co., Ltd.

14.5 Robert Bosch GmbH

14.6 Hyundai Mobis Co., Ltd.

14.7 Schaeffler AG

14.8 Benteler International AG

14.9 CIE Automotive S.A.

14.10 American Axle & Manufacturing, Inc.

14.11 Gestamp Automoción S.A.

14.12 Thyssenkrupp AG

14.13 F-Tech Inc.

14.14 Martinrea International Inc.

14.15 KLT Automotive & Tubular Products Ltd.

14.16 ALF Engineering Pvt. Ltd.

❖本調査資料に関するお問い合わせはこちら❖