❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

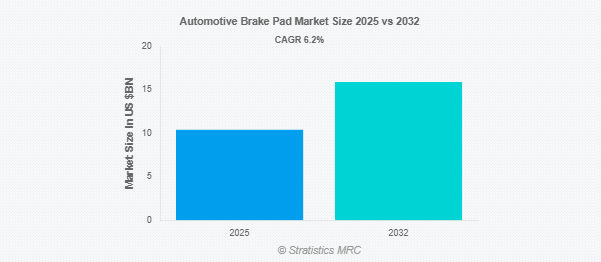

Stratistics MRCによると、自動車用ブレーキパッドの世界市場は2025年に104億ドルを占め、予測期間中の年平均成長率は6.2%で、2032年には159億ドルに達する見込みです。自動車用ブレーキパッドは、自動車のブレーキシステムの重要なコンポーネントであり、ブレーキローターとの摩擦を発生させ、自動車を減速または停止させるように設計されています。金属、セラミック、有機化合物などの材料から作られるブレーキパッドは、摩擦によって運動エネルギーを熱に変換します。効果的なブレーキ性能を確保し、ブレーキローターなど他の部品の摩耗を抑えるなど、安全運転に欠かせない部品です。

米国高速道路交通安全局(NHTSA)によると、米国で販売されている乗用車の94%近くがディスクブレーキを装備しています。

市場のダイナミクス

ドライバー

世界の自動車生産台数と販売台数の増加

自動車用ブレーキパッドの世界市場は、主に乗用車と商用車の両セグメントにおける自動車生産と販売の継続的な増加によって推進されています。新車が生産・販売されるにつれ、ブレーキパッドのような重要な安全部品の需要も増加します。さらに、電気自動車(EV)の採用が急増し、特に物流・配送分野での商用車の拡大により、先進的で耐久性の高いブレーキパッドのニーズが高まっています。さらに、厳しい安全規制と自動車の安全性に関する消費者の意識の高まりが、高品質ブレーキパッドの旺盛な需要にさらに貢献し、市場の成長を後押ししています。

阻害要因

原材料価格の変動

鉄鋼、ゴム、樹脂、摩擦材などの主要原材料価格の変動は、自動車用ブレーキパッド市場の大きな阻害要因となっています。これらの原材料は、世界的なサプライチェーンの混乱、地政学的要因、市場力学によって価格が変動しやすく、メーカーの利益率に直接影響を与えます。さらに、環境に優しい非アスベスト素材へのシフトは、調達に複雑さとコストをもたらし、生産コストを増加させます。

チャンス

環境にやさしく銅を使わないブレーキパッド

自動車部品に含まれる粒子状物質の排出や重金属の含有量を減らすという規制のイニシアチブは、セラ ミックスや非アスベスト有機化合物のような先端素材を使った技術革新をメーカーに促しています。さらに、より静かで効率的なブレーキング・ソリューションを必要とする電気自動車やハイブリッド車の台頭が、こうした環境に配慮した製品の採用を加速させています。グリーンブレーキパッドの研究開発に投資している企業は、新たな需要を獲得し、進化する市場環境の中で競争優位に立つことができます。

脅威

アフターマーケットにおける偽造品と低品質製品

アフターマーケットにおける偽造品や低品質のブレーキパッドの蔓延は、自動車用ブレーキパッド業界にとって大きな脅威となっています。これらの規格外製品は安全基準や性能基準を満たさないことが多く、車両乗員のリスクを高め、信頼できるブランドに対する消費者の信頼を損ないます。さらに、このような製品の存在は、既存メーカーの市場シェアを低下させ、保証請求の増加や風評被害につながります。

Covid-19の影響:

Covid-19の流行は、特に2020年上半期に自動車用ブレーキパッド市場に大きな影響を与えました。世界的なロックダウンと貿易制限によりサプライチェーンが混乱し、自動車の生産と販売が急減したため、ブレーキパッドの需要も減少しました。多くのメーカーが操業停止と在庫滞留に見舞われました。しかし、規制が緩和され、2021年に自動車生産が再開されると、政府の優遇措置や新興国を中心とした旺盛な需要に支えられ、市場は回復に向かいました。その後、メーカーは新たな市場の現実とサプライチェーンの課題に適応し、業界は勢いを取り戻しています。

予測期間中、フロントブレーキパッド部門が最大になる見込み

フロントブレーキパッド分野は、自動車の安全性と使用頻度において重要な役割を担っているため、予測期間中に最大の市場シェアを占める見込み。フロントブレーキパッドは、特に急停車時や高速ブレーキング時に制動力の大部分を担うため、摩擦や摩耗が大きくなります。そのため、リアブレーキパッドに比べ、メンテナンスや交換の頻度が高くなります。さらに、有機コンパウンドやセラミックコンパウンドの採用など、材料や設計の進歩により、フロントブレーキパッドの性能と寿命が向上しています。このような継続的な技術革新は、自動車販売台数の増加と相まって、同セグメントの継続的な市場リーダーとしての地位を確実なものにしています。

予測期間中のCAGRは乗用車セグメントが最も高い見込み

予測期間中、乗用車分野は、世界的な自動車保有台数の増加、可処分所得の増加、パーソナルモビリティへの需要の高まりを背景に、最も高い成長率を記録すると予測されます。さらに、厳しい安全規制と技術的に先進的な自動車に対する消費者の嗜好が、このセグメントにおけるプレミアムブレーキパッドの採用を加速させています。電気自動車市場の拡大と、乗用車のブレーキパッド交換の定期的な必要性が、この成長をさらに後押ししています。

最もシェアの高い地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想され、特に中国とインドにおける広大な自動車製造基盤と自動車販売の活況に支えられています。この地域は、強固なサプライチェーン、自動車部品への投資の増加、現地生産を支援する有利な政府政策などの恩恵を受けています。さらに、電気自動車の急速な普及と高度なブレーキ技術の導入が、同地域の市場地位を強化しています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されますが、これは同地域のダイナミックな自動車セクターと、より安全で効率的な自動車に対する消費者の需要の高まりを反映しています。可処分所得の急増、都市化、インフラ整備が、特に新興国における自動車保有を促進しています。さらに、国内外メーカーの急増と、持続可能なモビリティや先進安全機能を推進する政府の取り組みが相まって、市場の拡大が加速しています。

市場の主要プレーヤー

自動車用ブレーキパッド市場の主要企業には、Brembo S.p.A.、曙ブレーキ工業株式会社、Robert Bosch GmbH、Tenneco Inc.、ZF Friedrichshafen AG、Continental AG、Nisshinbo Holdings Inc.、ITT Inc.、Delphi Technologies、ACDelco、Bendix Corporation、EBC Brakes、Fras-le、Textarなどがあります。

主な展開

2025年4月、ブレンボはオート上海2025でグリーンテルセットを発表しました。この新しい純正ディスクとパッドのセットは、長寿命、排出量削減、性能向上を実現し、業界の持続可能性と性能のトレンドに沿うものです。

2025年4月、Tennecoは小型車・商用車向けに低排出ガス・ブレーキ技術を発表しました。この技術は再生可能な素材とリサイクル素材を採用し、製造時のCO₂ 排出量を15-35%削減し、車両のほぼ全ライフサイクルにわたって使用できるパッドを提供します。

2024年12月、akebonoはEuroおよびSevere Duty用ウルトラプレミアムディスクブレーキパッドキットに新たに10品番を追加し、対象車種を300万台以上拡大しました。

対象材料

– セミメタルブレーキパッド

– セラミックブレーキパッド

– ノンアスベスト(NAO)ブレーキパッド

– 低金属NAOブレーキパッド

対象ポジション

– フロントブレーキパッド

– リアブレーキパッド

対象車種

– 乗用車

– 商用車

販売チャネル

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ブレーキパッドの世界市場:材料別

5.1 はじめに

5.2 セミメタリックブレーキパッド

5.3 セラミックブレーキパッド

5.4 ノンアスベスト(NAO)ブレーキパッド

5.5 低金属NAOブレーキパッド

6 自動車用ブレーキパッドの世界市場:ポジション別

6.1 はじめに

6.2 フロントブレーキパッド

6.3 リアブレーキパッド

7 自動車用ブレーキパッドの世界市場:車種別

7.1 はじめに

7.2 乗用車

7.2.1 コンパクトカー

7.2.2 セダン

7.2.3 SUV

7.3 商用車

7.3.1 小型商用車(LCV)

7.3.2 大型商用車(HCV)

8 自動車用ブレーキパッドの世界市場:流通チャネル別

8.1 はじめに

8.2 OEMメーカー

8.3 アフターマーケット

9 自動車用ブレーキパッドの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Brembo S.p.A.

11.2 Akebono Brake Industry Co., Ltd.

11.3 Robert Bosch GmbH

11.4 Tenneco Inc.

11.5 ZF Friedrichshafen AG

11.6 Continental AG

11.7 Nisshinbo Holdings Inc.

11.8 ITT Inc.

11.9 Delphi Technologies

11.10 ACDelco

11.11 Bendix Corporation

11.12 EBC Brakes

11.13 Fras-le

11.14 Textar

❖本調査資料に関するお問い合わせはこちら❖