❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用ブラケット市場の予測と展望(2025年から2035年)

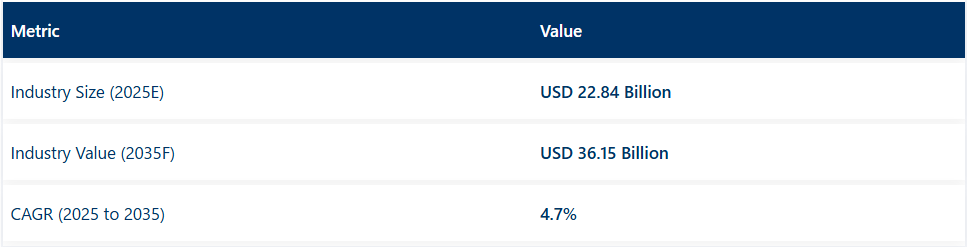

世界の自動車用ブラケット市場は、2025年に228億4000万米ドルと推定され、2035年までに361億5000万米ドルに達すると予測されており、予測期間中のCAGRは4.7%となる見込みです。この成長は、車両の複雑化、モジュラー電子システムの統合の増加、およびOEMおよびアフターマーケットアプリケーション全体での軽量で耐食性のある取り付けソリューションの必要性によって促進されています。

2024年末、Redarc Electronicsは自社のBCDC車載DC-DC充電器向けに特別設計されたマウントブラケットシリーズを発表した。304ステンレス鋼製の本ブラケットは、トヨタ・ランドクルーザーやいすゞD-MAXなど人気の4×4車両のエンジンベイに適合するよう設計。空気の流れを最適化し、取り付けの複雑さを軽減する構造となっている。Redarcのアンソニー・キッテル代表取締役によれば、開発は設置業者からのフィードバックを基に、車両固有の精密なフィット感と全必要ハードウェアの同梱を保証するものだ。

照明分野では、LEDオートランプ社が2025年初頭にマルチフィットマウントブラケットをリリース。作業灯、フラッドライト、マーカーランプなど多様なランプに対応する設計だ。塗装済み304鋼製で、クイックフィット構造とプレドリル穴を採用し、多数のランプタイプとシャーシ構成に対応。トレイバックユーティリティ車両やユーティリティトレーラーへの効率的な後付けを想定している。

市場では、充電器、照明ユニット、レーダーセンサー、カメラマウントなどモジュラーアクセサリー向けに設計されたブラケットソリューションが、工場生産車とカスタム車両の両方で急速に普及しています。特にオーストラリアと米国におけるオーバーランディングやレクリエーション車両のアップフィッティング需要の高まりが、コンパクトで熱的に最適化され、構造的に剛性の高いブラケットの需要を拡大させています。

設計革新はユニバーサルシステムと車種専用システムへと移行しています。Redarc社のブラケットは剛性を損なわずに熱ゾーン最適化を実現し、Autolamps社の設計は標準ファスナーによる迅速な取り付けを可能にします。これにより、保証と性能基準を維持しつつ、アフターマーケットアップグレードの互換性が向上しました。

導入効率化のため、ブラケットキットには事前配線対応部品、車種専用ファスナー、ステップバイステップの取り付けガイドが同梱されています。この傾向はDIY設置を支援し、プロガレージでの技術者作業時間を削減します。

商用車フリート、オフロード4×4、特殊トレーラーでは、振動・熱負荷・液体暴露下でのブラケット耐久性が不可欠であり、需要は堅調に推移。構造剛性を維持しつつ軽量化を図るため、薄肉ステンレス鋼や塗装鋼板が好まれる。製品文書では特にエンジンルームやアンダーボディ用途向けに、耐食性コーティングの使用が頻繁に確認される。

主要投資セグメント別自動車用ブラケット市場分析

油圧式ブラケットは、エンジンおよびサスペンション振動制御システムでの使用増加に伴い、製品需要を牽引すると予測される

油圧式ブラケットは、2025年に世界の自動車用ブラケット市場シェアの約42%を占めると推定され、2035年まで年平均成長率(CAGR)4.9%で成長すると予測される。エンジン由来の振動を低減し動的ロード負荷を吸収する特性から、乗用車・小型商用車のエンジンマウントやシャーシ統合に最適である。2025年においても、OEMメーカーは特に中級~高級車セグメントにおいて、優れたNVH(騒音・振動・粗さ)性能を理由に油圧ブラケットを継続採用する見込み。

これらのブラケットは、乗り心地と部品の分離が重要なエンジンおよびサスペンションアセンブリで広く使用されています。メーカーは、特にハイブリッド車や小型ターボチャージャー搭載パワートレインにおいて、スペース制約のあるエンジンベイレイアウトに対応するため、ブラケットの耐久性、耐熱性、コンパクト性の向上に注力しています。

構造的・動的負荷要求が一定であるため、エンジン用途がブラケット使用の大部分を占めると予想されます

エンジン関連用途は2025年に世界の自動車用ブラケット市場シェアの約47%を占めると予測され、2035年まで年平均成長率(CAGR)4.8%で成長が見込まれる。エンジンコンパートメントで使用されるブラケットは、エンジンブロック、コンプレッサー、トランスミッション部品などの安定した位置決めを確保しつつ、継続的な振動、温度変動、多方向からの応力に耐えなければならない。

2025年においても、内燃機関(ICE)およびハイブリッド車両プラットフォームは、特にパワートレイン搭載サブアセンブリにおいて、荷重支持のための精密設計ブラケットへの依存を継続する。ティア1サプライヤーは、耐久性と効率性の目標を達成するため、先進鋼材や複合材料を用いた軽量かつ高強度のブラケットソリューションを開発中である。排出ガス制御装置や電動化部品の統合によりエンジンベイの複雑化が進む中、エンジン用途が構造用ブラケット需要の主要な牽引役であり続けると予想される。

課題と機会

課題

高コストと規制の複雑化

自動車用ブラケット市場は、材料費の高騰、厳格な規制順守、サプライチェーンの混乱といった課題に直面している。ブラケット製造にはアルミニウム、鋼、複合合金などの高強度材料が必要であり、これが生産コストの上昇を招いている。

メーカーはまた、EUのCO2排出目標や米国国家道路交通安全局(NHTSA)基準など、車両の製造・設計に影響を与える厳しい安全・排出ガス規制に直面している。これはOEMにとって、規制要件と耐久性要件を満たしつつ性能を保証する軽量かつ高性能なブラケットへの投資が課題であり、総コストのバランスを取る必要がある。

市場の飽和と価格競争圧力

自動車用ブラケットは大量に使用され、その大量市場がメーカーに価格競争を強いる結果、利益率は低水準に留まっている。特に発展途上国における低コスト代替品の流通も競争を激化させている。原材料の入手状況の変化も、サプライチェーンの安定性と生産コストに影響を与える。

競争力を維持するためには、耐久性・耐食性に優れ重量最適化されたブラケットの開発と、サプライチェーンのレジリエンス強化がメーカーに求められる。

機会

軽量かつ高性能なブラケットへの需要拡大

車両軽量化と燃費効率化を重視する業界では、車両重量削減のため先進材料を用いたブラケットアセンブリが求められる。自動車メーカーは従来の鋼製ブラケットに代わり、重量増加なしに構造強度を向上させるアルミニウムや複合材を採用している。

バッテリーパックや電子機器の需要拡大に伴い、EV向け専用ブラケットの需要が発生。積層造形や精密加工といった先端製造技術を有する企業は、業界変革において競争優位性を獲得する。

スマートブラケットとモジュラー設計の進展

業界は転換期にあり、スマートセンサー統合やモジュラー設計といった技術革新が自動車ブラケット市場の構造を変容させている。自動車メーカーは、振動減衰技術、リアルタイム性能監視、AI支援構造最適化を備えた高耐久ブラケットを開発中。

組み立て・保守の容易性を提供するモジュラーブラケット設計の拡大に伴い、成長機会は継続する。市場リーダーは新開発の先進材料組成、AI駆動設計改良、適応型ブラケット構成で地位を強化する。

国別市場展望:自動車用ブラケット市場

アメリカ合衆国

自動車生産の増加と軽量材料の技術進歩が、米国自動車ブラケット市場の成長を支えています。世界の自動車ブラケット市場に関わる主要メーカーには以下が含まれます:

電気自動車(EV)の普及拡大が本市場の需要を牽引しており、メーカーは航続距離とバッテリー効率向上のため軽量ブラケットを採用しています。さらに、安全基準を維持するための先進的なブラケット設計の採用が、安全規制の実施につながっています。

英国

英国自動車ブラケット市場:成長概要と予測(2020年~2030年)管理されているとはいえ、自動車ブラケットに関連する巨大な需要要因は、電気自動車やハイブリッド車への移行に伴う自動車産業の変化に起因すると考えられる。自動車メーカーが燃費の大幅な向上を図るため軽量化とエネルギー消費削減を追求する中、アルミニウムおよび複合材製ブラケットの需要が高まっています。

しかし、ブラケット生産の変化は、新たなカスタム部品や高性能部品の形成を可能にする積層造形技術や3Dプリント技術の進歩にも影響を受けています。自動車生産における軽量かつリサイクル可能な材料への需要は、持続可能性への要求によってさらに加速されています。

欧州連合

欧州自動車ブラケット市場2023年版によれば、欧州連合は有望な自動車ブラケット市場を形成しており、この期間においてドイツ、フランス、イタリアが先進的な車両部品生産の最前線に立っている。電動モビリティとローミング車両への移行は、高強度でありながら軽量なブラケットの需要を生み出している。

厳しい排出ガス規制に対応するため、自動車メーカーはカーボンファイバー複合材やアルミニウム合金など、車両重量を削減する高性能材料への投資を進めている。モジュラー車両アーキテクチャの増加傾向も、製造効率とコスト効率を高めるブラケットの革新的な設計開発を促進している。

日本

日本の自動車ブラケット市場は、自動車の軽量化や車体構造の最適化に関連する研究開発(R&D)イニシアチブの増加により着実に成長している。これらの先進的なブラケットは、自動車の空力特性と衝突安全性能を向上させるために自動車メーカーによって採用されている。

ハイブリッド車および電気自動車の生産拡大は、電子部品やバッテリー筐体を収容できる精密設計のブラケットの需要を牽引している。さらに、ロボットや自動化生産システムの開発が進むことで、効率的な生産能力が向上している。

韓国

堅調な自動車生産基盤と次世代車両プラットフォームからの需要拡大が、韓国の自動車用ブラケット市場を牽引している。EVおよびスマート車両技術の生産増加が、軽量かつ高強度のブラケット需要を押し上げている。

主要自動車メーカーは、性能向上のためマグネシウム合金や強化プラスチック素材を車両に採用するイノベーションを進めています。加えて、3Dプリントや自動化製造手法は生産コスト削減により市場成長を支えています。

競争展望:自動車用ブラケット市場

業界概要

自動車生産の増加、技術素材の開発、優れた構造部品への要求が相まって、自動車用ブラケット市場の着実な成長を牽引している。自動車部品では、トランスミッションシステムや電子部品に加え、エンジンやシャーシ部品の安全用途にブラケットが必要とされる。

燃費効率化と電気自動車への移行が、アルミニウムとマグネシウムの複合材料を用いたブラケット開発を促進している。3Dプリント技術や先進製造手法の導入により、耐食性を備えた高強度ブラケットソリューションを手頃なコストで実現可能となった。

市場をリードする企業は、電気自動車や自動運転車向けの統合機能と耐久性要件を満たす、先進的な設計と製造ブラケットの開発に重点を置いています。

主要企業

市場のさまざまな企業が、複数の自動車用途で手頃なコストで耐久性を維持する軽量ブラケットソリューションを提供しています。主な企業は以下の通りです。

- ZF Friedrichshafen AG – サスペンションおよびトランスミッションシステム用の高強度ブラケットを開発。

- Tower International – 自動車構造部品用のプレスおよび溶接ブラケットソリューションを専門とする。

- THK Co., Ltd. – 電子および機械的な自動車システム用の精密フライス加工ブラケットを提供。

- Hendrickson International – 商用車用のシャーシブラケットおよび取り付けシステムに注力。

- Futaba Industrial Co., Ltd. – 排気および車体補強用途のブラケットを製造。

自動車用ブラケット業界の分析トップ投資セグメント別

製品タイプ別

- パッシブエラストマーブラケット

- 油圧ブラケット

- アクティブエンジンブラケット

用途別

- エンジン

- バンパー

- サスペンション

- フットレスト

- ヘッドライト

- ホイール

- その他

車種別

- 乗用車

- コンパクト

- 中型

- 高級

- SUV

- 商用車

- 大型商用車 (HCV)

- 小型商用車 (LCV)

販売チャネル別:

- OEM

- アフターマーケット

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 業界紹介(分類体系と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ

- 用途

- 車両タイプ

- 販売チャネル

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- パッシブエラストマーブラケット

- 油圧式ブラケット

- アクティブエンジンブラケット

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- エンジン

- バンパー

- サスペンション

- フットレスト

- ヘッドライト

- ホイール

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、車両タイプ別

- 乗用車

- コンパクト

- ミッドサイズ

- ラグジュアリー

- SUV

- 商用車

- 大型商用車(HCV)

- 小型商用車(LCV)

- 乗用車

- 販売チャネル別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- OEM

- アフターマーケット

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東およびアフリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 30 カ国における、製品タイプ、用途、車種、販売チャネル別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業プロフィール

-

- Allena Group

- Toyo Tires

- MISUMI Corporation

- Cooper-Standard Holdings Inc.

- Hangzhou Ekko Auto Parts Co., Ltd

- Aztec Manufacturing

- Hancock Industrial Ltd

- Sumitomo Riko Company Ltd

- Yamashita Rubber Co., Ltd

- Nissin Kogyo Co., Ltd

-

市場