❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

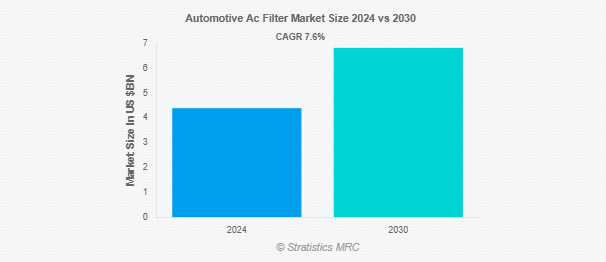

Stratistics MRCによると、自動車用ACフィルターの世界市場は2024年に43億9,000万ドルを占め、予測期間中の年平均成長率は7.6%で、2030年には68億2,000万ドルに達する見込みです。自動車用エアコン(AC)フィルターは、車内の空気からほこり、花粉、細菌、その他の不純物を除去して空気の質を改善する、自動車のHVAC(暖房、換気、空調)システムのコンポーネントです。車内を循環する空気がアレルギーのない清浄な状態に保たれることで、乗員の快適性が向上します。エバポレーターやコンデンサーのコイルにゴミが詰まらないようにすることで、ACフィルターはACシステムのコンポーネントを保護し、その寿命を延ばし、効率を維持するのにも役立ちます。

OICAの報告書によると、2021年の乗用車と商用車を合わせた生産台数は8,000万台を超え、前年の2020年に比べて3%増加しました。

市場のダイナミクス

ドライバー

自動車生産の拡大

自動車生産台数の拡大が自動車用ACフィルター産業に大きな影響を与え、高度なフィルター技術の需要を押し上げています。車内の快適性と空気の質を向上させる効果的で優れたHVACシステムのニーズは、自動車の生産台数とともに高まっています。最高の性能を保証し、環境規制を遵守する自動車用ACフィルターに対する需要の増加は、このような自動車製造の増加に起因しています。より健康的な車内環境を求める顧客ニーズの高まりも、自動車用高性能ACフィルターの市場を牽引しています。

抑制要因

高機能フィルターの高コスト

高機能フィルターは高コストであるため、市場の拡大には大きな制約があります。高コストのため、より優れた空気濾過と車室内の快適性を提供することを目的とするこれらの高機能フィルターは、予算が限られている消費者にとっては手が届きにくい。さらに、高度なフィルター技術には高価な製造費と研究開発費がかかるため、生産者は価格引き下げを躊躇し、特に価格に敏感な地域での市場浸透が制限されている。

機会:

技術の進歩

技術の進歩は、性能と経済性を向上させることにより、市場を大幅に押し上げています。多層フィルター、活性炭技術、HEPAフィルターは、アレルギー、汚染物質、臭いをより効率的に除去して空気浄化を強化する技術革新の一例です。また、IoTやスマートセンサーをACシステムに統合することで、リアルタイムでのモニタリングやメンテナンスが可能になり、ユーザーの利便性が向上します。さらに、フィルター製造用の持続可能な素材の開発により、環境問題にも対応。これらの進歩は、持続可能なソリューションとよりクリーンな空気を求める顧客ニーズの変化に対応することで、市場の拡大とイノベーションをサポートします。

脅威

設置とメンテナンスの複雑さ

市場における設置とメンテナンスの難しさは、業界拡大の大きな障壁となっています。不適切な設置や困難なメンテナンスにより、顧客の不満、交換コストの上昇、効率の低下が生じる可能性があります。さらに、このような複雑な作業には高度な資格を持つ人材が必要となるため、サービス価格が上昇し、潜在的な顧客は離れていきます。また、メーカーは使いやすいシステムを作るのに苦労しており、発展途上国での導入が制限されています。

COVID-19の影響:

COVID-19の流行は、サプライチェーンの遅延、工場の閉鎖、自動車の生産と販売の落ち込みを引き起こし、自動車用ACフィルター業界に一時的な影響を与えました。しかし、自動車生産が再開され、消費者の大気汚染に対する意識が改善されると、流行後の反動で需要が増加。特に健康への配慮から、車内の空気が清浄であることが重視されるようになったこともあり、自動車用ACフィルターの市場は着実に回復しています。

予測期間中、乗用車セグメントが最大と予測

乗用車の高性能化に伴い、車内の空気環境を維持するための効率的なエアフィルトレーションシステムへのニーズが高まり、予測期間中は乗用車セグメントが最大となる見込み。健康と快適性に関する消費者の意識の高まりと大気質規制の強化が、高性能ACフィルターの需要を後押ししています。さらに、自動車販売台数の増加と自動車の長期使用は、車内の空気をきれいにろ過する自動車用ACフィルターの市場をさらに促進しています。

予測期間中、合成繊維セグメントのCAGRが最も高い見込み

合成繊維セグメントは、その耐久性、高いろ過効率、軽量特性により、予測期間中に最も高いCAGRが見込まれます。これらの繊維は、ほこり、花粉、その他の浮遊粒子を効果的に捕捉することでフィルターの性能を高め、車内の空気をより清浄にします。また、フィルターの寿命を延ばし、メンテナンスコストを削減します。より良い空気の質に対する需要の高まりと、自動車部品のより耐久性のある環境に優しい素材へのシフトが、この市場における合成繊維採用の主な促進要因となっています。

最大のシェアを占める地域

北米は、空気品質、快適性、車両効率の改善に対する顧客需要の高まりにより、予測期間中最大の市場シェアを占めると予測されています。市場拡大を促進するその他の要因としては、車内の大気汚染に対する消費者の意識の高まりや、特に電気自動車(EV)分野での自動車販売の増加などが挙げられます。その他の重要な要因としては、自動車の排ガス規制の強化やフィルター技術の向上が挙げられます。市場の成長には、頻繁なフィルター交換の必要性や自動車アフターマーケット分野の成長も影響しています。

CAGRが最も高い地域:

アジア太平洋地域は、自動車生産台数の増加、高度な大気品質システムに対する顧客需要の高まり、環境関連法の強化により、予測期間中に最も高いCAGRを記録すると予測されます。電気自動車やハイブリッド車の普及、自動車における快適性や健康問題に対する消費者の意識の高まりなどが、市場の成長に寄与しています。中国やインドなどの発展途上国では都市化が急速に進み、生活水準が上昇しているため、車両用ACフィルターの使用が増加しており、この分野での市場の成長はさらに助長されています。

市場の主要プレーヤー

自動車用ACフィルター市場の主要企業には、Donaldson Company, Inc.、Cummins Inc.、Parker Hannifin Corporation、SOGEFI Group、Hengst SE、Mahle GmbH、Robert Bosch GmbH、Ahlstrom Corporation、Freudenberg & Co.KG、ACDelco Inc.、Denso Corporation、Hollingsworth & Vose Co. Inc.、Lydall Inc.、Neenah Paper Inc.、トヨタ紡織株式会社、Valeo SA、株式会社ロキなどがあります。

主な動向

2024年12月、amsオスラムとValeoは、革新的なオープンシステムプロトコル(OSP)技術による協力を発表。

2024年12月、ヴァレオとCEAが、将来の技術進歩を予測し、フランスと欧州の研究エコシステム内での交流を促進するための4年間の共同研究を発表。

2024年10月、ヴァレオとマーレは、ピーク出力220 kW~350 kWのアッパーセグメント電気自動車をターゲットに、革新的なマグネットフリー電動アクスルシステムを共同開発。

フィルターの種類

– 微粒子フィルター

– 活性炭フィルター

– 静電フィルター

– HEPAフィルター

対象素材

– 合成繊維

– 天然繊維

– 活性炭複合材料

対象車種

– 乗用車

– 商用車

– オフハイウェイ車

対象となる販売チャネル

– 相手先商標製品メーカー

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 自動車用ACフィルターの世界市場:フィルタータイプ別

5.1 はじめに

5.2 パーティキュレートフィルター

5.3 活性炭フィルター

5.4 静電フィルター

5.5 HEPAフィルター

6 自動車用ACフィルターの世界市場、素材別

6.1 はじめに

6.2 合成繊維

6.2.1 ポリエステル

6.2.2 ポリプロピレン

6.3 天然繊維

6.4 活性炭複合材料

7 自動車用ACフィルターの世界市場:車種別

7.1 はじめに

7.2 乗用車

7.2.1 小型車

7.2.2 中型車

7.2.3 高級車

7.3 商用車

7.3.1 小型商用車(LCV)

7.3.2 大型商用車(HCV)

7.4 オフハイウェイ車

8 自動車用ACフィルターの世界市場:流通チャネル別

8.1 はじめに

8.2 OEMメーカー

8.3 アフターマーケット

8.3.1 オンライン小売

8.3.2 オフライン小売

9 自動車用ACフィルターの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 拡張

10.5 その他の主要戦略

11 会社プロファイル

11.1 Donaldson Company, Inc

11.2 Cummins Inc.

11.3 Parker Hannifin Corporation

11.4 SOGEFI Group

11.5 Hengst SE

11.6 Mahle GmbH

11.7 Robert Bosch GmbH

11.8 Ahlstrom Corporation

11.9 Freudenberg & Co.KG

11.10 ACDelco Inc.

11.11 Denso Corporation

11.12 Hollingsworth & Vose Co. Inc.

11.13 Lydall Inc.

11.14 Neenah Paper Inc.

11.15 Toyota Boshoku Corporation

11.16 Valeo SA

11.17 Roki Co., Ltd.

❖本調査資料に関するお問い合わせはこちら❖