❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

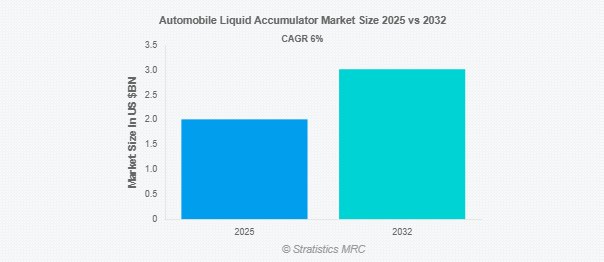

Stratistics MRCによると、自動車用リキッドアキュムレータの世界市場は2025年に20億1,000万ドルを占め、予測期間中の年平均成長率は6.0%で、2032年には30億2,000万ドルに達する見込みです。自動車用リキッドアキュムレータは、様々な用途で作動油を加圧貯蔵するために自動車に使用される圧力貯蔵装置です。液圧を一定に保ち、衝撃を吸収し、ブレーキ、サスペンション、エアコンなどのシステムをサポートします。蓄えられたエネルギーを必要なときに放出することで、アキュムレータは自動車の性能、安全性、快適性を向上させます。アキュムレータは、従来型自動車と電気自動車の両方、特に高度な油圧システムとエネルギー回生システムに不可欠です。

IEA(国際エネルギー機関)の2022年世界電気自動車見通しによると、電気自動車の販売台数は、2022年の世界販売台数1,000万台以上から、今年2023年にはさらに35%増加し、1,400万台に達すると予測されています。

市場のダイナミクス

ドライバー

ドライバー:自動車の安全性と快適性に対する需要の高まり

自動車用液圧アキュムレータ市場における自動車の安全性と快適性に対する需要の高まりは、消費者の期待の高まり、厳しい政府規制、自動車技術の進歩が原動力となっています。最新の自動車には、アンチロック・ブレーキ・システム(ABS)や電子制御式安定制御(ESC)などの安全機能をサポートする効率的な油圧システムが必要です。同時に、電気自動車やハイブリッド車の人気が高まっているため、熱管理やサスペンションシステムの強化が必要であり、液体アキュムレータが重要な役割を果たしています。さらに、交通事故の削減と運転の快適性の向上に世界的に注目が集まっていることも、先進アキュムレータの採用を後押ししています。

抑制要因

設計とメンテナンスの複雑さ

液体アキュムレータは、車両の油圧システムや流体システムとシームレスに統合するために精密なエンジニアリングを必要とする複雑なコンポーネントです。この複雑さにより、取り付けと保守の両方に専門的な知識が要求されることが多く、全体的な保守コストと時間が増加します。さらに、温度変動や圧力変化などのさまざまな動作条件下でアキュムレータの信頼性を確保することが、設計上の課題に拍車をかけます。これらの要因は、特にコストに敏感な分野におけるメーカーや消費者の足かせとなり、技術の性能上の利点にもかかわらず、普及が制限され、市場の成長が鈍化する可能性があります。

機会:

自動車の電動化への注目の高まり

電気自動車(EV)が脚光を浴びるにつれ、液体アキュムレータに依存する従来の油圧システムが再評価されています。このシフトにより、一部の用途では従来の液体アキュムレータの需要が減少する可能性があります。しかし、電動化は技術革新の原動力にもなっており、液体アキュムレータは電気自動車の冷却システム、エネルギー回収、およびハイブリッド技術での使用に適応しています。全体として、電動化の傾向は市場を進化させ、将来の車両プラットフォームに合わせた高度で効率的なアキュムレータ設計を重視しています。

脅威

電動アクチュエータ技術との競合

電動アクチュエータは、正確な制御、応答時間の短縮、メンテナンスの軽減、車両の電動化トレンドとの互換性などの利点を提供します。これらの利点により、電動アクチュエーションシステムは、液体アキュムレータに依存する従来の油圧システムと比較して、ますます魅力的になっています。自動車メーカーがエネルギー効率と先進運転支援システム(ADAS)との統合を優先するにつれて、電動アクチュエータ技術が急速に普及しています。このシフトは液体アキュムレータの需要に挑戦し、電動化とデジタル化に焦点を当てた進化する自動車業界で競争力を維持するために、メーカーに製品の革新と適応を促しています。

COVID-19の影響

COVID-19の大流行は、主に世界の自動車産業における広範な混乱により、自動車用液体アキュムレータ市場に深刻な影響を与えました。工場の操業停止、原材料や部品のサプライチェーンのボトルネック、自動車の生産と販売の大幅な落ち込みにより、アキュムレータの需要が減少しました。消費マインドが低下し、新車購入が延期されました。経済が再開するにつれて市場は徐々に回復しましたが、最初のショックは大幅な収益損失をもたらし、メーカーは生産計画と物流における前例のない難題を乗り切ることを余儀なくされました。

予測期間中は油圧アキュムレータ部門が最大になる見込み

油圧アキュムレータは、衝撃の吸収、油圧システムの安定化、エネルギー効率の向上により、自動車の性能を向上させることができるため、予測期間中、最大の市場シェアを占めると予想されます。自動車の滑らかな乗り心地、安全性の向上、燃費効率に対する需要の高まりが、採用を後押ししています。さらに、ブレーキ、サスペンション、パワー・ステアリング・システムにおける用途の拡大と、世界的な自動車生産の増加が、油圧アキュムレータ市場の成長をさらに後押ししています。

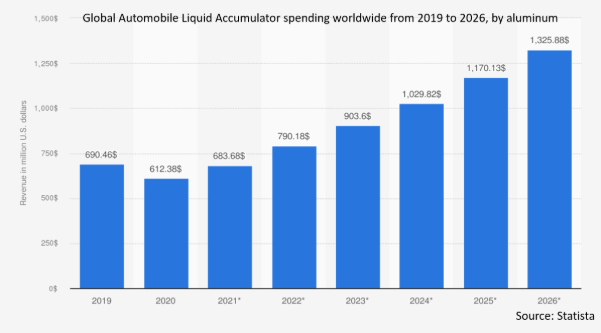

予測期間中のCAGRはアルミニウムセグメントが最も高い見込み

予測期間中、軽量、高強度、優れた耐食性により、アルミニウム分野が最も高い成長率を示すと予測されます。アルミニウムの使用は、車両全体の軽量化、燃費の向上、排出ガスの低減に役立ちます。さらに、アルミニウムの優れた熱伝導性により、アキュムレータの放熱が促進され、性能と耐久性が向上します。軽量自動車部品への需要の高まりと環境規制の強化が、液体アキュムレータ製造におけるアルミニウムの採用を促進する主な要因です。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、中国やインドのような国々における急速な工業化と都市化が、自動車生産とインフラ整備の増加に拍車をかけ、高度な油圧システムの需要を高めているためです。インドの「Make-in-India」キャンペーンのような政府のイニシアチブは、現地生産を促進し、市場拡大をさらに後押ししています。さらに、電気自動車の普及と厳しい安全規制が効率的な流体管理ソリューションの必要性を高めており、この地域は世界市場の成長に大きく貢献しています。

CAGRが最も高い地域:

予測期間中、北米地域は最も高いCAGRを示すと予測されます。これは、ブレーキシステムやサスペンションシステムで作動油を効率的に管理するコンポーネントが、自動車の安全性と性能を向上させる需要が高まっているためです。電気自動車やハイブリッド車の生産台数の増加、排ガス規制の強化、自動車製造の拡大が市場の成長に寄与しています。さらに、技術の進歩と先進的な自動車システムに対する消費者の嗜好の高まりが、この地域における液体アキュムレータの採用をさらに促進しています。

市場の主要企業

自動車用リキッドアキュムレータ市場の主要企業には、HYDAC International GmbH、Parker-Hannifin Corporation、Bosch Rexroth AG、Eaton Corporation Plc.、Freudenberg Sealing Technologies、Nippon Accumulator Co.Ltd.、Roth Hydraulics GmbH、HAWE Hydraulik SE、STAUFF、PMC Hydraulics、Buccma、Hydro Leduc、Delta Electronics, Inc.、DENSO Corporation、MAHLE GmbHなどがあります。

主な進展

2025年2月、ボッシュとジョンソン・マッセイ(JM)は、将来の共同プロジェクトを加速させる条件で合意しました。この合意は、燃料電池スタックに使用される触媒コーティング膜(CCM)の開発・製造に関する両者の意向を確認するものです。自動車産業の変革と脱炭素化には、さまざまな車両クラスにわたるパワートレイン・システムとソリューションの混合が必要です。

2023年6月、イートンはプドゥチェリーの拡張電気工場を落成させました。この拡張により、工場は強化されたインフラを取り入れながら、中電圧組立ラインの能力を倍増することを目指しています。新しいブロックは印象的な 40,000 平方フィートに及び、ACB (エアサーキットブレーカ) と MCCB (モールドケースサーキットブレーカ) を生産する最先端の製造ラインが配置され、最先端の LEAN 製造コンセプトを展開する電気業界に貢献します。

対象タイプ

– 油圧アキュムレータ

– 冷媒アキュムレータ

– 空気圧アキュムレータ

– 電気油圧式アキュムレータ

– サーマルアキュムレータ

– 金属ベローズ式アキュムレーター

– その他のタイプ

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– オフロード車

– その他の車両タイプ

対象容量

– 小型アキュムレータ

– 中型アキュムレータ

– 大型アキュムレータ

対象材料

– スチール

– アルミニウム

– 複合材

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象用途

– サスペンションシステム

– ブレーキシステム

– 空調システム

– 燃料供給システム

– パワーステアリングシステム

– トランスミッションシステム

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用液体アキュムレータの世界市場:タイプ別

5.1 はじめに

5.2 油圧アキュムレータ

5.2.1 ブラダアキュムレータ

5.2.2 ピストンアキュムレータ

5.2.3 ダイヤフラム式アキュムレーター

5.3 冷媒アキュムレーター

5.4 空気式アキュムレーター

5.5 電気油圧式アキュムレーター

5.6 熱式アキュムレーター

5.7 金属ベローズ式アキュムレータ

5.8 その他のタイプ

6 自動車用液体アキュムレータの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 電気自動車(EV)

6.5 オフロード車

6.6 その他の自動車

7 自動車用液体アキュムレータの世界市場、容量別

7.1 はじめに

7.2 小型アキュムレータ

7.3 中型アキュムレーター

7.4 大型アキュムレーター

8 自動車用液体アキュムレータの世界市場、材料別

8.1 はじめに

8.2 スチール

8.3 アルミニウム

8.4 複合材

9 自動車用液体アキュムレータの世界市場:販売チャネル別

9.1 はじめに

9.2 OEMメーカー

9.3 アフターマーケット

10 自動車用液体アキュムレータの世界市場:用途別

10.1 はじめに

10.2 サスペンションシステム

10.3 ブレーキシステム

10.4 エアコンシステム

10.5 燃料供給システム

10.6 パワーステアリングシステム

10.7 トランスミッションシステム

10.8 その他の用途

11 自動車用液体アキュムレータの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 HYDAC International GmbH

13.2 Parker-Hannifin Corporation

13.3 Bosch Rexroth AG

13.4 Eaton Corporation Plc.

13.5 Freudenberg Sealing Technologies

13.6 Nippon Accumulator Co., Ltd.

13.7 Roth Hydraulics GmbH

13.8 HAWE Hydraulik SE

13.9 STAUFF

13.10 PMC Hydraulics

13.11 Buccma

13.12 Hydro Leduc

13.13 Delta Electronics, Inc.

13.14 DENSO Corporation

13.15 MAHLE GmbH

❖本調査資料に関するお問い合わせはこちら❖