❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

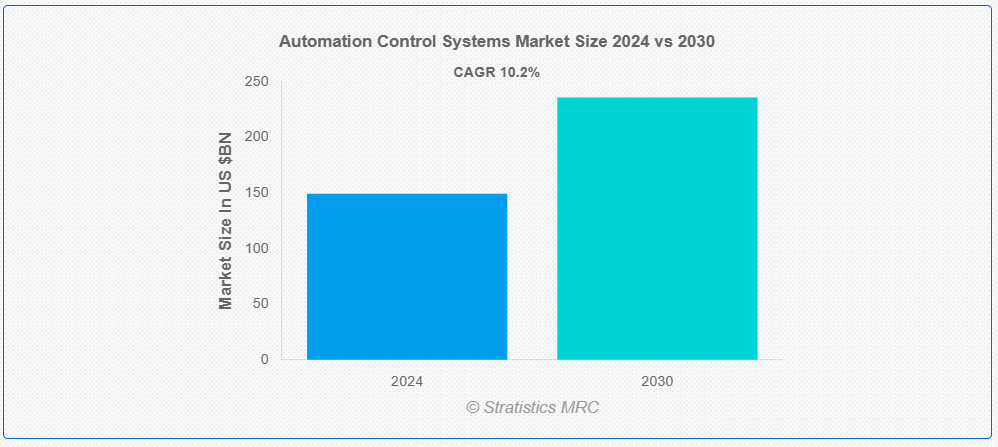

ストラティスティクスMRCによると、世界の自動制御システム市場は2024年に1,493億4,000万ドル規模であり、予測期間中に年平均成長率(CAGR)10.2%で成長し、2030年までに2,359億4,000万ドルに達すると見込まれている。自動制御システムは、人間の介入なしに産業プロセスや機械を自動的に管理・調整するために設計された技術である。これらのシステムは、センサーでデータを収集し、プロセッサで分析し、アクチュエータでコマンドを実行します。複雑なプロセスを一貫して制御し、最適なパフォーマンスを確保し、手動による監視の必要性を低減することで、業務を効率化し、エラーを減らし、安全性を向上させます。

国際ロボット連盟(IFR)の報告書によると、米国では31万700台以上の産業用ロボットが様々な工場で稼働しています。

市場動向:

推進要因:

スマートファクトリーへの注目の高まり

スマートファクトリーは、IoT、AI、データ分析などの技術を活用して生産プロセスを最適化し、効率性を高め、リアルタイムの意思決定を可能にします。この傾向により、様々なスマート技術と統合でき、複雑な運用を管理し、実用的な知見を提供できる高度な自動化制御システムへの需要が増加しています。その結果、スマートファクトリーの台頭は自動化への投資を促進し、市場の拡大とイノベーションを育んでいます。

抑制要因:

統合の課題

自動化制御システムにおける統合課題は、新技術と既存インフラの融合に伴う複雑性から生じる。互換性の問題、異種システムの混在、データの不整合などが含まれる。これらの課題に対処するには多大な時間と資金が必要であり、プロジェクト遅延やコスト増加を招く可能性がある。このような統合の困難さは、投資意欲を削ぎ、先進的自動化ソリューションの導入を遅らせることで、市場成長を阻害する恐れがある。

機会:

サイバー脅威への懸念の高まり

サイバー脅威への懸念の高まりが、自動化ソリューション内での高度なサイバーセキュリティ対策の需要を増加させている。産業がより接続性と統合性を高めたシステムを採用するにつれ、サイバー攻撃のリスクは上昇し、機密データを保護し運用上の完全性を維持するための堅牢なセキュリティ機能の必要性を促進している。この懸念は、強化されたセキュリティプロトコル、リアルタイム脅威検知、対応能力を含む高度な自動化システムへの投資を促進し、それによって市場の成長とイノベーションを刺激している。

脅威:

初期コストの高さ

自動化制御システムの初期コストの高さは、先進技術、インフラ、設置、統合に関連する費用に起因する。これには高度なハードウェア、ソフトウェア、センサーの購入に加え、システム設定やカスタマイズのための専門知識の必要性も含まれる。結果として、この高い初期費用は潜在的な導入者を躊躇させ、自動化技術の広範な普及を妨げることで、市場成長を遅らせる可能性がある。

COVID-19の影響

COVID-19パンデミックは、産業が人的接触の最小化と業務効率の向上を図る中で、自動化制御システムの導入を加速させた。この危機は遠隔監視・制御の必要性を浮き彫りにし、自動化への投資を促進した。ただし、サプライチェーンの初期混乱やプロジェクト遅延が市場に影響を与えた。パンデミック後も、自動化技術への需要は様々な分野における回復力と生産性を支えながら成長を続けている。

予測期間中、プロセス自動化セグメントが最大規模となる見込み

プロセス自動化セグメントは収益性の高い成長が見込まれる。自動制御システムにおけるプロセス自動化とは、最小限の人為的介入で産業プロセスや機械を制御する技術の利用を指す。センサー、コントローラー、ソフトウェアを統合し、運用を監視・管理することで、一貫性、効率性、正確性を確保する。反復作業や複雑なプロセスの自動化により、生産性を向上させ、エラーを削減し、安全性を高め、製造および運用ワークフローのリアルタイム調整と最適化を可能にする。

予測期間において製造業セグメントが最高のCAGRを示すと予想される

製造業セグメントは予測期間中に最高のCAGR成長を遂げると見込まれる。製造業では、自動化制御システムが生産プロセスの自動化、効率性向上、一貫した品質保証を通じて業務を合理化する。これらのシステムはセンサーとコントローラーを用いて機械を監視し、ワークフローを管理し、リアルタイム調整を実行する。人的介入を最小限に抑えることで、エラー削減、スループット向上、安全性の向上を実現する。製造業における自動化は複雑なプロセスの精密制御も可能にし、コスト削減と資源利用の最適化をもたらします。

最大シェア地域:

アジア太平洋地域の自動化制御システム市場は、産業拡大と技術進歩に牽引され急速に成長しています。中国、インド、日本などの国々は、堅調な製造業セクターと生産性・競争力向上のための自動化投資増加により主要な貢献国です。同地域のスマートファクトリー、インダストリー4.0、インフラ開発への注力が需要をさらに加速させています。市場の成長は、継続的な技術革新と産業オートメーション導入の拡大によって支えられています。

最高CAGR地域:

北米では、先進的な技術インフラと製造、エネルギー、運輸などの産業における高い導入率に牽引され、オートメーション制御システム市場は堅調です。同地域におけるインダストリー4.0とスマート製造ソリューションへの重点的取り組みが市場成長を加速させており、効率性、安全性、データ分析の強化に向けた自動化への多額の投資が行われている。米国とカナダの主要企業はイノベーションを主導し、最先端技術を統合している。自動化ソリューションとデジタルトランスフォーメーションへの需要増加により、市場は拡大を続けている。

市場の主要企業

オートメーション制御システム市場でプロファイルされている主要企業には、Siemens AG, Rockwell Automation, Schneider Electric, Honeywell International Inc., Emerson Electric Corporation, ABB Limited, Mitsubishi Electric Corporation, Yokogawa Electric Corporation, Panasonic Corporation, Beckhoff Automation, B&R Industrial Automation, Delta Electronics, HIMA Paul Hildebrandt GmbH, Keyence Corporation and Advantech Corporation.などが含まれる。

主な動向:

2024年4月、バルメットは次世代分散制御システム「Valmet DNAe」を発表し、自動化システム事業における重要なマイルストーンを達成した。完全ウェブベースのプロセス制御システムは、新たなサイバーセキュリティ対応システムアーキテクチャ、制御ソフトウェア・ハードウェア、エンジニアリングおよび分析ツールを備え、顧客の操業効率・生産性・持続可能性・安全性の向上を支援する。

2024年1月、ハネウェルは「Advance Control for Buildings」を発表。既存の配線を活用するビル管理システムで、「ビル管理者が建物の効率性をより制御できるようにし、エネルギー管理目標の推進と併せて居住者体験の向上を支援する」ことを目的としている。

2024年1月、ABBはビール製造の冷却工程向け新プロセス自動化ソリューションを発表。最適化と効率改善を推進する。モジュラー自動化、デジタル機能、シミュレーション技術、先進型プロセス制御(APC)を活用し、顧客の現状課題と将来の発展を支援するソリューションを実現。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象制御システム:

• プログラマブルロジックコントローラ(PLC)

• 分散制御システム(DCS)

• 監視制御およびデータ収集(SCADA)

• ヒューマンマシンインターフェース(HMI)

• 安全計装システム(SIS)

• 製造実行システム(MES)

• その他の制御システム

対象アプリケーション:

• プロセスオートメーション

• ディスクリートオートメーション

• ハイブリッドオートメーション

対象エンドユーザー:

• 製造業

• 石油・ガス

• エネルギー・公益事業

• 食品・飲料

• 製薬

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル自動制御システム市場(コンポーネント別)

5.1 はじめに

5.2 ハードウェア

5.2.1 コントローラー

5.2.2 センサー

5.2.3 アクチュエーター

5.3 ソフトウェア

5.3.1 オートメーションソフトウェア

5.3.2 データ管理ソフトウェア

5.3.3 診断ソフトウェア

5.4 サービス

5.4.1 設置

5.4.2 メンテナンス

5.4.3 コンサルティング

6 制御システム別グローバル自動化制御システム市場

6.1 はじめに

6.2 プログラマブルロジックコントローラ(PLC)

6.3 分散制御システム(DCS)

6.4 監視制御およびデータ収集(SCADA)

6.5 ヒューマンマシンインターフェース(HMI)

6.6 安全計装システム(SIS)

6.7 製造実行システム(MES)

6.8 その他の制御システム

7 グローバル自動化制御システム市場、用途別

7.1 はじめに

7.2 プロセス自動化

7.3 ディスクリート自動化

7.4 ハイブリッド自動化

8 グローバル自動化制御システム市場、エンドユーザー別

8.1 はじめに

8.2 製造業

8.3 石油・ガス

8.4 エネルギー・公益事業

8.5 食品・飲料

8.6 製薬

8.7 その他のエンドユーザー

9 地域別グローバル自動化制御システム市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Siemens AG

11.2 Rockwell Automation

11.3 Schneider Electric

11.4 Honeywell International Inc.

11.5 Emerson Electric Corporation

11.6 ABB Limited

11.7 Mitsubishi Electric Corporation

11.8 Yokogawa Electric Corporation

11.9 Panasonic Corporation

11.10 Beckhoff Automation

11.11 B&R Industrial Automation

11.12 Delta Electronics

11.13 HIMA Paul Hildebrandt GmbH

11.14 Keyence Corporation

11.15 Advantech Corporation

表一覧

1 地域別グローバル自動化制御システム市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバル自動化制御システム市場見通し(2022-2030年)(百万ドル)

3 ハードウェア別グローバル自動化制御システム市場見通し(2022-2030年)(百万ドル)

4 世界の自動制御システム市場見通し:コントローラ別(2022-2030年)(百万ドル)

5 世界の自動制御システム市場見通し:センサ別(2022-2030年)(百万ドル)

6 世界の自動制御システム市場見通し:アクチュエータ別(2022-2030年)(百万ドル)

7 ソフトウェア別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

8 自動化ソフトウェア別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

9 データ管理ソフトウェア別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

10 グローバル自動制御システム市場見通し、診断ソフトウェア別(2022-2030年)(百万ドル)

11 グローバル自動制御システム市場見通し、サービス別(2022-2030年)(百万ドル)

12 グローバル自動制御システム市場見通し、設置別(2022-2030年)(百万ドル)

13 グローバル自動制御システム市場見通し:保守別(2022-2030年)(百万ドル)

14 グローバル自動制御システム市場見通し:コンサルティング別(2022-2030年)(百万ドル)

15 グローバル自動制御システム市場見通し:制御システム別(2022-2030年)(百万ドル)

16 プログラマブルロジックコントローラ(PLC)別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

17 分散制御システム(DCS)別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

18 監視制御・データ収集(SCADA)別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

19 ヒューマンマシンインターフェース(HMI)別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

20 グローバル自動制御システム市場見通し:安全計装システム(SIS)別(2022-2030年)(百万ドル)

21 グローバル自動制御システム市場見通し:製造実行システム(MES)別(2022-2030年)(百万ドル)

22 その他の制御システム別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

23 用途別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

24 プロセス自動化別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

25 グローバル自動化制御システム市場見通し:ディスクリート自動化別(2022-2030年)(百万ドル)

26 グローバル自動化制御システム市場見通し:ハイブリッド自動化別(2022-2030年)(百万ドル)

27 グローバル自動化制御システム市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

28 製造分野別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

29 石油・ガス分野別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

30 エネルギー・公益事業分野別グローバル自動制御システム市場見通し(2022-2030年)(百万ドル)

31 世界の自動制御システム市場見通し:食品・飲料分野別(2022-2030年)(百万ドル)

32 世界の自動制御システム市場見通し:製薬分野別(2022-2030年)(百万ドル)

33 世界の自動制御システム市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖